Заполнение годового расчета 6-ндфл и увязка данных с 2-ндфл

Содержание:

Выплаты при увольнении сотрудника, который не отработал аванс

Сотрудник был уволен за прогул. Последний день работы перед прогулом — 25 июля 2016 года. В этот день сотруднику был выплачен аванс за июль (6 480 руб.), который он так и не отработал. Приказ об увольнении издан 3 октября после установления причин отсутствия сотрудника на работе. При увольнении работнику полагалась компенсация за неиспользованный отпуск в размере 53,84 руб., которую бухгалтер удержал в счет неотработанного аванса. В результате за сотрудником осталась задолженность перед организацией, а фактической выплаты компенсации за неиспользованный отпуск при увольнении произведено не было. Как в таком случае нужно заполнить расчет 6-НДФЛ?

Как известно, налоговый агент исчисляет сумму налога на дату фактического получения дохода, определяемую в соответствии со статьей НК РФ (п. 3 ст. НК РФ). В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. НК РФ). На основании этой нормы налоговые агенты имеют право не удерживать НДФЛ при выплате заработной платы за первую половину месяца (так называемого аванса). Доход по выплаченным в течение месяца суммам зарплаты признается фактически полученным на последний день этого месяца.

Соответственно, по сумме аванса, выплаченной 25 июля 2016 года, датой фактического получения дохода признается 31 июля этого года. На эту дату налоговый агент обязан исчислить сумму налога в отношении выплаченного дохода. Удержание суммы налога, согласно пункту 4 статьи НК РФ, производится за счет любых денежных средств налогоплательщика при последующей фактической выплате (перечислении). Удержанный налог необходимо перечислить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226, п. 7 ст. НК РФ).

Из положений абзаца 2 пункта 1 статьи НК РФ и статьи ТК РФ следует, что если по решению работодателя из дохода налогоплательщика производятся какие-либо удержания, такие удержания не уменьшают налоговую базу по НДФЛ.

Это означает следующее. Если в октябре 2016 года при выплате компенсации за неиспользованный отпуск работодатель удержал сумму, ранее выплаченную в качестве аванса по зарплате, то данное удержание никак не могло повлиять на сумму НДФЛ, подлежащую удержанию и перечислению в бюджет. НДФЛ в данном случае рассчитывается из полной суммы компенсации без учета удержания.

Таким образом, в октябре 2016 года при начислении к выплате компенсации за неиспользованный отпуск организация должна была также исчислить НДФЛ (п. 1 ст. НК РФ, п. 3 ст. НК РФ). Но так как сама компенсация фактически не выплачивалась, удержать налог организация не смогла.

Что касается заполнения расчета 6-НДФЛ, то указанные в вопросе операции будут отражены в нем следующим образом.

В расчете 6-НДФЛ за девять месяцев следует показать доход в виде начисленной в июле заработной платы в сумме выданного аванса (строка 020), а также исчисленный по нему НДФЛ (строка 040). Поскольку после 31 июля денежных выплат в пользу физического лица не было, у организации не возникла обязанность удержать исчисленный налог. Соответственно, оснований для отражения исчисленной с аванса суммы НДФЛ по строке 070 или по строке 080 не возникает (письма ФНС России от 01.07.16 № БС-4-11/11886@ и от 19.07.16 № БС-4-11/12975@). По той же причине в рассматриваемой ситуации не нужно показывать данную операцию в разделе 2 расчета (письма ФНС России от 16.05.16 № БС-3-11/2169@ и от 24.05.16 № БС-4-11/9194).

Начисленный в октябре доход в виде компенсации за неиспользованный отпуск (срока 020), а также исчисленный по нему НДФЛ (строка 040) надо будет отразить уже в расчете 6-НДФЛ за год. При этом, также как и в ситуации с зарплатой, оснований для отражения суммы НДФЛ по строке 070 или по строке 080 не возникает, поскольку денежных выплат в пользу физического лица не производилось. Раздел 2 в отношении этого начисления также не заполняется.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Заполнение раздела 1

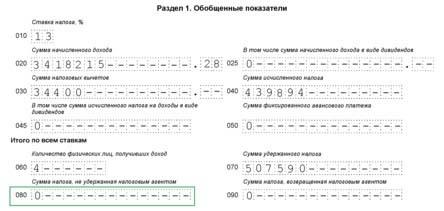

В разделе 1 6-НДФЛ за 2016 года «Обобщенные показатели» показывайте общую за весь год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2016 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 декабря 2016 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. «Налоговый регистр для 6-НДФЛ».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. «Дивиденды в 6-НДФЛ: заполняем образец расчета». |

| 030 | Сумму налоговых вычетов «Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Также см. «Заполняем строки в расчете 6-НДФЛ».

Штрафы за отчетность

Штрафные санкции накладываются на компанию если:

- отчетность не сдана в срок;

- в предоставленных сведениях 6 НДФЛ содержаться неточности и ошибки;

- декларация сдана на бумажном носителе (кроме ИП с численностью менее 25 человек).

Сумма взыскания для юрлица за допущенную ошибку составляет 500 р. за каждый предоставленный отчет (независимо от количества недостоверных сведений), согласно НК РФ ст. 126.1. При повторном инциденте штраф обязан выплатить руководитель предприятия, в размере 300-500 р.

Но первоначально критерии понятия «ошибка» не определены законодательством, поэтому под общую гребенку попадали и орфографические ошибки, и даже опечатки. Впоследствии, в Письме ФНС №БС-4-11/21695 от 16.11.2016 г. были установлены параметры, в соответствии с которыми заполнение отчетности является ошибочным:

- недостоверность данных спровоцировала отчисления в бюджет в недостаточном объеме или неуплату НДФЛ;

- если некорректное заполнение привело к ухудшению материального состояния сотрудника (при исчислении не были учтены положенные вычеты).

В соответствии с НК РФ (ст. 126 п.1.2) за несвоевременное предоставление отчетности размер взыскания составляет 1000 р. за каждый полный и неполный месяц просрочки. Повторное нарушение чревато штрафными санкциями на директора организации от 300 до 500 р.

Что значит «полный и неполный месяц»? Независимо от того, через сколько дней в течение месяца после завершения срока сдачи была предоставлена отчетность, штраф взыскивается в полном объеме, даче если период просрочки составил 1 день.

Согласно ст. 119.1 НК, за нарушение порядка предоставления формы расчета в электронной версии, предусмотрен штраф на организацию в размере 200 р.

При невыполнении требований законодательства, сотрудники ФНС вправе заблокировать расчетный счет юрлица.

Как заполнить 6-НДФЛ в 1С: ЗУП

Для заполнения расчета 6-НДФЛ в 1С: ЗУП необходимо:

- зайти в раздел «Отчетность, справки»;

- выбрать «Виды отчетов»;

- зайти в папку 6-НДФЛ;

- выбрать организацию и период, а затем нажать кнопку «Создать»;

- нажать кнопку «Заполнить» для автоматического заполнения расчета.

После проведенных действий в разделе 1 расчета будут указаны обобщенные показатели, заполненные нарастающим итогом по доходам, налоговым вычетам и НДФЛ. В разделе 2 отражаются отдельные блоки с датами и фактическими суммами полученных доходов и удержанного НДФЛ за отчетный квартал.

После проверки всех показателей расчет 6-НДФЛ нужно записать. Затем его можно распечатать или отправить сразу в ИФНС через сервис 1С:Отчетность.

Как заполнить Раздел 2 в 6-НДФЛ

Раздел 2 носит название «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Во втором разделе нужно сгруппировать доходы по датам получения, в хронологическом порядке. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет. Для этого лист Раздела 2 поделен на отдельные блоки.

Заполнять можно столько листов с Разделом 2, сколько требуется для представления в 6-НДФЛ всей информации о доходах и НДФЛ за период.

Поскольку именно со вторым разделом 6-НДФЛ связано больше всего вопросов, разберем его заполнение построчно.

Строка 100

В графе 100 отражается день, когда работник получил доход. Сведения по одному дню по списочным выплатам можно просуммировать, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Дата, являющаяся днем получения дохода работником, зависит от вида каждой выплаты. Представим основные в таблице:

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в виде оплаты труда (зарплата) | Последний день месяца, за который был начислен доход |

| Выплаты в денежной форме, кроме зарплаты (в том числе больничные, отпускные и т.п.) | День выплаты дохода |

| Доход в натуральной форме | День передачи доходов в натуральной форме |

| Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства |

Строка 110

Удержать НДФЛ можно только с фактически выплаченного дохода в денежной форме. Поэтому дата в этой строке – это дата выплаты денежных средств, из которых удержан налог.

Исключений из правила нет. Даже если доход, например, был получен в 3 квартале 2019 в натуральной форме, а НДФЛ с него удержали из зарплаты в октябре 2019 – в строку 110 нужно ставить дату октябрьской зарплаты, из которой произошло удержание НДФЛ.

Строка 120

Чтобы правильно поставить дату в строку 120, надо снова сверяться с положениями НК РФ. Для разных видов доходов предусмотрены разные крайние сроки перечисления НДФЛ в бюджет.

Сведем основные правила в таблицу.

| Вид дохода | Срок перечисления налога, отражаемый в строке 120 6-НДФЛ |

|---|---|

| Доход в виде оплаты труда (зарплата) | Следующий день после выплаты дохода |

| Отпускные | Последнее число месяца, в котором произведена выплата |

| Выплаты по больничным листам (вкл. больничные по уходу за детьми) | Последнее число месяца, в котором произведена выплата |

Строка 130

В строке 130 указывают сумму, полученную физлицом или физлицами (если это выплата по списку, например, зарплата) на дату, указанную в строке 100.

Строка 140

Здесь нужно указать сумму удержанного налога с выплаченного дохода, показанного по строке 130 на дату, указанную в строке 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов. То есть сумма НДФЛ по строке 140 должна соответствовать уплаченной в бюджет.

Важные нюансы по Разделу 2

Когда удержать НДФЛ невозможно, в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме и при отсутствии иных выплат в пользу этого лица.

Также нули по этим строкам проставляют, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Увидеть, как на практике выглядят заполненные строки в 6-НДФЛ за 2019 год с отпускными и больничным , поможет наш образец.

Сроки предоставления

Расчет 6-НДФЛ относится к ежеквартальным отчетам. Сроки предоставления документа регламентируются действующим налоговым законодательством:

- за 1-й, 2-й и 3-й квартал необходимо отчитаться до конца месяца, наступившего за отчетным периодом (соответственно – до 30 апреля, 31 июля и 31 октября);

- по итогам года последний срок предоставления документа – 1 марта года, наступившего вслед за отчетным. Это нововведение начнет действовать с 2020 года, предыдущий вариант законодательства предусматривал подачу отчета до 1 апреля.

В отношении 6-НДФЛ действует стандартная для любых налоговых отчетов практика. Если последний день подачи документа выпадает на нерабочий день — выходной или праздничный, он переносится на следующий рабочий.

ВАЖНО. Если доход физлицу был выплачен только во 2-м квартале, требуется оформлять 6-НДФЛ по результатам всех оставшихся кварталов года – 2-го, 3-го и в целом за год, так как расчет ведется с нарастающим итогом

Блок 2 итоги раздела 1

Инструкция заполнения 2 раздела 6 НДФЛ.

Шаг 7 строка 070 общая сумма удержанного налога по всем ставкам

Расчет сумм налога (стр.040) и удержанный налог (стр.070) могут не совпадать. Если перечисление средств сотрудником происходит в первых числах следующего месяца, то показатели будут разниться. Проведение данной операции возможно только после фактического получения вознаграждения сотрудниками.

Шаг 8 строка 080 не удержанный налог

Исчисленный налог невсегда представляется возможным удержать с работника. Например, если прибыль получена в натуральном выражении. Корректность предоставления данных зависит от правильности заполнения данной строки.

Шаг 9 строка 090 возвращенный налог

Данная графа отчета 6 НДФЛ предусмотрена для отражения сумм возвращенных физлицам в связи с ошибочным удержанием. Если таких корректировок не проводилось, то в поле ставится ноль.