Как заполнять 6-ндфл: срок уплаты ндфл приходится на выходной

Содержание:

- Заполняем расчет по форме 6-НДФЛ

- Когда время для налога

- Как определить принадлежность к малому бизнесу и пострадавшим отраслям

- Сроки перечисления для нанимателей

- Окончательный расчет работника при увольнении

- Пример отражения мартовской зарплаты

- Как заполнять поле 107 в неоднозначных ситуациях

- Ответственность за нарушение сроков

- Выплаты с особым порядком перечисления налога

- Когда производится удержание и перечисление подоходного налога

- Облагается ли выходное пособие при увольнении НДФЛ

- Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

- Выводы

Заполняем расчет по форме 6-НДФЛ

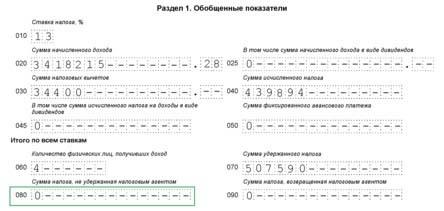

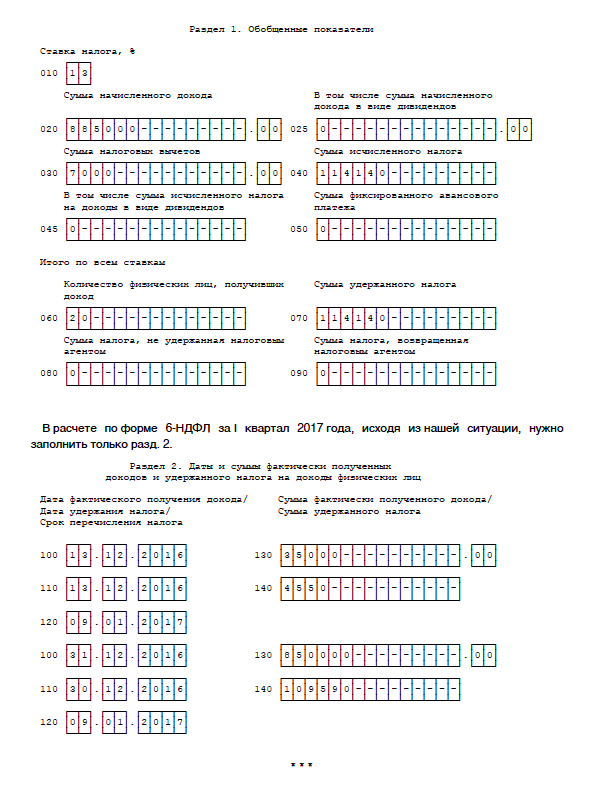

Итак, для включения соответствующих данных в разд. 1 расчета по форме 6-НДФЛ достаточно, чтобы дата фактического получения дохода приходилась на период представления указанного расчета. А вот разд. 2 заполняется в том случае, если срок перечисления удержанного и исчисленного НДФЛ закончился в одном из последних трех месяцев отчетного периода.

Транспортная компания заработную плату, начисленную за декабрь 2016 года, выплатила 30.12.2016. В этот же день удержанная сумма НДФЛ перечислена в бюджет. Выплата 30 декабря произведена в связи с тем, что предусмотренная правилами внутреннего трудового распорядка дата выплаты второй части заработной платы (8-е число) – в данном случае 8 января 2017 года – является нерабочим праздничным днем. Ведь согласно ч. 8 ст. 136 ТК РФ при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня, такой датой (днем выплаты) в рассматриваемой ситуации является 30 декабря 2016 года.

Сумма заработной платы за декабрь 2016 года составляет 850 000 руб. (20 работников), сумма исчисленного с нее НДФЛ по ставке 13% – 109 590 руб. (применены стандартные налоговые вычеты в размере 7 000 руб.). Расчет: (850 000 — 7 000) руб. х 13% = 109 590 руб.

Кроме того, 13.12.2016 транспортная компания выплатила отпускные (водителю) в размере 30 450 руб. (за минусом НДФЛ – 4 550 руб.). Расчет: 35 000 руб. х 13% = 4 550 руб.

В рассматриваемой ситуации датой фактического получения дохода в виде заработной платы, начисленной за декабрь 2016 года, является 31.12.2016, датой удержания НДФЛ – 30.12.2016, крайний срок перечисления НДФЛ – 09.01.2017.

Дата фактического получения дохода в виде оплаты отпуска и дата удержания НДФЛ с суммы отпускных совпадают, это 13.12.2016. Сумму НДФЛ в бюджет нужно перечислить не позднее 09.01.2017.

В связи с этим сведения об указанных доходах, сумме исчисленного и удержанного налога отражаются в разд. 1 расчета по форме 6-НДФЛ за 2016 год, разд. 2 заполнению не подлежит. Соответствующие сведения в разд. 2 нужно отразить в расчете за I квартал 2017 года (в разд. 1 данные не включаются).

Для того чтобы было понятно, каким образом в описанной ситуации должен быть заполнен расчет по форме 6-НДФЛ, не принимаем во внимание другие данные

* * *

Если дата фактического получения дохода и срок перечисления НДФЛ приходятся на разные отчетные периоды, то сведения в расчет по форме 6-НДФЛ включаются в два этапа. В расчете за тот отчетный период, к которому относится дата фактического получения дохода, заполняется разд. 1, данные же в разд. 2 отражаются при заполнении расчета за следующий отчетный период.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2020 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Как определить принадлежность к малому бизнесу и пострадавшим отраслям

Проверьте, числитесь ли вы в реестре субъектов МСП по состоянию на 1 марта 2020 года. Затем убедитесь, что ваш вид деятельности признан пострадавшим. Список таких отраслей утвердили Постановлениями Правительства РФ от 03.04.2020г. № 434, от 10.04.2020г. № 479 и от 18.04.2020г. № 540.

Пострадавшими признаны такие сферы:

- Авиаперевозки, аэропортовая деятельность, автоперевозки.

- Культура, организация досуга и развлечений.

- Физкультурно-оздоровительная деятельность и спорт.

- Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма.

- Гостиничный бизнес.

- Общественное питание.

- Деятельность организаций дополнительного образования, негосударственных образовательных учреждений.

- Деятельность по организации конференций и выставок.

- Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты).

- Деятельность в области здравоохранения (стоматология).

- Розничная торговля непродовольственными товарами.

В указанных постановлениях перечислены коды ОКВЭД, которые соответствуют этой деятельности. Соответствующий код должен быть у вас в ЕГРИП основным по состоянию на 1 марта 2020 года.

Еcли вы есть в реестре МСП и соответствующий код у вас основной, отсрочка для вас действует, причем автоматически. Вам не нужно обращаться за этим в налоговую инспекцию.

Отсроченный налог не нужно платить сразу, как только закончится период отсрочки. Его уплачивают равными частями в течение 12 месяцев начиная с того месяца, который идет после месяца окончания отсрочки. То есть первый платеж нужно сделать не позднее 30 ноября 2020 года.

Если такой отсрочки вам мало, вы в индивидуальном порядке можете обратиться в налоговую инспекцию за дополнительной отсрочкой на срок от 3 до 12 месяцев, или за рассрочкой до 3 лет.

Эти льготы дают предпринимателям из пострадавших отраслей, у которых снизились доходы. Подробный порядок предоставления отсрочек утвержден Постановлением № 409 от 02.04.2020г.

Сроки перечисления для нанимателей

Фирмы и ИП, использующие наемный труд, регулярно выплачивают подоходный налог — НДФЛ. Они выступают в роли налоговых агентов, поэтому должны:

- Во время передачи доходов своим сотрудникам удерживать налоги.

- Переводить налоговые деньги в бюджет вовремя.

- Начислять налог за всех сотрудников, каждый месяц.

Оплата труда

По закону все, кто использует наемный труд, обязаны выдавать плату за работу 2 раза в месяц, не реже. Таким образом, выплаты осуществляются каждые пятнадцать дней. В середине месяца выплачивается аванс, а основная часть — в конце того же месяца.

Сроки удержания и оплаты НДФЛ с заработной платы зависит от того, каким способом выдаются сотрудникам деньги:

- В кассе предприятия наличными лично в руки. Срок оплаты в этой ситуации — следующий день после выдачи оплаты труда.

- Наличным способом, в банке. Деньги для оплаты налога нужно перевести в день перечисления средств на счет получателя.

- Перечисление безналичным способом на банковскую карту. Налог должен быть оплачен в день перевода денежных средств.

Отпускные, больничные листы

В случае оплаты больничных датой получения дохода считается день выплаты денег. Тогда и надо удержать подоходный налог. Не обязательно сразу перечислять средства в бюджет. Это нужно сделать до последнего числа месяца.

Пример. Сотруднице рекламного агентства Петровой Инне Николаевне 10.11.2017 года были выплачены отпускные. Работодатель, являясь налоговым агентом, высчитал налоги в день выплаты. Перевод средств в налоговую было осуществлено до 30.11.2017 года.

Уплата налога, если зарплата и пособия выдаются в один день

Если зарплата, отпускные, больничные выдаются сотруднику одновременно в конце месяца, для налоговой можно оформить эти операции в одной платежной ведомости. Нет необходимости перечислять налог с этих доходов по отдельности

Но важно соблюдать сроки перевода НДФЛ. Если с зарплаты можно перечислить налог на следующий день, даже если дата выпадает на первое число другого месяца, то налог с отпускных и наличных должен быть перечислен строго в тот же месяц

Крайний срок — последнее число месяца, в котором сотрудник получил деньги

Например, зарплата и отпускные выдавались одновременно 30 ноября. Налог с зарплаты можно перечислить 30 ноября или 1 декабря. Но НДФЛ с отпускных нужно успеть отдать в ноябре.

Увольнение сотрудника

Уволившийся сотрудник должен получить от работодателя все причитающиеся ему выплаты в свой последний рабочий день. Помимо заработной платы ему положены компенсация за несостоявшийся отпуск, оплата больничного и выходное пособие, если таковые имелись. При последнем расчете наниматель должен удержать подоходный налог со всей суммы, которая выдается уволившемуся.

Перечисление в бюджет этих денег должно произойти до конца рабочего дня, который идет за днем увольнения сотрудника и выплаты ему окончательного дохода. Если наниматель выдает отпускные или больничные последнего числа месяца, бухгалтер обязан перевести средства в тот же день. Потому что следующее число — уже новый месяц.

Сотрудник не явился за оплатой

Сроки перечисления НДФЛ с доходов персонала не зависят от того, когда работник забрал деньги. Организация обязана начислить зарплату и другие выплаты вовремя. Тогда же должен быть удержан налог. Если сотрудник за деньгами не явился в назначенный день, а пришел позже, считается что он получил оплату с отсрочкой. Поэтому возвращение НДФЛ или задержка перечисления налога в этом случае законом не предусмотрены.

Перечисление НДФЛ с аванса или до момента фактических выплат

Работодатель должен удержать и перевести налог после того, как будет выплачена вся сумма, положенная сотрудникам. То есть в конце месяца. Если деньги будут перечислены раньше, это не будет считаться оплатой налога. Для фискального органа эти средства будут значиться оплаченными излишне. И они подлежат возврату налоговому агенту.

Поскольку заранее перечисленные от организации деньги не учитываются в счет оплаты налога, работодатель должен перечислить деньги еще раз после фактической выдачи сотрудникам заработной платы или других доходов. Если средства не поступят государству в установленные сроки, компании грозит штраф. Подробно о штрафе за несвоевременную уплату читайте здесь.

Окончательный расчет работника при увольнении

С подавшим заявление на увольнение сотрудником организация обязуется полностью рассчитаться в последний день его трудового периода. Получается, с наступлением указанной даты, сотрудник получает оплату труда за текущий месяц, невыплаченную ранее, а также полагающиеся ему:

- премиальные выплаты;

- компенсации и т.д.

Если работник уходит в другое место, ему полагается выдача средств

Если говорить по-простому, получается, что последние, выплачивающиеся ему средства, выдаются скопом, одной большой суммой. Однако содержат в себе несколько разных платежей, причитающихся увольняющемуся физическому лицу.

Данный порядок установлен ТК РФ в статье под номером 140. Если он не будет строго соблюдаться, то за задержание средств при увольнении сотрудника фирму полагается оштрафовать на 50 тысяч рублей согласно Кодексу административных правонарушений.

Помимо административной ответственности, злостный неплательщик-работодатель рискует попасть под уголовную ответственность

Статья 140 ТК РФ в редакции от 31.12.2017

Однако имеется одно исключение, касающееся временных сроков, предоставленных для совершения окончательного расчета. Если в день, указанный в приказе как дата увольнения, сотрудник не появляется на рабочем месте и не получает трудовую книжку или деньги наличными, то компания имеет право на перенос времени выдачи.

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Если такая ситуация произойдет, завершение финансовых отношений между фирмой и сотрудником произойдет сразу же, как только уволившийся работник явится в компанию за получением средств и документов, или же на день, следующий за этим.

Возможность добавления дополнительного дня также оговорена законодательно в Трудовом Кодексе Российской Федерации в статье под номером 140. Согласно ей, предоставление данного дня требуется для различных целей, например, переоформления сумм ввиду получения больничных отчислений.

Пример отражения мартовской зарплаты

Заработная плата за март 2020 года, выплаченная 10 апреля, также подлежит отражению в разделе 1 расчета за I квартал 2020 года и в разделе 2 расчета за полугодие 2020 года.

При заполнении раздела 2 расчета за полугодие выплату зарплаты нужно отразить следующим образом:

- по строке 100 «Дата фактического получения дохода» — 31.03.2020;

- по строке 110 «Дата удержания налога» — 10.04.2020;

- по строке 120 «Срок перечисления налога» — 12.05.2020;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» — соответствующие суммовые показатели.

Марина Басович,

Налоговый журналист,

опыт работы более 10 лет

Материал предоставлен порталом «Бухгалтерия Онлайн»

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Работник уходит в отпуск 1 сентября, а отпускные выдали 29 августа.

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

В августе одновременно выдана зарплата и премия за июль. Также см. «Как отразить выплату премии в расчете 6-НДФЛ».

Решение. Зарплата становится доходом в последний день месяца, за который она начислена. То есть, в нашем случае – в последний день июля. Премия же становится доходом непосредственно в день ее выплаты. Поэтому премия – это доход августа. В такой ситуации налоговому агенту нужно составить две платежки. По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. “Как отразить выплату премии в расчете 6-НДФЛ“)

Аналогичным образом поступайте и при выплате квартальных премий. Квартальные премии также определяются как доход в день выплаты. Соответственно, по ним также делайте отдельные платежки. Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Ответственность за нарушение сроков

За нарушение сроков уплаты НДФЛ налоговые агенты уплачивают штраф по статье 123 НК РФ и пени по статье 75 НК РФ.

Статья 123 НК РФ. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Статья 75 НК РФ. Пеня

3. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено главами 25 и 26.1 настоящего Кодекса.

4. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

Другие статьи по этой теме:Куда перечислять НДФЛ налоговому агентуНДФЛ. Уплата авансом

Выплаты с особым порядком перечисления налога

В особом порядке перечисляется налог, удержанный из сумм, выплачиваемых за отпуск, и с пособий по временной нетрудоспособности. В таком случае перечислить удержанную у сотрудника сумму налога необходимо не позднее последнего числа месяца, в котором был выплачен доход. Иными словами, с больничных и отпускных, выплаченных, например, в декабре, надо заплатить НДФЛ не позже 31 декабря. В 2020 году это вторник, рабочий день. Но это последний срок, заплатить можно и раньше, НК РФ это не запрещает.

Свои особенности имеет и налогообложение доходов в натуральной форме. К ним относятся:

- оплата организацией в интересах работника товаров, работ, услуг, например обучения, питания и др.;

- безвозмездное получение налогоплательщиком товаров, работ, услуг.

НДФЛ с доходов, полученных в натуральной форме, перечисляется на следующий день после того, как физическое лицо (не обязательно работник) получило фактический доход в денежной форме, например очередную зарплату. В таком случае дата выдачи товаров или предоставления услуг роли не играет.

Пример

Коммерческому директору ООО «Компания» установлен оклад в размере 50 000 руб. Стандартные, социальные, имущественные вычеты ему не предоставляются. Сумма НДФЛ с заработной платы за апрель составила 7150 руб. Сотруднику перечислено:

- 30.04.2020 — аванс в размере 5000 руб.;

- 11.05.2020 — заработная плата в размере 42 850 руб. (к перечислению в бюджет — 7150 руб.) и отпускные 17 400 руб.

НДФЛ необходимо перечислить:

- с суммы заработной платы — не позднее 14.05.2020 (перечисляется вся сумма налога — 7150 руб.);

- с отпускных — до 31.05.2020.

Отметим, что после введения формы отчетности 6-НДФЛ, которую налоговые агенты обязаны сдавать ежеквартально, ФНС стало легче администрировать рассматриваемый налоговый платеж. Учитывая высокий уровень штрафных санкций, очень важна своевременная выплата НДФЛ с зарплаты. Сроки соблюсти очень легко, если в день перечисления заработной платы, отпускных, пособий и иных облагаемых выплат сразу перечислить налоговый платеж.

Когда производится удержание и перечисление подоходного налога

Чаще всего бывший работник получает полагающиеся ему денежные средства непосредственно в день фактического увольнения или в последний день осуществления рабочей деятельности согласно договору. Порой это событие переносится на день появления его на рабочем месте и получения документации или, максимально, на следующую за этим событием дату.

При этом, выдавая средства работнику, компания обязана, являясь налоговым агентом, удержать с этого дохода средства, полагающиеся государственной казне, то есть:

- 13% для работника, являющегося гражданином России;

- 30% для иностранца.

Давайте поговорим о сроках перечисления НДФЛ при увольнении сотрудников.

Согласно установленным правилам, датой получения заработной платы сотрудника, трудоустроенного в компании, является последний день тридцатидневного отчетного периода, в который сотрудник средства и заработал. Если же он увольняется, деньги поступают в фактический день увольнения.

Налоговый кодекс гласит, что отчисление и перечисление в государственную казну налога подоходного обязано производиться организацией в день выдачи сотруднику полагающихся денег

НДФЛ с оплаты труда сотрудника налоговая служба получает самое позднее на следующий за датой получения средств работником день. При этом совершенно не играет роли, в каком формате деньги были выданы сотруднику:

- на пластиковую банковскую карточку;

- наличными через кассу.

Однако когда речь идет об увольнении, эта схема не работает, так как день ухода человека с работы может быть не тем же днем, в который произведена окончательная выплата.

Время совершения выплаты налога не находится в зависимости от формата выдачи денег работнику при увольнении, так же как и в случае с получением обычной ежемесячной оплаты труда. Рассмотрим таблицу, содержащую информацию по срокам предоставления отчислений в государственную казну, с доходов покидающего компанию плательщика.

Таблица 1. Срок предоставления отчислений

| Форма выдачи средств | Когда в бюджет перечисляются сборы по подоходному налогу |

|---|---|

|

на банковскую карту, оформленную для получения заработной платы; в виде наличных, которые были получены посредством снятия с банковского счета компании-работодателя; выдача производится в виде наличных через кассу организации. |

крайний срок – дата, следующая да днем расчета с увольняющимся человеком |

Время, данное на перевод сбора по НДФЛ, одинаково для всех разновидностей выдаваемых увольняющемуся сотруднику средств

Не важно, будут это оставшиеся от зарплаты деньги, компенсации отпускных или выплата полагающихся пособий, срок в любом случае остается один и тот же

Следующая

ТрудящимсяНалоговая амнистия 2020 года для физических лиц: списание долгов по новому закону

Облагается ли выходное пособие при увольнении НДФЛ

Надо отметить, что начисленные суммы полного расчета, а также компенсирование за недополученные отпускные дни облагаются НДФЛ в полном объеме независимо от причины разрыва трудовых отношений между работником и руководством фирмы.

Выходное пособие, выдаваемое отчисленному специалисту, регламентируется статьей 217 НК РФ и не облагается НДФЛ. При этом, величина выходного вознаграждения, сохраняемого на время устройства на работу на новом месте, не может превышать 3-х кратного размера ежемесячного дохода уволенного лица (6-ти кратной суммы для лиц, отчисленных в районах Крайнего Севера).

При выдаче средств, превышающих данный размер, с суммы, превышающей выходное вознаграждение, взымается налог на общих основаниях и перечисляется в бюджет. Осуществить перевод НДФЛ в бюджет требуется не позже, чем в очередной рабочий день, после выдачи полного расчета с отчисленным гражданином (п. 6 ст. 226 НК РФ).

При отчислении специалиста, в его окончательный день работы выдаются 2 документа о доходах:

- Справку о среднем доходе для расчета больничных на будущем предприятии, отпуска по беременности и родам, а также по уходу за малышом.

- Справку 2-НДФЛ за данный год.

Порядок уплаты НДФЛ при увольнении

Согласно ст. 232 НК РФ, налоговые агенты обязаны отправлять в ФНС следующие сведения о своих работниках:

- Сумму НДФЛ, которая была начислена, удержана с работников предприятия, а также перечислена в бюджет за отчетный налоговый период.

- Размер прибыли физлица в рамках отчетного периода.

Надо отметить, что в зависимости от обстоятельств, допускаются другие сроки перечисления НДФЛ. Например, при увольнении работника в 2019 перечисление НДФЛ выполняется не позже той даты, когда руководство предприятия получило наличные средства в банке для выдачи полного расчета отчисленному лицу (зарплата за отработанное время и компенсированные выплаты за недополученные отпускные дни).

Окончательным сроком для перечисления НДФЛ считается следующий день, после получения зарплаты отчисленным работником.

Для исключения наказания законодательными нормами предусмотрены ответственные за подачу декларации и соблюдения указанных сроков.

К таким категориям относятся:

- Лица, не относящиеся к налоговым агентам, и в то же время получающие некоторые доходы на основании гражданско-правового контракта.

- Лица, использующие аренду недвижимого имущества в качестве основного дохода.

- Граждане, занимающиеся предпринимательской работой без оформления статуса юр. лица.

- Категории лиц, получивших в виде дохода выигрыш.

- Лица, получившие некоторую финансовую сумму, ценные бумаги и прочие вознаграждения в дар.

- Граждане, являющиеся резидентами РФ, и получающие прибыль за границей.

- Лица, получающие прибыль от доли уставного фонда.

- Учреждения, получающие доход от предпринимательского функционирования.

Для самостоятельного перечисления НДФЛ, требуется составить налоговую декларацию на унифицированном бланке 3-НДФЛ по итогам отчетного периода.

В варианте перечисления налога «фрилансером» делается отметка в соответствующей графе формы.

Бланк НДФЛ является документом, состоящим из 19-ти страниц. Заполнить ее можно самостоятельно либо попросить помощи у квалифицированного юриста. Юридические услуги в заполнении декларации обойдутся налогоплательщику около 300 рублей.

При заполнении формы нужно все страницы обязательно пронумеровать, иначе на подателя декларации могут наложить штраф.

Окончательным днем перечисления НДФЛ является 15 число по завершению действия отчетного отрезка времени. В варианте осуществления оплаты дохода, за которые налоговые агенты не высчитали налоговые суммы, перевод выполняется 2 раза по половине суммы – не позже 30 суток с даты получения уведомления из ФНС. При этом второе перечисление должно быть осуществлено не позже месяца с даты первого перечисления.

Образец платежного поручения на уплату НДФЛ при увольнении

Все учреждения, начисляющие зарплату своим работникам, обязаны перечислять НДФЛ в бюджет. Для не допущения ошибок, влекущих штрафы и прочие неприятности, нужно внимательно заполнять платежные поручения.

В 2019 году отсутствуют изменения в оформлении платежки. Однако имеются некоторые отличия в заполнении поручений при переводе НДФЛ с зарплаты, с отпускных, с расчетов при уходе из учреждения, а также с уплаты пени и штрафных санкций по НДФЛ.

Ниже представлен заполненный образец такого платежного поручения.

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@:

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. «КБК для перечисления НДФЛ за сотрудников в 2016 году». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.