Декларация на прибыль за 2 квартал 2020: образец

Содержание:

Какие существуют методы признания совершенных доходов и расходов

Согласно установленным законодательно правилам, признать произведенные затраты и полученные расходы можно двумя путями:

- по начислению;

- кассовым.

Первый метод подразумевает принятие расходов в расчет лишь в периоде, подвергающемся предоставлению отчетности, в котором они производились, при этом не важно, когда средства поступили на счет получателя. Согласно кассовому методу, все компании, кроме кредитных организаций, могут самостоятельно определить день, когда был получен доход или совершена затрата, если за предшествующие 12 месяцев общая выручка конторы не получилась больше миллиона на каждые три месяца

Когда используется этот метод, получаемый доход засчитывается при поступлении денег на банковский счет или непосредственно в кассу компании. Расходы учитываются также, при фактически произведенной оплате, при этом имеют место быть следующие особенности:

Согласно кассовому методу, все компании, кроме кредитных организаций, могут самостоятельно определить день, когда был получен доход или совершена затрата, если за предшествующие 12 месяцев общая выручка конторы не получилась больше миллиона на каждые три месяца. Когда используется этот метод, получаемый доход засчитывается при поступлении денег на банковский счет или непосредственно в кассу компании. Расходы учитываются также, при фактически произведенной оплате, при этом имеют место быть следующие особенности:

- затраты на покупку производственных ресурсов принимаются в расчет в полной сумме расходов когда производится их списание в работу;

- процедура признания амортизации признается лишь в момент оплаты налогоплательщиком использующегося в работе амортизируемого имущества;

- затраты на налоговые выплаты и другие сборы также включаются в единый состав расходов компании в полной величине.

Как заполнить декларацию по налогу на прибыль

Декларацию на прибыль можно разбить на несколько подразделов:

- Титульный лист — лист 01;

- Подраздел 1.1 раздела 1;

- Лист 02;

- Приложения 1 и 2 к листу 02

Эти четыре подпункта являются обязательными составляющими данной декларации.

Последующее заполнение приложений и листов декларации осуществляется только при выполнении соответствующих условий:

- Раздела 1 и его подразделы;

- Лист 02 и его приложения № 3, 4, 5;

- Листы 03 – 07;

- Приложения 1 и 2 данной декларации.

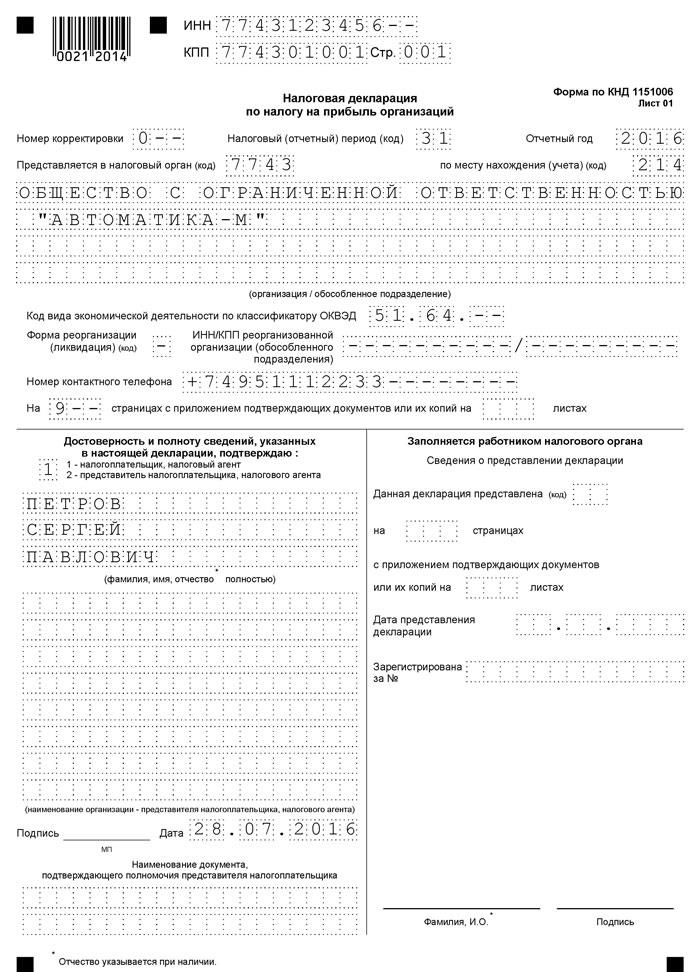

Правила заполнения титульного листа декларации

Заполнение декларации начинается с составления титульного листа, где отображается информация об организации, а именно:

- В шапке титульного листа указывается индивидуальный налоговый номер организации;

- Далее указывается номер составленной корректировки. Если декларация подается первый раз, то проставляется цифра 0. При подаче уточняющих расчетов нумерация декларации осуществляется по возрастающему порядку – 001, 002 и т.д.;

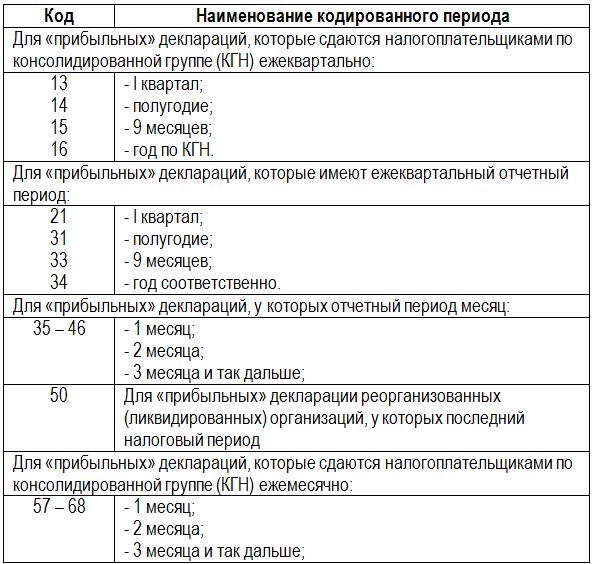

- Кодировка отчетного периода, за который подается эта декларация;

- Код налогового органа, куда подается отчет;

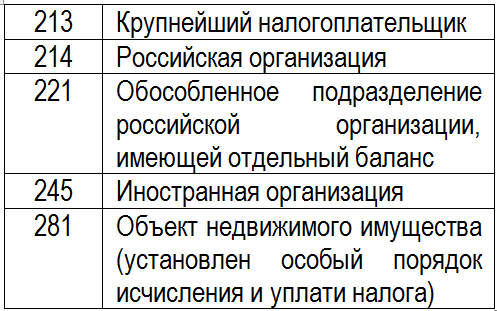

- Код места учета;

- Полное наименование организации;

- Код вида экономической деятельности;

- Номер телефона;

- Число страниц декларации;

- ФИО доверенного лица;

- Дата подачи декларации:

В таблице представлена возможная кодировка налоговых периодов, за которые может подаваться отчет:

Код места учета:

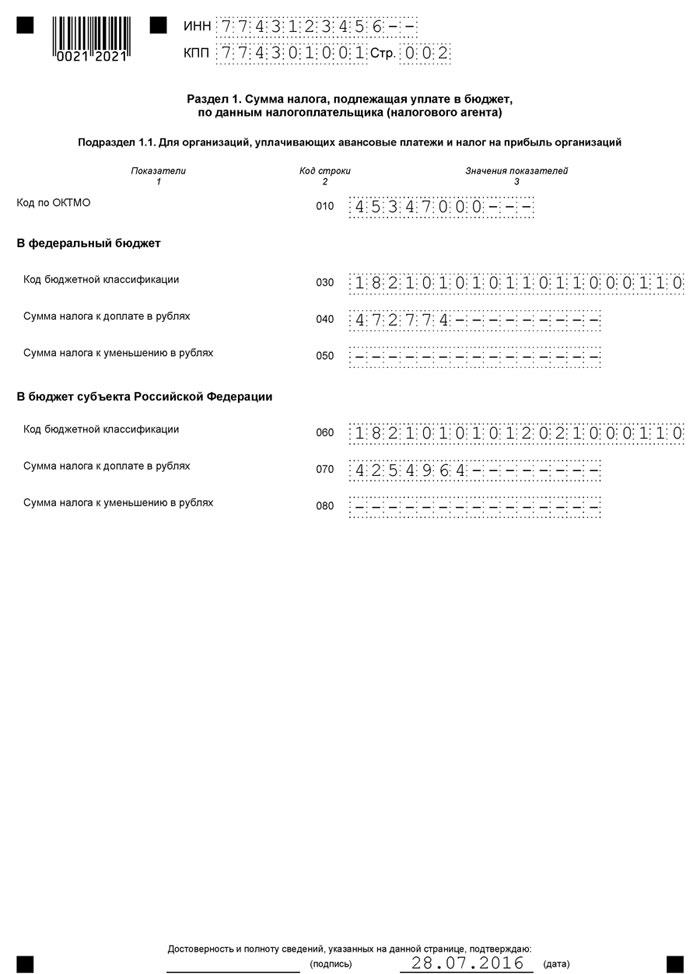

Порядок заполнения раздела 1 декларации

Построчное заполнение раздела 1 декларации на прибыль начинается с подраздела 1.1:

Получите 267 видеоуроков по 1С бесплатно:

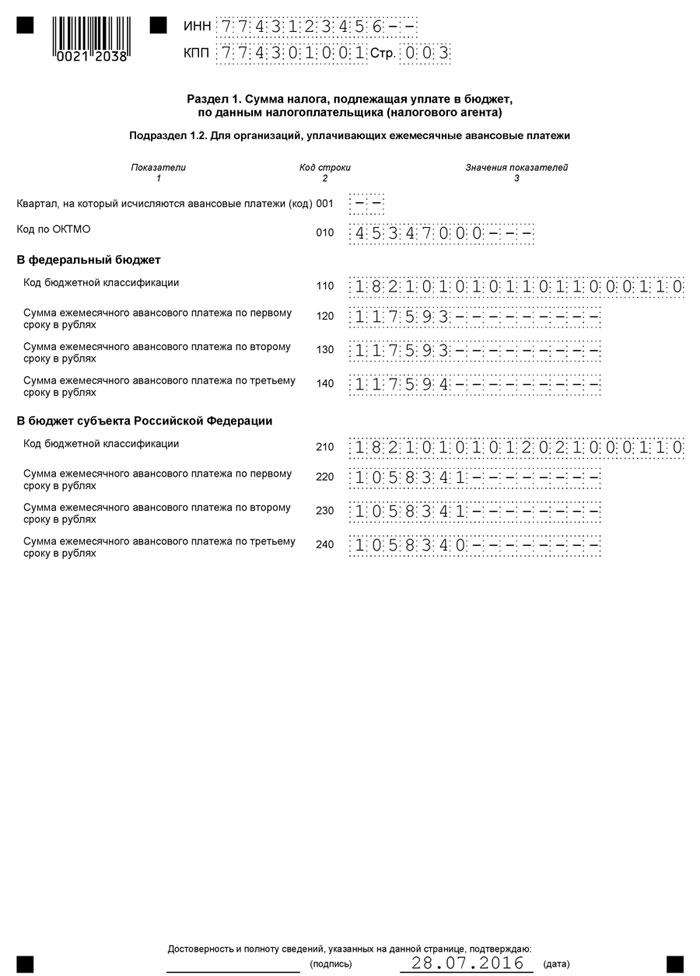

- Строчка 010 – по месту расположения фирмы указывается код муниципального образования;

- Строчки 030 и 060 – код бюджетной классификация, согласно которому будет проводиться последующее перечисление налога;

- Строчки 040 и 070 – суммы, которые необходимо доплатить в соответствующие бюджеты.

Допустим в федеральный и местный бюджет 2% и 18%:

- 50 000 000 руб. прибыль II кв. – 26 361 311 руб. прибыль I кв. = 23 638 689 руб.;

- 23 638 689 руб. * 2% = 472 774 руб. строка 04;

- 23 638 689 руб. * 18% = 4 254 964 руб. строка 070.

Пример заполнения подраздела 1.1 налоговой декларации:

Раздел 1.2 заполняется налогоплательщиками, у которых оплата авансовых платежей осуществляется ежемесячно:

Подраздел 1.3 формируется и заполняется при уплате налогов на прибыль с дивидендов.

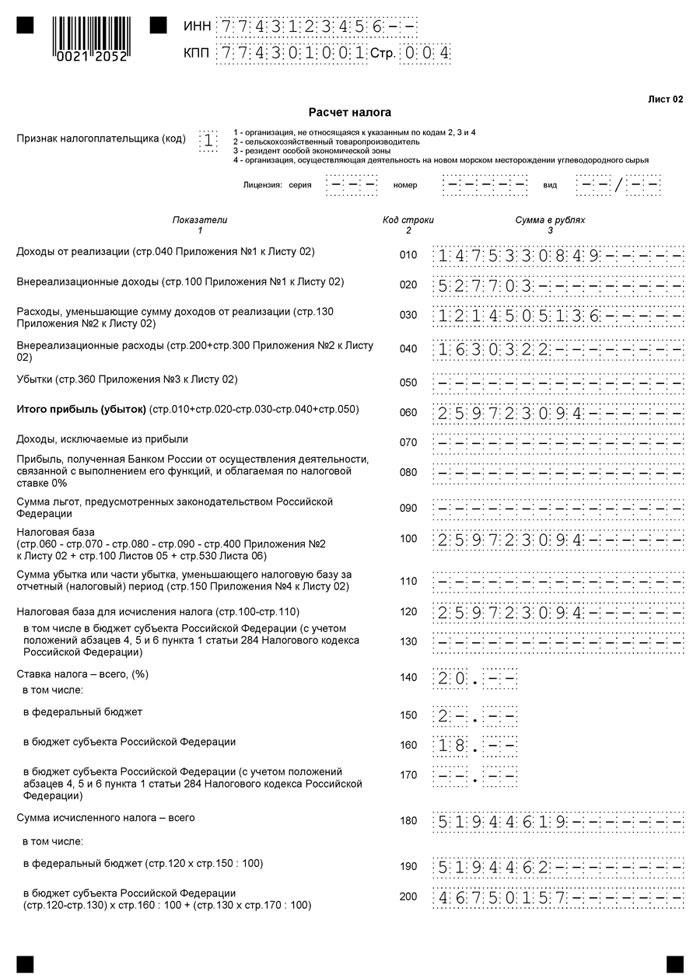

Заполнение Листа 02 декларации на прибыль

Лист 02 позволяет рассчитать размер налоговой базы, таким образом, расшифровывается доходная и расходная части:

Как заполнить строчки 010 — 200 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 010 | Суммируются все доходы от продаж |

| 020 | Указываются внереализационные доходы |

| 030 | Сумма расходов, понесенных при реализации |

| 040 | Указываются внереализационные расходы |

| 050 | Размер понесенного убытка |

| 060 | Размер полученной прибыли (010 + 020 – 030 – 040) |

| 070 | Доходы, которые исключены из прибыли |

| 080 – 110 | Заполняется с учетом специфики налогообложения организации |

| 120 – 130 | Сумма налоговой базы |

| 140 – 170 | Размер налоговой базы |

| 180 | Сумма налога итого |

| 190 | Сумма к оплате в федеральный бюджет |

| 200 | Сумма к оплате в местный бюджет |

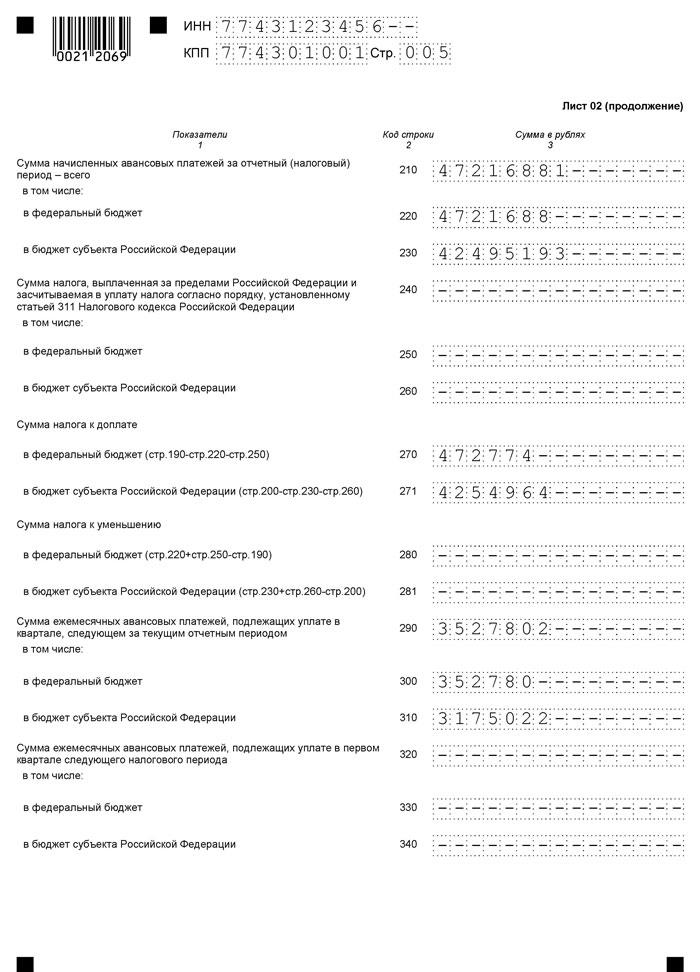

Продолжение Листа 02 декларации на прибыль:

Как заполнить строчки 210 — 271 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

|

210 220 230 |

Сумма авансовых платежей уже уплаченных в бюджет

— федеральный бюджет; — местный бюджет |

|

240 250 260 |

Сумма налога, выплаченная за пределами страны:

— федеральный бюджет; — местный бюджет |

|

270 271 |

По тогам отчетного периода сумма налога к доплате:

— федеральный бюджет; |

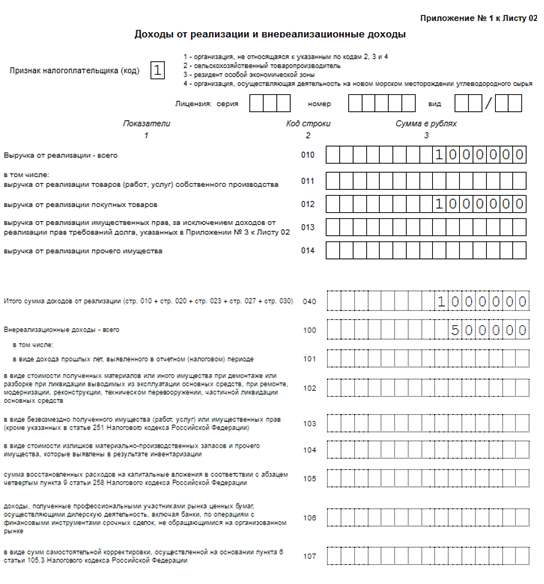

Заполнение Приложения 1 к Листу 02

Заполнение данного приложения начинается с указанием «доходных» элементов по строчкам декларации:

- 010 – суммарный размер выручки за отчетный период;

- 011 – доход от реализации товаров собственного производства;

- 012 – доход от реализации приобретенных товаров;

- Заполнение остальных строк осуществляется при наличии соответствующих условий:

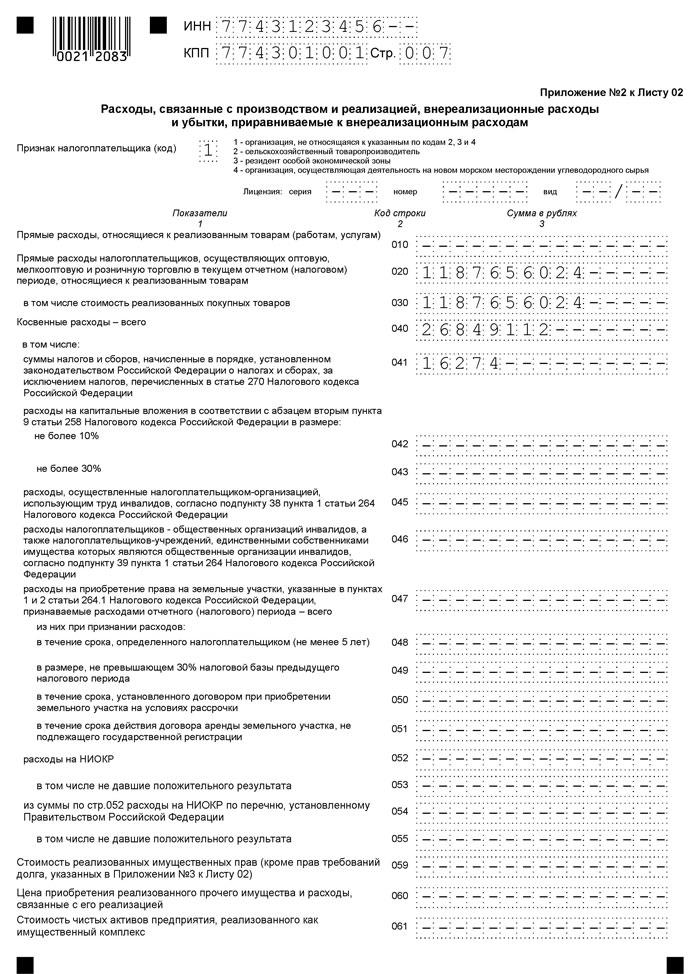

Заполнение Приложения 2 и 3 к Листу 02

Приложение 2 позволяет конкретизировать суммы понесенных затрат, на которые впоследствии была уменьшена сумма налогооблагаемой базы:

Заполнение приложения 3 к листу 02 предусмотрено только в отдельных случаях:

- Продажа амортизируемого имущества;

- Продажа непогашенной дебиторской задолженности;

- Понесены расходы на обслуживание производства;

- Доходы или расходы, понесенные по договорам доверительного управления;

- Продажа земли, которое было куплено с 01.01.2007 – 31.12.2011 гг.

Инструкция по заполнению

Далее вы можете пошагово ознакомиться с правилами составления документа:

- Лист 1 заключает в себе информацию о фирме. Правопреемники организаций, которые были реорганизованы, пишут ИНН и ЕПП, присвоенные до реорганизационной процедуры. Коды форм реорганизации и ликвидации написаны в приложении 1 правил оформления документа.

- Заполнение листа 8 осуществляют компании, скорректировавшие собственный налог на доход из-за установки расценок меньше рыночных в сделках с зависимыми контрагентами.

- Лист 9 и его приложение 1 заполняются контролирующими лицами при учете прибыли контролируемых зарубежных предприятий.

- Лист 2 включает в себя поля для кодов налогоплательщика. Здесь также прописывается новый код налогоплательщика «6» (пишется резидентами территорий опережающего социального и экономического развития). Кроме того, в листе 2 есть строчки для торгового сбора, который уменьшает платеж, а также строки для заполнения лицами, участвующими в региональных проектах по инвестициям.

- В листе 3 прописывается текущая дивидендная ставка (13 процентов).

- В строках 241 и 242 указываются отчисления на имущество для уставной деятельности.

- Лист 8 предназначается для указания внереализационной прибыли после самостоятельно проведенной коррекции налоговой базы по контролируемым сделкам.

- Приложение 2 листа 8 предназначается для написания кодов налогоплательщиков.

На титульной странице пишется информация о компании:

- ИНН, КПП указывают без сокращений. Пустые клетки заполняют прочерками.

- Если документ оформляется впервые, то в строке с номером корректировки указывается 0. Утонченные декларации нумеруются как 001, 002 и так далее.

- Код расчетного периода зависим от того, за какой квартал/месяц оформляется документ. При сдаче годовой отчетности у налогоплательщиков, которые используют различные способы отчисления авансовых платежей, коды также отличаются.

- Каждому учреждению ФНС присваивается код. Необходимо писать код той инспекции, в которую будет предоставляться декларация.

- Указываются код по месту учета, код типа хозяйственной деятельности.

- Кроме того, пишутся телефон, ФИО лица, уплачивающего налоги, число листов, дата подачи документа.

Приложение 1 листа 2 заполняется построчно:

- 010 – доход за расчетный период;

- 011 – доход от реализации продукции собственного изготовления;

- 012 – доход от реализации купленной продукции;

- 040 – объем всей внереализационной выручки;

- 100 – внереализационная выручка.

Приложение 2 служит для конкретизации затрат. Заполнение строчек 010-030 осуществляют компании, которые используют способ начисления для учета выручки и затрат.

Заполняется документ так:

- 010 – затраты на продажу продукции своего производства;

- 020 – прямые затраты, которые связаны с оптовой/розничной продажей товара;

- 030 – цена товаров, приобретенных для перепродажи;

- 040 – косвенные затраты.

Приложение 3 листа 2 заполняют лишь в том случае, если компания во время расчетного периода выполняла следующие действия:

- продажа амортизируемой собственности;

- продажа дебиторской задолженности, которая не погашена;

- несение затрат на обслуживание производственного процесса;

- получение выручки либо несение затрат по соглашениям доверительного управления собственностью;

- продажа земельных участков, приобретенных в период с 2007 по 2011 гг.

Приложение № 2 к листу 02

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Что изменилось в декларации в 2020 году

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к листу 2 надо заполнять применяющим инвестиционный вычет.

Что представляет собой налог на прибыль

Этот вид отчисления является одним из самых важных налогов федерального уровня. Он играет две роли:

- распределительную;

- регулирующую.

Все нюансы данной разновидности отображены в Налоговом Кодексе Российской Федерации, в главе №25.

Согласно установленному порядку, выплачивают в казну страны отчисление организации, не люди (они платят за получаемый доход). Делятся же компании по признаку принадлежности к стране на две основные группы:

- организации, являющиеся российскими;

- организации зарубежных компаний, филиалы, ведущие деятельность на территории нашей страны с помощью открытых представительств, или принимающие прибыль от находящихся в ней источников.

В данный список для иностранцев не включают лишь зарубежные компании, выступающие соорганизаторами России по спортивным мероприятиям мирового значения — игр для олимпийцев и паралимпийцев, проходящих на территории РФ в 2014 году.

Освобождены от выплат за получение прибыли компании:

- выбравшие систему налогообложения упрощенного характера;

- платят ЕНВД по направлениям деятельности;

- отдают государству деньги по единой сельскохозяйственной налоговой повинности;

- представляют игорное предпринимательство.