Единая упрощенная налоговая декларация в 2020 году

Содержание:

- СПРАВОЧНИК «КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

- Способы подачи

- Ответственность за несвоевременную подачу

- Срок сдачи декларации

- Какие налоги заменяет единая упрощенная декларация?

- Бланк декларации и особенности его заполнения

- Ответственность за просрочку

- Кто имеет право на подачу в ИФНС единой упрощенной декларации

- Кто может заполнять упрощённую декларацию

- Бесплатная программа для подготовки деклараций

- Как заполнить

- Ответственность за просрочку срока представления отчётности

- Нарушение сроков сдачи

- В каком случаем подается единая упрощенная налоговая декларация

- Образец заполнения единой упрощенной налоговой декларации

СПРАВОЧНИК «КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

| Код | Наименование |

| 01 | Республика Адыгея (Адыгея) |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 <*> | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 <**> | Камчатский край (Камчатская область) |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Читинская область |

| 76 | Ярославская область |

| 77 | г. Москва |

| 78 | г. Санкт-Петербург |

| 79 | Еврейская автономная область |

| 80 | Агинский Бурятский автономный округ |

| 82 | Корякский автономный округ |

| 83 | Ненецкий автономный округ |

| 85 | Усть-Ордынский Бурятский автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

<*> С 1 января 2008 года данному коду будет соответствовать новый субъект Российской Федерации — Иркутская область, образуемый согласно положениям Федерального конституционного закона «Об образовании в составе Российской Федерации нового субъекта Российской Федерации в результате объединения Иркутской области и Усть-Ордынского Бурятского автономного округа» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 1; N 23, ст. 2690) в результате объединения Иркутской области и Усть-Ордынского Бурятского автономного округа.

<**> С 1 июля 2007 года данному коду соответствует новый субъект Российской Федерации — Камчатский край, образуемый согласно положениям Федерального конституционного закона «Об образовании в составе Российской Федерации нового субъекта Российской Федерации в результате объединения Камчатской области и Корякского автономного округа» (Собрание законодательства Российской Федерации, 2006, N 29, ст. 3119) в результате объединения Камчатской области и Корякского автономного округа.

Способы подачи

Есть возможность сдать единую декларацию разными способами:

- на бумажном носителе (в частности, при личной явке в налоговый орган, а также можно отправить через своего представителя) или по почте;

- в электронном варианте сдача происходит по телекоммуникационным каналам связи.

Важно обратить внимание, что при подаче документа в бумажном варианте некоторые ФНС могут требовать приложение файла декларации в виде xml на дискете или флешке, а также, чтобы был напечатан специальный штрих – код на декларации, который будет повторять информацию, отраженную в декларации. Такие требования не подкреплены НК РФ, но в реальности их невыполнение может привести к неудаче в сдаче декларации

При отправлении документа по почте, датой предоставления считается дата ее отправки, которую можно определить по почтовой отметке-штемпелю.

Декларация, которую отправили до 24 часов последнего дня сдачи, считается своевременно сданной. В конверте обязательно должна быть опись вложения. Основной проблемой при почтовом отправлении являются споры о дате отправки. Обязательно надо хранить все документы, чеки об отправке и доставке декларации в налоговую инспекцию.

Если налоговая будет считать, что декларация, отправленная по почте, не предоставлена, то она может заблокировать расчетный счет, но не раньше десяти рабочих дней после срока уплаты. Если документ был предоставлен вовремя, то для разблокировки счета надо предоставить:

- копию декларации;

- опись вложения;

- квитанцию с почты или уведомлении о вручении.

Разблокировка происходит в течение 1 операционного дня.

При отправлении по телекоммуникационным каналам декларации, датой сдачи значится дата отправки. Налоговая инспекция утверждает электронные формы отчетности. Если организация сдает декларацию электронно, то на бумаге предоставлять ее не надо, если только бумажный вариант не нужен самой организации. Сдать электронно могут предприятия, которые имеют численность работников больше 100 человек. Среднесписочную численность рассчитывают так:

- если организация работает давно, то считают за предыдущий год;

- если организация новая, то за месяц создания;

- если организация реорганизована, то за месяц реорганизации.

В электронном виде можно сдавать через спецоператора, для этого необходимо иметь:

- доступ в интернет;

- договор со спецоператором;

- ключ электронной подписи;

- программу для шифрования;

- настройки программы.

Также можно сдать через сайт, принадлежащий налоговой службе, по бесплатной программе «налогоплательщик ЮЛ» сайт ФНС России.

Ответственность за несвоевременную подачу

По вопросу налоговой ответственности за несвоевременную сдачу единой (упрощенной) декларации существуют две позиции.

Позиция первая. За несвоевременную подачу единой (упрощенной) декларации наступает ответственность по ст. 119 НК РФ. Причем штрафы взимаются по каждому налогу, который в ней указан. Такая позиция отражена в письме Минфина России от 26.11.2007 № 03-02-07/2-190. ФАС Дальневосточного округа в постановлении от 13.10.2009 № Ф03-5355/2009 также высказал мнение, что ответственность за непредставление налоговой декларации предусмотрена специальной нормой — ст. 119 НК РФ. Следовательно, налоговые органы не вправе привлекать налогоплательщика к ответственности по какой-либо другой статье (например, ст. 126 НК РФ).

Напомним, что согласно ст. 119 НК РФ размер штрафа составляет 5% от суммы налога, подлежащей уплате на основании невовремя поданной декларации. При этом общая сумма штрафа за весь период опоздания не может быть больше 30% от суммы налога и меньше 1000 руб. Поскольку в единой (упрощенной) декларации отсутствуют суммы налогов к уплате в бюджет, размер штрафа составит 1000 руб. по каждому налогу, указанному в этой декларации.

Позиция вторая. За несвоевременную подачу единой (упрощенной) декларации наступает ответственность по ст. 126 НК РФ. Ведь ст. 119 НК РФ применяется при несвоевременном представлении налоговой декларации по конкретному налогу. При этом размер штрафа определяется суммой налога, подлежащей уплате по декларации. Если же компания не представила в инспекцию единую (упрощенную) налоговую декларацию, где в принципе не может быть указано никаких сумм налога, ей грозит штраф, предусмотренный п. 1 ст. 126 НК РФ. Данные выводы содержатся в письме Минфина России от 03.07.2008 № 03-02-07/2-118. Штраф по ст. 126 НК РФ составляет 200 руб. за каждый непредставленный документ. То есть за одну не вовремя представленную единую (упрощенную) декларацию организации придется заплатить 200 руб.

Отметим, что вторая позиция более выгодна налогоплательщикам, поскольку наказание по ст. 126 НК РФ значительно ниже штрафа по ст. 119 НК РФ. К тому же письмо, в котором указана эта позиция, вышло позднее.

Напомним, что за несвоевременное представление любой налоговой декларации может наступить не только налоговая, но и административная ответственность. Так, по заявлению налоговой инспекции суд может применить к должностным лицам организации наказание в виде предупреждения или штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который он сдается (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдается только за год, в частности, по налогу на прибыль и на имущество или УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. ЕУД за 2 квартал 2020 года подается до 20.07.2020. Законодательно предусмотрены следующие сроки для упрощенного отчета:

- за I квартал — до 20 апреля;

- за II квартал — до 20 июля;

- за III квартал — до 20 октября;

- за IV квартал — до 20 января.

ВАЖНО!

В связи с эпидемией коронавируса срок подачи отчета за 1 квартал продлен до 20.07.2020.

Какие налоги заменяет единая упрощенная декларация?

К ним относятся:

- НДС (налог на добавленную стоимость);

- налог на прибыль;

- УСН (упрощенная система налогообложения);

- ЕСХН (сельскохозяйственный налог).

Бланк декларации и особенности его заполнения

| Поле | Что и по каким правилам заполнять |

|---|---|

|

ИНН |

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит. |

|

КПП |

Заполняют только юридические лица на основании своих документов. |

|

Вид документа |

Если отчет сдается в этом периоде впервые, то в этом поле необходимо поставить 1. При подаче уточненного документа в этом поле ставится значение 3, указывается порядковый номер корректировки, например, если уточнения были поданы в первый раз, указывайте 3/1. |

|

Отчетный год |

Год, за налоговый период которого предоставляется отчет. |

|

Орган ФНС |

Наименование инспекции ФНС, в которую подается документ, и в которой состоит на учете налогоплательщик. |

|

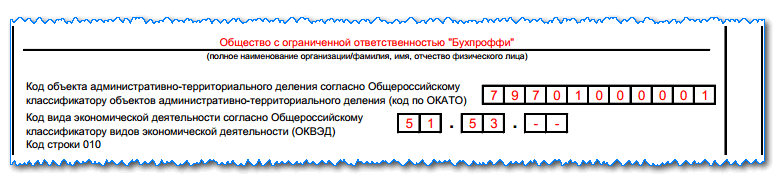

Наименование организации |

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью свои фамилию, имя и отчество. |

|

ОКАТО |

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика код короче 11 знаков, то в последних пустых клетках ставьте нули. В письме ФНС России от 17.10.2013 № ЕД-4-3/18585 содержится рекомендация вписывать в эту графу код ОКТМО. |

|

ОКВЭД2 |

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ — для юрлица, или ЕГРИП — для ИП. |

|

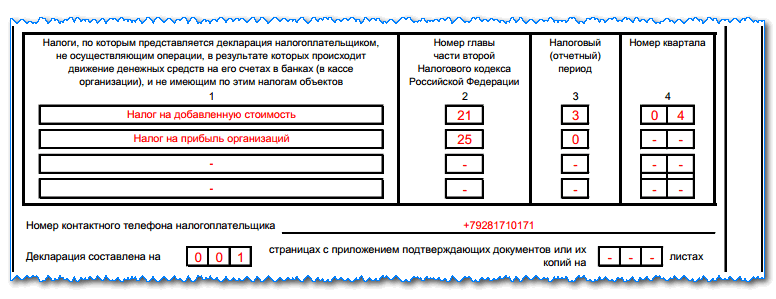

Налоги |

Далее необходимо указать налоги, по которым предоставляется декларация. Если их несколько, то следует указывать в том порядке, в котором они расположены в Налоговом кодексе. |

|

Номер главы |

|

|

Налоговый период |

Если периодом является квартал, необходимо поставить 3. Если налоговым периодом является год, а отчетными — квартал, то:

|

|

Номер квартала |

При подаче ЕУД за год это поле следует оставить пустым. В квартальной декларации укажите порядковый номер квартала в форме 01, 02 или 03. |

|

Номер телефона |

Телефон налогоплательщика для связи. Заполняется только цифрами с указанием кода страны, без знака «+». |

|

Количество листов |

В этом поле поставьте 001, если декларацию подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц. |

Образец заполнения ЕУД за 2 квартал 2020 года

Ответственность за просрочку

Сдача ЕУД с опозданием грозит штрафом в 1 000 руб. по п. 1 ст. 119 НК РФ (Постановление АС Московского округа от 26.01.2015 N Ф05-16047/2014).

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в его бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА ведомственного приказа, утверждающего новую форму единой (упрощенной) налоговой декларации, уже прошел экспертизу, но дальше пока не двигается.

Кто имеет право на подачу в ИФНС единой упрощенной декларации

В реальной жизни очень редко встречаются ситуации, когда налогоплательщиками-компаниями, работающими на общей системе налогообложения, сдается нулевая упрощенная декларация. Дело в том, что практически не существуют такие организации, в которых не проводились в течение отчетного периода денежные операции. Как правило, в компаниях всегда производятся транзакции по списанию средств за банковские услуги по расчетному счету, выдается заработная плата генеральному директору и т.п.

Пример компании, которая имеет право на оформление единой упрощенной декларации:

ООО «Омега» было зарегистрировано 15 декабря 2018 года, оно работает по общему налоговому режиму и пока не имеет имущества (в том числе земельных участков, транспорта). В компании официально нанят только один сотрудник и оплата за его труд в декабре была начислена и выплачена в январе 2019 года. Прочих операций, которые могли бы привести к движению капитала, не было произведено. Из-за того, что в декабре у компании не было объектов обложения по налогу с прибыли и НДС, бухгалтер может подготовить единую нулевую декларацию.

Достаточно часто единую декларацию оформляют бывшие плательщики специальных налоговых режимов. К примеру, ИП Сидоров А.В. в 2018 году применял патентную систему налогообложения, но коммерческую деятельности при этом не осуществлял. В конце 2018 года он потерял право использовать патентную систему налогообложения (переведен на общую систему). В таком случае предприниматель должен отчитаться за 2018 год по налогам ОСН. В связи с тем, что в 2018 году не велась коммерческая деятельность, для того чтобы отчитаться по НДС, нужно оформить единую упрощенную декларацию.

Кто может заполнять упрощённую декларацию

Иногда бизнесмену приходится взять паузу и повременить с развитием бизнеса. Некоторые предприниматели после разорения не успевают или не хотят закрывать оформленные на них ИП или ООО. Соответственно в налоговых органах они продолжают числиться, а так как никакие операции не проводятся, то в инспекцию ФНС подаются нулевые декларации.

Налоговый кодекс строго определяет моменты, когда бизнесмен может подавать упрощённую декларацию:

- не должно происходить операций, связанных с движением денежных средств на расчётном счету или кассе;

- единый отчёт следует сдавать только по тем налогам, у которых отсутствует объект налогового сбора, например, по налогу на имущество.

Сразу стоит пояснить важный момент, связанный с поступлением денег на счёт. Во-первых, при сдаче упрощённой декларации сотрудники налоговой службы сразу с подозрением отнесутся к такому налогоплательщику и в первую очередь проверят движение денег на его расчётном счёте. Во-вторых, при наличии такого движения вам будет направлено требование написать объяснительную.

Если вы докажете, что средства, поступившие на счёт, не имеют отношения к вашей деятельности (возврат долга), то вопросы у инспекторов отпадут. Таким образом, подать единую декларацию могут только те, кто начинает свою деятельность либо перестал её вести.

Можно ИП на ОСНО сдавать единый отчёт?

Упрощённая декларация составляется преимущественно предпринимателями, ведущими деятельность на ОСНО. Именно в этой системе налогообложения действует порядок, при котором за каждый объект обложения налогом подаётся отдельный расчёт.

Нужно ли заменять единой декларацией отчётность по ЕНВД и УСН

При ЕНВД о сдаче такой отчётности не может быть и речи. Это связано с тем, что эта система не предусматривает ситуации, когда бизнес не ведётся. Государство фиксирует налоговую базу, устанавливает на неё налог и вменяет предпринимателю определённый доход. Даже если таковой отсутствует, это не является уважительной причиной для неуплаты ЕНВД.

А вот при УСН сдавать такой документ не имеет особого смысла. Упрощённая декларация сдаётся за квартал, тогда как предприниматели на УСН сдают годовой отчёт. Конечно, подавать единый документ никто не запрещает, однако, налоговые органы могут пытаться признать неправомерность его подачи. Фирма, имеющая сотрудников на упрощённой системе, подаёт нулевую декларацию до 31 марта (ООО), до 30 апреля (ИП).

Бесплатная программа для подготовки деклараций

Если нужно быстро и корректно подготовить отчет, то проще сделать это в программе. Своя бесплатная программа есть и у ФНС. Разберем заполнение ЕУНД в этом продукте.

Прежде, чем приступать к работе в программе «Налогоплательщик ЮЛ», необходимо проверить актуальная ли версия установлена в вашем компьютере. Дело в том, что программа постоянно дорабатывается, в нее вносятся последние налоговые изменения.

Надежнее это сделать на официальном сайте федеральной налоговой службы. Здесь же вы можете скачать инсталляционный файл обновленной версии «Налогоплательщик ЮЛ».

Но не торопитесь скачивать самое последнее обновление, так как возможно вам понадобиться скачать сначала корневую версию. Так, например, по состоянию на 1 декабря 2019 года актуально обновление 4.64.3. Установить его возможно только на корневую версию 4.64.

И еще, если ваша программа устарела, то новую версию устанавливайте, не удаляя прежнюю, прямо поверх программы. Тогда все внесенные в ПО данные сохранятся, и новая версия будет работать с ними.

Как заполнить

Рассмотрим более подробно, как заполнить ЕУД.

Общие требования:

Получите 267 видеоуроков по 1С бесплатно:

- декларацию можно заполнять на компьютере или от руки (синим или черным цветом);

- нельзя делать исправления допущенных ошибок;

- индивидуальные предприниматели (ИП) и организации заполняют только первую страницу;

- физические лица заполняют вторую страницу.

Порядок заполнения Страницы 1

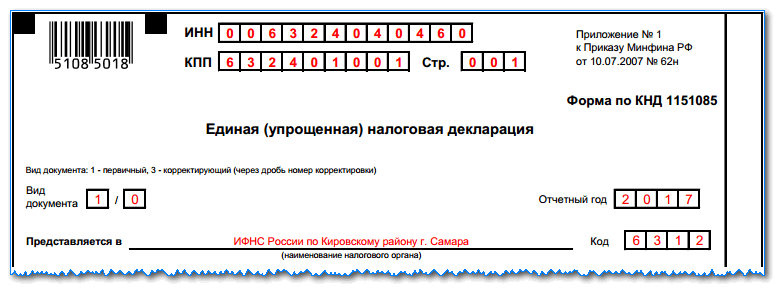

- строчка «ИНН» — ИНН юридического лица, полученный при получении свидетельства о постановке на учет в ИФНС;

- строчка «КПП» — КПП полученный по месту нахождения организации, ИП не должны заполнять данную строку;

- строчка «Вид документа» — «1/-» — если первичная декларация, «3/1» — если первое исправление в декларации, «3/2» — если второе исправление в декларации;

- строчка «Отчетный год» — отчетный год;

- строчка «Предоставляется в» — полное наименование ИФНС, где зарегистрирован индивидуальный предприниматель (ИП) или организация; в нижней строке – полное наименование организации или полностью ФИО индивидуального предпринимателя;

- строчка «Код ОКАТО» — код ОКТМО;

- строчка «ОКВЭД» — код экономической деятельности организации или ИП;

- в графах 1 и 2 в таблице – перечень налогов, по которым сдается декларация и номер главы, соответствующий налогу: Налог на добавленную стоимость — код 21, Единый социальный налог – код 24, Налог на прибыль организации – код 25;

- графы 3 и 4 в таблице для налога, отчетным периодом которого является квартал: в графе 3 – «3»; в графе 4 — номер отчетного квартала: 1 квартал – 01, 2 квартал — 02, 3 квартал – 03, 4 квартал – 04;

- графы 3 и 4 для налога, отчетным периодом которого является год: в графе 3 — «3» — квартал, «6» — полугодие, «9» — девять месяцев, «0» — год; в графе 4 – ставиться прочерк;

- строчка «Номер контактного телефона налогоплательщика» — номер телефона ответственного за декларацию;

- строчка «Декларация составлена на страницах» — «001»;

- строчка «с приложением подтверждающих документов или их копией на» — число документов, прилагаемых к декларации;

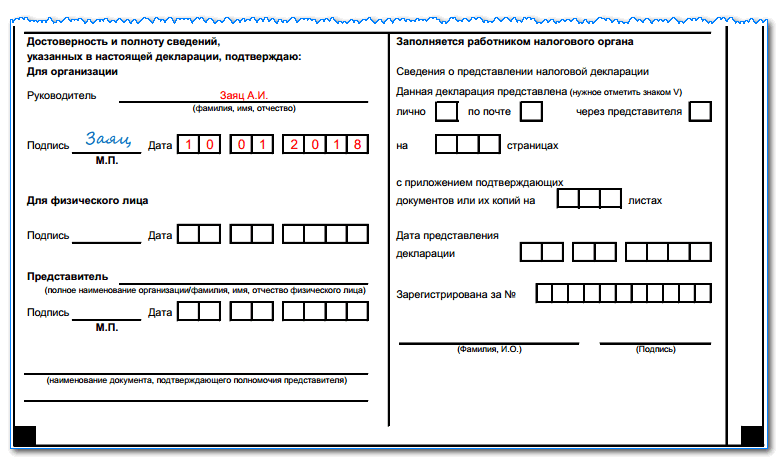

- блок «Достоверность и полному сведений, указанных в настоящей декларации, подтверждаю» — имя руководителя, печать, подпись, дата. Если декларацию подает индивидуальный предприниматель или физическое лицо, то проставляется только дата и подпись.

Страница 2 декларации: Сведения о физическом лице не являющимся ИП

Страницу 2 заполняют — Физические лица, не являющиеся индивидуальными предпринимателями (ИП), которые не хотят указывать ИНН.

Ответственность за просрочку срока представления отчётности

В настоящий момент по вопросу применения штрафных санкций за несвоевременную сдачу ЕУНД сложилась двоякая позиция.

- За непредставление ЕУНД в срок налогоплательщик привлекается к ответственности по ст. 119 НК РФ. При этом штраф взыскивается по количеству указанных в ЕУНД налогов. Напомним, что согласно данной статье штраф составляет 5% от суммы налога, отражённой в данной декларации, но не более 30% и не менее 1 000 руб. Так как упрощённая декларация не содержит сведений о суммах налога к уплате, штраф по данной статье составит 1 тыс. руб. Таким образом, если в ЕУНД указано 2 налога, штраф придётся заплатить в двойном размере.

- Так как ЕУНД не является по своей природе декларацией, содержащей сведения об объектах обложения, сумме исчисленного и уплаченного налога, то меры ответственности по ст. 119 НК РФ за непредставление данного документа применяться не могут. В этом случае применяют штраф по ст. 126 НК РФ в размере 200 руб. за один документ (Письмо Минфина РФ от 03.07.08 № 03-02-07/2-118).

Нарушение сроков сдачи

Государство устанавливает штрафные санкции для нарушителей сроков. Если декларация была сдана не вовремя, но налог заплачен, то штраф предусмотрен в размере тысячи рублей. В случае неуплаты сбора, штрафные санкции будут составлять 5% от задекларированной суммы за каждый месяц, в том числе и неполный, начиная от установленного дня подачи документа. Штраф не может составить более 30 процентов от суммы налога, но и не менее тысячи рублей.

Как видно сдача единой декларации не является чем-то сложным. Главное: вовремя представлять отчётность, чтобы избежать негативных последствий со стороны закона.

В каком случаем подается единая упрощенная налоговая декларация

Такой документ могут отправлять в налоговую плательщики, которые в течение отчетного периода соответствовали установленным требованиям:

Такой документ могут отправлять в налоговую плательщики, которые в течение отчетного периода соответствовали установленным требованиям:

- У фирмы не должно быть вообще никаких операций по кассе либо расчетному счету. При этом тип этой операции не имеет значения. Даже если покупатель произвел ошибочное зачисление средств, которые затем вернулись к нему назад, сдавать упрощенную декларацию уже будет нельзя;

- Отсутствие любых объектов и операций по налогам, которые нужно включить в отчет.

Обычно на практике таким критериям соответствуют только вновь образованные компании и недавно заргистрированные индивидуальные предприниматели, а уже существующие субъекты редко отвечают данным требованиям.

Иногда налогоплательщики не знают, кто сдает единую упрощенную налоговую декларацию и ошибочно считают, что они имеют права подать упрощенную декларацию, если у них отсутствует выручка, но это не так, поскольку расходы также вызывают движение средств.

Если субъект полностью отвечает данным условиям, то он может заменить несколько нулевых отчетов единым бланком. В том случае, когда компания не стоит на учете как плательщик определенного налога (транспортного, на имущество и т. д.), то и включать его в эту декларацию не нужно.

Внимание! Как правило, если организации или предприниматель применяют общую систему налогообложения, то они могут с помощью единой декларации одновременно отчитаться по налогу на прибыль (НДФЛ) и НДС.

Для специальных налоговых режимов такой отчет могут предоставлять те, кто использует упрощенную систему налогообложения либо единый сельхозналог.

Образец заполнения единой упрощенной налоговой декларации

В декларацию входят два листа. При этом второй заполняется не всеми видами налогоплательщиков.

Титульный лист

Первым листом отчета является титульный. Начинать заносить в него данные необходимо с указания ИНН компании либо предпринимателя. Для этих целей предназначена графа с 12 полями. В том случае, когда отчет заполняется по организации, у которой ИНН состоит из 10 символов, в первые две клетки нужно записать нули.

Поле КПП заполняют данными только компании. Предпринимателю его нужно оставить пустым, без прочеркивания либо заполнения нулями.

С правой части находится поле, куда записывается номер страницы.

После наименования формы идут два поля, в которые заносится код сдаваемого документа:

- В первую клетку можно занести «1», если документ сдается впервые в этом периоде. Тогда во второй клетке следует ставить «0».

- Ставим «3» – если это корректирующий отчет. Во втором случае также необходимо использовать вторую клетку, где записывается номер корректировки.

Важно! Если была подана упрощенная декларация, а потом выяснилось, что одно из условий не соблюдается, то подавать уточненные формы необходимо уже по каждому из проставленных в бланке налогов. При этом статус у них также будет «Корректирущий»

Далее, рядом с типом отчета, проставляется год, за который он подается.

После этого словами указывается наименование ФНС, куда направляется отчетность, и ее код из 4-х символов.

На следующей строке записывается полное название фирмы, согласно учредительных документов, либо Ф.И.О. предпринимателя. Далее следует поле для указания территориального кода ОКАТО.

Внимание! Поскольку произошла смена ОКАТО на ОКТМО, а форма данной декларации за это время не изменялась, то в это поле необходимо записывать именно код ОКТМО. Оставшиеся клетки нужно просто оставить пустыми.

На следующую строку заносится главный код деятельности по справочнику ОКВЭД. Все клетки, которые остались пустыми, необходимо прочеркнуть.

Вам будет интересно:

Форма 6-НДФЛ: сроки сдачи, инструкция по заполнению

После этого в документе находится таблица, в которую нужно внести необходимые налоги.

Важно! Делать записи в таблице необходимо в том порядке, как идут главы этих налогов в НК РФ!

В 1-й столбец заносится наименование налога. Во 2-м столбце записывается номер главы из НК, который соответствует данному налогу.

А вот заполнение 3-го и 4-го столбца имеет свои особенности:

- Если по данному налогу нужно отчитываться один раз в квартал, то в столбец 3 записывается «3», а в столбце 4 указывается порядковый номер квартала – от 01 до 04;

- Если у отчета налоговым периодом считается год, тогда в столбец 3 необходимо внести – «3» – если отчет за первый квартал, «6» – если за полугодие, «9» – если за 9 месяцев и «0» – если за год. В графе 4 нужно каждый раз ставить прочерки.

Если в таблице остаются незаполненные строки, их все необходимо прочеркнуть. С другой стороны, если у хозяйствующего субъекта возникает необходимость отчитаться более чем по 4 налогам, то в документ можно добавить еще один титульный лист и пронумеровать его как 002.

После таблицы записывается контактный телефон.

Ниже указывается из скольки страниц состоит отчет, а также количество листов с приложениями. Последнее необходимо заполнять в том случае, если отчет сдает представитель по доверенности — ее нужно прикладывать к бланку.

Затем документ разделяется на две части, и заносить данные необходимо только в левую.

Здесь делает отметку лицо, которое сдает отчет в налоговую:

- Руководитель компании указывается свою Ф.И.О., ставит подпись, дату сдачи и при наличии — печать;

- Если бланк сдает предприниматель, он просто расписывается и ставит дату подачи;

- Когда отчитывается доверенный представитель, нужно указать его Ф.И.О., дату отправки и поставить подпись. На следующей строке указываются реквизиты доверенности, выданной ему. Необходимо помнить, что для организации достаточно составить доверенность на фирменном бланке, в то время как предприниматель заверяет ее у нотариуса.

Второй лист

Этот лист заполняется тогда, когда субъект не является предпринимателем и не имеет код ИНН. Информация сюда вносится в соответствии с документом, который устанавливает личность.

Здесь записываются:

- Полностью Ф.И.О.;

- День рождения;

- Код страны, гражданство которой имеется (для России — 643);

- Какой документ подтверждает личность – «03» – свидетельство о рождении, «10» – иностранный паспорт, «21» – российский паспорт и т. д.

- Сведения о документе, подтверждающем личность;

- Полный адрес проживания, с указанием почтового индекса, кода региона и т. д.

Лист должен подписать гражданин, либо действующий от его имени представитель. Здесь де проставляется дата заполнения.