Авансовые платежи по усн за 2 квартал 2020 года

Содержание:

Какие налоги платят при УСН

Все иные налоги организации и предприниматели на УСН платят в общеустановленном порядке (абз.3 п.2 и абз.3 п.3 ст.346.11 НК РФ). Это касается транспортного, земельного, водного и других налогов, сборов и взносов (см. таблицу 1).

Таблица 1 – Налоги, которые должны платить налогоплательщики на УСН

| Наименование налога | Случаи уплаты налога | Организация на УСН | ИП на УСН | Основание |

| Налог на прибыль организаций | При получении доходов в виде прибыли контролируемых иностранных компаний | + | — | п.2 ст.346.11 НК РФ, п.1.6 ст.284 НК РФ |

| При получении доходов в виде дивидендов от других организаций | + | — | п.2 ст.346.11 НК РФ, п.3 ст.284 НК РФ | |

| При получении доходов в виде процентов по государственным и муниципальным ценным бумагам | + | — | п.2 ст.346.11 НК РФ, п.4 ст.284 НК РФ | |

| НДФЛ |

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.2 ст.224 НК РФ |

| При получении дивидендов от долевого участия в др. организациях | — | + | п.3 ст.346.11 НК РФ, п.1 ст.224 НК РФ | |

| При получении доходов от иностранных лиц | — | + | ст.209 НК РФ, п.1 ст.224 НК РФ | |

|

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.5 ст.224 НК РФ | |

| НДС | При импорте товаров | + | + | п.2 и п.3 ст.346.11 НК РФ, пп.4 п.1 ст.146 НК РФ, п.1 ст.151 НК РФ |

| При осуществлении операций по договору простого товарищества (совместной деятельности), договору инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.174.1 НК РФ | |

| При выставлении счета-фактуры с выделенной суммой НДС | + | + | п.5 ст.173 НК РФ | |

| Налог на имущество | При наличии недвижимых объектов, налоговая база в отношении которых определяется как их кадастровая стоимость | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.378.2 НК РФ |

| Акцизы | При осуществлении облагаемых операций с подакцизными товарами несобственного производства | + | + | ст.179 НК РФ, пп.8 п.3 ст.346.12 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Налог на добычу полезных ископаемых | При добыче общераспространенных полезных ископаемых | + | + | ст.334 НК РФ, ст.336 НК РФ, пп.8 п.3 ст.346.12НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Государственная пошлина | При обращении в уполномоченные органы за совершением юридически значимых действий | + | + | cт.333.17 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Транспортный налог | При наличии транспортных средств, зарегистрированных на организацию / ИП | + | + | cт.357 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Земельный налог |

При наличии земельных участков:

|

+ | + | ст.388 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Водный налог | При пользовании водными объектами | + | + | ст.333.8 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Сборы за пользование объектами животного мира и водных биологических ресурсов | При получении разрешения на добычу объектов животного мира, водных биологических ресурсов | + | + | ст.333.1 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

|

Страховые взносы:

|

При выплате вознаграждений сотрудникам, которые облагаются взносами | + | + | пп. «а» и пп. «б» п.1 ч.1 ст.5, ст.7 Закона от 24.07.2009 г. № 212-ФЗ, абз.7, 12 ст.3, пп.2 п.2 ст.17 Закона от 24.07.1998 г. № 125-ФЗ |

|

Страховые взносы в фиксированном размере («за себя»):

|

— | + | п.2 ч.1 ст.5, ст.7, ч.1 ст.14 Закона № от 24.07.2009 г. № 212-ФЗ | |

| Плата за загрязнение окружающей среды | При осуществлении деятельности на территории РФ, связанной с природопользованием | + | + | ст.16.1 Закона от 10.01.2002 г. № 7-ФЗ |

Помимо всего прочего организации и ИП, применяющие упрощенную систему налогообложения, не освобождаются от функций налогового агента.

Единая упрощенная декларация по УСН и сроки ее сдачи

В отдельных случаях вместо обычной отчетности по УСН предприниматель может заполнить и сдать единую упрощенную декларацию (ЕУД). Сделать это можно только при соблюдении одновременно двух условий:

- отсутствии любых операций по расчетному счету в течение налогового периода. Данное условие означает, что по р/с не должно проходить никаких средств. Если в налоговом периоде по расчетному счету прошла оплата коммунальных платежей или вернулся платеж от контрагента, сдать ЕУД будет нельзя.

- Отсутствие объекта налогообложения.Таким образом, в налоговом периоде ИП не должен вести деятельности на УСН для того, чтобы сдать ЕУД.

В большинстве случаев единая упрощенная декларация подается предпринимателями на ОСНО в отношении НДС. Связано это с тем, что отчетность по налогу на добавленную стоимость необходимо только сдать в электронной форме, а единую упрощенную можно подать и на бумаге. Упрощенцы, в свою очередь, очень редко подают ее, так как проще сдать уже привычную отчетность, чем разбираться в заполнении новой.

Срок сдачи единой упрощенной декларации в ИФНС общий для всех случае – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Таким образом, если в текущем году ИП на упрощенке деятельности не вел, расчетным счетом не пользовался или не открывал его, он может подать ЕУД за 2019 год до 20 января 2020 года.

Необходимо отметить, что в Налоговом кодексе не установлено отдельного срока при сдаче единой упрощенной декларации в связи с закрытием ИП или переходом на иной режим налогообложения. Учитывая это, можно предположить, что при снятии с учета предпринимателя в 2019 году ЕУД он может сдать до 20 января 2020 года. Но лучше все же не затягивать со сдачей отчетности и подать ее либо одновременно с документами на закрытие, либо сразу после снятия с учета.

Что такое УСН

Упрощенная система налогообложения значительно облегчает жизнь предпринимателей

Для небольшого бизнеса государство дает возможность платить налоги по упрощенной схеме. При этом разрешается не вести подробную бухгалтерскую отчетность. Основным документом при УСН является книга доходов и расходов.

Начать работу в УСН можно в уведомительном порядке — в последнем квартале пишут заявление в налоговую о том, что переходят на УСН

При этом разрешение получать не нужно, а важно выполнять соответствующие юридические требования

Кто производит оплату УСН-налога за год

Пользоваться рассматриваемой системой налогообложения могут как ИП, так и организации. Основным условием для этого является соответствие следующим требованиям:

- Работников не должно быть более ста человек.

- Полученные в течение года поступления должны быть меньше 150 миллионов рублей.

- Существуют требования по основным средствам: не больше 150 миллионов руб. с учетом остаточной стоимости.

- У юридического лица не должно быть владельцев, имеющих более 25% уставного капитала. В некоторых случаях законодательство такие ограничения смягчает.

- В компании, претендующей на УСН, не может быть филиалов, однако она может иметь представительства.

- Существуют ограничение видов бизнеса, которыми должна заниматься фирма или частный предприниматель. Есть такие виды деятельности, где использование УСН не разрешено.

Ограничения по видам бизнеса предусмотрены в статье 346.12 п.3 Налогового Кодекса.

Сроки сдачи декларации и оплаты налога по УСН

Организации и физические лица подают документы в разные сроки

Время подачи отчетного документа отличается для физических лиц и фирм:

- Фирмы отчитываются в срок до конца марта следующего года.

- Для ИП крайний срок подачи декларации — 30 апреля.

Срок уплаты за весь отчетный период соответствует времени, отведенному для предоставления декларации:

- Предпринимателю нужно рассчитаться до 30 апреля включительно.

- Для фирм крайний срок — 31 марта.

Для авансовых выплат надо произвести расчет к 25 числу последующего месяца после окончания первого, второго или третьего квартала. За четвертый отчетный период авансовых выплат не делают. Вместо этого рассчитываются за год.

Срок оплаты УСН: авансовые платежи

При уплате аванса надо основываться на тех данных, которые внесены в книгу доходов и расходов

Сумма оплаты определяется на основании того, какой вариант для оплаты был выбран: 6% или 15%. Важно отметить, что при использовании второго варианта возможна ситуация, когда прибыль небольшая. В этом случае в обязательном порядке за год выплачивается 1% от полученных доходов

Если отчетный год прошел с убытками, то также будет необходимо уплатить 1% от поступлений. Минимальная сумма платится только по итогам годового периода. Если был убыточный квартал, то авансовый платеж по его итогам равен нулю.

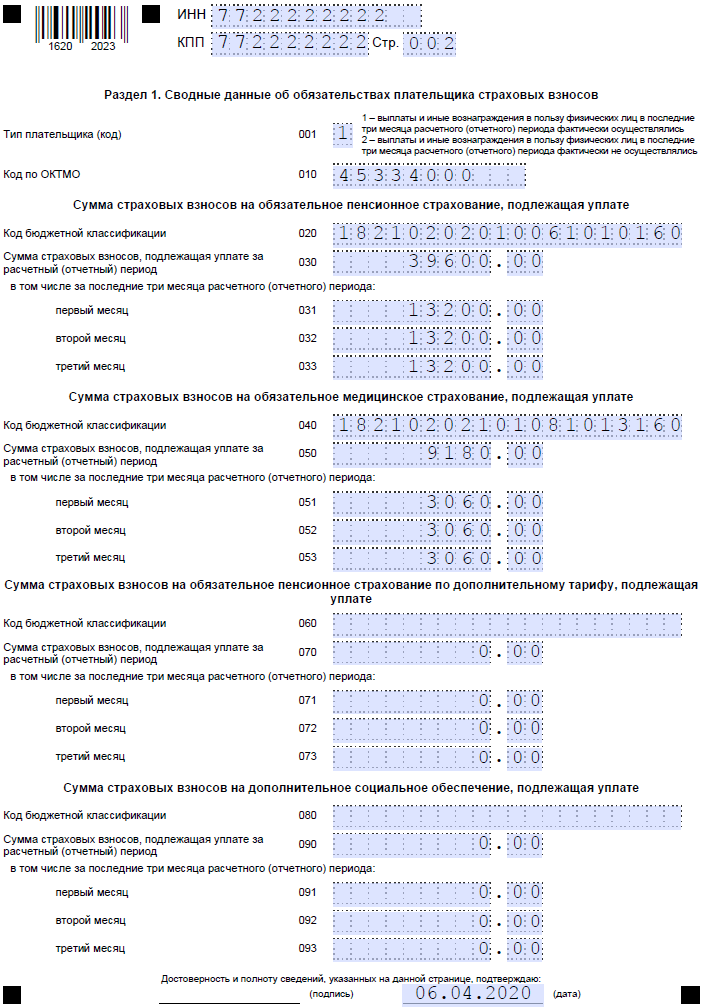

Страховые взносы ИП 2020

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2020 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2020 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2020 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2020 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2020 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Отличаются ли для ИП сроки уплаты УСН за 2017 год по доходам и доходам-расходам?

Упрощенцы сами выбирают объект налогообложения. Это может быть разница между доходами и расходами бизнеса либо все доходы без какого-либо уменьшения. Расчет налога производится в соответствии с требованиями ст. 346.21 НК РФ.

Сроки уплаты УСН 6% для ИП за 2017 год совпадают со сроками для УСН 15%, но налоговые базы, конечно, будут рассчитываться неодинаково. Не забудьте и об отличающихся для разных объектов упрощенки КБК — их нужно указывать в платежках.

ВАЖНО! Некоторые вновь зарегистрированные ИП могут 2 года не платить налог, если они осуществляют деятельность, относящуюся к социальной, производственной, научной сфере или оказывают бытовые услуги гражданам. Такие налоговые каникулы будут действовать вплоть до 2020 года

Нарушение сроков оплаты налога УСН

Неуплата авансовых платежей организациями и индивидуальными предпринимателями не грозит штрафами. Однако если налог не был уплачен в крайний срок (например, 25 апреля), то будет начислена пеня со следующего дня (то есть с 26 апреля).

Обращаем ваше внимание, что ФЗ от 30.11.2016 г. № 401-ФЗ с 1 октября 2017 года для юридических лиц процентная ставка пени будет рассчитываться по новым требованиям НК РФ

Пеня для юридических лиц в отношении задолженности по налогу, образовавшейся с 1 октября 2017 года, рассчитывается следующим образом:

- если просрочка уплаты налога не превышает 30 календарных дней (включительно) то пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- если вам надо рассчитать пени сроком свыше 30 календарных дней, то пеня рассчитывается в два этапа — 1/300 ставки рефинансирования Центробанка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центробанка РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

Для физических лиц, в том числе индивидуальных предпринимателей, процентная ставка пени равна — 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации, независимо от количества дней просрочки.

Вместе, сдача отчетности с нарушением сроков грозит штрафом от 5% до 30% от суммы не уплаченного налога (за каждый полный или неполный месяц просрочки).

Штраф не может быть менее 1 000 рублей.

Особые сроки сдачи декларации УСН

Специальные сроки сдачи отчётности для индивидуального предпринимателя на УСН зависят от нескольких причин:

- добровольное согласие на продолжение работы в рамках упрощёнки;

- соблюдение требований и ограничений налогового режима;

- продолжение предпринимательской деятельности, как таковой.

Эти сроки подачи декларации по УСН тоже устанавливает Налоговый кодекс, поэтому обратимся к первоисточнику, статье 346.23.

1. При добровольном отказе от упрощёнки — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН. Но сначала надо в течение 15 рабочих дней со дня прекращения такой деятельности подать в ИФНС уведомление об отказе по форме 26.2-8.

Например, вы решили отказаться от упрощёнки со 2 мая 2019 года. Значит, уведомление об отказе надо подать не позже 22 мая. А декларацию за отработанные месяцы сдать не позже 25 июня 2019 года.

Обратите внимание: это не переход с УСН по определённому виду деятельности на другой режим, а именно отказ. Так, многие ИП сначала переходят на УСН, а потом оформляют патент

И если оказывается, что оплачивать патент выгодно, и никакой другой деятельности, кроме патентной, предприниматель не планирует, то от упрощёнки можно отказаться в течение года. А вот переход с упрощённой системы на другую возможен только с нового года, тогда в конце декабря текущего года подают другое уведомление — по форме 26.2-3.

2. При нарушении ограничений упрощённого режима – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН. На самом деле, существенных ограничений для предпринимателя-упрощенца немного:

- получение годового дохода свыше 150 млн рублей;

- превышение средней численности работников – более 100 человек;

- занятие деятельностью, указанной в статье 346.12 НК РФ.

Предположим, 10 июня 2019 года численность работников ИП превысила 100 человек. В течение 15 календарных (а не рабочих) дней надо подать в свою инспекцию сообщение о несоответствии требованиям применения УСН по форме № 26.2-4. Последняя декларация по упрощённому режиму в этом случае сдаётся по окончании второго квартала, в срок не позднее 25 июля 2019 года.

3. При снятии предпринимателя с учёта – в том же порядке, что и в первой ситуации, т.е. не позднее 25-го числа месяца, следующего за месяцем, в котором ИП было закрыто. Специально сообщать об отказе от упрощёнки в такой ситуации не требуется (Письмо ФНС России от 08.04.2016 № СД-3-3/1530@). Надо только сдать декларацию за период с начала года и до снятия ИП с учёта. Так, если запись в ЕГРИП о прекращении деятельности внесена 20 марта 2019 года, то крайний срок сдачи декларации – 25 апреля 2019 года.

Для удобства все сроки сдачи отчётности по УСН для индивидуальных предпринимателей мы свели в таблицу.

|

Ситуация |

Крайний срок сдачи декларации |

|---|---|

|

Общий срок сдачи |

30 апреля года, следующего за отчётным годом |

|

При добровольном отказе от УСН |

25-го числа месяца, следующего за месяцем, в котором подано уведомление по форме 26.2-8 |

|

При нарушении требований УСН |

25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН |

|

При закрытии ИП |

25-го числа месяца, следующего за месяцем закрытия ИП |

По какой формуле рассчитываются взносы, сколько платят за ИП

Каждый предприниматель, чье ИП зарегистрировано в списке ЕГРИП, обязан выплачивать два налога. Их сумма с 2019 года фиксирована, и не меняется.

Эти шаги правительство предприняло после потери большого количества ИП из-за резкого повышения платежей. Сумма отчислений зависела от минимального размера отплаты труда. Учитывая интересы небольших предпринимательских проектов и инициатив, нормативный акт установил точную стоимость.

Стоимость всех обязательных взносов на 2018 год составляла 28 000 рублей.

Для расчета использовали следующую формулу:

Минимальный размер оплаты труда * 12 месяцев * процентная ставка по страховому налогу = сумма налога.

Правительство предусмотрело увеличение МРОТ, и изменило свою политику по отношению к предпринимателям. Если бы формула осталась действующей, то платежи выросли бы слишком резко:

- Пенсионная страховка: 11 172 рублей * 12 месяцев * 26% = 34 856 рублей;

- Медицинская страховка (ОМС): 11 172 рублей *12 месяцев * 5,1% = 6 837 рублей.

Платеж вырос бы практически на 14 000 рублей, что отталкивает ИП. МРОТ поднялся до прожиточного минимума, значительно увеличив налоги.

Размер фиксированных страховых взносов в 2019 году для ИП по упрощенке (УСН) стал равен 36 238 рублей:

- Фиксированный платеж в пенсионный фонд в 2019 году для ИП — 29 354 рублей;

- За необходимую ОМС — 6884 рублей.

Пенсионный фонд установил максимальную плату по налогу. Она ограничена восьмикратным размером фиксированной выплаты в год для ПФР.

29354.00 рублей * 8 = 234 832 рублей.

Все ФП принимает только федеральный орган налоговой службы, где предприниматель зарегистрирован в качестве ИП.

Существуют условия, которые освобождают ИП от фиксированной суммы страховых взносов для 2019 года:

- Декретный отпуск во время ухода за ребенком до 1.5 года.

- Отпускные дни для ухаживания за престарелыми людьми возраста больше 80 лет, инвалидами первой группы и детьми с тяжелыми заболеваниями.

- Призыв в армию на обязательную службу.

- Нетуристические поездки в другие страны с дипломатическими целями .

- Если девушка вышла замуж за военнослужащего, и вынуждена поменять место жительства на то, в котором отсутствует возможность ведения деятельности по ведению дела.

Страховые платежи предпринимателя должны начисляться по единственному алгоритму каждой категорий населения, без исключения людей пенсионного возраста, людей с инвалидностью, многодетных родителей или иных незащищенных слоев населения. Не является основанием для неуплаты взносов плата другому лицу, обычно работодателю.

Чтобы не выплачивать налоги за недействительное ИП, снимите регистрацию в налоговой инспекции. Министерство финансов утверждает, что, не предпринимая действий для выхода из единого государственного реестра ИП, человек не теряет статус индивидуального предпринимателя, и должен выплачивать взносы за медицинскую страховку и страховку в ПФР. Не имеет значения, ведется ли деятельность или сколько прибыли человек получает в этот год.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Однопроцентный налог, при доходе в год больше 300 000 рублей

Этот принцип остался с предыдущих годов, НДФЛ не отменили. Это логичный налог для предпринимателей, чей бизнес перестал считаться малым, когда доходы стали превышать сумму в 300 000 рублей за год. Если предприниматель получил за год по учету, для примера, 500 000 рублей, налог высчитывается от всей полученной суммы без учета 300 000. Человек обязан оплатить страховочные налоги за медицину и пенсию, сумма которых зафиксирована законодательством. Кроме этих налогов, необходимо произвести доплату одного процента от дохода, если он превышает 300 000 рублей в год.

Если предположить, что ИП в год получил 500 тысяч рублей, то расчеты НДФЛ будут выглядеть, как в данной таблице:

- 500 000 рублей – 300 000 рублей = 200 000 рублей.

- 200 000 рублей / 100 процентов = 2 000 рублей.