Нормальная прибыль 2020

Содержание:

- Особенности терминологии

- Доходы и расходы организации от основной деятельности

- Расчет средневзвешенной стоимости капитала

- Факторы, которые влияют на показатели балансовой прибыли

- Бухгалтерская прибыль

- Соотношение бухгалтерской и налоговой прибыли

- Бухгалтерский учет

- В чем разница

- Определение

- Иные разновидности прибыли предприятия

- Экономическая прибыль

- Расчет

- Фундаментальные различия между бухгалтерской и экономической формой прибыли

Особенности терминологии

Под бухгалтерскими затратами понимаются реально произведенные платежи, которые вносятся в документацию. Если из полученного дохода вычитаются бухгалтерские затраты, то это уже будет расчет бухгалтерской прибыли. Далее из нее требуется вычесть налоги и остальные обязательные платежи, что дает в результате чистую прибыль, а она служит в качестве резервного источника финансирования и учитывается налоговыми органами.

Если рассчитываются прибыли бухгалтерская и экономическая, то стоит знать, что в экономические затраты кроме бухгалтерских причисляются неявные или внутренние, то есть ресурсов, имеющихся в распоряжении предпринимателя. Оценка этих внутренних затрат производится в зависимости от возможностей альтернативного использования.

К примеру, предприниматель может использовать свой автомобиль в производственных целях. Экономисты убеждены в необходимости учета таких затрат, однако бухгалтерия не может этого сделать, так как нет факта оплаты от кого-то кому-то. Это никак не отражается в бухгалтерском учете. Со стороны экономистов может иметься мнение, что автомобиль мог бы использоваться иначе, к примеру, у предпринимателя есть возможность сдать его в аренду, за что он будет получать арендную плату. Поэтому экономистами недополученная арендная плата признается внутренними затратами.

Доходы и расходы организации от основной деятельности

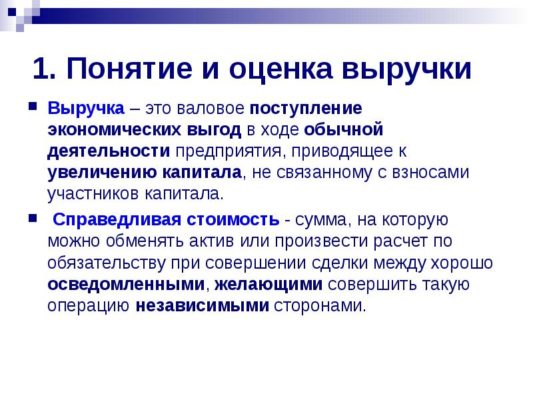

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

Расчет средневзвешенной стоимости капитала

Цена собственного (акционерного) капитала |

||

Безрисковая процентная ставка (ставка по российским еврооблигациям серии Euro USD 2028) |

17,3% |

44,3% |

Рыночная премия за риск |

8,5% |

8,5% |

Коэффициент "бета" для пищевой промышленности |

0,75 |

0,75 |

Цена собственного капитала по долларовым обязательствам |

23,68% |

50,68% |

Премия по рублевым обязательствам <3> |

22,1% |

28,0% |

Цена собственного капитала по рублевым обязательствам |

45,78% |

78,68% |

Цена заемного капитала |

||

Рыночная процентная ставка <4> |

45,0% |

60,0% |

Вычет для целей налогообложения <5> |

(6,5%) |

(9,0%) |

Цена заемного капитала с учетом налогов |

38,5% |

51,0% |

Рыночная стоимость капитала |

||

Количество акций (тыс.) |

10 248,0 |

10 248,0 |

Цена акций (руб.) |

100,1 |

128,4 |

Рыночная стоимость собственного капитала (млн руб.) |

1 025,8 |

1 315,8 |

Рыночная стоимость заемного капитала (млн руб.) |

346,8 |

261,5 |

Процентная доля собственного капитала |

74,7% |

83,4% |

Процентная доля заемного капитала |

25,3% |

16,6% |

Средневзвешенная стоимость капитала |

||

Часть ставки, приходящейся на собственный капитал |

34,20% |

65,62% |

Часть ставки, приходящейся на заемный капитал |

9,74% |

8,47% |

Средневзвешенная стоимость капитала |

43,94% |

74,09% |

<3> Премия по рублевым обязательствам рассчитана как разница в процентных ставках по рублевым и долларовым депозитам со сроком 3 месяца.<4> Ставка рефинансирования ЦБ РФ.<5> Исходя из фактической ставки налогообложения, рассчитанной как отношение налога на прибыль к прибыли до налогообложения по данным Отчета о прибылях и убытках.

В.Д.Новодворский

Д. э. н., профессор

г. Москва

Н.В.Клестова

К. э. н.

А.В.Шпак

К. э. н.

Факторы, которые влияют на показатели балансовой прибыли

Для того, чтобы управлять балансовой прибылью,а также приумножать ее, необходимо знать и учитывать все факторы, которые могут влияют на этот показатель.

Существует две основные группы факторов: внешние и внутренние.

Внутренние факторы – это факторы, которые полностью обусловлены всеми процессами, происходящими внутри предприятия. Могут быть производственными и непроизводственными.

К ним относятся:

- уровень управления предприятия;

- грамотность и компетентность руководителей;

- качество и конкурентоспособность продукции;

- степень организации производства;

- мощность используемого оборудования;

- уровень производительности труда;

- эффективность системы планирования.

Внешние факторы – факторы, которые не зависят от деятельности предприятия, факторы внешней среды, но они все же могут оказывать очень существенное влияние на показатель прибыли.

К ним относятся:

- государственная политика регулирования цен, тарифов и штрафов;природные явления;

- способы и нормы амортизации;

- уровень цен на сырьё и ресурсы;

- условия рынка.

Бухгалтерская прибыль

Теперь основную формулу «прибыль=выручка-издержки» рассмотрим в рамках бухгалтерской прибыли.

Тогда прибыль будет равна:

П бух (бухгалтерская прибыль) = В об. (общая выручка) – И яв. (явные издержки)

Если наш прораб получает на работе 55 тыс. рублей, за вычетом всех налогов и удержаний, хочет открыть свое дело в новом году (подробнее о том, как открыть свое дело), и у него есть стартовый капитал в 95 тыс. рублей. Он планирует получить выручку от реализации услуг в размере 520 тыс. рублей каждый месяц.

Чтобы реализовать свой план, ему нужно для начала:

- Нанять четырех работников с заработной платой 33 000 в месяц с учетом отчислений.

- Сделать ремонт офисного помещения и заказать туда мебель и канцтовары – 53 300.

- Оплатить коммунальные расходы в офисе, и расходы на топливо – 3 200 + 19 500.

- Оформить кредит в банке, чтобы погасить начальные издержки, и выплатить его полностью через год.

- Бросить работу и все силы приложить для реализации своего бизнеса.

Прочих затрат у него нет, ведь офисное помещение принадлежит ему на правах дольщика. Банк выдал ему кредит с годовым процентом – 50%, тогда как по депозиту он получает 35% в год.

Исходя из указанных данных видим, что первоначальные затраты составят 215 тыс. рублей, которые формируются как сумма затрат на:

- Оплату труда 4 работникам – 33 000 х 4 = 132 000. руб;

- Ремонт офиса и офисные принадлежности 53 300 руб;

- Оплату коммунальных платежей – 3 200 руб;

- Затраты на топливо – 19 000 руб.

- Налоги – 35 500.

Из этой суммы он имеет только 95 000 рублей, следовательно, ему нужно занять в банке ещё 120 000 руб. При этом возвращать нужно будет банку ежемесячно с учетом процентов 15 000 рублей.

Тогда бухгалтерские издержки предпринимателя составят:

И бух. = 132 000 + 53 300 + 3 200 + 19 000 + 35 500 + 15 000= 258 000 тыс. руб.

Следовательно, бухгалтерская прибыль, с учетом планируемой выручки, составит:

П бух. = 520 000 – 258 000 = 262 000 рублей.

Соотношение бухгалтерской и налоговой прибыли

Прибыль в бухгалтерском учете соседствует с показателем, который коррелирует с налогами. Дело в том, что уплата соответствующих сборов в казну не всегда осуществляется компанией синхронно динамике изменения величины базы для исчисления платежей. Главным образом, это связано с применением фирмой различных вычетов, а также особенностями законодательных критериев их применения. Фирма, имеющая право задействовать соответствующую привилегию, может не воспользоваться им фактически, в результате чего чистая налоговая прибыль будет больше, чем бухгалтерская — что фиксируется в отчетных документах. Но в следующем отчетном периоде бухгалтерская и налоговая прибыль, если в структуре выручки и издержек не будет каких-либо изменения, уже могут выровняться — так как фирма воспользуется вычетами.

Современные экономисты фиксируют несколько основных разновидностей бухгалтерской прибыли. Изучим их подробнее.

Бухгалтерский учет

Понятие прибыли используется при обозначении разницы между валовым доходом и внешними затратами. В этом случае она именуется бухгалтерской. Расчет прибыли в этом случае осуществляется с учетом только денежных платежей, отраженных в отчетности. В ее состав, кроме чистой выручки, включают также альтернативные издержки на использование ресурсов, которые принадлежат предприятию. В этой связи в количественном соотношении экономическая и бухгалтерская прибыли не совпадают. Последняя больше на сумму внутренних расходов компании. Другими словами, разница между экономической и бухгалтерской прибылями равняется этим издержкам.

В чем разница

Бухгалтерская и экономическая прибыль, несмотря на одинаковое название, имеют существенное различие:

- бухгалтеры считают ее как положительный финансовый результат разницы между полученной от ведения хозяйственной деятельности выручкой и явными, то есть уже оплаченными издержками;

- экономисты считают все возможные затраты, как уже понесенные, так и неявные.

Важно понимать, что если экономическая прибыль положительна, то бухгалтерская прибыль также должна быть. Ведь она должна определяться по такой формуле:. Таким образом, мы выяснили, что экономическая прибыль меньше бухгалтерской прибыли на величину этих самых неявных издержек

Бухгалтерам они не интересны до тех пор, пока не перейдут в разряд реальных. Потому что бухгалтеры считают и учитывают уже совершенные операции, а экономисты должны планировать работу и долгосрочную рентабельность бизнеса. То есть принимать все возможные доходы и затраты, а также эффективное использование активов организации

Таким образом, мы выяснили, что экономическая прибыль меньше бухгалтерской прибыли на величину этих самых неявных издержек. Бухгалтерам они не интересны до тех пор, пока не перейдут в разряд реальных. Потому что бухгалтеры считают и учитывают уже совершенные операции, а экономисты должны планировать работу и долгосрочную рентабельность бизнеса. То есть принимать все возможные доходы и затраты, а также эффективное использование активов организации.

Определение

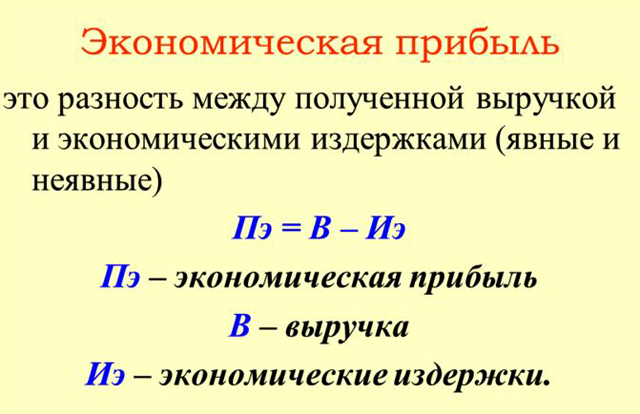

Согласно К. Р. Макконнеллу и С. Л. Брю экономическая прибыль — это остаток после вычитания из общей выручки предприятия экономических издержек, который поступает предпринимателю:

- Экономическая прибыль = Выручка — Экономические издержки,

- где Экономические издержки = Явные издержки + Скрытые издержки.

Экономическая прибыль не входит в состав издержек, так как она представляет собой отдачу сверх нормальной прибыли, которая требуется для того, чтобы удержать предпринимателя в конкретном бизнесе. Если экономическая прибыль равна нулю, предприниматель все же покрывает все явные и скрытые издержки, включая нормальную прибыль.

Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.

От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зрения оценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Иные разновидности прибыли предприятия

Операционная прибыль предприятия может складываться в конечном результате от разных видов деятельности. Каждый из них зависит от определенных условий. Такие показатели прибыли формируются из следующих критериев:

. Тип расчета, применяемый в компании. Прибыль торгового предприятия может быть маржинальной, чистой или валовой.

. По типу применения. Использование прибыли на предприятии осуществляется при помощи капитализации, где средства накапливаются на счетах компании, так и при помощи распределения, где вырученные средства направляются на развитие самого бизнеса.

. По анализу экономической деятельности. Отчеты о прибылях и убытках формируются за каждый установленные периоды. Сравнительный анализ прошлых лет показывает рост или падения всей эффективности компании.

. По типу налоговых отчислений. Прибыль производственного предприятия делится на налогооблагаемую исходя из установленного в компании режима и не облагаемую, которая включена в перечень согласно действующему законодательству.

Методы планирования прибыли предприятия позволяют, опираясь на данные критерии, сформировать объемы средств, подлежащих дальнейшему распределению или накоплению, а также сравнить эффективность производства и учетной политики за прошлые периоды.

Экономическая прибыль

Экономическая прибыль – это прибыль, остающаяся у организации после вычета из общего дохода всех затрат (как явных, так и неявных).

Расчет экономической прибыли

Прибыль определяется как разность между совокупным доходом и общими издержками:

TR – TC = π,

где, TR – получаемый совокупный доход;

TC – сумма всех издержек;п – прибыль предприятия.

Довольно-таки часто прибыль определяют исходя из бухгалтерских расчетов, при этом во внимание принимаются только внешние издержки. Поэтому бухгалтерская прибыль вычисляется по формуле:. Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Бухгалтерская прибыль = Совокупные доходы – Внешние издержки (стоимость израсходованных ресурсов)

Помимо внешних издержек существуют и внутренние, которыми нельзя пренебрегать. Поэтому и внутренние, и внешние издержки учитываются при расчете экономической прибыли.

К внутренним же издержкам относят:

- издержки на ресурсы, что принадлежат самому предпринимателю;

- нормальная прибыль, что приходится на ресурс предпринимательских способностей.

Поэтому конечная формула экономической прибыли будет иметь вид:

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки

Оценка эффективности экономической прибыли

Экономическая прибыль формирует комплексное представление об успешности деятельности предприятия. Она показывает насколько эффективно предприятие использует имеющиеся у него активы. Чего не скажешь о бухгалтерской прибыли.

Причина кроется в сравнении финансового результата (экономический итог деятельности) с тем результатом, который обеспечивает реальное сохранение и приумножение вложенных средств.

Из этого следует, что экономическая прибыль отображает комплексный подход к оценке деятельности предприятия, и тем самым служит для инвестора ценной информацией при планировании им своих дальнейших действий, а также при принятии решений, касаемых вложения денежных средств.

Способы повышения экономической прибыли

Чтобы повысить экономическую прибыль, предприниматели зачастую практикуют внедрение в производство новые методы и способы распределения, новации, ноу-хау — все это способствует снижению издержек, а освоение и разработка новых видов продукции помогает привлечь большее количество покупателей. В совокупности эти методы ведут к увеличению экономической прибыли. Предприниматель осознанно стремится к тому, что изменить структуру своих производственных издержек и выручки, надеясь получить более высокие доходы.

Несмотря на эффективность внедрения инноваций, на проводимые исследования рынков, усовершенствование уже производимой продукции и создание новой, никогда нельзя быть уверенным в том, что запуск нового оборудования уменьшит расходы и обеспечит приток новых покупателей, а, следовательно, все эти действия не могут обеспечить абсолютной гарантии по увеличению экономической прибыли. Даже инновации, которые предприниматели целенаправленно внедряют, несут с собой такую же неуверенность и риск. Вывод – получение экономической прибыли в любом случае связано с риском и неопределенностью.

Наконец, одним из основных источников экономической прибыли является создание монополии. Монополист имеет возможность устранять всех конкурентов, выпускать лишь ту продукцию, которая наиболее выгодна для него и установление цен, наиболее для него приемлемых. Таким образом, он постоянно извлекает экономическую прибыль из своей деятельности.

Экономическая прибыль является неким двигателем всего процесса производства. Именно она способствует развитию производств и внедрению новых продуктов, действует на структуру экономики и распределение ресурсов между предпринимателями, побуждает инвесторов к инвестированию, а также стимулирует занятость.

Возникновение экономической прибыли по факту не только выступает в качестве стимула к нововведениям и расширению производства, но и является финансовым обеспечением, без которого предприятия не могут наращивать производство и оставаться на рынке.

Но есть и обратная сторона – полученные убытки подают сигнал о том, что общество будет сокращать неэффективные отрасли производства.

Бесследно будут пропадать те предприятия, которые не справились с задачей выпуска товаров, отвечающих потребностям общества.

Таким образом, экономическая прибыль является рычагом воздействия на предпринимателей, так как чем больше прибыли получаешь, тем выше вероятность того, что предприятие еще долго будет оставаться на рынке и с каждым годом улучшать свое производство, привлекая тем самым все большее количество потребителей.

Расчет

Экономическая прибыль определяется по формуле:

где

- TR — совокупный доход;

- EC — экономические издержки предприятия.

В состав экономических издержек входят не только явные, но и неявные издержки. Явные издержки зачастую называются прямыми либо внешними расходами. В эту категорию входят так называемые «видимые» затраты, которые учитываются бухгалтерами:

- зарплата рабочих;

- коммунальные расходы;

- объем материалов, использованных в производстве;

- арендные платежи и т. д.

Неявные издержки отражают недополученную прибыль. Они представляют собой абстрактную величину, которая рассчитывается в процессе экономического анализа. Например, если владелец фирмы мог вложить свободные средства в другой проект, который ему предложили, но этого не сделал, в то время как доходность этого проекта в результате оказалась по рыночным меркам выше средней, то недополученный доход в этом случае считается неявными издержками предпринимателя. Другой пример: у предпринимателя есть участок земли, который он мог бы сдавать в аренду, но он не стал этого делать. Величина потенциального дохода с аренды является неявными издержками землевладельца.

Таким образом, в развернутом виде формула расчета может быть представлена следующим образом:

где

- EC — явные издержки;

- IC — неявные издержки.

Бухгалтерская прибыль не учитывает имплицитные (неявные) издержки. Поэтому экономическая прибыль может быть либо нулевой, либо отрицательной даже при положительном значении бухгалтерской прибыли.

Благодаря принятию во внимание экономической прибыли можно получить более полную картину относительно эффективности использования ресурсов предприятия. Оценкой экономической прибыли также занимаются финансисты при выборе одного из нескольких альтернативных инвестиционных проектов

Фундаментальные различия между бухгалтерской и экономической формой прибыли

Тип прибыли сточки зрения бухгалтерского учета является наиболее простым. Полученное значение выступает следствием арифметических вычислений на базе общей денежной массы и валовых расходов. Эти действия производятся в течение всей хозяйственной деятельности (складская заготовка, производство и продажа конечного продукта). Бухгалтерская прибыль – это общие доходы за минусом расходов. Осуществление таких расчетов имеет определенные недостатки:

- Разнообразие методик подсчетов показателей может привести к формированию фактора несовместимости результатов для дальнейшего вычисления.

- Инфляция оказывает значимое влияние на конечный анализ коммерческой деятельности. Прибыль организации тяжело рассматривать через призму разного периода времени.

- Валовый выход и динамику изменения капитала довольно непросто отображать при анализе бухгалтерской прибыли.

Валовый выход представляет из себя отображение всей продукции и услуг в денежном эквиваленте, которое получает предприятие вследствие хозяйственной деятельности. Четким примером может выступать как плата за аренду специальной техники/оборудования, так и реализация готовых изделий.

Расходы предприятия олицетворяют собой оплаченные обязательства. Они состоят из фонда оплаты наемных работников, аренды сооружений, использование услуг коммунальных подразделений, лечение штата работников, обложение налогами и прочие непредвиденные затраты. Таким образом, произведя из сведенной суммы доходов все затратные части, можно четко определить бухгалтерский тип прибыли. Многие коммерческие директоры практикуют механизм реинвестирования и выплату дивидендов.

Что же лежит в основе экономической прибыли компании? Это математическая субстанция, которая охватывает все аспекты активности организации. Принцип арифметический действий похож с бухгалтерским типом. Здесь также фигурируют валовые доходы и расходы, но учитывать нужно будет абсолютно все финансовые операции. Целая система показателей (рентабельность, стоимость инвестированного капитала, доходность инвестиций) призвана детально анализировать хозяйственную деятельность и корректировать управленческие решения в том или ином сегменте отношений. Модель стабильного роста предприятия требует систематического мониторинга эффективности работы и оценки рисков, кризисных ситуаций. Деление показателей на расчетные и аналитические, позволяет производить градацию учета на налоговый и бухгалтерский.

Отличительной чертой бухгалтерской и экономической прибыли выступает методология ведения расчетов

. Механизм не позволяет предусмотреть все формы издержек. В этом случае определение бухгалтерской прибыли будет происходить по установленному алгоритму поступивших средств и всех расходов. По такому принципу функционируют все подразделения исполнительной власти и судебные органы.

Экономическая прибыль дает четкие ответы на реалии хозяйственной деятельности субъекта. Информация касается не только цифр по документам, но и учитывает фактическое состояние бизнес-модели. Проще говоря, экономический тип прибыли учитывает общую выручку, внешние издержки (проплаты за услуги контрагентам) и внутренние

А бухгалтерская форма расчета берет во внимание лишь доходы и внешние затраты (издержки)