Зависимость налога на прибыль от выручки при реализации основных средств

Содержание:

Что такое выручка простыми словами

Выручка (Revenue) — это полная совокупность денежных средств (или будущих выгод) от основной деятельности предприятия за период.

Выручка характеризует возможность бизнеса получать деньги в результате своей деятельности. При её подсчёте не учитывается себестоимость, налоги и прочие расходы.

Где:

Формула выручки для каждого случая будет немного отличаться, поскольку каждое предприятие может получать деньги по разным направлениям деятельности:

- Продажа услуг и товаров;

- Производство;

- Добыча полезных ископаемых;

- Инвестиции;

- Консультации;

- Комиссии;

Добавленную стоимость ещё называют валовой маржой (сколько накидывается в процентах к цене).

Что не учитывается в выручке:

- НДС, акцизы, экспортные пошлины;

- Суммы по агентским договорам;

- Предоплаты и авансы;

- Суммы полученные в кредит и залог;

- Продажи основного оборудования;

Выручка может быть положительной или равной нулю, но отрицательной быть не может. Это легко объяснить, поскольку при расчёте не учитываются издержки компании.

На что тратится

Выручка тратится на зарплату, телефонные счета, аренда и прочее.

Пример

Рассмотрим самый простой случай с малым бизнесом по перепродаже товаров. Предприниматель покупает товары в Китае оптом и перепродаёт их в своём регионе. Пусть он купил 1000 товаров и продал каждый из них за 10000 рублей. Тогда его выручка составляет 10 млн рублей.

Заблуждения

Выручка не обязательно измеряется только в деньгах, она может фигурировать в других формах. Например, через поставку продукции, возврат авансов, возврат займов, возврат от ФНБ компенсации за оплату больничных листов.

Бухчёт

Признание происходит согласно положению по Бухгалтерскому Учёту под номером 9/99. Отражение движения по выручке предназначен счет 90 «Продажи».

Примечание

Определение выручки прописано в статье 249 Налогового кодекса РФ.

Что такое чистая прибыль

Чистая прибыль предприятияЧистая прибыль

(net profit ) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи. ?? Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыльЧистая операционная прибыль

(net operating profit less adjusted taxes ) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Прибыль в балансеЧистая прибыль в балансе

— это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

??

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП(на конец прошлого года), где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП(на конец прошлого года) + Д, где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

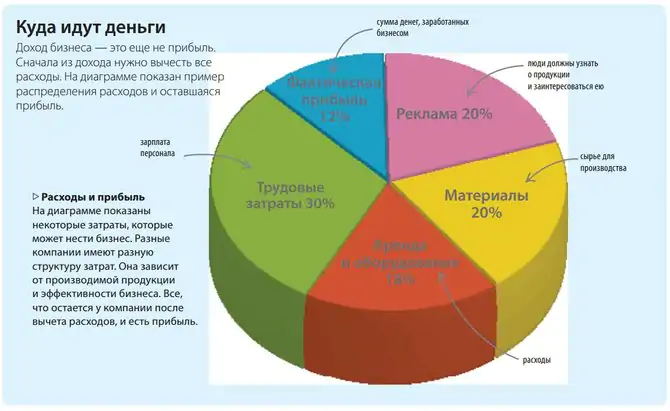

Чистая прибыль предприятия

Чистая прибыль предприятияЧистая прибыль предприятия

— это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

Структура дохода предприятия

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Как посчитать выручку

Чистую от реализации

Однако не стоит думать, что в бухгалтерских отчетах имеются только два формата выручки – есть еще несколько величин. Также считать приходится не только выручку, но и затраты.

Подробнее познакомимся с формулами расчета основных бухгалтерских величин.

Чистая выручка от реализации – это то же самое, что и понятие «выручка» от реализации. Здесь самым основным показателем для расчета является конечная цена товара или услуги, которая назначается самим предприятием-продавцом.

Выручка от единицы продажи товара или услуги составляет разницу от цены и себестоимости. Общая же чистая выручка определяется следующим способом – разница между ценой и себестоимостью умножается на количество единиц реализованных товаров и услуг.

Зарплату от нее

Зарплата от выручки – понятие, которое используется не во всех торговых предприятиях. Если на предприятии используется окладная система денежного стимулирования, то такое понятие недопустимо для данной компании.

Если продавец имеет ставку 5% от продажи товара, то в данном случае он получит 2 000 рублей (40 000*0,05 = 2 000). Общая зарплата от вырученных средств за отчетный период (за месяц) будет высчитываться как сумма всех выплаченных процентов от сделок.

Также можно посчитать общую сумму гораздо проще – общую сумму цен реализованного товара умножить на поставленный продавцам процент.

Валовую от продаж

Она высчитывается точно таким же способом, как и выручка от реализации – достаточно от цены отнять себестоимость и умножить на количество реализованной продукции.

Среднемесячную и среднегодовую

Среднемесячная выручка рассчитывается обычно за каждый прошедший отчетный годовой период. Для этого начнем с расчета выручки за каждый месяц по имеющейся формуле.

Далее у нас имеется два способа расчета величины среднемесячной выручки – либо суммировать выручки по каждому месяцу и разделить на количество отчетных периодов (12 месяцев), либо взять объем годовой выручки и разделить на те же 12 месяцев. Получится средняя величина выручки в месяц.

Среднегодовой показатель высчитывается предприятиями по-разному. Кто-то считает эту величину, беря за основу 2 или 3 года, другие предприятия предпочитают более длительный срок – 5-7 лет.

Данная величина необходима для того, чтобы в долгосрочном периоде рассматривать динамику продаж и понимать, в каком направлении движется предприятие в вопросах сбыта своей продукции и оказываемых услуг. Среднегодовое значение денежных средств также считается очень просто – суммируем объем выручки за все годы и делим получившееся число на количество периодов (лет).

Многие руководители предприятия предпочитают осуществлять для отслеживания роста или падения продаж несколько иной вид расчета. Они берут первый год, смотрят на объем продаж и выручку, затем следующий год, также смотря на получившуюся величину.

И после этого уже они высчитывают среднегодовую выручку на основе двух последних лет, то есть суммируют только что прошедший год и предшествующий ему период. Американцы называют такой метод расчета прогрессивным, поскольку динамика продаж отслеживается более четко.

На одного работника

Выручка на одного работника рассчитывается также далеко не всеми предприятиями. Но при бухгалтерском отчете в налоговые органы приходится порой представлять полные декларации, поэтому бухгалтеры для расчета данной величины используют следующую формулу – отношение суммы выручки от реализации к количеству всех задействованных в работе предприятия, причем как среди основных штатных сотрудников, так и среди административно-управленческих деятелей.

Рассматривая все перечисленные выше формулы, можно сделать следующий вывод – если соблюдать при расчете необходимых величин строгость и порядок, то в итоге при сдаче бухгалтерского отчета запутаться в этих цифрах будет довольно сложно. Главное на первых порах для начинающих предпринимателей – иметь перед глазами шпаргалки, а уже через некоторое время они самостоятельно и без дополнительной помощи смогут ворочать большими цифрами и будут в этом аспекте всегда точны.

Чем отличается выручка от прибыли (простыми словами)

Далее будем говорить не только о бухгалтерских понятиях дохода, выручки и прибыли, но и о налоговых.

Итак, доход – это выручка от реализации товаров, выполнения работ, оказания услуг, а также прочие внереализационные поступления (п. 4, п. 5 ПБУ 9/99, п. 1 ст. 248 НК РФ, п. 1 ст. 249 НК РФ).

Отличие выручки от прибыли заключается в следующем.

Выручка – это объем продаж, сумма денежных средств, полученная от реализации произведенной или ранее приобретенной продукции, оказанных услуг, выполненных работ (ст. 249 НК РФ).

Прибыль – это часть дохода (в т. ч. выручка от продаж товаров, работ, услуг), остающегося после возмещения затрат, направленных на его получение (ст. 247 НК РФ).

В отличие от прибыли выручка не может принимать отрицательное или нулевое значение.

Поясним на примере. Организация продала за месяц товаров на 100 000 руб. Это доход организации. Затраты на покупку этих товаров составили 50 000 руб. Прочие затраты организации за месяц – 20 000 руб. Тогда прибыль организации за месяц составит:

100 000 руб. – 50 000 руб. – 20 000 руб. = 30 000 руб.

Также читайте:

- Коэффициент оборачиваемости оборотных средств

- Дата подписания электронного документа

- План счетов бухгалтерского учета 2020

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

Учёт основных средств в 1C

Схемы оплаты труда фитнес-тренеров

Как найти выручку от продаж формула

Стратегическое развитие любой организации основывается на данных о планируемом масштабе производства, цене реализации. Такие показатели рассчитываются на основе анализа прошлых периодов, при этом учитываются внешние факторы. Обобщающим показателем, который характеризует динамику развития компании, является выручка от продаж.

Как рассчитать выручку от продаж?

Выручка от продаж – это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг.

При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права

Данный показатель может быть выражен и в денежной, и натуральной форме (рассчитывается без учета налога на добавленную стоимость, акцизов).

Именно данный показатель берется за основу для расчета дохода, разных видов прибыли от основной деятельности компании. Он не включает расходов или денежных поступлений от внереализационной деятельности.

Алгоритм расчета очень простой – берутся сведения по объемам продаж и стоимость единицы товара. Если во время отчетного периода цена изменялась, выручка рассчитывается в зависимости от каждого такого изменения.

Прочие доходы, которые компания получила не от реализации товаров, не берутся во внимание

Примеры расчета

Деньги, которые поступили в компанию в результате продажи товара или предоставления услуг, называются выручкой. Они являются средством возмещения затрат компании, из них образуется прибыль. Также финансовые поступления могут поступать вследствие операций с ценными бумагами, сдачи объектов в аренду и т.д.

Пример №1

ООО «Гидросила» выпустила за июнь продукции на сумму 25000 долларов, на начало отчетного периода на складе находился товар на сумму 8000 долларов. В конце месяца по факту на складе готовой продукции осталось на сумму 12000 долларов.

Формула расчета: TR = 8000 + 25000 – 12000 = 21000 (долл.).

Как видно из расчета, выручка ООО «Гидросила» за июнь составит 21000 долларов.

Пример №2

ООО «Агроресурс» занимается производством и реализацией сельскохозяйственной техники. Данные о финансовой деятельности компании:

Цена (руб.)

Сеялка точного высева

10

2350000

Рассадопосадочная машина

10

1500000

Картофелепосадочная машина

25

1850000

Формула расчета: TR = 2350000 * 10 + 1500000 * 10 + 1850000 * 25 = 84750000 (рублей).

Расчет выручки дает возможность управлять ассортиментом. В данном примере видно, что компании нужно увеличивать объем производства картофелепосадочных машин. При окончательном принятии решения также нужно проанализировать расходы на производство каждого вида продукции и средний чек.

Выручка в бухгалтерском балансе

Когда предприятие отработало в течение года, менеджеры и руководство желают знать размер выручки, какая часть при этом приходится на расходы. Именно данные показатели свидетельствуют о рентабельности активов, прибыльности.

Как известно, баланс представляет собой отчет о работе предприятия за определенный период. Искать в данном документе строку, которая отобразит размер выручки, бесполезно, так как она не предусматривается. Но практически каждый раздел баланса имеет данные о таком показателе, который может отобразить общую картину деятельности компании:

- Первый раздел баланса содержит такие строки, как остаточная стоимость основных средств, нематериальные активы, вложения в материальные ценности. Анализ таких пунктов свидетельствует о росте или снижении валовой прибыли.

- Раздел «Оборотные активы», которые содержат строку «Денежные средства и эквиваленты», что отображает размер финансовых поступлений в кассу предприятия.

- Отчет о движении финансовых средств.

- Отчет о финансовых результатах, в котором указан размер прибыли.

- Информация о заемных средствах.

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли

При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS

Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Пример расчёта прибыли от продаж

Чтобы понять, как именно рассчитывается прибыль от продаж, следует рассмотреть небольшой практический пример. Пусть за истекший период (календарный год) экономические показатели предприятия составили:

- количество единиц реализованной продукции первой категории — 6000;

- рыночная цена каждой единицы первой категории — 1500 рублей;

- себестоимость одной единицы первой категории — 800 рублей;

- количество единиц реализованной продукции второй категории — 12000;

- рыночная цена каждой единицы второй категории — 2000 рублей;

- себестоимость одной единицы второй категории — 1200 рублей;

- количество единиц реализованной продукции третьей категории — 45000;

- рыночная цена каждой единицы третьей категории — 500 рублей;

- себестоимость одной единицы третьей категории — 350 рублей;

- расходы на заработные платы сотрудникам и выплату налогов — 20000000 рублей;

- другие организационные и производственные расходы — 450000 рублей.

В таком случае прибыль компании от продаж можно посчитать по приведённой выше формуле, немного модифицировав её:

- Выручку за отчётный период находят по формуле: В = 6000 × 1500 + 12000 × 2000 + 45000 × 500 = 9000000 + 24000000 + 22500000, то есть 55500000 рублей.

- Суммарные расходы вычисляются по формуле: Рс = 6000 × 800 + 12000 × 1200 + 45000 × 350 + 20000000 + 450000 = 4800000 + 14400000 + 15750000 + 20000000 + 450000, то есть 42440000 рублей.

- Прибыль от продаж составит: Пп = 55500000 – 42440000, то есть 12560000 рублей.

Можно пойти дальше и посчитать рентабельность предприятия: Р = 12560000 / 55500000 = 0,226, то есть 22,6%, что для коммерческой организации очень неплохо. Если в следующем году прибыль предприятия от продаж составит, к примеру, 57 миллионов рублей, то можно говорить о росте эффективности на: 1 – 55500000 / 57000000 = 1 – 0,957 = 0,043, то есть на 4,3%.

Если при этом официально заявленная инфляция за тот же период составила 3%, то можно утверждать, что компания остаётся рентабельной; если более 4,3% — руководителю пора пересматривать экономическую политику производства.

Факторный анализ прибыли от продаж (пример расчета)

Анализ требует составления аналитической сводной таблицы, базирующейся на данных отчета о прибылях и убытках. Сведения в таблице измеряются в тысячах рублей.

| Показатель | Предыдущий период | Отчетный период | Изменение | |

|---|---|---|---|---|

| абсолютное, руб. | относительное, % | |||

| Выручка от реализованной продукции | 11500 | 12000 | 500 | 4,35 |

| Себестоимость продукции | 8000 | 7700 | —300 | —3,75 |

| Коммерческие расходы | 1300 | 1500 | 200 | 15,38 |

| Управленческие расходы | 600 | 750 | 150 | 25 |

| Прибыль от реализованной продукции | 1600 | 2050 | 450 | 28,13 |

| Индекс изменения цен | 1,00 | 1,25 | 0,25 | 25 |

Рассмотрим важность каждого из показателей для формирования прибыли. Объем проданной продукции и прибыль организации

Объем проданной продукции и прибыль организации

Для анализа необходимо пересчитать количество проданной продукции по базисным ценам: 12 000 / 1,25 = 9 600 тыс. рублей. Таким образом, изменение объема продаж составляет: 9 600 / 11 500 * 100% = 83,5%. Иными словами, количество проданного товара упало на 16,5%. В связи с этим снизилась и прибыль предприятия: 1 600 * (-0,165) = -264 тыс. рублей.

Расходы на производство или покупку товара

Для анализа влияния себестоимости продукции следует пересчитать ее показатель базисного периода на изменения объема проданной продукции: 8 000 * 0,835 = 6 680 тыс. рублей. Выявим разницу с реальной себестоимостью текущего периода: 6 680 – 7 700 = -1 020 тыс. рублей. Этот показатель говорит о том, что себестоимость продукции увеличилась и повлекла за собой уменьшение прибыли.

Коммерческие и управленческие расходы

Анализ влияния расходов производится при сопоставлении показателей базисного года и текущего года. Коммерческие расходы в примере увеличились, в связи с этим прибыль уменьшилась на 200 тыс. рублей (1 500 – 1 300). Увеличение управленческих расходов также повлекло за собой уменьшение прибыли на 150 тыс. рублей (750 – 600). Таким образом, увеличение расходов влечет за собой сокращение прибыли.

Изменение цен

При расчете влияния цен на прибыль организации необходимо сравнить объем полученных доходов за отчетный период в текущих и базисных ценах. Объем продаж в базисных ценах составит: 12 000 / 1,25 = 9 600 тыс. рублей. Влияние цены рассчитывается как: 12 000 – 9 600 = 2 400 тыс. рублей. Поскольку в текущем периоде цены на продаваемую продукцию увеличились, то на результат расчета фактор цены повлиял положительно, то есть прибыль с ростом цены увеличилась на 2 400 тыс. рублей.

Указанный факторный анализ прибыли от продаж (пример расчета) является одним из вариантов. Он был использован, поскольку строится на данных бухгалтерского учета и может быть использован внешним пользователем для анализа организации. При наличии внутренней информации о факторах, формирующих прибыль, расчет может быть произведен иначе.

Также читайте:

- Дата подписания электронного документа

- Коэффициент оборачиваемости оборотных средств

- Проводки в бухгалтерском учете