Правила заполнения инвентаризационной опись основных средств форма инв-1

Содержание:

- Как заполнить унифицированную форму описи при ответственном хранении

- Обязательно ли работать с формой ИНВ-1а?

- Характерные особенности

- Как правильно заполнить форму ИНВ-1а

- Порядок проведения инвентаризации

- Акт о контрольной проверке правильности проведения инвентаризации ценностей.

- Составные части формы

- Что нужно помнить

- Инвентаризационная опись основных средств ИНВ-1 2019: скачать бланк и образец заполнения, как правильно заполнить – пример

- Как заполнить акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути ИНВ-6

- Инвентаризация

- Для чего используется?

- Инвентаризационная ведомость

- Объекты, подлежащие проверке

Как заполнить унифицированную форму описи при ответственном хранении

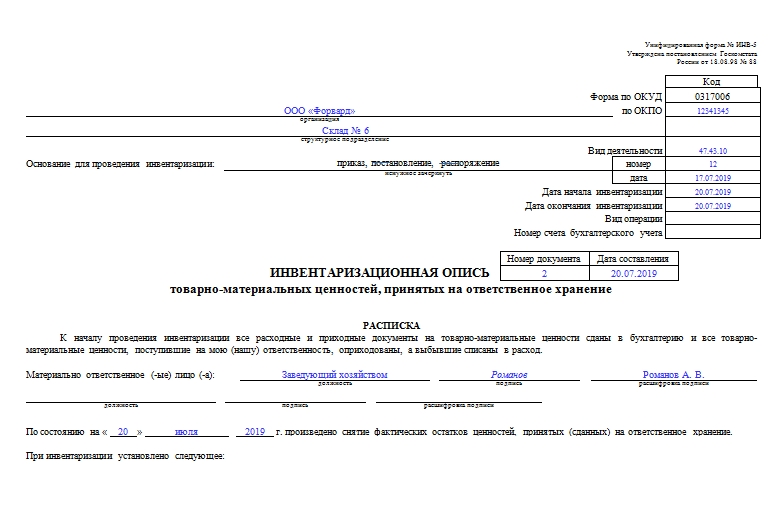

На первой странице описи сберегаемого имущества указываются реквизиты хозяйствующего субъекта, проводящего сличительную проверку, а также реквизиты самого мониторинга: что послужило основанием проверки, даты начала и окончания проверки.

Обязательной является расписка инспектируемых лиц об их готовности к проверке. Без такой расписки результаты сличительной проверки будут считаться недействительными.

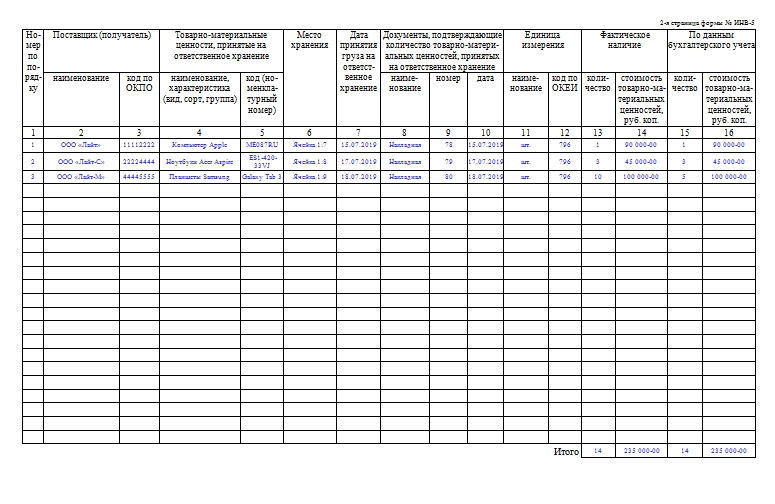

Табличная часть инвентаризационной описи ИНВ-5 заполняется по учетным и фактическим данным. Особенность состоит в том, что в ней указываются собственник хранимого имущества, а также реквизиты документа, служащего основанием для хранения.

В случае, когда имущество сберегается на основании договора хранения, это может быть акт по форме МХ-1. В случае, когда имущество фактически получено организацией, но еще не является ее собственностью, это может быть товарная накладная от поставщика. Таким документом может быть и собственная накладная организации, когда реализованное имущество фактически не передано покупателю.

В любом случае реквизиты документа и дата принятия инвентаризируемых объектов на учет отражаются в табличной части ИНВ-5. В бланке заполняются графы с наименованием сберегаемых товаров. По результатам обмеров, взвешивания и подсчета вносятся фактические данные и их стоимость. На основании данных бухгалтерии заполняются графы с учетными данными.

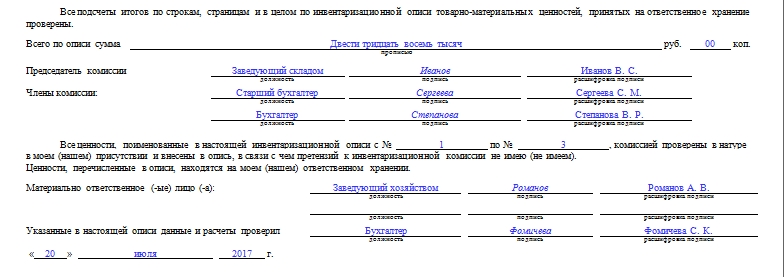

По ведомости в обязательном порядке подводятся итоги. Причем показатели количества суммируются независимо от единиц измерения. Правильность цен, подсчета сумм и итогов проверяется, о чем делается соответствующая надпись.

По окончании измерительного этапа сличительной проверки инвентаризационная опись ИНВ-5 заверяется подписями всех членов комиссии и инспектируемых лиц. После этого фактически наличествующие товары принимаются под ответственность инспектируемым либо иным лицом.

Один экземпляр описи передается проверяемому лицу, а на основании второго комиссия формирует сличительные ведомости.

Также читайте:

- Недостача товара

- Возмещение недостачи материально ответственным лицом

- Недостача в кассе

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Порядок проведения инвентаризации

Для того, чтобы провести инвентаризацию, директор компании издает соответствующий приказ. В нем прописываются

- требование о проведении данного мероприятия,

- лица, которые должны принять в нем участие,

- задачи, которые перед ними ставятся,

- ответственные за исполнение начальственного распоряжения работники.

Целью инвентаризации является контроль за наличием и сохранностью товарно-материальных ценностей, поиск и выявление имущества, подлежащего списанию (в силу устаревания, неисправимых поломок и т.п.), а также оценка условий хранения и содержания собственности организации.

В ходе инвентаризационных действий, все имущество проверяется, подсчитывается и сверяется с документацией, в первую очередь относящейся к бухгалтерскому учету. По итогам мероприятия составляются специальные отчетные акты, в том числе инвентаризационная опись.

В случае если за один раз провести инвентаризацию не представляется возможным, на промежуточных отрезках формируются инвентаризационные ярлыки.

В них вносится предварительная информация о результатах проверки, которая впоследствии будет уточнена. До проведения следующего этапа инвентаризации, помещение, в котором хранится проверяемое имущество, опечатывается.

Акт о контрольной проверке правильности проведения инвентаризации ценностей.

После проведения проверки ему передают все необходимые бумаги для регистрации данных в журнале. Все бланки, которые необходимо использовать при инвентаризации и проверках, были утверждены Постановлением Госкомстата №88 от 18 августа 1988 года.

Унифицированная форма N ИНВ-24

Тематика документа: Файл текстовой версии: 11,4 кб Сохранить документ: Унифицированная форма N ИНВ-24 Утверждена Постановлением Госкомстата России от 18.08.1998 N 88 ———- ¦ Код ¦ +———+ Форма по ОКУД ¦ 0317020¦ ЗАО «Центурион» +———+ ———————————————— по ОКПО ¦01234567¦ организация +———+ ¦ ¦ Хозяйственный отдел.

Склад 2 ¦ ¦ ——————————————————— ¦ ¦ структурное подразделение +———+ Вид деятельности ¦ 74.60 ¦ +———+ Вид операции ¦ ¦ ———- ———————— ¦ Номер ¦ Дата ¦ ¦документа¦составления¦ +———+————+ ¦ 1 ¦ 30.11.2012¦ АКТ ———-+———— О КОНТРОЛЬНОЙ ПРОВЕРКЕ ПРАВИЛЬНОСТИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ЦЕННОСТЕЙ Хозяйственном отделе организации (на складе 2) В ———————————————————— наименование организации, структурного подразделения, __________________________________________________________________ склада, кладовой, цеха, участка и т.д.

29 ноября 2012 Инвентаризация ценностей проводилась с «—» —— —- г.

по 29 ноября 2012 «—» ———— —- г. комиссией в составе: Инженер по капитальному строительству Бобров Константин Сергеевич Председатель комиссии ——— ———————————- должность фамилия, имя, отчество Эксперт отдела внутреннего аудита и методологии учета Кобозева Виолетта Павловна Члены комиссии: ——— ———————————- должность фамилия, имя, отчество Бухгалтер Онопко Нина Степановна ——— ———————————- должность фамилия, имя, отчество Экономист Калугина Анна Никитична ——— ———————————- должность фамилия, имя, отчество Главным Оганян Светлана бухгалтером Юрьевна Контрольной проверкой, проведенной ——— —————— должность фамилия, имя, отчество установлено: _____________________________________________________ 1.

Форма ИНВ-24. Акт о контрольной проверке правильности проведения инвентаризации ценностей

348 Если в компании числится большое количество основных средств, нематериальных активов, товарно-материальных ценностей и других объектов, которые требуют обязательной инвентаризации, то проводят также проверку правильности проведения этой процедуры.

Такая проверка необходима для выявления расхождений между полученными данными и данными инвентаризационных описей и других документов.

Результаты отражают в акте по форме ИНВ-24. Расскажем, как его заполнить.

ФАЙЛЫ Проведение процедуры не обязательно для большинства организаций. Проверка полезна, если в бухучете обозначено большое количество номенклатурных единиц и вероятность совершения ошибки при подсчетах во время инвентаризации высокая.

Проверять начинают после того, как завершается инвентаризация, и до того, как проверяемые структурные подразделения снова начнут свою работу.

Об этом говорится в ст. 2.14 Приказа Минфина РФ от 13.06.1995 №49.

Проверку проводят те же самые сотрудники, что входят в состав инвентаризационных комиссий.

Заполнение акта по форме ИНВ-24 — задача инвентаризационной комиссии.

Ее состав утверждает руководитель компании еще до проведения первых инвентаризаций.

Комиссия назначается бессрочно. Подписать бланк должны члены и председатель комиссии, а также сотрудник, выбранный для участия в контрольной проверке.

Это может быть главный бухгалтер. Форма ИНВ-24 на сегодняшний день обязательной не является.

С 2013 года она приобрела статус лишь рекомендованной к работе.

У руководства компаний появилось право использовать в работе бланки, самостоятельно разработанные на основе унифицированных.

Несмотря на данное право, многие организации продолжают использовать унифицированные формы.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

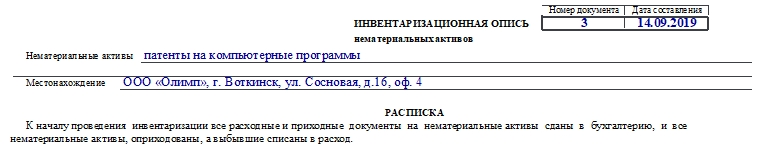

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Что нужно помнить

- Для проведения инвентаризации данных ТМЦ руководство должно предоставить сотрудникам — членам комиссии безопасное и удобное помещение для проведения замеров ТМЦ и, кроме того, обеспечить их необходимым инвентарем для правильных замеров.

- Последовательность действий при инвентаризации следующая: сначала подсчет ведет комиссия, ставят свои подписи; затем с данными нужно ознакомить МОЛ, после чего оно ставит подпись и бланк передают в бухгалтерию; бухгалтер проверяет документ на правильность заполнения, вносит учетные данные.

- К драгоценным металлам относят серебро, золото, а также платину (плюс металлы, которые относятся к платиновым) и изделия из них.

- Обычно готовят 2 экземпляра акта. Один после подписания всеми необходимыми лицами передают в бухгалтерию, другой — остается у МОЛ.

- Если в документе найдена фактическая ошибка, то ее исправляют посредством зачеркивания фрагмента одной линией, написания сверху верного варианта и визирования исправлений проверяющими и проверяемыми лицами.

Инвентаризационная опись основных средств ИНВ-1 2019: скачать бланк и образец заполнения, как правильно заполнить – пример

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

При помощи данной формы оформляются результаты инвентаризации основных средств на предприятии.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Как заполнить акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути ИНВ-6

Обязательной для применения формы акта инвентаризации ТМЦ в пути нет. Организация вправе либо разработать ее самостоятельно либо воспользоваться формой, утвержденной Постановлением Госкомстата РФ от 18.08.1998 № 88. Решение необходимо закрепить в учетной политике.

Если принято решение об использовании унифицированных форм, то ход и результаты проверки будут отражаться в акте ИНВ-6.

Скачать акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути

Скачать образец заполнения акта инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути

На титульной странице формы указываются реквизиты организации и реквизиты инвентаризационной проверки: ее основание, даты начала и окончания.

Так как товарно-материальные ценности физически не поступили под ответственность сотрудников организации, то в акте ИНВ-6 отсутствуют указания на материально ответственных лиц и их расписки.

Табличная часть акта инвентаризации ИНВ-6 заполняется по данным, содержащимся в учете и полученным при анализе всех документов по сделке с поставщиком, а именно:

- договора, в котором указывается момент перехода права собственности;

- товарных накладных, полученных по телекоммуникационным каналам связи или иным способом;

- счетов, полученных от поставщика;

- платежных поручений и прочих.

По каждому факту отгрузки каждого поставщика в акте заполняются данные о наименовании отгруженных товарно-материальных ценностей, единицах их измерения, дате отправки в адрес покупателя. Если товарно-материальные ценности были предварительно оплачены, этот факт можно отразить в примечаниях, указав номер и дату документа оплаты.

По акту в обязательном порядке подводятся итоги. Документ заверяется подписями всех членов комиссии и проверяется на предмет правильности подсчетов.

Также читайте:

- Недостача товара

- Недостача в кассе

- Возмещение недостачи материально ответственным лицом

Инвентаризация

Общие рекомендации по проведению инвентаризации содержатся в Указаниях, утвержденных Приказом Минфина РФ от 13 июня 1995 года N 49.

В разрезе рассматриваемого вопроса следует учитывать, в том числе, порядок проведения инвентаризации. В общих чертах он таков:

- определение состава лиц, проводящих инвентаризацию (т. е. членов и председателя комиссии), срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя о проведении инвентаризации финансовых вложений (образец бланка приказа утвержден Госкомстатом – форма ИНВ-22). С учетом характера указанных подготовительных действий этот этап можно именовать предварительным;

- установление факта верного или, напротив, неверного оформления ценных бумаг, проверка их сохранности и стоимости. В ходе этого этапа осуществляется проверка самих бумаг, данных бухучета, а также сличение этих данных с фактическими данными. Этот этап можно именовать основным. К этому этапу относится, в том числе, проверка верности указания в бухгалтерском учете информации о доходах от подобных финансовых инвестиций. В рамках этого этапа также проверяются наличие и содержание документов, подтверждающих финансовые инвестиции в уставные капиталы организаций и выданные другим юридическим лицам займы;

- документальное оформление результатов проведенной инвентаризации. В ходе инвентаризации составляется опись по унифицированной форме ИНВ-16. Законодательство Российской Федерации не требует в обязательном порядке составлять именно опись и именно по вышеуказанной форме. Напротив, пункт 2.5 Указаний Министерства финансов России от 13 июня 1995 года позволяет составлять как опись, так и акт инвентаризации финансовых вложений (образец такого акта законодательством не предусмотрен). Согласно же Информации Минфина России № ПЗ-10/2012 унифицированные формы обязательными для предприятий и организаций не являются. Следовательно, организации вправе разработать и утвердить свои формы вышеуказанных документов с соблюдением законодательства РФ.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Инвентаризационная ведомость

Похожие публикации

Инвентаризации необходимы организациям для реализации целей контроля за наличием имеющихся активов. Объектом проведения могут быть товары, запасы, денежные средства, иные материальные ценности. Итоги проверки документируются. При выявлении излишков или недостач формируется ведомость учета результатов, выявленных инвентаризацией, то есть форма ИНВ-26.

Проведение инвентаризации в организациях

Для того, чтобы подтвердить наличие числящегося имущества организации, проверить его текущее состояние, необходима инвентаризационная проверка. Процедура также позволяет оценить качество хранения материальных ценностей, предотвращая возможную порчу активов. Кроме того, нередки случаи хищения, злоупотребления материалами. Некоторые запасы подвержены естественной убыли ― порче, усушке.

Все эти факторы влияют на реальное количество материалов и имущества в организации. По этой причине данные бухгалтерского учета могут не совпадать с фактическими остатками.

Что отражает ведомость инвентаризации

Итоговые результаты инвентаризации отражаются в специально разработанных бланках. Все эти формы описей, актов и ведомостей дают представление о реальном наличии имущества, в том числе основных средств, материалов, денежных остатков. Сличительные ведомости фиксируют полученные расхождения в учете.

Общую информацию о выявленных излишках и недостатках в результате проверки имущества содержит ведомость ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией. Обязанность по внесению общих сведений в отдельный документ подтверждает Минфин, в методических указаниях по инвентаризации имущества, утвержденных приказом от 13.06.1995 № 49.

Инвентарная ведомость, образец которой разработан Госкомстатом, как и прочие унифицированные формы, не являются обязательными для применения. Экономические субъекты вправе разработать собственный бланк ИНВ-26, используя обязательные реквизиты. Инвентаризационная ведомость, образец заполнения которой представлен ниже, включает в себя данные по всем проводимым в течение года проверкам наличия имущества, в том числе и внеплановым.

Организации в случае формирования собственного бланка ИНВ-26, образец заполнения могут позаимствовать из формы Госкомстата. Инвентарная ведомость, составленная по всем правилам, должна содержать следующие разделы:

- счета учета;

- информация об инвентаризационных расхождениях в денежном выражении;

- сведения о суммах испорченных товаров и материалов;

- данные о пересортице, списании и выявленных потерях за счет ответственных лиц (в рублях).

Достоверность бухгалтерского учета подтверждается реальной картиной после проведения инвентаризации. ИНВ-26 отражает результаты всех проводимых в течение года ревизий, позволяет выявить отклонения в учете от реальных данных в полном объеме.

Представленная инвентарная ведомость содержит и такие обязательные реквизиты, как наименование предприятия. Если проверка проводилась в отдельно взятом структурном подразделении, то необходимо указать и эту информацию. Подтверждаются данные подписями ответственных лиц, руководитель, члены инвентаризационной комиссии.

Ведомость инвентаризации должна содержать данные не только по каждому счету учета, то и предоставлять общие сведения о суммах выявленных недостач или полученных излишках. По итоговым показателям необходимо скорректировать данные бухучета.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.