Уведомление об изменении объекта налогообложения при усн (кнд1150016)

Содержание:

Учет доходов и расходов

Трудностей в учете доходов объекта не несет. Они признаются также по мере поступления оплаты. Особенный порядок по данному поводу Налоговый кодекс не предусматривает.

Например, при смене на «доходы за вычетом расходов» руководствоваться нужно принципом: в случае выполнения до перехода всех условий признания затрат учитывать их в новом налоговом периоде невозможно.

Иной случай: организация приобрела и оплатила материалы, находясь на «доходах». Списание их в производство осуществлено после изменения объекта. Принять к учету материальные ценности в новом налоговом периоде не удастся, поскольку сырье подлежит списанию в затраты того периода, в котором предприятие его обрело и заплатило за него.

При изменении объекта на «доходы» учет доходов и расходов максимально прост. В такой ситуации отсутствуют переходные затраты. Учесть их никак не удастся.

Стоимость основных средств предприятия, находящегося на «доходах», в расходах не принимается. При «доходах за вычетом расходов» ситуация противоположная. Однако, для учета необходима оплата и введение ОС в эксплуатацию.

Возможно и обратное действие: в расходах учтено приобретенное на «доходах» основное средство, которое в эксплуатацию было введено после перехода.

Причины отказа от УСН

Почему отказываются:

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Способы и сроки подачи

Применение налогового режима УСН возможно только с началом нового налогового периода или с середины года, если предпринимательский объект только проходит акт регистрации. Такая же ситуация сопровождает и изменение налогового режима УСН на любой другой, кроме ОСН, если предприниматель на применение УСН потерял право, или ЕНВД, изменения с началом применения которого произошли совсем недавно.

Смена объекта обложения тоже может состояться только с нового года. Уведомление должно быть подано до конца года текущего года, то есть в декабре.

Для подачи уведомления о изменении объекта налогообложения при УСН есть три возможных способа:

- Электронный, основанный на применении ТКС.

- Почтовый – заказным письмом, сопровождающимся описью.

- Личный – принести в налоговую самостоятельно.

Так как УСН — добровольный режим налогообложения, перемена объекта – тоже добровольный процесс, а значит, менять объект он может ежегодно.

Документ, который изъявляет желание бизнесмена о перемене, называется уведомлением о перемене объекта налогообложения при УСН. Характерно то, что органы налогового контроля отказать в этом праве не могут и никакого ответа на уведомление не присылают.

Итак, рассматриваемое в данной статье уведомление отправляет и составляет сам предприниматель в органы налогового контроля по месту регистрации, если он принял решение о том, что желает изменить объект налогообложения при УСН.

Срок сдачи декларации по ЕСХН

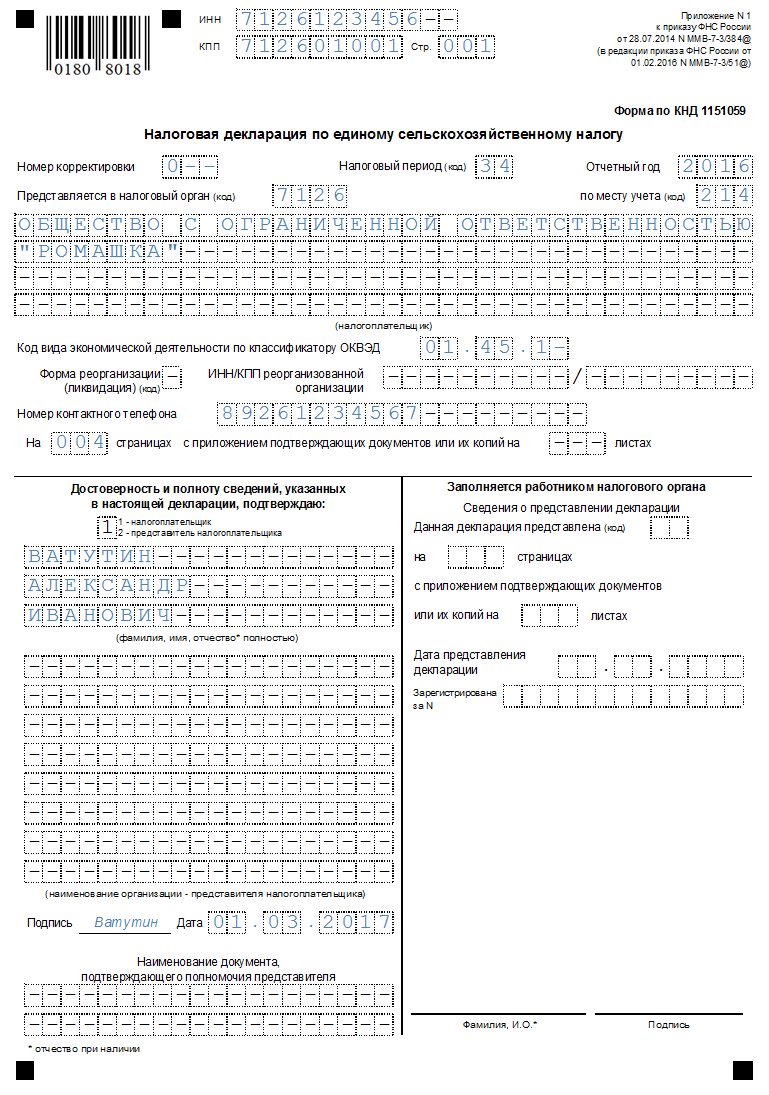

Производители продукции сельского хозяйства, перешедшие на ЕСХН, принимают на себя обязательство по предоставлению ежегодного отчета в налоговую инспекцию – налоговой декларации по единому сельскохозяйственному налогу. Форма и порядок заполнения документа были утверждены еще в 2014 году, а бланк документа принят в 2016 году.

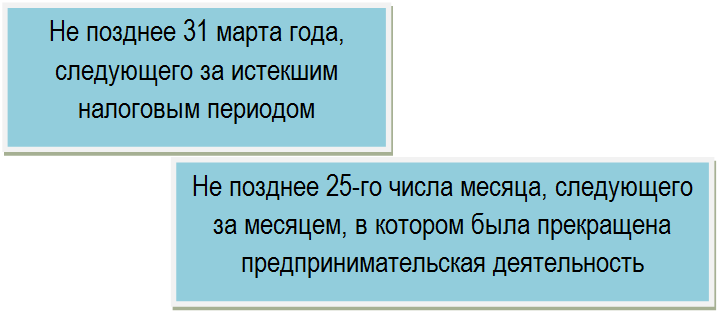

Представить декларацию по ЕСХН потребуется до 31 марта. В этот же срок необходимо уплатить налог, который был начислен сельскохозяйственным товаропроизводителем.

В рамках применения системы предусмотрен авансовый платеж, который необходимо перечислять раз в полгода. Это означает, что плательщик должен самостоятельно определить базу для расчета итоговой суммы и не позднее 25 июля перечислить средства по реквизитам налоговой инспекции. Если налогоплательщик перечислял авансовые платежи, то годовое начисление уплачивается за минусом ранее выплаченного аванса.

Получите 267 видеоуроков по 1С бесплатно:

Порядок заполнения декларации ЕСХН

При составлении декларации следует придерживаться стандартных правил, которые прописаны в рекомендациях.

Декларация содержит данные сразу за год. В документе обязательно должна быть отражена налоговая база, включающая ту часть, которая считается авансовым платежом. Это необходимо, чтобы выполнить окончательное подведение итогов в конце года. Сумма, которая подлежит уплате в конце года, указывается в виде разбивки на два платежа. Это позволит определить размер аванса и его перечисление.

Декларацию можно заполнить от руки, а можно воспользоваться компьютером. В любом случае потребуется распечатать форму, а затем подписать ответственному лицу. Допускается электронная сдача отчетности, но в этом случае потребуется заранее оформить ЭЦП (электронно-цифровую подпись).

Все расчеты ведутся в национальной валюте, при этом, значения округляются до целых, то есть копейки не указываются, а округляются до полной суммы.

На титульном листе необходимо указать код налогового периода – 34. Если речь идет о закрытии производителя сельхозпродукции или снятии ИП с учета, то вписывается код 50. Здесь же указываются сведения о налогоплательщике, и информация об органе в который предоставляется форма.

Помимо титульного листа в декларации есть еще четыре раздела:

- в первом разделе указывается сумма налога к уплате с указанием авансового платежа;

- раздел второй содержит сведения о налоговой базе: доходы, полученные за отчетный период минус расходы сельхозпроизводителя;

- отдельно указывается сумма убытка прошлых лет, на которую налоговая база уменьшается, но с определенными ограничениями. Убыток представляется по годам;

- в последнем разделе содержатся сведения об использовании имущества или финансов, поступивших предприятию в рамках целевой программы.

На каждой из указанных страниц указывается ИНН и КПП налогоплательщика. Исправления и ошибки в декларации недопустимы, а сведения должны быть актуальны на момент сдачи документации.

Порядок уведомления о смене объекта налогообложения УСН

Для смены объекта необходимо подать в налоговый орган специальное уведомление. Сделать это обязательно нужно в установленный законом срок. Применяться новый объект будет только с начала налогового периода, указанного в документе. В текущем году переход невозможен.

Уведомление о смене объекта УСН подается в налоговый орган по месту постановки на учет юридического лица или по месту прописки ИП. Это не регистрирующая инспекция, а именно та, в которой предпринимательский субъект стоит на учете.

Ответного документа об изменении объекта УСН инспекция не выдает, т.е. фактического подтверждения не происходит. Информационное письмо можно получить лишь в случае подачи письменного обращения, в котором излагается просьба о подтверждении факта использования УСН.

Однако, в информационном письме от налоговой инспекции не отражается вид применяемого объекта или факт его изменения. В нем дается только подтверждение о том, что применяется упрощенка.

Срок подачи

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

С учётом новогодних каникул с 1 по 8 января, этот документ в 2020 году нужно было направить в ИФНС не позднее 9 января.

ИМЕЙТЕ В ВИДУ

Изменять уведомление в течение года нельзя. Исключения:

- сменилось количество обособок;

- есть другие изменения, влияющие на порядок сдачи сведений о доходах физлиц и суммах НДФЛ.

Однако в связи с довольно поздним утверждением формы уведомления о выборе налогового органа (КНД 1150097), ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2020 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить заполненный бланк по КНД 1150097 до 31 января 2020 года (пятница).

Если же налоговый агент планирует подать уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2020 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).