Какой режим налогообложения выбрать на 2020 год

Содержание:

Зачем выбирать УСН

Для начала определимся с понятиями. Специальная система налогообложения – это особый порядок взимания налогов, для которого характерны пониженные ставки и другие льготы.

В России индивидуальный предприниматель может работать на таких льготных режимах:

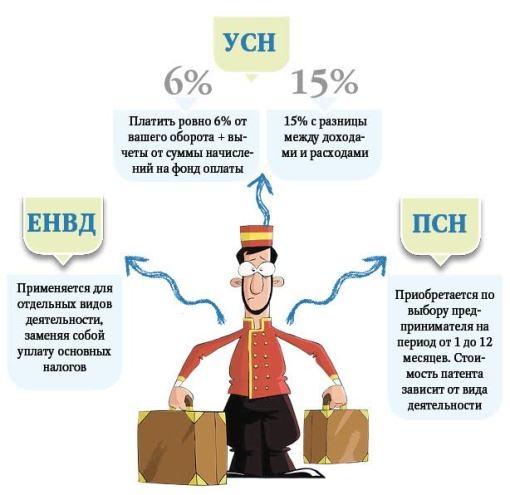

- упрощённая система налогообложения (УСН);

- единый налог на вменённый доход (ЕНВД);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН ).

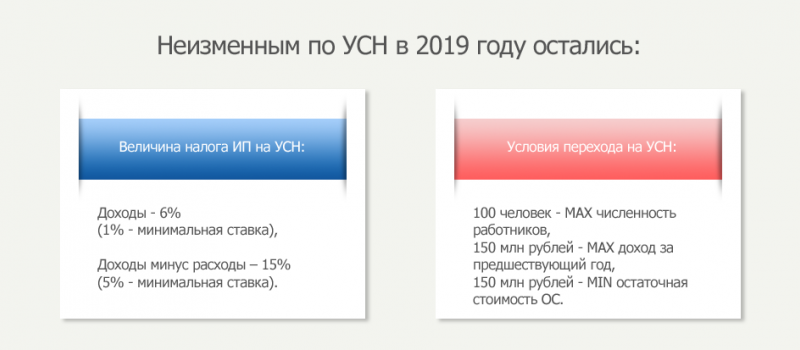

В первую очередь при расчёте налоговой нагрузки учитывают размер ставки. Но, например, на ПСН и УСН Доходы ставка одинаковая – 6%. Одинаковая стандартная ставка установлена также для ЕНВД и УСН Доходы минус расходы – 15% (в некоторых регионах по определённым видам деятельности ставка может быть ниже).

Означает ли это, что при выборе системы налогообложения можно ориентироваться только на налоговую ставку? Конечно же, нет. Здесь есть много других нюансов, из-за которых налог к уплате на ПСН и УСН Доходы при одной ставке будет отличаться в несколько раз.

Чтобы понять, какой вариант будет выгоден для вашего бизнеса, надо сделать расчёт налоговой нагрузки для каждого режима. Поручить эту работу лучше опытному бухгалтеру, который хорошо знает все особенности учёта налогов и страховых взносов.

Если вы не знаете, к кому обратиться, рекомендуем воспользоваться бесплатной консультацией по налогообложению.

Кроме того, для каждой налоговой системы установлены свои ограничения и требования. Это может быть размер годового дохода, численность работников, место ведения предпринимательской деятельности и др.

Но самое главное – не каждый налоговый режим подойдёт вашему бизнесу из-за ограничений по видам деятельности. Меньше всего таких ограничений установлено для упрощённой системы, о чем подробнее мы расскажем ниже.

Ещё один важный нюанс — работа в рамках УСН позволяет выбирать направления бизнеса, для которых характерна высокая доля расходов. Например, вы хотите заняться оптовой торговлей или производством. Предполагается, что затраты превысят 80% от оборота. С большей вероятностью вам подойдёт вариант упрощёнки с объектом «Доходы минус расходы». А если расходов по бизнесу будет немного, то проще и удобнее выбрать объект «Доходы», на котором никакие затраты не учитываются.

По данным Федеральной налоговой службы на упрощённую систему перешли 1,6 млн индивидуальных предпринимателей (из 3,8 млн). По каким же причинам ИП выбирают упрощёнку?

Вот основные преимущества этого режима:

- два разных объекта налогообложения, поэтому можно выбирать между УСН Доходы и УСН Доходы минус расходы (на других системах такой возможности нет);

- если бизнес временно не работает, налог не взимается (в отличие от ЕНВД и ПСН, где налог надо платить в любом случае);

- пониженные налоговые ставки и дополнительная возможность уменьшать исчисленный налог за счёт страховых взносов ИП и его работников;

- всего одна декларация в год;

- высокий лимит годового дохода – 150 млн рублей;

- возможность нанимать до 100 работников;

- отсутствие территориальных ограничений;

- возможность заниматься практически любым направлением бизнеса.

Сколько видов деятельности можно вести на УСН

Дополнительный плюс упрощёнки в том, что для расчёта налога учитывается общий доход от разных видов деятельности.

Например, предприниматель на УСН занимается розничной торговлей. А ещё у него есть в собственности несколько грузовых автомобилей, поэтому дополнительно он запускает направление автоперевозок. Дела идут хорошо, и в какой-то момент ИП решает открыть две точки общепита, причём, в другом городе.

В данном случае по всем направлениям бизнеса он отчитывается в одной годовой декларации. Весь доход просто суммируется и облагается налогом по одной ставке, независимо от количества видов деятельности. Становиться на учёт в ИФНС по разным видам деятельности не требуется. Налог со всех направлений бизнеса и мест деятельности предприниматель платит в одну инспекцию – по своей прописке.

Казалось бы, что здесь удивительного? Но если бы ИП выбрал для своего бизнеса режим ЕНВД, то по каждому направлению он должен отчитываться отдельно. Расчет вменённого дохода и налог с него производится по разной базовой доходности, физическому показателю и коэффициенту К2.

Кроме того, если виды деятельности на ЕНВД ведутся в разных муниципальных образованиях, то по каждому из них надо становиться на учёт в местную инспекцию, сдавать туда декларации и платить налог.

Такие же территориальные особенности есть у ПСН. Если бы предприниматель из нашего примера работал на патентной системе, ему пришлось бы оформлять несколько разных патентов и отдельно платить за каждый из них. А ещё надо было бы отслеживать срок действия каждого патента и своевременно подавать заявление о получении нового.

Так что, упрощёнка для ИП в плане постановки на налоговый учёт действительно проще, чем другие льготные системы.

Кто отвечает за оплату налогов ИП

Перед тем, как рассказать про онлайн-оплату налогов ИП, разберемся, кто несет за это ответственность. В этом вопросе надо разделять налоги физического лица от тех, которые связаны только с бизнесом. Так, налоги на транспорт и имущество предприниматель платит, как обычный гражданин. Уведомления на эти и некоторые другие налоги физлиц направляет ИФНС.

Но налоги, связанные с предпринимательской деятельностью, и страховые взносы за себя и работников ИП рассчитывает самостоятельно

Важно при этом не нарушать установленные налоговым календарем сроки

Если у предпринимателя есть бухгалтер или он передал свой учет на аутсорсинг, все равно стоит уточнять у ответственного лица, вовремя ли перечислены платежи в бюджет. А если бухгалтера нет, то этот вопрос, тем более, надо держать на постоянном контроле.

Для удобства приводим здесь сроки перечисления платежей ИП на разных системах налогообложения.

- УСН: налог по итогам года перечисляется не позднее 30 апреля, за минусом оплаченных авансовых платежей. Авансы платят в течение года, не позднее 25-го числа после окончания каждого отчетного периода, если в нем был получен доход. Это 25 апреля, июля, октября соответственно.

- ОСНО: НДФЛ по итогам года – не позднее 15 июля. Авансы по НДФЛ перечисляют по окончании каждого квартала, не позже 25-го числа следующего месяца. НДС, если от него не получено освобождение, платят ежемесячно, разделив сумму квартального налога на три равных части. Крайний срок – 25 число.

- ЕСХН: аванс за первое полугодие надо перечислить не позже 25-го июля, а крайний срок уплаты годового налога – 31 марта.

- ЕНВД: налог на вмененный доход платят каждый квартал, не позже 25-го числа по его окончании (25 апреля, июля, октября, января соответственно).

- ПСН: налогом является стоимость патента. Крайняя дата уплаты зависит от срока его действия. Если период не превышает 6 месяцев, то оплатить надо до его окончания. Для патентов с более длительным периодом 1/3 часть перечисляют в 90 дней с даты выдачи, остаток – до конца срока действия.

- Страховые взносы за себя в фиксированном размере – в любое время до конца текущего года. Дополнительный взнос с дохода более 300 000 рублей в год – не позже 1 июля следующего года.

Бесплатная консультация по налогам

Чтобы подготовить квитанцию для ИП на сайте налоговой, желательно знать КБК платежа. Это специальные коды бюджетной классификации, которые Минфин установил для каждого вида налогов и взносов. Коды, действующие в 2020 году, утверждены Приказом министерства от 29.11.19 № 207н.

В таблице указаны КБК для уплаты налогов и взносов, действующие в 2020 году.

| Вид платежа | КБК |

|---|---|

| УСН Доходы | 182 1 05 01011 01 1000 110 |

| УСН Доходы минус расходы | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ на ОСНО | 182 1 01 02020 01 1000 110 |

| НДС на ОСНО | 182 1 03 01000 01 1000 110 |

| Взносы на пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Взносы на медицинское страхование | 182 1 02 02103 08 1013 160 |

Плюсы ИП

Если вы пока только выбираете, как зарегистрировать свой бизнес, то вот чем хорош индивидуальный предприниматель.

-

ИП легче регистрировать. Необходимо только заявление о государственной регистрации, копия паспорта, квитанция об оплате госпошлины и свидетельство о постановке на учёт физического лица в ФНС. Как правило, весь процесс занимает 5 дней.

-

Меньше отчётности. ООО обязано вести бухучёт, отражая в нем каждую операцию, и в конце года сдавать бухгалтерскую отчётность. ИП бухгалтерскую отчётность не ведёт. Если предприниматель на специальном налоговом режиме (УСН, ЕНВД), то он сдаёт один простой отчёт или не сдаёт его вовсе (такую возможность даёт патент).

-

Свободные наличные. ИП — это ещё не юридическое лицо, и все средства компании считаются деньгами её владельца как физического лица. Он может свободно выводить наличные и тратить их на любые нужды. Деньги ООО являются собственностью ООО, а не директора или учредителя. Просто так тратить выручку ООО не может.

Есть и риски: например, при банкротстве компании ИП отвечает по обязательствам всем личным имуществом, а ООО — только уставным капиталом. Но такие печальные сценарии на старте лучше не рассматривать.

Вы поняли, что ИП — лучшее решение. Что дальше?

Какие расходы обязательны для ИП

Вопрос, как приостановить деятельность ИП на время, возникает, в первую очередь, из-за необходимости платить страховые взносы за себя. Размер этих фиксированных платежей в 2020 году составляет 40 874 рубля. Если предпринимательская деятельность не приносит доходов или вообще не ведется, то взносы приходится платить из личных средств.

Теперь разберемся с налогами. Если система налогообложения, на которой работает ИП, связана с учетом реальных доходов, то при приостановке бизнеса их платить не надо. Это режимы УСН, ОСНО, ЕСХН. Но при выборе ЕНВД или ПСН обязанность платить налоги не связана с тем, есть у предпринимателя доходы от бизнеса или нет.

В период карантина из-за коронавируса к этим обязательным расходам добавились арендные платежи и выплата зарплаты работникам. То есть бизнес стоит по объективным причинам, но при этом считается, что ИП продолжает деятельность.

Правительство в определенной степени помогло предпринимателям из особо пострадавших отраслей. Это субсидии на работников и самих ИП, возможность не платить налоги за 2 квартал 2020 года, льготные кредиты на выплату зарплату, уменьшение размеров взносов за себя, снижение тарифов взносов на работников и др.

Были приняты законы, позволяющие расторгнуть договоры аренды коммерческой недвижимости без особого ущерба для арендаторов. А для тех, кто все-таки решил закрыть ИП, разработали удаленный способ подачи заявления Р26001 без ЭЦП.

Но будем надеяться, что таких кризисов, как пандемия коронавируса, больше не будет. Поэтому надо разобраться, как можно в обычных условиях не платить взносы и налоги, не закрывая при этом ИП.

3 Как оплатить налог ИП на упрощенной системе (ИП на УСН)

Предприниматель может выбрать одну из форм налога:

- 6% от дохода;

- или 15% от дохода за вычетом расходов.

По остальным фондам:

- НДФЛ – не платится;

- НДС – не платится;

- страховка;

- с зарплаты – 13% за каждого работника;

- налог на имущество – оплачивается по кадастровой стоимости. Имущество – построенные и строящиеся здания, гаражные, хозяйственные постройки. Они должны быть зарегистрированы в Росреестре. Посмотреть кадастровую стоимость можно на сайте Росреестра – по номеру кадастрового паспорта, адресу. Кадастровая стоимость пересматривается раз в пять лет. Это усредненный показатель, и он может быть завышен или занижен по какому-то объекту. Если вы не согласны с кадастровой стоимостью вашего имущества, ее могут пересмотреть. Для этого нужно обратиться с заявлением в Росреестр.