Общая система налогообложения для ип

Содержание:

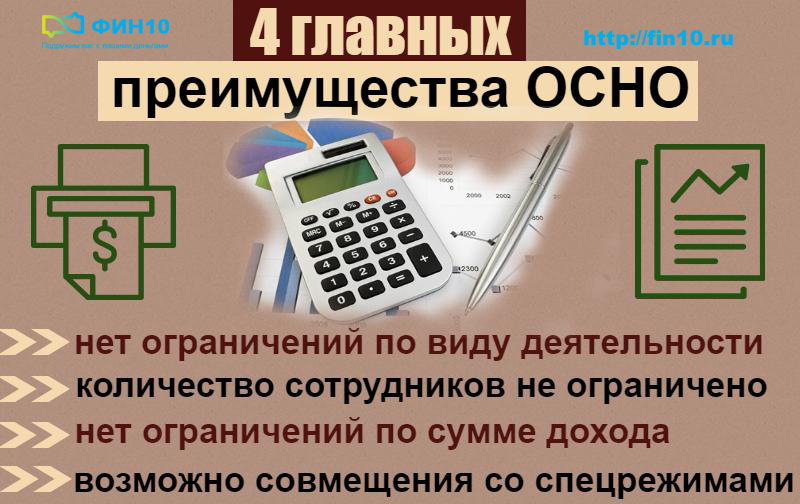

Преимущества ИП на ОСНО

Рассмотрим базовые преимущества общей системы для ИП:

- У предпринимателя больше свободы в действиях, отсутствуют ограничения по численности и размерам выручки.

- ИП вправе поставлять товар с НДС и получать законные налоговые вычеты. Параметр важен для больших компаний.

Переход на ОСНО осуществляется как добровольно, так и автоматически. В первом случае заявление подается до начала календарного года. Во втором варианте переход происходит из-за нарушения предпринимателем одного из условий, необходимых для других налоговых систем.

Если предприниматель в своей работе использует систему с НДС, то он не вправе претендовать на альтернативные формы, кроме ОСНО.

Системы налогообложения для ИП в 2020 году

Поскольку предприниматели относятся к малому бизнесу, то государство старается снизить налоговую нагрузку таких бизнесменов и упростить учет. Дифференциация налоговых ставок позволяет стимулировать население открывать свое дело именно в важных для общества отраслях. В связи с этим каждая система налогообложения для ИП в 2020 году имеет множество нюансов, о которых мы расскажем ниже.

Виды налогообложения для ИП в 2020 году следующие:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН), в рамках которой налог можно считать с доходов или с доходов за вычетом расходов;

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

ОСНО – это базовый или основной режим налогообложения. Остальные системы налогообложения называются специальными налоговыми режимами, поскольку у каждого из них есть собственная сфера и условия применения, нюансы и региональные особенности. Кроме того, спецрежимы предусматривают освобождение от уплаты ряда налогов, которые платят ИП на ОСНО: НДС, НДФЛ от предпринимательской деятельности, налог на имущество – если оно не входит в кадастровый перечень.

Для удобства мы свели ключевые сведения о налоговых режимах ИП в таблицу:

|

Налоговый режим |

Кто может применять |

Объект налогообложения |

Ставка налога |

Отчетность |

|

ОСНО |

Все ИП с любым числом сотрудников и видом деятельности |

1.Доходы физического лица, с возможностью применить налоговый вычет 2.Добавленная стоимость для НДС 3. Среднегодовая стоимость имущества для налога на имущества. |

от 13% до 30% от 0% до 20% до 2% |

Налоговый учет ведется в КУДиР. Отчетность: 3-НДФЛ по итогам года и ежеквартальная декларация по НДС. |

|

УСН в вариантах а) Доходы б) Доходы минус расходы |

ИП с доходами ниже 150 млн. руб./год и не больше 100 человек наемных работников |

а) Доходы б) Разница между доходами и расходами |

а) 6%, региональные власти имеют право ставку до 1%; б) от 5% до 15% — на усмотрение региональных властей |

Учет ведется в КУДиР, отчетность – одна годовая декларация. При наличии доходов ИП платит каждый квартал авансы по налогу, по итогам года – окончательный расчет. |

|

ЕНВД |

ИП в некоторых видах деятельности – сфера услуг и торговля, регионы имеют право расширить сферу применения или же отменить налоговый режим. Число сотрудников – не больше 100. |

Вмененный доход, т.е. предполагаемый к получению бизнесменом. |

От 7,5% до 15% — на усмотрение региональных властей. |

Учет вести не нужно, отчетность ежеквартальная декларация по ЕНВД. ИП платит фиксированную сумму каждый квартал. |

|

ЕСХН |

Только сельхозпроизводители, не больше 300 сотрудников. |

Разница между доходами и расходами НДС по ставке до 20% (от его уплаты можно получить освобождение) |

6% |

Учет ведется в КУДиР, отчетность – одна годовая декларация ЕСХН. ИП платит авансы по налогу, по итогам года – окончательный расчет. Если освобождение от НДС не получено, сдается отчетность по нему. |

|

ПСН |

ИП с доходами ниже 60 млн. руб./год и численность наемных работников – не больше 15 человек. |

Потенциально возможный доход – определяется местным законом. |

6%, в Крыму и Севастополе может быть снижена до 0%. |

Учет ведется в книге учета доходов, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев пределах календарного года |

| НПД | ИП без работников с доходами до 2,4 млн рублей в год, которые оказывают услуги, выполняют работы или реализуют товары собственного изготовления. | Выручка от оказания услуг (работ) или реализации товаров. |

4%, если клиентом является физлицо; 6%, если клиентом является организация. |

Отчетности нет, налог уплачивается на основании уведомлений от ИФНС. |

Из таблицы следует ответ на вопрос: чтобы узнать, какая система налогообложения у ИП будет самой выгодной, надо рассмотреть все факторы, влияющие на размер налогового бремени бизнесмена.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Что предусмотрено за непредоставление отчета в налоговую

Основной отчет индивидуальный предприниматель должен предоставлять в налоговую службу по месту регистрации своего бизнеса в сроки, установленные действующим налоговым законодательством. При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом. Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

Важно! В тех случаях, когда индивидуальный предприниматель не ведет экономическую деятельность, и у него нет движения денег на расчетном счете, вместо нулевых промежуточных отчетов он может предоставить единую упрощенную декларацию, сократив количество штрафных санкций и сэкономив свое время. Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела

Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела.

Четыре главных преимущества общей налоговой системы для ИП

В отличие от упрощенных систем налогообложения, в ОСНО физлицам необязательно вести в полном объеме бухгалтерский учет, что позволяет сэкономить на найме профессионального бухгалтера. Ведение первичного учета расходов и доходов необходимо для понимания того, как идут дела в фирме. На основании такой информации составляются два основных отчета в форме деклараций НДФЛ и НДС. Это удобнее и выгоднее, чем заниматься ежемесячной отчетностью по упрощенному режиму налогообложения.

Возможные штрафы

Сдавать справку 6-НДФЛ обязаны все ИП, которые регулярно делают выплаты физическим лицам. За несвоевременную сдачу 6-НДФЛ налоговая служба может применить штрафы в отношении ИП. В целом, штрафов, связанных с данным типом отчетности, бывает 2:

- За просрочку со сдачей;

- За ошибки в справке.

За просроченную сдачу 6-НДФЛ штраф составляет 1000 рублей за каждый месяц просрочки. При этом, месяц может быть неполным: например, справка, которая должна быть сдана не позже 31 октября сдана 1 ноября. Налоговая уже начислит 1000 рублей штрафа. А если 2 декабря, например – то уже 2000 рублей штрафа.

Штраф за ошибки в справке начисляется один, в размере 500 рублей. То есть, даже если в сданном отчете не одна, а две три и более ошибок – штраф 500 рублей. Значит, штраф назначается за неверную сдачу отчета, а не за каждую определенную ошибку.

Справка! Если налогоплательщик сам обнаружит ошибку в сданном отчете раньше, чем это сделает налоговая – необходимо быстро исправить ошибку и сдать новый отчет. Тогда штрафа не будет.

Штраф

Обязанность сдавать справку 6-НДФЛ появилась лишь недавно: в 2016 году ее обязали сдавать наряду с 2-НДФЛ и 3-НДФЛ. Нужно ли сдавать 6 НДФЛ ИП на УСН или ЕНВД 6: с привлекаемыми физическими лицами нужно, без участия физических лиц в деятельности предпринимателя – не нужно. Сам по себе этот отчет небольшой, а заполнять его вполне легко. Если ИП не имеет бухгалтера и занимается отчетностью сам, то можно воспользоваться специальным календарем бухгалтера, чтобы избежать штрафов и проблем с налоговой инспекцией.

Налоги ООО 2011, 2012 для ОСНО:

- На добавленную стоимость (НДС) – 18%; Уплачивается каждый квартал, при желании можно в рассрочку на 3 месяца. Для подтверждения суммы НДС применяется счёт-фактура.

- На прибыль – 20 %;

- На имущество – 2,2%;

- ЕСН (из вознаграждений физическим лицам) 26 %.

При использовании УСН нужно сдавать декларацию каждый квартал.

Один из недостатков ОСНО является то, что предприятиям, применяющим ОСНО невыгодно и неудобно сотрудничать с организациями, применяющими УСНО.

Вам ОСНО подойдёт в том случае, если вы не начинающее ООО, а более крупное, с многолетним стажем в бизнесе. Начинающим же ООО рекомендуется подробнее остановиться на УСНО

Обратите внимание, что при решении вами использовать УСНО, вы должны ещё при регистрации организации подать заявление о применении данной системы налогообложения. Также УСНО вправе применять только организации, на которых число сотрудников составляет не более 100 человек, а также доход такой организации должен составлять до 20 000 000 руб

в год. В общем, идеальный вариант для начинающего ООО, ищущего ответ на вопрос: какие налоги ООО в 2011 году платить.

Одной из главных преимуществ УСНО состоит в том, что на УСНО налоги ООО 2011 следующих видов не платит:

- На прибыль;

- На имущество;

- Единый социальный;

- На добавленную стоимость (НДС).

Но, зато организация будет платить единый налог. Кроме того, различные страховые взносы (обязательное пенсионное страхование, за травматизм), НДФЛ и прочие налоги согласно налоговому кодексу и законодательству о налогах и сборах.

Вам будет предстоять сделать выбор объекта для облагания налогом. Это может быть или доходы организации, или те же доходы, но уже уменьшенные на сумму расходов. Если вы выберите второй вариант, то приготовьтесь к некоторым затруднениям расчёта налогов, ведь далеко не все фактические расходы организации могут быть причислены к расходам с точки зрения налогового законодательства (причислены к расходам только те виды затрат, которые перечислены в НК РФ в статье 346.16).

Далее рассчитываете сумму налога, зная, что процентная ставка для облагания просто доходов – 6%, а если для облагания доходов, уменьшенных на сумму расходов – 15%. Конечно, если у вашего ООО значительные по объёму расходы (сравнимы с доходами), то выгоднее будет облагать налогом доходы за вычетом расходов, в противном случае, более выгодно применять в качестве объекта для налога – просто доходы организации.

Сейчас разберём на примере расчёт налоговых взносов по УСНО со ставкой 6% (объектом налогообложения возьмём просто доходы).

Пусть за отчётный месяц ведения хозяйственной деятельности ООО получило следующие результаты и показатели:

- Общая выручка — 300 000 руб;

- Фонд заработной платы – 50 000 руб;

- Различные расходы (как постоянные, так и переменные) – 70 000 руб.

Рассчитаем, какие налоги ООО 2011 выплатит за отчётный месяц:

- НДФЛ – 50 000 * 13%(ставка НДФЛ)= 6 500 руб.;

- Взнос в пенсионный фонд – 50 000 * 14% = 7 000 руб.;

- Взнос в фонд социального страхования – 50 000 * 0,2 %= 100 руб.;

- Единый налог – 300 000 * 6%= 18 000 руб.;

- Согласно законодательству, мы можем из единого налога вычесть взнос в пенсионный фонд (но не более 50% от суммы единого налога, то есть не более 9 000 руб.) 18 000 – 7 000 = 11 000 руб.

- Общая сумма нами уплаченных налогов должна составить: 6 500+7 000+100+11 000=24 600 руб.

- Теперь рассчитаем, какая сумма должна остаться на счету организации: 300 000 – 70 000 – 24 600 – (50 000 – 6 500)= 161 900 руб. Это и есть прибыль ООО.

- Теперь можем начислить себе и другим акционерам дивиденды, уплатив при этом взнос в НДФЛ по ставке 9 %. Если вся сумма пойдёт на дивиденды, то НДФЛ получится: 161 900*9%=14 571 руб.

Это и есть ответ на вопрос, какие налоги платит ООО в 2011 году.

Напоследок, обратите своё внимание, что начислять высокие дивиденды сотрудникам выгоднее, чем высокую заработную плату, ведь ставка налога в НДФЛ при начислении зарплаты равна 13%, а при выплате дивидендов – всего 9%. Выгода для организации в целом очевидна

Виды бухгалтерских услуг для ИП

Для того чтобы разобраться в вопросе о том, нужен ли бухгалтер для ИП, рассмотрим какие виды бухгалтерских услуг существуют. В зависимости от рода своей деятельности, каждый индивидуальный предприниматель сможет выбрать наиболее оптимальный для себя вариант.

Итак, как можно вести бухгалтерский учет индивидуальному предпринимателю?

1. Штатный бухгалтер

Данный вариант подходит тем предпринимателям, которым необходимо вести сложную финансовую отчетность, или тем, кто планирует нанимать работников. В этом случае штатный бухгалтер будет находиться на полном обеспечении ИП.

Отметим, что в среднем по России (по данным за сентябрь 2014 года) ежемесячная зарплата обычного бухгалтера составляла 29 739 рублей. У главного бухгалтера зарплата выше — порядка 43 875 рублей. К тому же, индивидуальному предпринимателю необходимо начислять страховые взносы (ПФР, ФСС) за свой счет. Размер взносов — 30% от выплат работнику. Помимо этого, ИП оплачивает отпуск работникам (а также больничные, декретные и прочее).

Для того чтобы штатный бухгалтер работал, ему необходимо создать условия — закупить оргтехнику (отдельный компьютер с выходом в Интернет) и установить все необходимые программы для бухгалтерского учета (включая обновления и консультационно-правовые системы). Также нужно установить программу для сдачи отчетности в электронном виде (если того требует ситуация). Без этих программ бухгалтер не сможет обойтись.

Несомненным плюсом штатного бухгалтера является возможность совмещения должности бухгалтера с должностями офис-менеджера и кадровика.

Необходимость в принятии на работу штатного бухгалтера чаще всего появляется у крупных предприятий и организаций в связи с крупными объемами производства.

2. Приходящий (удаленный) бухгалтер

Неплохим вариантом для предпринимателя, не желающего самостоятельно заниматься ведением бухгалтерского учета может стать приходящий или удаленный бухгалтер. Он может работать по совместительству, а может оказывать частные бухгалтерские услуги (в качестве ИП). Такой способ сэкономит денежные средства.

Приходящему бухгалтеру нужно просто платить зарплату, без каких-либо взносов во внебюджетные фонды. Кроме того, удаленный бухгалтер, как правило, имеет свою оргтехнику и необходимое программное обеспечение.

Стоимость услуг приходящего бухгалтера, как показывает практика, ниже, чем у штатного. Предприниматели, у которых есть необходимость в ведении бухгалтерского учета, вполне смогут позволить себе услуги приходящего бухгалтера.

3. Самостоятельное ведение бухгалтерии при помощи онлайн-сервисов

Использование бесплатных онлайн-сервисов может быть хорошим решением для тех ИП, которые хорошо умеют пользоваться компьютером и для тех, кто разбирается в тонкостях ведения учета и в налогообложении. Для самостоятельного ведения бухгалтерского учета нужно еще и время иметь.

Отметим, что бесплатные онлайн-сервисы — лишь вспомогательное средство. Они не предназначены для проверки введенных данных. Они просто помогают сформировать отчетность.

4. Аутсорсинг бухгалтерских услуг

Последнее время все более популярным становится аутсорсинг бухгалтерских услуг. Компании, занимающиеся предоставлением бухгалтерских услуг, обеспечивают клиентам полное сопровождение в обслуживании. За последние пять лет российский рынок аутсорсинга заметно расширился и вырос более чем в 2 раза.

Популярность аутсорсинга заключается в том, что бухгалтерская компания заключает с ИП договор о профессиональной ответственности, предоставляя гарантии — полное возмещение материального ущерба.

Кроме того, преимуществом аутсорсинговых компаний является то, что они, как правило, имеют штат специалистов с огромным опытом. Безусловно, данный вариант ведения бухгалтерского учета избавит предпринимателя от множества проблем и значительно упростит и оптимизирует его деятельность.