Как перейти с енвд на другой режим налогообложения

Содержание:

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

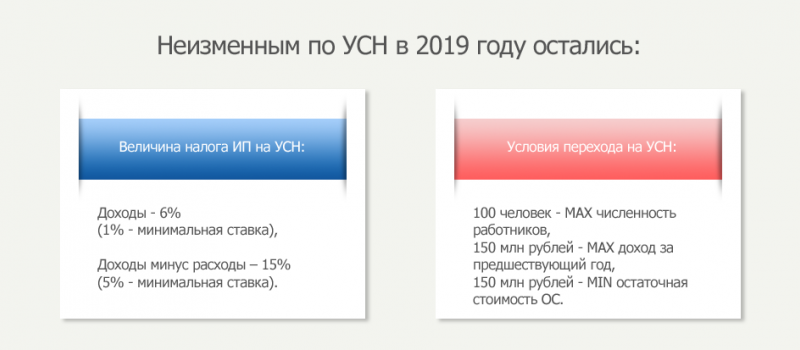

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Мнение эксперта

Куртов Михаил Сергеевич

Юрист-практик с 15-летним стажем. Специализируется на гражданском и семейном праве

Автор десятков статей на юридическую тематику.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

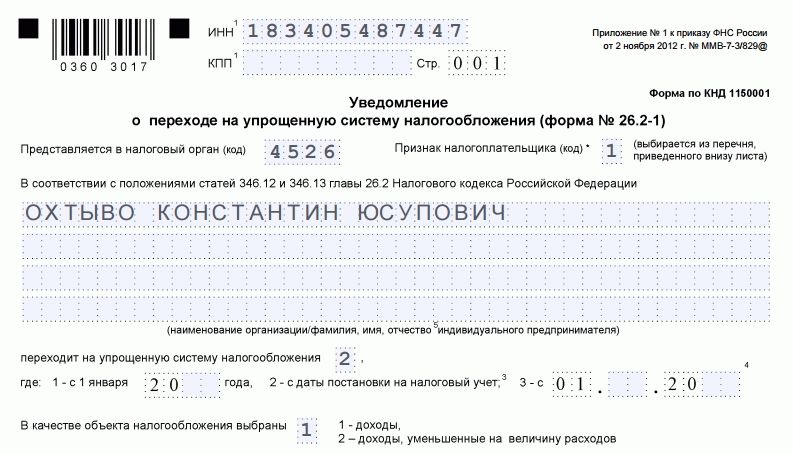

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов. КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

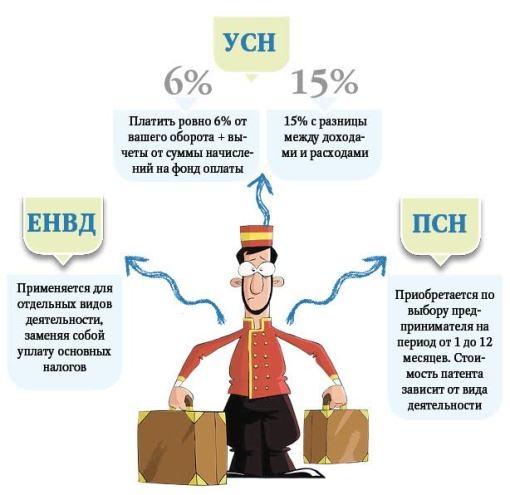

Когда стоит переходить на УСН Доходы минус расходы

Перед выбором любой системы налогообложения надо сделать расчёт налоговой нагрузки, причем, доверять это лучше профессионалу

Если вы не знакомы с налоговым учётом, то можете не принять во внимание многие существенные нюансы

Особенно часто при выборе УСН Доходы минус расходы ошибаются индивидуальные предприниматели без работников с небольшими доходами.

Для примера возьмём ИП, в бизнесе которого предполагается высокая доля затрат, предположим, 75 % от доходов. Сравним, какой налог он должен заплатить на разных вариантах упрощенной системы при одинаковом доходе в 1 млн рублей и стандартных ставках:

- на УСН Доходы: (1 000 000 * 6 %) = 60 000 рублей;

- на УСН Доходы минус расходы: ((1 000 000 – 750 000) * 15 %) = 37 500 рублей.

Казалось бы, очевидно, что второй вариант для предпринимателя выгоднее. Однако здесь не учтён очень важный плюс УСН Доходы – возможность уменьшить рассчитанный налог на сумму уплаченных за себя страховых взносов.

Причём, расчёт дополнительного взноса с суммы свыше 300 000 рублей для обоих вариантов упрощёнки производится одинаково – учитываются все полученные доходы. При этом для расчёта самого налога база будет разной: доходы в первом варианте и разница между доходами и расходами во втором.

На несправедливость такого подхода уже не раз указывали судебные инстанции, в том числе, Верховный суд РФ. Однако Минфин и ФНС остаются непреклонными и требуют платить 1% с дохода свыше 300 000 рублей без учёта затрат ИП.

Подсчитаем, какую сумму взносов в 2019 году должен заплатить предприниматель из нашего примера:

- фиксированные взносы в 36 238 рублей;

- дополнительный взнос ((1 000 000 – 300 000) * 1 %) 7 000 рублей.

Всего на своё страхование ИП в обоих случаях должен перечислить 43 238 рублей. Дополнительный взнос можно заплатить как в текущем году, так и в следующем. Выберем первый вариант, т.е. учтём всю сумму взносов в отчётном году.

Получаем, что предприниматель на УСН Доходы уменьшит рассчитанный налог на сумму уплаченных взносов и перечислит только (60 000 – 43 238) 16 762 рублей. А вариант УСН Доходы минус расходы не предполагает уменьшения исчисленного налога на взносы. Суммы, уплаченные на своё страхование, ИП уже учёл в общих расходах.

В итоге, несмотря на возможность учесть расходы, расходная упрощёнка для этого примера оказалась невыгодной.

|

Вариант упрощёнки |

Единый налог, р. |

Взносы за себя, р. |

Всего в бюджет, р. |

|---|---|---|---|

|

УСН Доходы |

16 762 |

43 238 |

60 000 |

|

УСН Доходы минус расходы |

37 500 |

43 238 |

80 738 |

А что если бы региональная налоговая ставка для «Доходы минус расходы» была бы меньше обычной? Например, не 15 %, а 10 %. Легко подсчитать, что в этом случае налог составил бы не 37 500 рублей, а ((1 000 000 – 750 000) * 10 %) = 25 000 рублей. Уже лучше, но всё равно больше, чем на УСН Доходы.

И только при ставке в 5% расходная упрощёнка становится выгоднее, потому что налог составит ((1 000 000 – 750 000) * 5 %) = 12 500 рублей. Но такая низкая ставка — большая редкость и регионы предоставляют её на определённые направления бизнеса.

Однако, если у предпринимателя будут работники, разница окажется не такой значительной. Дело в том, что работодатели могут уменьшать рассчитанный налог не более, чем на 50 %. То есть, единый налог на УСН Доходы в этом примере можно было бы сократить не более, чем до 30 000 рублей.

Какую отчетность сдают «упрощенцы» по НК РФ

Для начала скажем, какую основную отчетность сейчас сдают налогоплательщики УСН и с заполнением каких документов они связаны.

Декларация и КУДиР

Сроки представления отчетности по УСН следующие:

- для ООО – не позднее 31 марта. То есть отчетность по УСН за 2019 год сдается не позднее 31.03.2020 (перенос на 30.06.2020 из-за коронавируса);

- для ИП – не позднее 30 апреля. То есть отчетность по УСН за 2019 год сдается ИП не позднее 30.04.2020 (перенос на 30.06.2020 из-за коронавируса).

Также организации и ИП на УСН обязаны в течение года вести КУДиР.

См:

- КУДиР в 2020 году: как вести

- Сроки сдачи отчетности в 2020 году

Бухгалтерская отчетность

Индивидуальный предприниматель на УСН не обязан вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ), поэтому и бухгалтерскую отчетность он не составляет.

А вот применяющие УСН ООО, которые являются субъектами малого предпринимательства, могут применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Новый налоговый режим для «упрощенцев»: в чем его суть?

Важное изменение, которое также запланировали законодатели в 2020 году — отмена налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Отмена декларации по УСН должна коснуться упрощенцев с объектом налогообложения «доходы»

На сайте Минфина опубликован проект об отмене декларации по УСН для плательщиков налога с объектом налогообложения «доходы», которые применяют онлайн-кассы (подп. 3.1 п. 3 Проекта Минфина России основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов по состоянию на 11.07.2018).

Данное новшество уже стали называть новым налоговым режимом «УСН-онлайн«. Ведь его суть в том, что данные ФНС будут передаваться в онлайн-режиме, а налоговики сами будут рассчитывать налог к уплате. Поэтому и отпадает необходимость в сдаче деклараций и ведении КУДиР.

Вот последние новости от ФНС про новый налоговый режим.

Как отметил представитель ФНС, сейчас ИП и компании на УСН должны вести книгу учета доходов и расходов и ежегодно сдавать декларации по упрощенке. Это требует времени и знаний. А новый режим УСН-онлайн позвонит упрощенцам полностью отказаться от текущей отчетности по УСН.

«УСН-онлайн: предприниматели на этом спецрежиме, использующие онлайн-кассы, уже в следующем году смогут избавиться практически от всей отчетности. Налоговый орган самостоятельно рассчитает сумму налога по данным, которые передают онлайн-ККТ, и пришлет уведомление на уплату».

Переход с ЕНВД на УСН возможен только с начала следующего календарного года

Добровольный переход с «вмененки» на «упрощенку» (переход с ЕНВД на УСН) в течение года невозможен. Сменить ЕНВД на УСН можно только с начала следующего календарного года, подав уведомление не позднее 31 декабря.

Примечание: Письмо Минфина России от 13.02.14 № 03-11-11/5917

С 1 января 2013 года применение ЕНВД стало добровольным. Однако это не значит, что плательщик может в любое время в течение года отказаться от применения «вмененки». Ведь в пункте 1 статьи 346.28 НК РФ четко сказано: «вмененщики» вправе перейти на иной режим налогообложения только со следующего календарного года. А для этого организации или ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом инспекцию не позднее 31 декабря (п. 1 ст. 346.13 НК РФ).

Поэтому, если налогоплательщик решил сменить ЕНВД на УСН, он обязан уведомить инспекцию о переходе на «упрощенку» до 31 декабря. Также ему необходимо сняться с учета в качестве плательщика ЕНВД, подав в инспекцию заявление по форме № ЕНВД-4 в течение пяти дней со дня перехода на УСН.

Такой же порядок перехода с ЕНВД на УСН действует и в случае, когда «вмененщик» перестал соответствовать условиям применения ЕНВД, которые установлены пунктом 2 статьи 346.26 НК РФ. Например, организация на ЕНВД занималась розничной торговлей, но в какой-то момент площадь торгового зала превысила 150 кв. метров. Может ли она перейти на УСН с начала квартала, в котором произошло превышение?

Вообще из пункта 2 статьи 346.13 НК РФ следует: если организация или предприниматель перестали быть плательщиками ЕНВД, они вправе на основании уведомления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. Но в Минфине считают, что положения указанной нормы распространяется только на тех налогоплательщиков, которые в течение года прекратили вести предпринимательскую деятельность, облагаемую ЕНВД, и начали осуществлять иной вид деятельности.

Если же деятельность перестала удовлетворять условиям применения ЕНВД, то у плательщика нет права выбора налогового режима — он сможет перейти с «вмененки» только на общий режим. А с общего режима налогообложения на «упрощенку» можно будет перейти только с начала следующего года, подав уведомление не позднее 31 декабря предыдущего года.

Переход на упрощенку, если уже есть ПСН или ЕНВД

Если наряду с «вмененной» деятельностью или патентом ИП вы начинаете новую, то перевести ее на УСН можно только с 1 января нового года (п. 1 ст. 346.13 НК РФ).

При переходе с ПСН «упрощенку», как правило, можно применять с 1 января нового года. Исключение — если вы совмещали патентную систему с УСН и нарушили ограничения по ПСН. Тогда применять УСН вы должны с начала периода, на который у вас был патент (п. 1 ст. 346.13, п. 6 ст. 346.45 НК РФ).

Если вы потеряли право на УСН, вернуться на нее можно не раньше, чем через год (п. 7 ст. 346.13 НК РФ, Письмо Минфина России от 15.03.2018 N 03-11-06/2/16016 (.docx 15Кб)).

Например, если вы утратили право на упрощенку с 1 октября 2019 г., то вернуться на нее сможете не раньше 1 января 2021 г.

Срок подачи уведомления о переходе на УСН в общем случае — не позднее 31 декабря года перед переходом на «упрощенку». Но если вы переходите на УСН с ЕНВД в середине года, срок будет другой (п. п. 1, 2 ст. 346.13 НК РФ).