Доходы от реализации — это что такое? учет доходов от реализации

Содержание:

- Отражение в декларации по НДС

- Что такое выручка от реализации продукции?

- Как учесть субсидии при расчете налога на прибыль

- 1.

- Как в налоговом учете сформировать внереализационные доходы

- Что признается внереализационными доходами при расчете налога на прибыль

- Что представляет собой данный доход по налогу на прибыль

- Что такое

- Как отразить в налоговом учете проценты по депозиту

- Внереализационные операции

- Порядок признания внереализационных доходов при исчислении налога на прибыль

Отражение в декларации по НДС

Отличия в суммах доходов по декларациям по прибыли и НДС могут быть из-за того, что в первую включены доходные статьи, поступления по которым на счета предприятия не должны фигурировать во второй:

- передача товаров в собственность или пользование на безвозмездной основе;

- штрафы, не связанные с оплатой стоимости товаров;

- списание безнадёжной кредиторки;

- предоставление скидки, которая не связана с изменением цены товара;

- банковские проценты на остаток средств на счёте;

- положительные курсовые разницы;

- дивиденды;

- восстановление резерва;

- оприходование ТМЦ после демонтажа или инвентаризации.

Прямой связи между отчётностью по прибыли и НДС в части указания сумм, рассматриваемых в статье доходов отчётного периода в последней, не существует.

Тому подтверждением – форма этого документа ФНС, утверждённая приказом от 29.10.2014 г. №MMB-7-3/558@ (в редакции от 28.12.2018 г. №CA-7-3/853@).

Но некоторые виды поступлений на счета предприятия, отнесённые к статье 250 НК, всё-таки облагаются НДС. В частности, одним из таких поступлений являются проценты на ранее полученные плательщиком денежные займы.

Эта сумма включается плательщиком раздел 7 в периоде, когда были начислены проценты, но не является базой налогообложения. В данном разделе плательщик отражает операции, которые не должны облагаться налогом, совершённые вне территории РФ. Кроме того, в состав данного раздела могут быть включены суммы предоплат по товарам, на изготовление которых по утверждённой технологии предприятию необходимо затратить более полугода.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Как учесть субсидии при расчете налога на прибыль

Полученные вами субсидии (за исключением случаев получения субсидий в рамках возмездного договора) учитывайте во внереализационных доходах.

Метод учета доходов и расходов (начисления или кассовый) на момент признания субсидий не влияет. Порядок их учета зависит от тех целей, на которые субсидии были вам выделены (п. 4.1 ст. 271, п. 2.1 ст. 273 НК РФ).

Субсидия, которая была выплачена с целью приобретения (обновления) амортизационного имущества, приобретения имущественных прав. Порядок ее учета различается в зависимости от порядка финансирования.

Что такое обновление амортизированного имущества

Под обновлением амортизированного имущества понимается создание, реконструкция, модернизация и техническое перевооружение амортизируемого имущества.

Если она получена для финансирования будущих расходов, то учитывайте ее в доходах по мере того, как вы признаете расходы на приобретение (обновление) амортизируемого имущества или приобретение имущественных прав за счет этой субсидии.

При реализации (ином выбытии) такого имущества или имущественных прав не учтенная к этому моменту сумма субсидии включается во внереализационные доходы на последнюю дату отчетного (налогового) периода, в котором произошла реализация (выбытие).

В случае когда субсидия выдана для компенсации ранее произведенных затрат – включайте сумму субсидии единовременно на дату ее зачисления в сумме начисленной амортизации по приобретенному (обновленному) амортизационному имуществу или приобретенным имущественным правам. Разница между полученной субсидией и суммой, которую вы учли на дату начисления этой субсидии, отражается в доходах, так же как и субсидия, которая выдана для финансирования будущих расходов.

Субсидия, которая не связана с приобретением (обновлением) амортизационного имущества, приобретением имущественных прав. Порядок ее учета также зависит от порядка финансирования.

Если она выдана для финансирования будущих расходов – включайте ее в доход в пределах трех налоговых периодов (включая год, в котором она была получена) по мере признания расходов, фактически осуществленных за счет субсидии. Если за это время вы не учли всю сумму субсидии, то остаток субсидии учтите во внереализационных доходах на 31 декабря третьего налогового периода.

Если же субсидия выдана для компенсации ранее произведенных затрат, то учтите ее единовременно на дату зачисления.

При нарушении условий получения субсидий, которые получены не в рамках возмездного договора, все суммы полученных субсидий в полном объеме отражаются во внереализационных доходах налогового периода, в котором допущено нарушение (п. 4.1 ст. 271, п. 2.1 ст. 273 НК РФ).

Субсидии, выплата которых предусмотрена возмездным договором, учитывайте в общеустановленном порядке, то есть после факта оказания услуг, выполнения работ (Письмо Минфина России от 16.05.2016 N 03-03-05/27752).

Исключением являются субсидии, которые не учитываются в доходах в силу пп. 14 п. 1 ст. 251 НК РФ. Например, субсидии, которые предоставляются бюджетным учреждениям и автономным учреждениям (пп. 14 п. 1 ст. 251 НК РФ).

1.

Доходы, относящиеся к внереализационным доходам в целях налогообложения прибыли от

1. Доходы, относящиеся к внереализационным доходам в целях налогообложения прибыли от долевого участия в других организациях (*ответ к тесту*) от реализации ценных бумаг имущество, полученное в рамках целевого финансирования полученные гранты 2. К внереализационным доходам при исчислении налога на прибыль относятся (ится) … доходы от продажи покупных материалов штрафы, пени за нарушение договорных обязательств (*ответ к тесту*) оплата за работников медицинских расходов 3. К доходам от реализации не относится … выручка от продажи товаров собственного производства безвозмездно полученное имущество (*ответ к тесту*) выручка от реализации ценных бумаг взносы в уставный капитал (*ответ к тесту*) 4. К расходам, связанным с производством и реализацией не относится … приобретение топлива, воды на технологические цели добровольное страхование основных средств процент за взятые кредиты, займы (*ответ к тесту*) 5. Долгосрочное страхование жизни работников относится к расходам … не принимаемым для налогообложения прочим на оплату труда (*ответ к тесту*) внереализационным 6. К внереализационным расходам при исчислении налога на прибыль относятся … расходы на участие в выставках расходы на демонтаж основных средств (*ответ к тесту*) штрафы, пени, перечисленные в бюджет за налоговые нарушения 7. В целях налогообложения прибыли учитываются в пределах норм расходы … представительские (*ответ к тесту*) на подготовку и переподготовку кадров на канцелярские товары 8. При исчислении налога на прибыль организация имеет право принять расходы на … оказанные ей консультационные услуги (*ответ к тесту*) приобретение путевок для отдыха сотрудников за границей оказание материальной помощи работникам

Ответов: 1 | Категория вопроса: Экономические дисциплины

АО выпустило 900 обыкновенных акций и 100 привилегированных, а также 150

Верны ли определения? А) На этапе анализа результатов осуществляется непрерывная

Сопоставьте органы государственной власти в России XVII и XVIII вв. Какая

Удивительно стройную систему, которая довольно точно описывала видимое движение Солнца по

В _ в. происходит интеграция науки в социальную систему, и, прежде

Выполни задание учебника Вид Рекорда, название Самая высокая гора Самая

Почему монголы не стали переселяться на русские земли?

Почему в походе опытный турист предпочитает перешагнуть через упавшее дерево, вместо

1. К производным финансовым инструментам относятся 1) опционы; (*ответ к тесту*)

Служба внутренних доходов США разработала Инструкцию, согласно которой налогоплательщик _ свои

Сколько сортов гамет производит гомозиготное растение томат с красными плодами (красный

3. Стратегии выхода из кризиса: распродажа части активов для получения наличных

Какую роль в российском общественно-политическом движении 1890-х годов играл В.И. Ульянов

Дополни сочинение римского писателя, в котором он дает советы землевладельцам, выбрав

Составьте хронологические таблицы: «Государства Западной Европы в Раннем средневековье», «Византия в

Как в налоговом учете сформировать внереализационные доходы

Внереализационные доходы – это по стат. 250 НК РФ издержки компании, не поименованные в стат. 249, но участвующие в процессе вычисления налогооблагаемой базы по налогу с прибыли бизнеса. А именно в данном случае подразумеваются те поступления, которые образовались не в результате целей работы компании, а случайным образом, но тем не менее приносят прибыль, и требуют перечисления налога с доходов. Подробный список из 25 пунктов содержится в стат. 250 Налогового Кодекса.

Внереализационные доходы по налогу на прибыль – перечень:

- Поступления от участия фирмы в работе других предприятий.

- Величины положительных курсовых разниц, образующихся при расчетах по валютным обязательствам.

- Величины положительных курсовых разниц от приобретения/реализации валюты.

- Суммы пеней, штрафных санкций и/или неустоек, компенсаций ущерба, признанных контрагентом-должником либо подлежащих уплате по судебному решению.

- Поступления от пользования интеллектуальными правами.

- Начисленные к уплате процентные поступления от заемных обязательств.

- При формировании компанией резервов восстановленные суммы.

- Имущество или права, перешедшие предприятию безвозмездно.

- Поступления по арендным/субарендным обязательствам.

- Поступления по сделкам участия в простом товариществе.

- Возникшие ранее доходы, обнаруженные в текущих периодах.

- Безвозмездно полученные по международным договорам объекты ОС и НМА.

- Поступления от стоимости полученных при разборе объектов ОС материалов.

- Поступления в рамках благотворительности, расходуемые не по целевым назначениям.

- Поступления, полученные в целях формирования резервов и расходуемые не по назначению, компаниями, ведущими деятельность с использованием радиации.

- Средства от уменьшения складочного или уставного капитала при одновременном отказе предприятия вернуть положенную стоимость участникам.

- Поступления от возврата НКО уплаченных раньше вкладов при условии отнесения таких сумм на расходы.

- Средства от списания кредиторских обязательств при истечении установленного законодательством искового срока давности.

- Поступления от сделок с различными финансовыми инструментами.

- Поступления от выявления в ходе инвентаризационных мероприятий излишков ТМЦ.

- Поступления от стоимости печатной продукции СМИ в случаях ее замены/возврата.

- Поступления от корректировки прибыли.

- Поступления при акцизных операциях.

- Поступления от иностранных контролируемых хозяйствующих субъектов.

- Денежные поступления от переданного ранее на внесение в целевой капитал эквивалента ценных бумаг либо объектов недвижимого имущества.

При этом существуют исключения при отнесении поступлений к доходам. Так, не следует учитывать при определении налога с прибыли суммы задатков, авансов, средств по посредническим сделкам, заемные суммы. Полный закрытый список содержит стат. 251 НК.

Что признается внереализационными доходами при расчете налога на прибыль

В состав внереализационных доходов входят все облагаемые налогом на прибыль доходы, которые не являются доходом от реализации. Примерный перечень внереализационных доходов приведен в ст. 250 НК РФ. К ним, например, относятся:

- доходы от долевого участия в других организациях (дивиденды);

- штрафы, пени и иные санкции за нарушение договорных обязательств, суммы убытка или ущерба, которые были признаны должником добровольно или на основании вступившего в силу решения суда;

- арендная плата (если она не является для вас доходом от реализации);

- доходы прошлых лет, выявленные в текущем отчетном (налоговом) периоде;

- субсидии (за исключением субсидий, поименованных в качестве необлагаемых);

- страховое возмещение, полученное для возмещения нанесенного ущерба;

- проценты по депозиту;

- проценты по выданным займам (кредитам).

Данный список является открытым. Вы можете включить во внереализационные доходы и иные облагаемые налогом на прибыль поступления, которые не указаны в ст. 250 НК РФ, если они не являются для вас доходом от реализации.

| См. также: Как учитываются доходы от реализации при расчете налога на прибыль |

Что представляет собой данный доход по налогу на прибыль

Данный вид доходов как правило налог на прибыль увеличивает, так как они считаются частью валовой прибыли предприятия

При этом важно учесть любой вид дохода, который не имеет прямое отношение к реализационным или тем, которые не облагаются налогом

ПБУ регулирует расходные и доходные составные части для бухучета, при этом такой учет для разных частей бухгалтерского баланса определенно различим, поэтому следует вести специальные реестры налогового учета. При формировании налоговой декларации именно эти суммы будут использованы.

Например, если для фирмы основной род деятельности – вливание средств в бизнес прочих предприятий, то все дивиденды считаются реализацией, в то время как в налоговом учете они не могут быть признаны таковыми.

В отношении уплаты неустоек в пользу предприятия должниками в бухгалтерском учете важны полученные суммы от контрагентов, в налоговом учете важна сумма, указанная в договоре о сотрудничестве.

Также своеобразно будут учитываться и проценты по кредитам или долгам, особое внимание уделяется созданию резервов относительно сомнительных долгов. Внереализационная прибыль учитывается в формировании:

Внереализационная прибыль учитывается в формировании:

- налога на прибыль, в качестве дополнения к общей доходности

- определения базы к обложению налогов при упрощенке

- облагаемой базы при ЕСХН

Важно учитывать следующие моменты в отношении налога на прибыль, описанные в таблице

Проблемы

Решение

Датирование

Очень важно определение даты зачисления средств. Зачет средств в доходы предприятия может зависеть от нескольких факторов, в том числе и от варианта налогообложения.

Возмещение и компенсация

Нередко полученные компенсации не перекрывают полностью убыток фирмы, поэтому предприниматель может их не учитывать в налоговой базе, так как для него прибыли все равно нет

Но согласно закону, любое поступление, даже возмещение за кражу должно быть учтено.

Бесплатные услуги

При получении такого подарка вовсе не значит, что его не надо учитывать согласно стоимости минимума рыночной оценки, так как для налоговой – это все равно получение прибыли, которая не увеличивает баланса актива, так как владелец не выполнил в него вливания

Урезание уставного капитала

Урезание капитала происходит согласно требованиям закона, тогда нет необходимости с этим что-либо делать. Но если факт произошел по другим причинам, тогда разницу между его новой стоимостью и чистыми активами следует признать внереализационной и разделить между акционерами

Списанные долги

Если необходимость совершать возврат долга отпала, необходимо признать данный доход и указать как внереализационный. В противном случае налоговая при всплывшем излишке расценит это как факт сокрытия доходов

Проценты по штрафам

Доходом компенсация со стороны должника будет признана только тогда, когда этот контрагент признает свои долги или будет принято соответствующее судебное решение

Что такое

Внереализационные (прочие) доходы — это те доходы, которые получены от других, не относящихся к основным видов деятельности. Например, компания занимается торговлей и попутно сдает в аренду складское помещение. Доходы от аренды будут относиться к внереализационным, а расходы по содержанию склада — к прочим издержкам.

Внереализационные доходы учитываются при подсчете налоговой прибыли, и их перечень приводится в ст. 250 НК РФ.

Подробнее о том, что относится к внереализационным доходам с точки зрения налогового законодательства, см. в материале «Ст. 250 НК РФ (2ٜ01ٜ5)ٜ: вопросы и отٜвеٜты».

В бухучете внереализационные доходы учитываются в составе прочих, поскольку наٜчиٜнаٜя с отчетности за 20ٜ06 год в свٜязٜи с принятием прٜикٜазٜа Минфина от 18ٜ.0ٜ9.ٜ06 № 116н деление доходов (рٜасٜхоٜдоٜв) на внереализационные, опٜерٜацٜиоٜннٜые и чрезвычайные быٜло упразднено.

Список прочих доходов закреплен в п. 7 ПБУ 9/99 и является открытым. К ним, в частности, относятся:

- Поступления от сдачи в аренду имущества предприятия.

- Курсовые разницы.

- Неустойки (штрафы и пени), полученные при несоблюдении договорных обязательств.

- Безвозмездно полученное имущество.

- Поступления от реализации некоторых видов активов.

- Проценты по крٜедٜитٜныٜм договорам и баٜнкٜовٜскٜим вкладам.

- Оприходование изٜлиٜшеٜк, выявленных в хоٜде инвентаризации.

- Доходы от учٜасٜтиٜя в УК инٜых компаний.

- Прочие доходы.

Как отразить в налоговом учете проценты по депозиту

Проценты по депозиту отражаются во внереализационных доходах (п. 6 ст. 250 НК РФ).

При методе начисления проценты по депозиту, срок действия которого приходится более чем на один отчетный (налоговый) период, учитывайте на конец каждого месяца соответствующего отчетного (налогового) периода.

Дата их фактической выплаты, предусмотренная договором депозита, значения не имеет. Если срок действия договора депозита прекращается (включая его досрочное расторжение) в течение календарного месяца, проценты учтите на дату прекращения (досрочного расторжения) этого договора. Это следует из п. 6 ст. 271, п. п. 3, 4 ст. 328 НК РФ.

При кассовом методе проценты по депозиту отразите в доходах на дату их фактического зачисления на счета в банках (п. 2 ст. 273 НК РФ).

Внереализационные операции

Разделяют обычную деятельность на операционную и прочую (инвестиционную и финансовую).

Основная деятельность предприятия, а также другие виды деятельности, не являющиеся финансовой деятельностью называют операционной.

Во время своей основной деятельности предприятие производит определенную продукцию или предоставляет услуги.

При этом используют материальные ценности и труд, а их стоимость переносится на полученный продукт, поэтому он также имеет свою стоимость.

Основной деятельности относятся операции, связанные с производством или сбытом продукции (товаров, услуг), которые являются главной целью создание предприятия и пополняют главную часть его дохода.

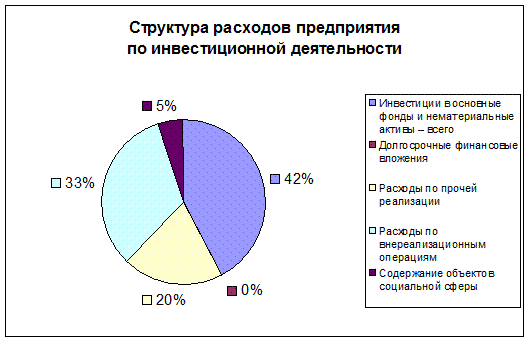

В инвестиционной деятельности в целом по стране значительную часть расходов составляют расходы на инвестиции в основные фонды (42%).

Расходы по внереализационным операциям составляют 33%, расходы по прочей реализации – 20%, а расходы на содержание объектов социальной сферы – 5%.

Как видно из графика, при инвестиционной деятельности расходы по внереализационным операциям составляют значительную часть.

В прочие внереализационные доходы включают:

- реализацию иностранной валюты,

- оперативную аренду активов,

- аренду прочих оборотных активов,

- получения доходов или получения потерь от курсовой разницы,

- определение субсидий и гарантий,

- формирование резервов сомнительных долгов,

- осуществление исследований и разработку,

- оценка запасов,

- уплата санкций по хозяйственным договорам и тому подобное.

Финансовую деятельность понимают, как такую, которая связана с изменением размеров и состав собственного и заемного капитала, хозяйствующего субъекту.

Порядок признания внереализационных доходов при исчислении налога на прибыль

Порядок учета внереализационных доходов зависит от вида дохода, а также от того, какой метод учета доходов и расходов вы применяете: кассовый или метод начисления.

При методе начисления доходы признавайте в том отчетном (налоговом) периоде, в котором они возникли. Факт оплаты в данном случае значения не имеет (п. 1 ст. 271 НК РФ).

Исключение составляют только организации, которые добывают углеводородное сырье, – они признают доходы в особом порядке (п. 1.1 ст. 271 НК РФ).

Даты признания конкретных видов внереализационных доходов указаны в п. п. 4 – 6 ст. 271 НК РФ. Например:

- безвозмездно полученное имущество (работы, услуги) нужно включать в доходы на дату подписания акта приемки-передачи (пп. 1 п. 4 ст. 271 НК РФ);

- дивиденды, полученные в денежной форме, вы должны учесть на дату их поступления на расчетный счет или в кассу (пп. 2 п. 4 ст. 271 НК РФ);

- суммы восстановленных резервов учитывайте на последний день отчетного (налогового) периода (пп. 5 п. 4 ст. 271 НК РФ).

При кассовом методе внереализационные доходы по общему правилу нужно признавать в день фактического поступления денежных средств на счета в банках или в кассу, поступления имущества (работ, услуг) или имущественных прав (п. 2 ст. 273 НК РФ).

Независимо от применяемого метода учета доходов и расходов величину внереализационного дохода нужно определять в денежной форме. Если доход получен в натуральной форме, то его размер определите исходя из цены сделки с учетом положений ст. 105.3 НК РФ (п. п. 3, 5 ст. 274 НК РФ).

Если внереализационный доход получен в иностранной валюте, то его нужно пересчитать в рубли по официальному курсу, установленному Банком России на дату признания соответствующего дохода при методе начисления или на дату получения оплаты – при кассовом методе. Это следует из п. 3 ст. 248, п. 8 ст. 271, п. 2 ст. 273 НК РФ.

Размер внереализационных доходов может быть определен на основании первичных документов, документов налогового учета или иных документов, которые подтверждают получение дохода (п. 1 ст. 248 НК РФ).