Расчет прибыли в бухгалтерском учете

Содержание:

- Как посчитать прибыль и убыток по ОСВ

- Разницы в учете

- Новый порядок с 2020 года

- Расчет прибыли предприятия на конкретном примере

- Отражение налога на прибыль в бухгалтерском учете: пример

- Показатель чистой прибыли: кто, где и зачем его рассчитывает

- Структура прибыли предприятия

- Как считать налог на прибыль

- Экономическая сущность и функции прибыли.

- Что нужно знать при расчете чистой прибыли

Как посчитать прибыль и убыток по ОСВ

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Разницы в учете

Налоговый и бухгалтерский учет имеют разные нормы в части принятия доходов и расходов. Так, например, некоторые виды расходов (доходов) могут приниматься в одном из учетов полностью и единовременно, а в другом — частями на протяжении нескольких периодов или вовсе исключены. В итоге между данными НУ и БУ возникают разницы временные и постоянные.

Временные, или отложенные — это те разницы, которые по истечению определенного времени выравняются. Например, в БУ определенный вид затрат принимается в полном объеме и сразу, а в НУ частями, на протяжении нескольких отчетных периодов. А постоянные разницы — это те виды дохода (расхода), которые принимаются только в одном из учетов. Например, в БУ отражаются, а в НУ — нет.

Если данные НУ выше аналогичных значений БУ, то возникает отложенный или постоянный налоговый актив (ОНА или ПНА). Подробнее — в статье «Признание отложенного налогового актива: отражаем в учете и отчетности».

В обратной ситуации, когда суммы НУ ниже сумм БУ, возникает постоянное или отложенное налоговое обязательство (ПНО или ОНО).

О том, как правильно отражать такие разницы в учете, и об особенностях применения этого НПА мы рассказали в отдельном материале «Кто должен применять ПБУ 18/02».

Суть этих операций заключается в выравнивании данных двух учетов. В противном случае при составлении налоговой и финансовой отчетностей возникнут разногласия, а это недопустимо.

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Новый порядок с 2020 года

С отчетности за 2020 год организации обязаны считать разницы по ПБУ 18/02 по новым правилам (п. 2 приказа Минфина от 20.11.2018 № 236н). Их суть заключается в том, чтобы считать разницы не в разрезе отдельных доходов и расходов, а в целом по видам активов и обязательств.

Этот способ называют балансовым, поскольку бухгалтер сравнивает балансовую стоимость актива или обязательства и его стоимость для целей налогообложения (п. 8 ПБУ 18/02).

Важное изменение ПБУ 18/02 в том, что ввели новый показатель отчетности – расход (доход) по налогу на прибыль. В целом учет по новым правилам проще

Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок

В целом учет по новым правилам проще. Во-первых, теперь нужно учитывать разницы не пообъектно, а по видам активов и обязательств, что не так трудоемко. Во-вторых, разницы нужно считать не на момент совершения операции, а на конец отчетного периода. В-третьих, нет необходимости квалифицировать разницы, разница в стоимости активов и обязательств – всегда временная разница, что резко снижает риск ошибок.

Основной минус балансового метода – нельзя не вести налоговый учет. Если при расчете разниц в разрезе доходов и расходов организации могли трансформировать данные бухучета в налоговый учет, то при балансовом методе так сделать не получится.

Формально метод в разрезе доходов и расходов не запрещен и после 1 января 2020 года. В частности, в пунктах 14 и 15 ПБУ 18/02 приведены примеры, в которых разницы считают в разрезе начисленной амортизации (то есть расхода), а не стоимости основного средства в обоих видах учета, как нужно было при балансовом методе.

Расчет прибыли предприятия на конкретном примере

Исходные данные таковы. ООО «Ключ» производит цепи для бензопил. Материальная отчетность за прошедшие два года отражена в таблице:

Таблица 3. Исходные данные для расчета прибыли гипотетического предприятия

| Наименование показателя | Код строки | За 2018 год | За 2017 год |

| Выручка | 2110 | 160000 | 60000 |

| Себестоимость производства | 2120 | 40000 | 20000 |

| Коммерческие затраты | 2210 | 5000 | 3000 |

| Управленческие затраты | 2220 | 16000 | 11000 |

| Иные доходы | 2340 | 1500 | 1000 |

| Иные затраты | 2350 | 2500 | 2000 |

| Проценты к уплате | 2330 | 5000 | 3000 |

| Налог на прибыль | 2410 | 10000 | 3560 |

Используя табличные данные, высчитаем прибыль предприятия в 2017 году:

Пмарж. = В — Зперем. = 60000 руб. – 20000 руб. = 40000 руб.

Пвалов. = В – Спроизв. = 60000 руб. – 20000 руб. = 40000 руб.

Преализ. = В – Сполн. = 60000 руб. – (20000 руб. + 3000 руб. + 11000 руб.) = 26000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 26000 руб. – 2000 руб. + 1000 руб. = 25000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 25000 руб. + 3000 руб. = 28000 руб.

Пчист. = Поперац. – Нприб. = 28000 руб. – 28000 руб. * 0,2 (или – 20 %) = 22400 руб.

Таким же способом рассчитаем значения прибыли за 2016 год:

Пмарж. = В — Зперем. = 160000 руб. – 40000 руб. = 120000 руб.

Пвалов. = В – Спроизв. = 160000 руб. – 40000 руб. = 120000 руб.

Преализ. = В – Сполн. = 160000 руб. – (40000 руб. + 5000 руб. + 16000 руб.) = 99000 руб.

Пбаланс. = Ппродаж – Рпроч. + Дпроч. = 99000 руб. – 2500 руб. + 1500 руб. = 98000 руб.

Поперац. = Пбаланс. + ПРвыпл. = 98000 руб. + 5000 руб. = 103000 руб.

Пчист. = Поперац. – Нприб. = 103000 руб. – 103000 руб. * 0,2 (или – 20 %) = 82400 руб.

Как видно из приведенных примеров, прибыль предприятия за год значительно выросла за счет естественного наращивания значимых параметров. Но есть и искусственные способы увеличения прибыли.

Основной целью руководства предприятия является увеличение доходов от всех видов деятельности.

Для достижения такой цели необходимо провести ряд мероприятий по увеличению прибыли и уменьшению затрат.

Отражение налога на прибыль в бухгалтерском учете: пример

Возьмем вымышленное общество с ограниченной ответственностью «Весна» и рассмотрим на конкретном примере, какими записями оформляется начисление налога на прибыль, проводки в бухучете для ежеквартальных расчетов с бюджетом.

Условия примера:

Данные соответствуют строке 180 декларации по ННП за 2019 г. Бухгалтер отразил следующие записи в бухгалтерском учете:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен налог на прибыль за 1 квартал |

99 |

68 |

200 000,00 |

|

Отражена уплата налога на прибыль (проводки) |

68 |

51 |

200 000,00 |

|

Отражено начисление ННП за 1 полугодие 2019 г. |

99 |

68 |

250 000,00 (450 000 – 200 000) |

|

Перечислен налог на прибыль: проводка (аванс за 2 квартал) |

68 |

51 |

250 000,00 |

|

Начислили ННП за 9 месяцев |

99 |

68 |

350 000,00 (800 000 – 450 000) |

|

Отражена оплата налога |

68 |

51 |

350 000,00 |

|

Начислен налог по итогам года |

99 |

68 |

200 000,00 (1 000 000 – 800 000) |

|

Произведен итоговый расчет с бюджетом за 2019 г. |

68 |

51 |

200 000,00 |

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Подробнее о критериях для малых предприятий см

в этой статье

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Отдельные показатели чистой прибыли форм бухгалтерской отчетности, значения которых должны быть равны, приведем в таблице.

Отчет о финансовых результатах и отчет об изменениях капитала

|

Отчет о финансовых результатах |

Отчет об изменениях капитала |

|

Показатель графы «За отчетный год» строки 2400 |

Разница показателей графы «Итого» строки 3311 и графы «Итого» строки 3321 |

|

Показатель графы «За предыдущий год» строки 2400 |

Разница показателей графы «Итого» строки 3211 и графы «Итого» строки 3221 |

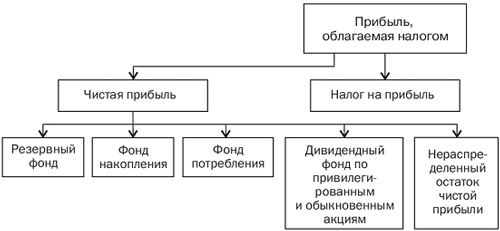

Структура прибыли предприятия

Структура прибыли предприятия вбирает в себя множество элементов. Конечный показатель — это совокупный результат от каждого экономического направления.

Так, прибылью предприятия являются следующие элементы:

- реализация производимых товаров и осуществляемых услуг;

- продажа или сдача в аренду объектов собственности, которые числятся на балансе;

- продажа ценных бумаг или валюты.

Первый элемент в списке – самый важный. По нему составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг является главным направлением в получении свободных и основных денежных средств, которые дальше можно распределять исходя из решения и плана по развитию предприятия.

Структура прибыли предприятия также напрямую связана и со стратегическим развитием. По основным элементам, которые приносят доход компании, составляются аналитические прогнозы.

Каждый квартал на основе бухгалтерских отчетов по доходам и расходам планируется распределение имеющего бюджета для оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет повысить экономические показатели, которые увеличивают непосредственно и конечную прибыль.

Как считать налог на прибыль

Расчет налога на прибыль в общем случае проводится следующим образом:

НП = (Д – Р) Х Ст,

где Д и Р — соответственно, доходы и расходы,

Ст — налоговая ставка.

На практике формула налога на прибыль намного сложнее.

Доходы складываются из выручки от основной деятельности и различных видов внереализационных доходов. Кроме того, организация может получать доходы, облагаемые по различным ставкам, которые следует учитывать отдельно.

С расходами все еще интереснее. Значительная часть гл. 25 НК РФ посвящена нюансам признания различных видов расходов для разных видов деятельности и категорий организаций. Просто перенести данные из бухучета в большинстве случаев бывает недостаточно, необходимо учитывать нюансы признания затрат именно в налоговом учете. Например, амортизация по одному и тому же объекту может начислять в бухгалтерском и налоговом учете различными методами. В этом случае возникают налоговые разницы.

Среди затрат организации можно выделить ряд основных статей, и формула текущего налога на прибыль будет включать все эти показатели:

- Сырье и материалы (для торговых компаний – закупка товаров).

- Заработная плата и взносы во внебюджетные фонды.

- Амортизация.

- Затраты на топливо и электроэнергию

- Услуги сторонних организаций (аренда, связь, аудит и т.п.)

- Прочие расходы.

- Внереализационные расходы (например, проценты по кредитам)

Рассмотрим пример как рассчитать налог на прибыль:

Предприятие по итогам 2017 г. имело следующие финансовые показатели (без учета НДС):

Выручка — 100 млн руб.

Полученные проценты по займам — 6 млн руб.

Материальные затраты — 40 млн руб.

Оплата труда и взносы — 25 млн руб.

Коммунальные платежи — 5 млн руб.

Услуги сторонних организаций — 10 млн руб.

Проценты по кредитам — 6 млн руб.

Определим налоговую базу и сумму налога:

Формула расчета налога на прибыль

Подставляем наши данные в формулу расчета налога на прибыль:

НБ = (100+6) — (40+25+5+10+6) = 20 млн руб.

НП = НБ х 20% = 20 млн руб. х 20% = 4 млн руб.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Что нужно знать при расчете чистой прибыли

Во время расчета чистой прибыли главные затруднения возникают при учете доходов и расходов в разных финансовых документах компании, как бухгалтерский, налоговый и управленческий учет. Среди основных причин возникновения несостыковок состоит в следующем:

При учете доходов: основная проблема заключается в разных методах учета выручки. Так, в в бухгалтерском учете в основном используется метод начисления, в налоговом же можно применять как метод начисления, так и кассовый подход.

При учете расходов: тогда как в бухгалтерском учете учитываются абсолютно все расходы, в налоговом учете определенные виды расходов не учитываются, в частности те, которые покрываются за личные средства ЧП (частного предпринимателя), например, уплаченные штрафы и пени, суточные выплаты для командировок.

При создании резервов: сюда относятся заложенные выплаты премий сотрудникам, отпусков, непредвиденным долгам. В налоговом учете резервы могут вообще не учитываться, тогда как в бухгалтерском их учет является обязательным.

Из-за разницы в подходе расчета доходов, расходов и резервов в бухгалтерском и налоговом учете в тоге конечный показатель чистой прибыли будет отличаться.

Другие важные моменты, которые необходимо учитыавать при расчете чистой прибыли:

- Расчет нужно производить «по начислению» — после того как товар был отгружен или списаны затраты, независимо от того, поступила ли фактическая оплата или нет;

- Для проведения расчетов нужно брать данные из документов о прибыли и убытках;

- Чистая прибыль обычно рассчитывается раз в месяц (обычно в конце месяца);

- Расчет чистой прибыли можно автоматизировать при помощи специальных программ;

- В конце расчета чистой прибыли нужно не забыть отнять расходы на уплату всех налогов и сборов.

??

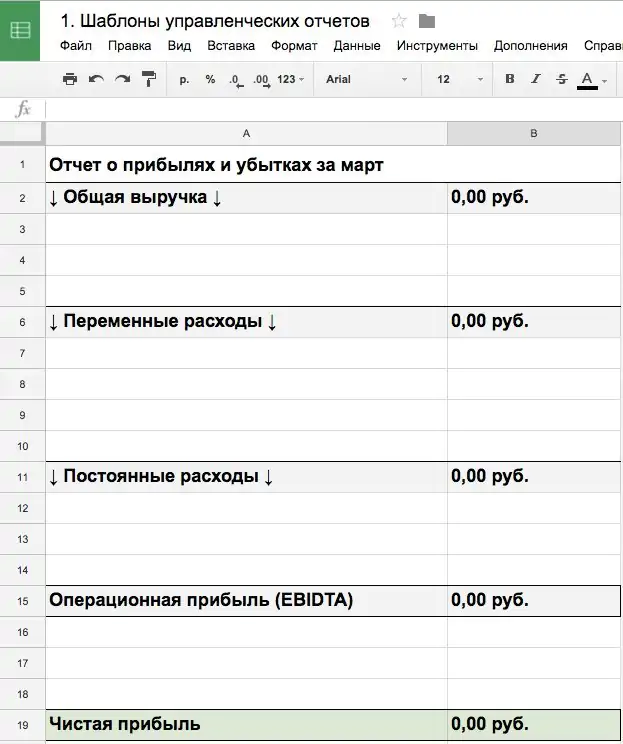

Также стоит сказать, что для фиксации чистой прибыли предприятия стоит завести отдельный документ, например, в программе Microsoft Excel, и заполнять его в конце каждого месяца.

Данный документ можно составить как в примере ниже:

Его можно составить на любой из отчетных периодов: месяц, квартал, год.