Период погашения кредиторской задолженности

Содержание:

- Просроченная кредиторская задолженность

- Политика руководителя предприятия-дебитора

- Как выглядят расчеты

- Какие действия предпринять в случае нахождения показателя срока погашения дебиторской задолженности вне нормативных пределов

- Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения

- Нормативное значение:

- Область применения

Просроченная кредиторская задолженность

В отношении каждого обязательства предусмотрен срок его погашения. Если он нарушается, то задолженности считается просроченной.

Среди причин возникновения просроченной кредиторской задолженности можно выделить следующие:

- Отсутствие финансов. Простая нехватка оборотных средств может привести к плачевным последствиям. Кратковременная задолженность постепенно перерастает в просроченную.

- Непрофессионализм бухгалтеров. Если ведением баланса предприятия занимаются специалисты с низкой квалификацией, то может быть неверно подсчитана налоговая база. Такая ошибка приведёт к недоплате в государственный бюджет.

- Низкая исполнительная дисциплина работников. Не каждый специалист старается разобраться в сути положений договоров, находящихся у него в работе. В итоге работники забывают о необходимости рассчитаться по долгам, что ведёт к появлению просрочек и штрафным санкциям.

- Нежелание платить по долгам. Недобросовестные руководители организаций нередко перестают исполнять обязательства, мотивируя это тяжёлым экономическим положением. В реальности же они стараются извлечь максимальную выгоду, используя оборотные средства в других проектах.

Несвоевременный расчёт по долгам может повлечь негативные последствия — уплату пеней и штрафов. Кроме того, кредиторы могут обратиться в судебные органы. Удовлетворение исковых требований в суде может повлечь полную остановку работы организации.

Поэтому ресурсы компании должны быть направлены в первую очередь на погашение задолженности, за просрочку которой начисляется проценты каждый день.

Постоянное наличие просроченной задолженности сигнализирует о том, что предприятие находится на пути к банкротству.

Политика руководителя предприятия-дебитора

Чтобы работа компании считалась результативной, менеджеру целесообразно серьезно отнестись к управленческой стратегии фирмы. Подобные действия предполагают своевременный контроль и учет долгов, анализ роста финансовых обязательств и сравнения полученных величин с выплатами дебиторов. Помните, на предприятиях совокупный размер кредиторской задолженности относится к пассивной части баланса, поскольку предполагает расходы компании на погашение займа.

Для нормального функционирования компании важен контроль и учет кредиторских обязательств

Для нормального функционирования компании важен контроль и учет кредиторских обязательств

Поэтому здесь уместно периодически сравнивать оборачиваемость дебиторки с кредиторскими обязательствами, анализируя динамику показателей

Не менее важной задачей руководителя становится разработка жесткого графика выплат контрагенту. Учитывайте, не вовремя внесенная на счета кредитора сумма чревата санкциями со стороны этого партнера и потерей деловой репутации

При ведении бухгалтерии величину экономических обязательств отражают по конкретным счетам в разрезе перечня кредитования фирмы. Кроме того, невыплаченные платежи, которые обеспечивались материальным залогом, становятся поводом для изъятия кредитором этого актива в счет погашения ссуды. Причем необеспеченные кредиты в подобных ситуациях ведут к судебному разбирательству и банкротству компании-должника.

Как выглядят расчеты

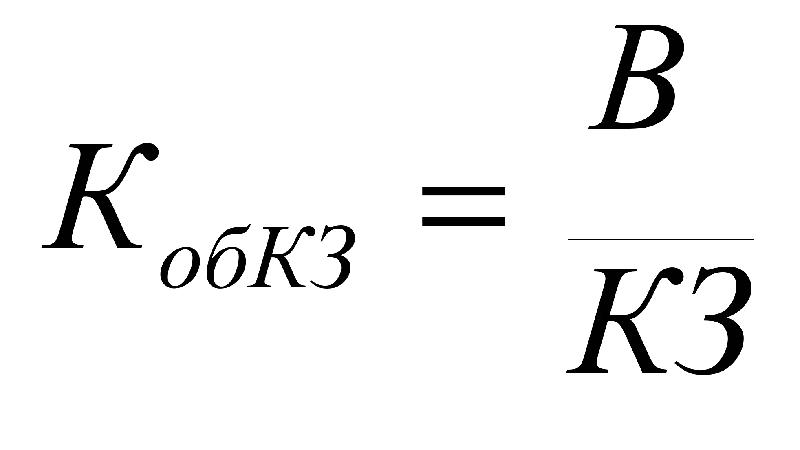

Теперь поговорим о технической стороне вопроса. Чтобы узнать необходимые сведения и провести комплексный анализ деятельности, экономистами выведена формула оборачиваемости кредиторской задолженности. Это уравнение выглядит так: К= В/СЗкз. Здесь «В» означает размер выручки, который компания получила в рассматриваемом временном интервале, а «СЗкз» – среднее значение кредиторской задолженности за тот же период.

Чтобы вычислить составляющую «СЗкз» потребуется найти среднее арифметическое величин задолженности к концу и началу интересующего срока. Отметим, что в некоторых ситуациях величина «В» заменяется условным числом «П». Это значение находят путем сложения себестоимости реализованного товара и разницы запасов продукции к началу и концу нужного срока. Здесь формула такая: П=С+(Зн-Зк).

Второй важной составляющей расчетов становится продолжительность периода оборота кредиторской задолженности, формула которого выглядит так: Т=360/К. В этой ситуации число «К» — это полученный ранее коэффициент

Отметим, что приведенное выше значение рассчитывается в днях, ведь эта величина указывает, насколько быстро организация способна расплатиться с кредиторами. Кроме того, экономисты применяют и другую систему расчетов. В этом случае тоже вычисляют период погашения кредиторской задолженности. Формула здесь такая: Т=(360*ССкз)/В.

Причем величина «ССкз» означает среднегодовую сумму кредиторской задолженности, а «В» – выручку, полученную предприятием. А посчитать значение «ССкз» удастся путем деления итоговых показателей долгов на конец каждого рабочего дня на число этих дней в отчетном периоде. Подобный способ экономисты считают правильным и удобным методом вычисления для компаний, которые проводят диагностику в удобное для себя время: квартал, полугодие, год.

Какие действия предпринять в случае нахождения показателя срока погашения дебиторской задолженности вне нормативных пределов

Чтобы не столкнуться с несостоятельными контрагентами и фирмами-однодневками, которые в итоге не рассчитаются по дебиторской задолженности, следует обратить внимание на текст Приказа ФНС России от 20 мая 2007 № ММ-3-06/333@ – в нем предложен перечень основных критериев, по которым можно определить, стоит ли отпускать товары покупателю в долг. К таковым относятся, например, наличие сведений о потенциальном контрагенте в ЕГРЮЛ, факт регистрации по “массовому” юридическому адресу и т.д

Кроме того, благодаря решению налоговой службы, общедоступными сведениями стали среднесписочная численность работников, размеры доходов/расходов по балансу, суммы уплаченных в бюджет налогов, размеры задолженностей (при наличии) по штрафам и пеням, факт наличия налоговых нарушений. Выяснение этих данных позволит оценить степень надежности потенциального дебитора.

Если ресурсы компании позволяют проводить комплексную работу с действующими и потенциальными покупателями, целесообразно предпринять следующие действия:

- собрать специализированную группу “оценщиков”, задачей которых будет сбор сведений о потенциальном контрагенте до заключения договора с ним;

- регулярно мониторить данные о дебиторах, с которыми уже заключен контракт (анализировать бухгалтерскую отчетность, проверять наличие судебных дел с их участием);

- разработать регламенты сотрудничества с дебиторами.

Даже если договор с покупателем был заключен, и работа с контрагентом ведется достаточно давно, следует регулярно пересматривать условия сотрудничества и возможность продолжения поставок в долг в принципе. Для этого по 100-балльной шкале оцениваются следующие показатели:

- длительность сотрудничества с компанией;

- средние объемы поставок данному контрагенту;

- показатели деятельности по фин. отчетности;

- размеры просроченных задолженностей и сроки просрочки;

- величины коэффициентов оборачиваемости дебиторок;

- прогнозные показатели (конъюнктура товарного рынка).

Если контрагент набирает менее 50 баллов, с ним следует сотрудничать только при условии 100% предоплаты поставки. Если баллов более 50, но меньше 70 – необходимо требовать частичной предоплаты, ограничивать период задолженности и сумму долга, строго отслеживать сроки оплаты дебиторки. Если баллов больше 70, контрагент надежен, и договор может быть составлен на стандартных условиях и даже с привилегиями.

Если в ходе проведения анализа выясняется, что на предприятии показатели периода погашения дебиторки оказались значительно меньше/больше выявленных нормативных значений, требуется взять данный индикатор под контроль. Для этого потребуется разработать целую стратегию, включающую в себя следующие моменты:

- утверждение наценки на продукцию, отпускаемую в долг (товарный кредит), т.е. по сути продажа товара по более высокой цене за возможность отсрочки платежа;

- взимание штрафа за просрочку обязательств по оплате поставки;

- разработка плана работы в случае появления просрочек;

- оценка платежеспособности и финансовой стабильности покупателей с целью выявления тех клиентов, кому допустимо продавать продукцию в кредит.

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства, превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации (далее – Порядок), устанавливает правила определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства (далее – бюджетное учреждение), превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации.

Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства, превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации (далее – Порядок), устанавливает правила определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, находящегося в ведении Федерального архивного агентства (далее – бюджетное учреждение), превышение которого влечет расторжение трудового договора с руководителем федерального бюджетного учреждения по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации.

Значение просроченной кредиторской задолженности бюджетного учреждения определяется на основании данных бухгалтерского учета по следующим группам:

а) кредиторская задолженность по оплате труда и иным выплатам персоналу, не погашенная в срок, установленный локальными актами бюджетного учреждения, регулирующими трудовые отношения, и законодательством Российской Федерации;

б) кредиторская задолженность по платежам в бюджеты и внебюджетные фонды, не погашенная в срок, установленный законодательством Российской Федерации;

в) кредиторская задолженность по принятым обязательствам, не погашенная в срок, установленный заключенными договорами и законодательством Российской Федерации;

г) прочая кредиторская задолженность, не погашенная в срок.

Величина просроченной кредиторской задолженности бюджетного учреждения определяется как сумма просроченной кредиторской задолженности групп, указанных в пункте 2 настоящего Порядка. Предельно допустимым значением задолженности бюджетного учреждения определяется в размере не более 5 процентов балансовой стоимости активов учреждения, рассчитанной по данным его бухгалтерской отчетности на последнюю отчетную дату, не являющихся особо ценным движимым имуществом и недвижимым имуществом бюджетного учреждения, а также имуществом, находящимся под обременением (в залоге), на отчетную дату.

Ежеквартально, не позднее 20 числа месяца, следующего за отчетным кварталом, бюджетное учреждение представляет в отдел Финансово-экономической работы и организации государственных закупок Управления организации и обеспечения деятельности федеральных архивов Росархива информацию о просроченной кредиторской задолженности и стоимости активов, сформированную на основании данных бухгалтерского учета, по рекомендуемому образцу (приложение к настоящему Порядку), с пояснительной запиской, в которой указываются причины возникновения просроченной кредиторской задолженности, принимаемые и планируемые мероприятия по ее погашению с указанием предполагаемых сроков их реализации.

Сведения о превышении предельно допустимого значения просроченной кредиторской задолженности бюджетного учреждения направляются отделом финансово-экономической работы и организации государственных закупок Управления организации и обеспечения деятельности федеральных архивов заместителю руководителя Федерального архивного агентства, осуществляющему координацию и контроль деятельности бюджетного учреждения, для рассмотрения вопроса о принятии в установленном порядке мер по расторжению трудового договора с руководителем бюджетного учреждения по инициативе работодателя в соответствии с трудовым законодательством Российской Федерации.

Нормативное значение:

Желательно рассмотреть абсолютное и относительное изменение показателя в течение периода исследования. Обычно, увеличение показателя является желательным для предприятия, так как означает, что компания использует финансовые ресурсы поставщиков и подрядчиков в течение более длительного периода времени. Это позволяет снизить размер заемного капитала. Некоторые авторы считают, что кредиторская задолженность — это бесплатный ресурс, поэтому увеличение периода погашения кредиторской задолженности имеет положительное влияние на финансовое состояние компании. Однако это не верно. Платой за его использование может быть:

- процентный платеж, который предусмотрен договором товарного кредитования;

- наценка на товар на момент поставки, так как поставщик может заложить несвоевременное погашение кредиторской задолженности в цену товара;

- наценка на будущие поставки;

- скидка за оплату в момент поставки (поставщик может предложить скидку за оплату в момент поставки. Неиспользование этой скидки будет платой за отвлечение ресурсов поставщика);

- штрафы за несвоевременное погашение задолженности (может быть предусмотрено в договоре товарного кредитования).

Поэтому компании необходимо сравнивать стоимость использования средств поставщиков и подрядчиков со стоимостью привлечения капитала по другим направлениям.

Понятно, что для кредиторов действует такая же логика – если плата за использование его средств является достаточной, то ему выгодно, чтобы период погашения кредиторской задолженности был более длительным.

Поэтому сложно однозначно ответить о нормативных показателях.

Россельхозбанк предлагает такие нормативные показатели:

Таблица 1. Нормативное значение показателя, дней

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Период погашения кредиторской задолженности | До 75 | До 45 | До 30 | До 30 |

В общем, анализ кредиторской задолженности должен также учитывать значения компаний, которые действуют на том же рынке. Сравнение показателя со средним в индустрии позволит определить эффективность менеджмента в компании.

Область применения

Теперь поговорим, где используют такую форму взаимодействия. Кредиторская задолженность, определение которой подразумевает обязательный возврат заимствованных ресурсов, прочно связана с деятельностью коммерческих и государственных организаций. Эта величина участвует в оборотах предприятий мелкого, среднего, крупного бизнеса и бюджетных структур. Учитывайте, что современная модель рыночных отношений предполагает включение в учет этой статьи.

Использование стороннего капитала — нормальный процесс для современной рыночной экономики, который применяется во всех областях

Использование стороннего капитала — нормальный процесс для современной рыночной экономики, который применяется во всех областях

Если рассматривать конкретные формы сотрудничества контрагентов, финансисты выделяют здесь отдельные категории, по которым удастся классифицировать несколько разных типов таких платежей. Перечислим конкретные направления долгов этого рода следующим перечнем:

- выплаты в бюджет;

- взносы в социальные фонды;

- долги персоналу;

- расчеты с поставщиками и заказчиками;

- выплаты учредителям.

Рассмотрим особенности классификации каждой упомянутой группы ниже, а пока кратко обсудим нюансы финансовых обязательств перед кредитором.

Помните, что отказ от возврата заемных средств нарушает ст. 177 УК РФ

Помните, что отказ от возврата заемных средств нарушает ст. 177 УК РФ

Что касается долгов организации, тут финансисты говорят о необходимости сокращения этой величины и уменьшения сроков выплат. При соблюдении указанных условий предприятие считается эффективным и экономически устойчивым. Поговорим о нюансах накопления таких платежей и последствиях несвоевременного расчета с контрагентами.