Списание дебиторской задолженности в организации с истекшим сроком исковой давности: порядок действий

Содержание:

- Отражение операции в бухгалтерском и налоговом учёте

- Проводки по списанию дебиторской задолженности

- Почему необходимо списание?

- Срок давности

- Порядок списания просроченной дебиторской задолженности в бухгалтерском учете

- Дебиторская задолженность

- Проводки и документы

- Порядок действий при списании

- В каких случаях можно признать задолженность нереальной к взысканию

- Как списать кредиторскую задолженность

- Что такое безнадёжная задолженность?

- Списание в налоговом учете

- Учет дебиторской задолженности проводки

- Образец приказа о списании дебиторской задолженности с истекшим сроком давности

- Характеристики безнадёжной задолженности

- Сроки и порядок списания безнадёжной задолженности

- Особенности списания долга

Отражение операции в бухгалтерском и налоговом учёте

Операцию о списании долга необходимо отразить в налоговом и бухучете. Следует оформить бухгалтерскую справку в соответствии с нормами учетной политики.

Безнадежные долги в бухучете – расходы предприятия. Компания должна оформлять резерв по таким долгам в отношении любых сомнительных финансовых обязательств. Списание сомнительной дебиторской задолженности происходит в соответствии с резервом.

Проводки при снятии непогашенной дебиторской задолженности следующие:

- Дебет 63 Кредит 62, 60, 76 – посредством сформированного резерва;

- Дебет 91.2 Кредит 62, 60, 76 – списание задолженности в иные расходы в сумме, которая не покрывается резервом;

- Дебет 007 – аннулированная задолженность переводится на забалансовый счет (необходимо отражение на данном счете в течение 5-летнего срока с даты списания).

В налоговом учете предприятие, использующее метод начисления, может формировать резервы по сомнительным долгам. К ним относятся долги, которые связаны с продажей товаров, оказанием работ и услуг. Снятие в налоговом учете зависит от того, имеется ли резерв по сомнительным обязательствам. При его наличии списание осуществляется посредством резерва, а при отсутствии достаточной суммы резерва остаток долга переводится в расходы.

В налоговом учете невозвратные дебиторские долги подлежат учету только в тех компаниях, которые применяют метод начисления.

Списание безнадежной дебиторской задолженности зависит от особенностей налогообложения, которые характерны для конкретной организации.

Если организация работает на УСН «Доходы минус расходы», то она не вправе учитывать в расходах невозвратную дебиторскую задолженность. Данное ограничение затрагивает все неисполнимые обязательства. При применении налогообложения «Доходы» при снятии невозвратной дебиторской задолженности в бухучете, в налоговом учете не корректируют доходы, которые учитываются при установлении налоговой базы.

Снятие невозвратных кредиторских обязательств – доход компании, подлежащий налогообложению одним налогом при УСН либо налогом на начисленную прибыль. Проводка следующая:

Дебет 62, 60, 76 Кредит 91.1 – обязательства сняты вместе с НДС.

Когда обязательства списываются по авансу, то начисленный с аванса НДС не примыкает к налоговым расходам. Его не получится принять к вычету. При снятии кредиторской задолженности входной НДС, в прошлом принятый к вычету, не устанавливается.

Если организация работает на УСН, то при установлении налоговой базы по налогу кредиторские обязательства перед поставщиком товаров при снятии причисляют к доходам.

Если задолженность списывается в связи с ликвидацией лица-поставщика или удалением его из ЕГРЮЛ по другим обстоятельствам, то списание организуется на дату его ликвидации/удаления.

Проводки по списанию дебиторской задолженности

При составлении проводок на списание сомнительных долгов, бухгалтеру обязательно следует учитывать несколько нюансов. Главный из них — создавался ли ранее на предприятии резерв под подобного рода долги.

| Дебет | Кредит | Состав операции |

| Резерв на долги не создавался | ||

| 91 | 60, 62, 76 | Произведено списание задолженности на прочие расходы |

| Резерв на долги формировался | ||

| 91 | 63 | Производится формирование резерва на долги |

| 63 | 60, 62, 76 | Произведено списание задолженности в пределах ранее созданного резерва |

| 91 | 60, 62, 76 | Произведено списание задолженности свыше размера созданного резерва |

| Независимо от использованного способа списания долга, сумма должна в течение последующих 5 лет числится на забалансовом счете 007. Это выполняется потому, что за этот период финансовое положение должника может измениться, и он будет в состоянии произвести погашение долга. Однако если контрагент прекратил по какой-либо причине свою деятельность и исключен из ЕГРЮЛ, отражать задолженность за балансом не нужно. | ||

| 007 | – | На забалансовый счет перенесена списанная задолженность |

| 50, 51 | 60, 62, 76 | Должник произвел погашение своей задолженности наличными деньгами либо перечислением |

| 60, 62, 76 | 91 | Сумма погашенной задолженности включена в прочие доходы, поскольку ранее она была списана на расходы как просроченная |

| – | 007 | Произведено списание с забалансового счета погашенной дебиторской задолженности. |

При списании дебиторской задолженности в 1С необходимо воспользоваться бланком «Корректировка долга». На отдельной вкладке «Счет списания» бухгалтер выбирает, за счет каких средств необходимо произвести списание долга.

Внимание! В качестве суммы списания можно использовать данные сверки расчетов с контрагентом. После указания всех требуемых параметров, формирование проводок программа выполняет автоматически.

Почему необходимо списание?

Организация обязана каждый год перед сдачей отчётности проводить инвентаризацию расчётов. Таким методом выявляются просроченные обязательства, которые должны быть потребованы у контрагента. В случае невозможности получения денег долг подлежит списанию.

Сумма просроченной задолженности находится в активе баланса организации, поэтому сумма включается в бухгалтерскую отчётность.

Так как этими средствами компания распоряжаться свободно не может и экономическую выгоду они не приносят, отчётность становится недостоверной. Она не даёт пользователю информации о реальном финансовом положении предприятия. Возникшая ситуация может серьёзно повредить фирме.

Так как этими средствами компания распоряжаться свободно не может и экономическую выгоду они не приносят, отчётность становится недостоверной. Она не даёт пользователю информации о реальном финансовом положении предприятия. Возникшая ситуация может серьёзно повредить фирме.

Например, рассмотрев баланс организации, банк одобрил выдачу кредита. Специалисты посчитали, что обязательства могут быть погашены за счёт возврата “дебиторки”. Но суммы активов, указанные в отчётности, являются безнадёжными, их срок давности закончился. В случае невозможности выплаты займа банком могут быть предъявлены серьёзные претензии, вплоть до обвинения в мошенничестве и сознательном искажении данных.

Проблема может возникнуть при заключении крупной сделки. Партнёр, изучив отчётность контрагента, замечает большую величину дебиторской задолженности. Опасаясь, что предприятие не сможет исполнить свои обязательства, он может отказаться от заключения договора.

Срок давности

Определение срока исковой давности – ключевой вопрос, актуальный как для кредитора, так и для должника при определении срока списания задолженности. Он начинает течь с момента, когда кредитору стало известно о нарушении договорных обязательств должником (ГК РФ ст. 200-1). Восстановить же срок исковой давности возможно только в отдельных, исключительных случаях, не применимых к взаимоотношениям сторон договора на практике (ГК РФ, ст. 205).

Каждый отдельный договор закон признает отдельным обязательством. Срок исковой давности также считается отдельно по каждому договору. Срок подачи иска может приостанавливаться, например, если действие правового акта, регулирующего возникший спор, приостановлено (ГК РФ, ст. 202).

Достаточно часто срок давности может прерываться, иначе говоря, «растягиваться», и длиться более 3-х лет. Администрация должника может признать долг (ГК РФ, ст. 203) одним из способов (по тексту пост.-я №43 Пленума ВС от 29/09/15 г.):

- частично оплатив его;

- отправив письмо кредитору с просьбой об отсрочке платежа или задержке поставки товара, услуг;

- подписав акт взаимозачета, сверки расчетов;

- признав долг официальным письмом в адрес делового партнера;

- изменением текста договора, из которого следует, что должником признана его задолженность.

В продолжение этого периода списать кредиторскую задолженность как просроченную бухгалтер не может. Прервать срок можно только в период, законодательно установленный для исковой давности, а не после его завершения. При этом признание долга частично (в том числе уплатой) не равно признанию долга в целом. Кроме того, если договором установлено погашение частями, путем осуществления периодических платежей, то признание одной части (в том числе ее оплата) не прерывает срок давности по другим частям общего долга.

Пример: Фирма подписала договор с контрагентом на установку и отладку нового ПО. Акт о приеме-сдаче работ подписан сторонами 15 мая 2019 года. Оплата за услуги должна быть произведена, согласно договору, не позднее 23 мая 2019 года. Срок исковой давности начинает отсчитываться с 24 мая 2019 года. Он истечет 24 мая 2022 года

Обратите внимание: кредиторская задолженность возникла фактически 15 мая 2019 года, когда был подписан акт, однако срок давности отсчитывается от указанного в договоре

На заметку! Период, в течение которого срок давности прерывается и возобновляется, не может превышать 10-ти лет (ГК РФ, ст. 196-2).

Порядок списания просроченной дебиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации задолженности

Ведение бухучета требует, чтобы указанные сведения были достоверными. Это, в свою очередь, достигается путем периодического проведения инвентаризации. Помимо этого, выполнить эту процедуру необходимо также будет и при издании распоряжения руководителя.

При проведении инвентаризации дебиторки ее проверяют по заключенным договорам и в разрезе оснований.

Предварительно рекомендуется произвести сверку со всеми дебиторами. Однако, с другой стороны, необходимо помнить, что подписание должником акта автоматически обнуляет отсчитываемый срок, и его нужно считать заново.

Каждая сумма анализируется на предмет сомнительности. В этот же момент можно принять решение, формировать ли резерв для обеспечения имеющихся сомнительных и просроченных долгов.

Шаг 2. Оформление акта инвентаризации

Результаты проведенной процедуры оформляются в виде акта. Для него существует стандартная форма ИНВ-17, но его применение не является строго обязательным. Компания может разработать собственную форму бланка для личных нужд.

Однако такой документ должен включать в себя перечень обязательных показателей. В акте ответственное лицо отражает всю проверенную задолженность, а не только с завершившимся сроком давности.

В нем нужно отразить:

- Наименование компании-дебитора;

- Аналитический счет учета;

- Общий размер возникшего долга;

- Размер долга, по какому завершилось время исковой давности.

Внимание! Комиссия, которая выполняла инвентаризацию, должна оформить акт в двух копиях. При этом одна отправляется в бухгалтерию, а вторая остается на руках у членов комиссии.

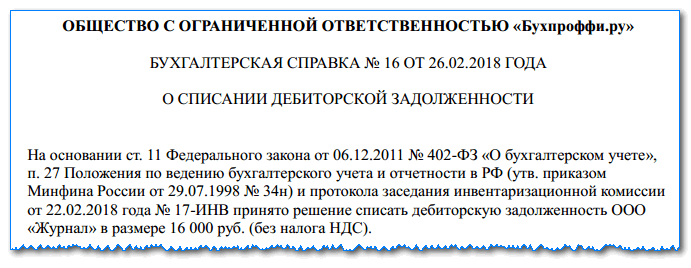

Шаг 3. Подготовка бухгалтерской справки

Ответственному лицу за работу с дебиторами необходимо проанализировать результаты инвентаризации, и на долг с окончившимся сроком подачи исков оформить бухгалтерскую справку о списании кредиторской задолженности.

В этот документ нужно занести:

- Название субъекта бизнеса, с каким выявлен долг;

- В какое время и по какой причине он возник;

- Размер долговых обязательств;

- Дата, когда закончился период исковой давности;

- Действие по задолженности (списание).

Акт и бухгалтерская справка передаются директору организации для принятия решения по задолженности.

Шаг 4. Подтверждение даты и суммы списания

Для того, чтобы перед контролирующими органами подтвердить дату и сумму возникшей задолженности, недостаточно просто акта.

Необходимо подготовить копии первичных документов:

- Заключенный договор на покупку (оказание услуг);

- Акт выполненных работ;

- Товарная накладная;

- Акт приема-передачи;

- Платежные документы;

- Подписанные акты сверки и т. д.

Шаг 5. Составление приказа на списание задолженности

Для указанного документа нет какой-либо специальной формы. Как правило, для составления приказа о списании задолженности ответственное лицо применяет фирменный бланк компании.

В тексте необходимо отразить следующие моменты:

- Основания для принятия решения о списании (ст. 196 ГК РФ, созданные акт инвентаризации, бухсправка);

- Решение списать задолженность с указанием ее суммы;

- Указание ответственному лицу отметить это действие в налоговом и бухгалтерском учете;

- Назначить лицо, которое будет отвечать за соблюдение документа.

Приказ подписывает директор. На основании него бухгалтерия проводит списание.

Шаг 6. Отражение в бухучете

Отражение списания на бухсчетах имеет несколько нюансов. Основной — имелся ли или же нет резерв по сомнительным задолженностям.

| Дебет | Кредит | Операция |

| Резерв на долги в компании не был создан: | ||

| 91 | 60, 62, 76 | Списана дебиторская задолженность на расходы |

| Резерв по долгам был сформирован | ||

| 63 | 60, 62, 76 | Списана дебиторская задолженность в пределах сформированного резерва |

| 91 | 60, 62, 76 | Списана сумма задолженности, превышающей размер резерва |

| Независимо от способа списания, задолженность должна на протяжении дальнейших 5 лет находиться на забалансовом счете 007. Это связано с тем, что со временем состояние должника может улучшиться, и он погасит долг. | ||

| 007 | – | Отражена на забалансовом счете снятая задолженность |

| 50, 51 | 60, 62, 76 | Получена оплата долга по ранее списанной задолженности |

| 60, 62, 76 | 91 | В доходы включена сумма долга, какой был ранее списан как просроченный |

| – | 007 | Списана с забалансового счета погашенная сумма долга |

Дебиторская задолженность

Для того, чтобы увидеть и понять, что такое дебиторская задолженность, следует сформировать оборотно-сальдовую ведомость. Дебетовый остаток по счетам расчетов (таким как, 60, 62, 66-70, 73, 75 и 76) и будет дебиторкой, то есть суммой, которую задолжали компании другие фирмы, лица и фонды.

Рассмотрим, что включает в себя дебиторская задолженность:

| Дебиторская задолженность | На каком счете отражается |

| Долги покупателей, заказчиков | 62 «Расчеты с покупателями и заказчиками» |

| Долги поставщиков, подрядчиков по перечисленным им авансам (предоплатам), а также признанным претензиям | 60 «Расчеты с поставщиками и подрядчиками»

76 «Расчеты с разными дебиторами и кредиторами» |

| Долги страховых компаний по страховым возмещениям, эмитентов ценных бумаг, которыми владеет компании, по дивидендам и др. | 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги бюджетных органов и внебюджетных фондов по излишне перечисленным налогам и взносам | 68 «Расчеты по налогам и сборам»

69 «Расчеты по социальному страхованию» |

| Долги сотрудников по подотчетным суммам, займам, возмещению ущерба и др. | 70 «Расчеты с персоналом по оплате труда»

71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» |

| Долги учредителей, участников по вкладам в уставный фонд | 75 «Расчеты с учредителями» |

Состав дебиторской задолженности будет зависеть от того, как именно она образовалась. Образоваться она может при:

- реализации товаров (работ или услуг) на условиях предоплаты (то есть товар контрагенту уже отгружен, а оплата за него еще не поступила);

- закупке продукции (сырья) на условиях предоплаты;

- переплате налогов и сборов;

- выдаче подотчетных денег.

Проводки и документы

Для списания безнадежного долга недостаточно внутренней инвентаризации и приказа руководителя. Необходимы иные документы, подтверждающие безнадежный характер задолженности. Кроме договора с контрагентом, накладных, актов приемки и документов, подтверждающих платежи, ими могут являться выписка из ЕГРЮЛ должника, судебные решения, решения государственных властных структур и пр.

Списание делается с применением одной из следующих корреспонденций счетов:

- Дт 63 Кт 62, 76 – если безнадежная задолженность может быть списана за счет созданного резерва;

- Дт 91/2 Кт 62, 76 – если зарезервированных средств недостаточно либо резерв не создавался.

Списанная сумма обязательно учитывается и за балансом на Дт 007. Аналитический учет ведется в разрезе должников. Документы подлежат хранению в течение 5 лет. Компании, работающие на УСН, не могут признать безнадежный долг в целях НУ.

Итоги

Безнадежная дебиторская задолженность отличается от сомнительной дебиторской задолженности полной невозможностью ее взыскания.

Если оснований возникновения безнадежной «дебиторки» несколько, сумма признается таковой по первому возникающему из них.

Списывать долг можно путем создания резерва, а можно списывать в убытки.

При признании «дебиторки» безнадежной важно опираться не только на внутренние документы фирмы, но и на решения государственных, судебных, контролирующих органов.

При наличии встречных требований во взаиморасчетах с должником безопаснее начала произвести их взаимозачет, а затем признавать долг безнадежным. В противном случае могут возникнуть претензии со стороны ФНС.

Учет безнадежного долга ведется на счете 63, счете 91/2, в зависимости от источника погашения

Учитывается такой долг и за балансом на счете 007.

Порядок действий при списании

Чтобы провести процедуру списания, для нее должны быть основания. Для этого проводится инвентаризация в компании, а также составляется документ, где описываются причины, по которым задолженность должна быть снята.

Инвентаризация на предприятии проводится по установленному порядку, то есть в конкретные промежутки времени. Для удаления просроченной КЗ руководитель предприятия вводит новый порядок проведения инвентаризации. В приказе о ее проведении указывают активы и обязательства, которые предстоит проверить сотрудникам бухгалтерии.

Итог выполненной инвентаризации — акт завершенной проверки расчетов с кредиторами по форме №ИНВ-17. В него вносится общий и просроченный долг по каждому из юрлиц. В текст акта вносятся бухгалтерские счета. На их основании вносится информация о каждой задолженности.

Для истекших долговых обязательств к акту инвентаризации прикрепляется бухгалтерская справка о списании КЗ. В ней написаны причины образования долга (например, по договору купли-продажи ТМЦ, из-за просрочки срока их отгрузки и расчета). Также в справку вносится КЗ, период давности по обязательству, реквизиты каждой компании-кредитора.

На основании акта о проведенной инвентаризации и подготовленной в бухгалтерии фирмы справки директор организации подписывает приказ. Такой приказ считается обоснованием, по которому спишется кредиторская задолженность.

Важно! Пошаговая инструкция списания – 4 последовательных действия: непосредственно инвентаризация, подготовка инвентаризационного акта по долгам, составление бухгалтерской справки, издание приказа от директора на списание долга. Последний этап – внесение соответствующих поправок бухгалтерскую документацию

В каких случаях можно признать задолженность нереальной к взысканию

В бюджетном законодательстве такие нормы закреплены в ст. 47.2 Бюджетного Кодекса РФ. Учреждения госсектора при принятии решения о признании задолженности безнадежной могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства. Итак, дебиторская задолженность может быть признана безнадежной (нереальной к взысканию) в случае:

1. Истечения срока исковой давности (ст. 196, 197 ГК РФ).

Срок исковой давности составляет три года (ст. 196 ГК РФ). При этом Гражданским кодексом РФ предусмотрены случаи приостановления и перерыва срока исковой давности.

Он может прерываться с даты предъявления иска к должнику. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Течение прерванного срока исковой давности по дебиторской задолженности, взыскиваемой по решению суда, вновь начинается с даты вступления решения суда в силу.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления требования об исполнении обязательства.

2. Прекращения обязательства вследствие невозможности его исполнения, например, при возникновении стихийных бедствий и иных чрезвычайных ситуаций (ст. 416 ГК РФ).

3. Прекращения обязательства на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК РФ).

Если в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части.

4. Смерти гражданина-должника (ст. 418 ГК РФ).

5. Ликвидации юридического лица-должника (ст. 419 ГК РФ).

Данный порядок признания дебиторской задолженности безнадежной, учреждение вправе прописать в учетной политике.

Как списать кредиторскую задолженность

Списание «кредиторки» проводится в обоих видах учета: налоговом и бухгалтерском. Разберем особенности проведения процедуры в двух видах отчетности.

В бухгалтерском учете

«Устаревший» долг в бухучете списывается по кредиту счета (счет 91, субсчет 1) в разряде иных доходов.

Кроме этого, для списания кредиторских долгов с истекшим сроком используются и другие счета:

- 60 «Расчеты с подрядчиками и поставщиками»;

- 70 «Расчеты с персоналом фирмы по оплате его труда»;

- 76 «Расчеты с внешними кредиторами или дебиторами»;

- 67 «Расчеты с займами и кредитами».

Кредитная задолженность по оплате труда персоналу отражается в счете с номером 76. Проводка для списания КЗ перед персоналом обозначается индексом Д 76 К 91-1. Подробнее о проводках, применяемых к снятию долгов в отношении подотчетных лиц, акционеров и других кредиторов, мы поговорим ниже.

В налоговом учете

В налоговом учете списание просроченного долга выполняется его включением (начислением) в перечень доходов, которые по статье 250, п.18 Налогового Кодекса Российской Федерации облагаются налогом на прибыль.

Кредиторский долг с истекшим сроком включается в перечень доходов бюджета фирмы в месяц окончания периода его давности. Включение в перечень не зависит от инвентаризации и составления бухгалтерской справки.

В качестве основания для списания задолженности в налоговом учете берут акт инвентаризации, документ, обосновывающий процедуру и приказ, подписанный руководителем организации.

Что такое безнадёжная задолженность?

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата

Списание в налоговом учете

Если в организации есть резерв, то списание обязательств фирмы-дебитора производится за счёт средств этого ресурса. При этом на величину налога на прибыль процедура никак не влияет. В случае, если сумма долга больше величины отчислений, то остаток включается во внереализационные расходы и уменьшает налогооблагаемую базу в текущем периоде.

Если в организации есть резерв, то списание обязательств фирмы-дебитора производится за счёт средств этого ресурса. При этом на величину налога на прибыль процедура никак не влияет. В случае, если сумма долга больше величины отчислений, то остаток включается во внереализационные расходы и уменьшает налогооблагаемую базу в текущем периоде.

Если у организации открыт счёт 63, но по просроченному долгу отчислений в резерв не было, то в учёте при списании нужно учесть некоторые моменты. Для целей налогообложения не допускается погашение задолженности за счёт начисленного по другим обязательствам резерва. В такой ситуации организация списывает сумму за счёт увеличения расходов. Величина долга уменьшает налогооблагаемую прибыль в текущем периоде.

Если предприятие вовсе не открывало резерв, то весь объём просроченного долга учитывается в прочих расходах.

После проведения процедуры списания, оформления бухгалтерских проводок и уменьшения налога на прибыль организация должна сохранять все документы, служащие основанием для операции.

Учет дебиторской задолженности проводки

Рассмотрим основные проводки по расчетам с дебиторами и кредиторами, при которых возникает дебиторская задолженность:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Поставщику перечислен авансовый платеж | 60 | 51 (51) |

| Покупателю отгружена продукция | 62 | 90 (субсчет «Выручка») |

| За счет ФСС начислено больничное пособие | 69 | 70 |

| Сотрудникам выплачен аванс | 70 | 50 (51) |

| Сотруднику выдана денежная сумма в подотчет | 71 | 50 (51) |

| Сотруднику выдан заем | 73 | 50 (51) |

| Задолженность учредителя по оплате в уставный капитал | 75 | 80 |

| Начислены проценты по займу выданному | 76 | 91 (субсчет «Прочие доходы») |

Проводки по списанию дебиторки необходимо отличать от проводок по погашению. При погашении происходит исполнение дебитором своей обязанности по возмещению долга. А при списании задолженность происходит отнесение ее на финансовый результат компании. Таким образом, погашение контрагентом задолженность по отгруженной продукции отражается следующей проводкой:

Д 51 (52) К62.

А, например, списание долга по выданному сотруднику займу (прощение долга):

Д91 (субсчет «Прочие расходы») К73.

Когда происходит списание сомнительной задолженности, по которой был создан резерв, то проводку будет следующей:

Д63 К62 (60).

Образец приказа о списании дебиторской задолженности с истекшим сроком давности

приказ о списании дебиторской задолженности образец скачать в формате Word.

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа — к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Дальше идет вводная часть приказа. В ней указываются документы, на основании которых принималось решение о списании.

Здесь нужно сделать ссылки на:

- Ст. 196 ГК РФ;

- Акт проведенной инвентаризации и указать данные о его составлении;

- Бухгалтерская справка, также с выходными данными.

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

- Выполнить списание дебиторской задолженности организации, с проставлением ее названия и суммы долга. В качестве причины списания здесь нужно указать, что истек срок исковой давности;

- Дать указание главному бухгалтеру или иному ответственному лицу произвести отражение данной операции по бухучету и налоговому учету;

- Назначить лицо, которое будет контролировать выполнение приказа.

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

Характеристики безнадёжной задолженности

Актуальность обязательств прекращается в соответствии с нормами ГК РФ:

- согласно государственному нормативному акту;

- из-за невозможности выполнить финансовые обязательства;

- вследствие ликвидации должника, причем правопреемник отсутствует.

Необходимо, чтобы сотрудник ФССП подтвердил невозможность выполнить финансовые обязательства:

- выяснить, где на текущий момент находится должник, не удалось;

- не получилось узнать информацию о доходах должника, о наличии у него имущества;

- выяснилось, что у должника нет имущества и активов, которые можно было бы взыскать для погашения просрочек.

Актуальные данные об исполнительных производствах можно получить на сайте ФССП. Потребуется ввести ФИО, год рождения, регион проживания, после чего будут отображены сведения о невыплатах юридического или физического лица.

Сроки и порядок списания безнадёжной задолженности

Схема признания долга невозвратным и его списания выглядит так:

- с момента последнего платежа по кредиту прошло более 12 месяцев;

- банк инициирует судебное разбирательство для понудительного взыскания средств;

- суд направляет сотрудникам ФССП постановление;

- сотрудники ФССП устанавливают, что должник не в состоянии оплатить долг по объективным обстоятельствам;

- дело возвращается банку, который по истечении определенного времени продает его коллекторам, а ущерб списывается на собственные убытки.

Безнадежный долг перед кредитором появляется только после 12-месячной просрочки по платежам.

Процедура списания безнадежной задолженности проводится следующим образом.

- Должник оформляет документацию, которая подтверждает наличие задолженности. В качестве таких документов могут выступать договора подряда, поставки, акты об организации работ, накладные, счета-фактуры, выписки с банковских счетов.

- Далее должник составляет формуляры, которые подтверждают факт наличия обстоятельств для списания задолженности. В качестве таких формуляров можно использовать распоряжение о ликвидации должника, судебное постановление о признании должника банкротом, акты сверок, выписка сотрудника ФССП о том, что исполнительное производство прекращается.

- Затем необходимо оформить приказ о списании невозвратного долга, после чего отразить операции в налоговом и бухучете.

Особенности списания долга

Некоторые ошибочно полагают, что если предприниматель оформил кредит, а затем снялся с регистрации, то он освобождается от финансовых обязательств. Но аннулирование деятельности не отменяет обязательства перед банком, не делает невыплаты невозвратными.

Если должник скончался, то его обязательства переходят его наследникам. Но в случае если наследники полностью отказались от имущества почившего, то долговые обязательства переходят федеральным или региональным органам власти.

В соответствии с российским законодательством, снятые обязательства – доход должника, на который начисляются налоги. Но если банкиры передадут обязательства коллекторам или должник оспорит кредитный договор, то новый долг не возникнет.