Главную книгу в бухгалтерии как вести правильно в организации

Содержание:

Как выглядит Книга

Книга учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

- На титульном листе указывается дата заведения, налоговая база, реквизиты организации или ИП, если имеется расчетный счет. Остальные поля для заполнения можно оставить пустыми.

- Раздел 1 называется «Доходы и расходы». Данные вносятся последовательно в отведенные для заполнения графы: номер отметки, дата и номер документа, по которому выполнена финансовая операция, описание операции, сумма дохода или расхода, по которой будет рассчитываться налог.

- Раздел 2 под заголовком «Расчет средств на приобретение ОС и нематериальных активов» заполняется только теми ИП и организациями, которые работают по режиму УСН «Доходы минус расходы».

- Аналогично предыдущему предусмотрен для заполнения раздел 3 «Расчет суммы убытка». Сюда вносятся данные об убытках прошлых лет, переходящих на новый расчетный период для ИП.

- Раздел 4 посвящен расходам, уменьшающим налоговый вычет, и предусмотрен для заполнения ИП и организациями, работающих по режиму УСН «Доходы». В соответствующих полях указываются размеры страховых выплат. На их размер будет уменьшен налог по УСН.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорДругоеИскусство. Культура. ФилологияКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Разрешается или нет ведение?

Согласно положениям вышеупомянутого Указания ЦБ РФ №3210-У, к кассовым документам хозяйствующего субъекта относятся только ордера РКО/ПКО, которыми оформляются соответственно расходование и поступление наличности.

По сути, книга является важным бухгалтерским регистром, фиксирующим любые факты поступления и расходования наличных денег.

В неё ежедневно вносятся сведения из РКО и ПКО – кассовых ордеров, удостоверяющих движение денежных средств у организации и ИП. По итогам каждого дня выводится остаток по кассе.

Регистр кассовой книги рекомендуется вести по официально утвержденной форме КО-4. Однако хозяйствующий субъект может разработать, утвердить и применять любую иную форму, содержащую при этом все необходимые сведения.

Кроме того, регламентом ЦБ РФ допускается ведение книги в электронном виде, что подразумевает использование для этого компьютерной техники и подходящего программного обеспечения.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Иначе говоря, специальная компьютерная программа должна отображать электронный файл кассовой книги с возможностью его регулярного редактирования.

Предпочтительной является табличная форма отображения данных, структура которой максимально соответствует вышеупомянутому стандарту КО-4.

Электронная форма кассовой книги, содержащая типичные поля (графы), легко заполняется с помощью клавиатуры и компьютерной мыши.

Как правило, функционалом программы предусматривается возможность распечатки сохраненных данных на бумажном носителе.

Нормами актуального законодательства предусматривается заполнение электронного регистра в конце каждого операционного дня, если в этот день осуществлялись приходные или расходные транзакции с наличностью.

Результатом данной процедуры является формирование документации, состоящей из условных двух листов:

- лист, содержащий номера и реквизиты;

- лист отчета, составленного самим кассиром.

Кассир распечатывает данные листы, внимательно изучает их содержание, а затем подписывает эти бумаги, если отсутствуют ошибки и неточности заполнения. Листы нумеруются и отправляются в кассу для дальнейшего хранения. Как исправлять ошибки в кассовой книге?

К завершению отчетного года производятся комплектация и подшивка всех экземпляров – формируется книга. Составленные отчеты направляются непосредственно в бухгалтерию.

Как вести — основные правила

Как уже говорилось ранее, заполнение электронного регистра книги осуществляется посредством внесения нужных сведений в готовую компьютерную форму, исполненную обычно как таблица.

По итоговой строке выводится кассовый остаток, являющийся результатом соответствующих вычислений. Кассир проверяет полученные данные, сверяет их с ордерами ПКО/РКО, сравнивает выведенную сумму остатка с фактической величиной наличных денег.

Кассовая наличность в пределах установленного лимита остается в организации, а сверхнормативные средства передаются (инкассируются) в банк.

Электронный формат ведения подразумевает как ручное, так и автоматизированное заполнение соответствующего регистра.

Ручное заполнение осуществляется следующим образом:

- Сравнение остатка наличности на начало дня актуальной страницы с остатком наличности на конец дня предшествующей страницы. Эти показатели должны совпадать.

- В соответствующей графе прописываются номера документов ПКО/РКО.

- Корректно указываются необходимые номера корреспондирующих счетов бухучета (зарплата, расчеты с покупателями, расчетный счет, прочие счета).

- Подводятся итоги по сведениям прихода/расхода наличности. Выводится сумма остатка наличности на конец текущего дня.

- Если все соответствует действительности и отсутствуют ошибки, бухгалтер и ответственный кассир проставляют свои ЭЦП (электронные подписи).

Автоматизированный вариант ведения книги позволяет существенно ускорить данный процесс, так как осуществляется одновременное внесение данных во вкладной лист и отчет самого кассира.

Программа самостоятельно нумерует страницы (по возрастанию). Общее количество созданных листов и результаты по денежным суммам автоматически вычисляются нарастающим итогом.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

--------¬

Форма N К-1 по ОКУД ¦0720310¦

L--------

КНИГА (ЖУРНАЛ)

УЧЕТА ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

---------------------T------------------------------------------------------------------------------------------------------------¬

¦Регистрация операций¦ Наличие и движение средств малого предприятия ¦

+---T----T------T----+-----------T-----------T-----------T-----------T---------T--------T-----------T-----------T----------T------+

¦N ¦дата¦содер-¦сум-¦затраты на ¦ касса ¦ расчетный ¦ реализация¦ расчеты ¦расчеты ¦ расчеты с ¦расчеты по ¦прибыль и ¦и дру-¦

¦п/п¦и ¦жание ¦ма ¦производст-¦ ¦ счет +------T----+по оплате¦с прочи-¦ бюджетом ¦страхованию¦ее исполь-¦гие ¦

¦ ¦но- ¦опера-¦ ¦во ¦ ¦ ¦дебет ¦кре-¦ труда ¦ми деби-+----T------+----T------+зование +--T---+

¦ ¦мер ¦ции ¦ +-----T-----+-----T-----+-----T-----+(за- ¦дит +----T----+торами и¦де- ¦кредит¦де- ¦кредит+-----T----+ ¦ ¦

¦ ¦до- ¦ ¦ ¦дебет¦кре- ¦дебет¦кре- ¦дебет¦кре- ¦дол- ¦(оп-¦де- ¦кре-¦кредито-¦бет ¦(за- ¦бет ¦(за- ¦дебет¦кре-¦ ¦ ¦

¦ ¦ку- ¦ ¦ ¦(при-¦дит ¦(при-¦дит ¦(при-¦дит ¦жен- ¦ла- ¦бет ¦дит ¦рами ¦(пе-¦дол- ¦(пе-¦дол- ¦(ис- ¦дит ¦ ¦ ¦

¦ ¦мен-¦ ¦ ¦ход) ¦(рас-¦ход) ¦(рас-¦ход) ¦(рас-¦ность)¦че- ¦(вы-¦(на-+---T----+ре- ¦жен- ¦ре- ¦жен- ¦поль-¦ ¦ ¦ ¦

¦ ¦та ¦ ¦ ¦ ¦ход) ¦ ¦ход) ¦ ¦ход) ¦ ¦но) ¦да- ¦чис-¦де-¦кре-¦чис-¦ность)¦чис-¦ность)¦зова-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦но) ¦ле- ¦бет¦дит ¦ле- ¦ ¦ле- ¦ ¦но) ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦но) ¦ ¦ ¦но) ¦ ¦но) ¦ ¦ ¦ ¦ ¦ ¦

+---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+---+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦23¦24 ¦

+---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+---+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+----+------+----+-----+-----+-----+-----+-----+-----+------+----+----+----+---+----+----+------+----+------+-----+----+--+----

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Книга: образцы (Полный перечень документов)

- Поиск по фразе «Книга» по всему сайту

- «Книга (журнал) учета фактов хозяйственной деятельности. Форма N К-1».doc

Документы, которые также Вас могут заинтересовать:

- Книга (журнал) учета по номерам, типам и моделям и закрепления вооружения и техники. Форма N 28

- Книга (журнал) выдачи оружия и боеприпасов

- Книга (журнал) учета изделий, содержащих драгоценные металлы в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета поступления на склад лома и отходов драгоценных металлов и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) учета по отгрузке перерабатывающим организациям лома и отходов драгоценных металлов в Федеральной службе по техническому и экспортному контролю

- Книга (журнал) регистрации должностных инструкций

- Книга алфавитного учета граждан, проходящих военную подготовку в учебном военном центре (на военной кафедре)

- Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий

- Книга выдачи дел (нарядов)

- Книга выдачи и приема оружия, патронов к нему и специальных средств в организации федеральной почтовой связи

Как самостоятельно заполнить Гроссбух на предприятии: 12 правил

Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Дата добавления: 2014-01-03; Просмотров: 4436; Нарушение авторских прав?;

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы.

Правила оформления документа

Форма ведения данной книги, которая применяется в организации, как правило будет утверждена непосредственно руководством самой компании. Директор должен издать об этом соответствующий указ, вследствие которого, принятая форма приобретет обязательный характер. При этом в независимости от предприятия сохраняется общая последовательность заполнения данного документа:

-

В самом начале ответственный бухгалтер должен отобразить в ней наименования и сами реквизиты счетов их субсчетов и субсубсчетов, которые будут применяться для проведения оплаты услуг и товаров с другими компаниями или физическими лицами (при этом они должны присутствовать в учетной политике фирмы);

- После чего бухгалтеру предстоит заполнять колонки дебета и кредита, в соответствующем разделе книги. Как правило, это необходимо сделать до начала нового отчетного периода;

- Следующий этап – это отображение всех сумм согласно осуществленным счетам за определенный период;

- Последний этап – это внесение всех сумм дебета и кредита на момент конца отчетного периода. Эти данные нужно записать в специальные колонки, после чего их будет необходимо перепроверить.

В настоящее время на территории Российской Федерации активно используется программное обеспечение 1С. С ее помощью главная бухгалтерская книга будет составляться в автоматическом режиме. Данная функция очень удобна, так как она позволяет избавиться от необходимости вести данную книгу в рукописном варианте, вследствие чего экономится время самих бухгалтеров.

Стоит отметить, что если в данные такой книги были внесены изменения, то они должны быть одобрены ответственными за ее ведение лицами.

Кроме того, они должны быть заверены подписями рядом с которыми необходимо проставить инициалы. В случае оформления книги в электронном виде, он должен будет быть заверен электронной подписью директора компании или же главного бухгалтера.

Кроме данных, которые относятся к расчетным счетам, в данном журнале должны отображаться эти показатели:

- Непосредственно название этого документа;

- Название предприятия, которое ведет его;

- Год, операции которого будут отражены в книге;

- Установленная стандартная величина измерения в финансовом выражении;

- Перечислены должности тех лиц, на которых будет возложена ответственность ведения книги (при этом они должны отвечать нормативным требованиям, установленным в компании);

- Подписи всех ответственных лиц с их инициалами, для того чтобы их позднее можно было идентифицировать.

Как лучше вести Книгу

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

- В конце статьи можно скачать бланк для ведения учета, а затем распечатать. Каждый раздел внимательно заполнить. Желательно вносить данные в образец без ошибок. Для уверенности стоит изучить пример заполненной формы, представленный в статье.

- Приобрести в торговой точке напечатанный бланк Книги учета. Перед заполнением все же стоит рассмотреть готовый пример, чтобы избежать помарок и прочих недочетов.

- Скачать программу для ведения учета доходов и расходов в электронном виде и рассмотреть образец работы с ней. По истечении налогового периода распечатать каждый бланк, пронумеровать и прошить.

Как исправить недочеты

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Преимущества

Программа Главная книга бухгалтера имеет несколько преимуществ по сравнению с конкурентами и ведением отчетности в таблицах эксель. Как всем известно, самым сложным и трудоемким процессом является заполнение плана счетов. Чтобы облегчить участь бухгалтера, разработчик добавил образец заполнения. Конечно, это не полный отчет, но по нему можно составить правильную главную книгу.

Для удобства в программе журнал разбит на дебит и кредит. Таким образом, бухгалтеру будет проще вести отчетность. Также возможно посмотреть итоги и сальдо.

Заполнение главной книги можно осуществлять по отдельным счетам. Для этого достаточно в навигационной панели выбрать интересующий вас счет, а затем внести корректные данные

Важно отметить, что счета можно добавлять и редактировать. Это очень удобно, потому что могут быть внесены корректировки по счетам

Иногда бывают случаи, когда бухгалтерская форма уже заполнена, но появляются новые сведения. Не стоит расстраиваться, так как программа «Главная книга» позволяет произвести редактирование документов. При этом все корректировки сразу отражаются в итогах.

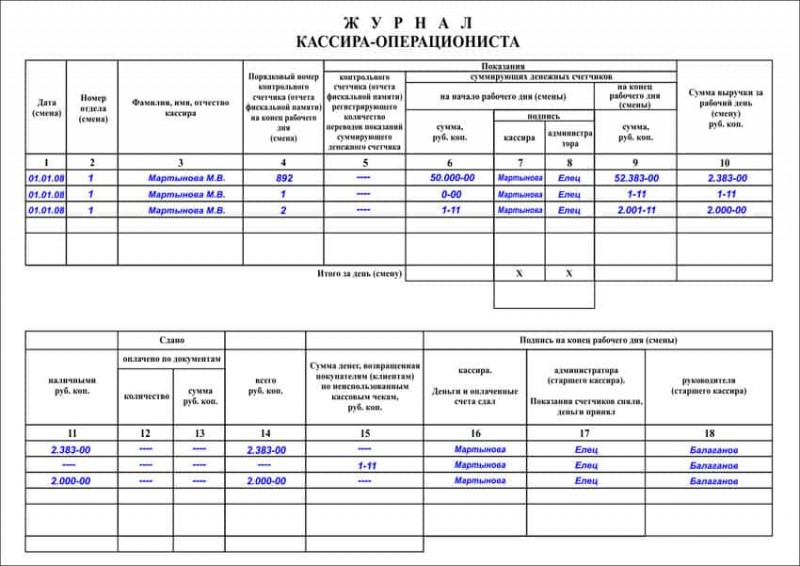

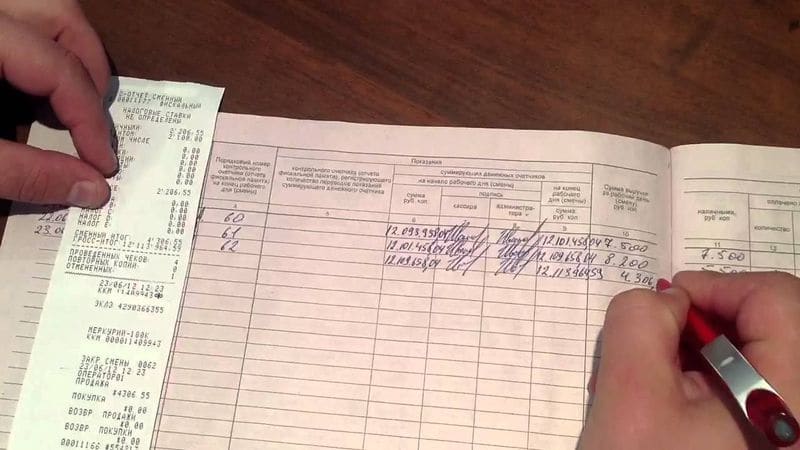

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.