Как рассчитать маржу операционной прибыли ebit

Содержание:

- На что лучше ориентироваться: маржу или прибыль?

- Расчет маржинальности

- Маржинальность и маржинальная торговля

- Отличие маржинальности от наценки

- Маржинальный доход — отправной пункт понимания маржинальности и наценки

- Зачем и когда считать коэффициент валовой маржи

- Прибыль и как она рассчитывается

- Важность брутто-маржи

- Как пользоваться формулой в Excel?

- «Так, а мне-то что считать: маржинальность или наценку?»

- Товары с высокой маржинальностью

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Бесполезно

4

Занятно

55

Помогло

61

Расчет маржинальности

Для начала следует отметить, что расчет маржинальной прибыли производится на единицу выпускаемого и реализуемого продукта. Именно он дает понять, стоит ли ожидать прирост прибыли за счет выпуска очередной товарной единицы. Показатель маржинальной прибыли не является характеристикой экономической структуры в целом, однако он позволяет выявить предельно выгодные (и самые убыточные) виды продукта в отношении возможной прибыли от них. Так, маржинальная прибыль зависит от цены и переменных затрат на производство. Для достижения максимального показателя следует либо увеличивать наценку на продукцию, либо повысить объемы продаж.

Итак, маржинальность товара можно рассчитать посредством использования следующей формулы: MR = TR — TVC (TR – общая прибыль от реализации продукта; TVC – переменные затраты). К примеру, объем производства — 100 единиц товара, а цена каждого из них – 1000 рублей. В свою очередь, переменные затраты, включающие в себя сырье, зарплату работникам и транспортировку, составляют 50 000 рублей. Тогда MR = 100 * 1000 – 50 000 = 50 000 рублей.

Чтобы рассчитать дополнительную выручку, необходимо применить другую формулу: MR = TR(V+1) — TR(V) (TR(V) – прибыль от реализации продукции при объеме производства в данный момент; TR(V+1) – прибыль в случае увеличения выпуска на одну единицу товара).

Маржинальность и маржинальная торговля

Маржинальность – это, простыми словами, осуществление спекулятивных операций с использованием денег/товаров, что предоставляются в кредит под залог согласованной суммы. Особенность в том, что предоставляемые средства в несколько раз превышают размер залога. Это главное отличие от обычных кредитов.

Говоря про маржинальность, что это, следует отметить, что использование такого инструмента позволяет увеличивать объем осуществляемых операций с использованием одних и тех самых капиталов. Например, на рынке США, чтобы заключить контракт на 100 тысяч долларов по такой схеме, необходимо предоставить до 2 000.

Графическое представление точки безубыточности

Рассматривая, что такое маржинальность, отдельно следует упомянуть высокий риск совершаемых операций. Например, разрешается продажа взятого в кредит товара, чтобы в последующем приобрести аналог и вернуть взятые средства в натуральном виде. Такой механизм используется для получения прибыли в ситуации с падением цен.

Эта группа продукции отличается высокими продажами «здесь и сейчас». Высокомаржинальные товары являются желанными в связи с действием определённых факторов: желанность, дефицит, новинки, сезонные – когда на них есть спрос, клиентов не сможет отпугнуть даже накрутка в 100%.

Теперь поговорим о самых популярных нишах, в которых использует термин «Маржа». Начнем с торговли.

Зачем нужна

Маржа в торговле нужна для расчета рентабельности доходов и анализа эффективности торговли. У каждой ниши есть средний показатель маржи. Чтобы сравнивать, насколько эффективно работает магазин, нужно определить показатель маржинальности. Если он ниже среднего — значит, что-то можно сделать лучше.

Отличие маржинальности от наценки

После изучения представленного материала могло сложиться ошибочное мнение об идентичности понятий «маржа» и «наценка». Конечно, эти термины имеют много сходства, но обладают и существенными различиями. Так, маржа является показателем дохода после вычета обязательных затрат. А наценка представляет добавочную цену на товар.

Различаются они и методиками расчета. Так, расчет маржи имеет зависимость от общей прибыли фирмы. А вычисление значения наценки зависит от первоначальной стоимости продукции.

Маржа и наценка рассчитываются по разным формулам. Для начала приведем формулу расчета маржи:

Маржа = (Цена при продаже — Себестоимость) / Цена при продаже х 100

В свою очередь, формула наценки выглядит следующим образом:

Наценка = (Цена при продаже — Себестоимость) / Себестоимость х 100

Таким образом, отличаются они только знаменателем. При этом если рассчитывать наценку и маржу в абсолютных показателях, то они будут иметь одинаковое значение. Различаться они будут только по относительным показателям. В этом случае размер наценки будет превышать маржу.

Приведем простой пример. Допустим, некий товар стоит 10 рублей, его себестоимость равна 9 рублей. Наценка и маржа составят 10 — 9 = 1 (рубль). В относительном выражении они будут различаться: наценка составит 1/9=11,11% , маржа 1/10=10%

Другое различие между маржей и наценкой состоит в том, что маржа никогда не может быть равна 100%. Это объясняется тем, что себестоимость не может быть равна нулю. А наценка может.

Маржа и наценка нужны для отслеживания изменения ситуации во времени. При этом наценка и маржинальность прямо пропорциональны друг другу: чем выше наценка – тем больше маржинальность. Отсюда можно сделать вывод, что для получения большей прибыли следует поднять наценку.

С помощью наценки и маржи вы можете отследить то, как меняется ситуация со временем. Чем больше уровень наценки, тем выше маржинальность. Из этого следует, что для увеличения прибыли и развития бизнеса нужно увеличивать наценку на товар.

Еще одно понятие, которое следует ввести в данной теме – валовая маржа. Не следует ее путать с маржой и наценкой. Валовая маржа – это процент от общего размера выручки после вычета прямых затрат (которые связаны с производством продукции и оказанием услуг).

Сама по себе валовая маржа никак не характеризует финансовое состояние компании. В этом нам поможет такой показатель, как коэффициент валовой маржи (КВМ). С его помощью можно отследить динамику экономической эффективности компании, а также соотнести этот показатель с конкурентами. Формула представлена в следующем виде:

КВМ = ВМ/ ВР,

где ВМ – валовая маржа;

ВР – выручка от реализации продукции.

Этот показатель необходим также для расчета точки безубыточности и силы влияния операционного рычага.

Маржинальный доход — отправной пункт понимания маржинальности и наценки

Маржинальный доход — прибыль, которая остается после вычета переменных расходов.

Маржинальный доход = Выручка – Переменные расходы

Переменные расходы — те расходы, которые напрямую зависят от объема продаж. Например, чем больше Катя продала картин, тем больше исходников понадобится на сборку — краски, холст и рамку.

Маржинальный доход студии живописи при продаже картинУ Кати художественная студия — она рисует картины на заказ. Покупателям она их реализует за 1000 ₽ (выручка), а материалы на их производство (те самые холст и краски) обходятся ей в 200 ₽ (переменный расход).Маржинальный доход: 1000 ₽ – 200 ₽ = 800 ₽

В маржинальном доходе постоянные расходы не учитываются. Если у Кати на окладе работает охранник, соотнести его зарплату с конкретной сделкой не получится. С бухгалтером, уборщицей, личным водителем та же история.

Почему нельзя автоматизировать учет без порядка в финансах

Не причисляйте к переменным расходам расходы, колеблющиеся во времени. Само определение переменных расходов может ввести в заблуждение — вроде бы сюда должны относиться все расходы, которые меняются от месяца к месяцу. Например, офисные расходы могут увеличиться с 15 до 20 тысяч рублей из-за закупки партии ручек, но от этого расход не становится переменным. Он не влияет на выручку, поэтому он постоянный.

Теперь, когда разобрались с маржинальным доходом, со спокойной душой примемся за наценку и маржинальность. Объясним, что же значат эти показатели. Вдогонку приведем их формулы и рассчитаем на примерах.

Зачем и когда считать коэффициент валовой маржи

Само по себе значение данного коэффициента в основном даёт представление только о том, сколько процентов денежного дохода компания сохраняет себе после осуществления всех сопутствующих работе трат. Чем это значение больше, тем эффективнее работа предприятия.

Считать валовую маржу нужно:

- При формировании отпускной цены товара, чтобы выбрать оптимальный вариант стоимости, покрывающий расходы и гарантирующий чистую прибыль.

- По итогам реализации, чтобы проверить соответствие ожиданиям, уровень эффективности работы менеджеров и ценообразователей, а в случае расхождений с предварительными расчётами — выявить их причины.

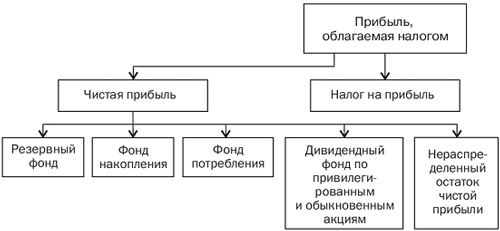

Использование дохода, полученного компанией после реализации товаров и осуществления всех обязательных трат, имеет множество вариантов.

Использование дохода, полученного компанией после реализации товаров и осуществления всех обязательных трат, имеет множество вариантов.

Как предприятие использует маржинальный доход

Использование дохода, полученного компанией после реализации товаров и осуществления всех обязательных трат, имеет множество вариантов. Эти средства могут быть выплачены в виде дивидендов руководителям или учредителям компании, направлены на хранение в специализированный фонд или пущены в оборот для увеличения объёмов производства и модернизации технологических процессов.

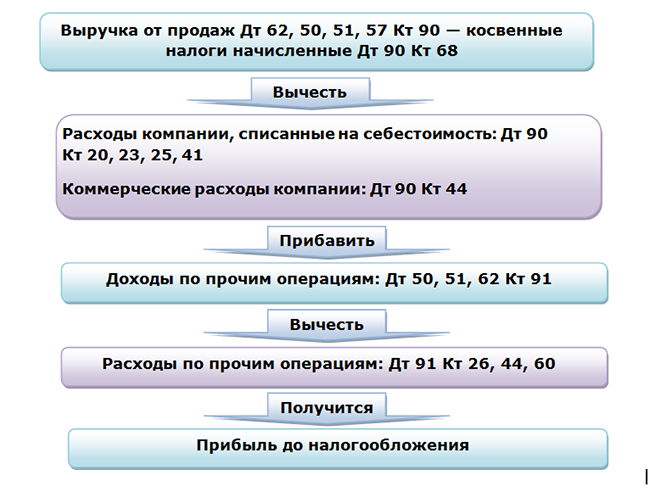

Прибыль и как она рассчитывается

Получать стабильную прибыль стремится каждая коммерческая организация, даже если ее деятельность начата сравнительно недавно. По сути, прибылью называется денежный результат, который получается при подсчете доходов фирмы после вычета всех понесенных расходов.

Формула для расчета выглядит так:

На полученную в результате таких расчетов величину впоследствии насчитываются налоги, имеющие отношение к прибыли, после чего остается чистая прибыль предприятия. Существует понятие «маржа чистой прибыли»: она являет собой отношение вышеописанной чистой прибыли к объему продаж и чаще всего называется чистой выручкой.

Эти две величины используют не только в сфере продаж, но и на биржах, в банках и многих других областях деятельности, более того, понятие торговой маржи применяется для многих сфер. Отдельные бизнесмены ошибочно считают, что маржа представляет собой то же самое, что и торговая наценка. Однако на самом деле, если маржа — это отношение полученного дохода к рыночной цене продукта, то торговая наценка рассчитывается нахождением соотношения между доходом от реализации продукции к ее себестоимости.

Рентабельность является соотношением между затратами и итоговым доходом компании, то есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.

Рентабельность является соотношением между затратами и итоговым доходом компании, то есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.

Важность брутто-маржи

Компании используют валовую маржу для оценки того, как их издержки производства связаны с их доходами. Например, если валовая маржа компании падает, она может искать процессы, которые позволят ей сократить затраты на рабочую силу или для поставщиков, которые предлагают более низкие затраты на материалы. В качестве альтернативы, он может решить увеличить цены для увеличения выручки.

Предприятия могут также использовать валовую прибыль, чтобы прогнозировать, сколько денег они оставили от продаж, чтобы покрыть другие операционные расходы. Например, если компания имеет 50% валовой прибыли, она знает, что она имеет только 0 долларов США. 50 из каждого доллара дохода, собранного для покрытия операционных расходов.Валовая прибыль может также использоваться для оценки эффективности компании или для сравнения двух компаний разных размеров друг с другом.

Как пользоваться формулой в Excel?

Для начала необходимо создать документ в формате Exc.

Примером расчета станет цена товара в 110 рублей, при этом себестоимость товара составит 80 рублей;

| Цена | Себестоимость | Наценка, % | Маржа, % |

| 110 рублей | 80 рублей |

Наценки рассчитываются по формуле:

Н = (ЦП – СС)/СС*100

Где:

- Н – наценка;

- ЦП – цена продажи;

- СС – себестоимость товара;

Маржи рассчитываются по формуле:

М = (ЦП – СС)/ЦП*100;

Где:

- М – маржа;

- ЦП – цена продажи;

- СС – себестоимость;

Приступаем к созданию формул для расчета в таблице.

Перед началом заведения формулы в таблице, вспомним правила из школьного курса математики, одним из которых является необходимость брать выражение в скобки.

Расчет наценки

Выбираем ячейку в таблице, нажимаем на нее.

Пишем без пробела соответствующий формуле знак или активизируем ячейки по следующей формуле (выполнять по инструкции):

=(цена – себестоимость)/ себестоимость * 100 (нажимаем ENTER);

При правильном заполнении в поле наценка должно выйти значение 37,5.

Расчет маржи

=(цена – себестоимость)/ цена * 100 (нажимаем ENTER);

При правильном заполнении формулы должно получиться 27,27.

При получении непонятного значения, например 27, 272727…. Нужно в опции «формат ячеек» в функции «число» выбрать нужное число десятичных знаков.

При проведении расчетов нужно необходимо всегда выбирать значения: «финансовый, числовой или денежный». Если в формате ячеек выбраны другие значения расчет не будет произведен или будет рассчитан некорректно.

«Так, а мне-то что считать: маржинальность или наценку?»

Логичный вопрос: если эти показатели об одном и том же, какой из них выбрать? Наш ответ — маржинальность. Вот несколько причин, по которым мы обычно оцениваем эффективность продаж через маржинальность.

1. Маржинальность проще для восприятия. Маржинальность — про то, как эффективно мы сработали с позиции выручки. Мы отрезаны сверху и не можем сработать эффективнее чем 100%. 100% — это такая цифра-идиллия, к которой мы стремимся.

Как мы убедились выше, наценка может принимать совершенно невероятные коэффициенты: 120%, 450%, 2867%. Нет верхнего предела, и это не укладывается в голове. Легче мыслить в пределах 0–100, чем в 0–заоблачные цифры.

2. При убытках наценка неинформативна и показывает непонятно что. Если мы сработали в убыток, маржинальность показывает, насколько велика беда. А наценка устроена так, что корректна только при работе в плюс.

3. Через маржинальность считаются показатели более высокого порядка. Все рассмотренные примеры выше строились вокруг одного единственного товара. Но при общем анализе гораздо интереснее посмотреть на маржинальность в целом по направлению или по всему бизнесу. Вы можете посчитать маржинальность всего бизнеса, а использовать наценку для этой цели — ну очень странно. Вы же его не продаете, а хотите узнать эффективность. Маржинальность как раз про эффективность. А раз общее считается через маржинальность, то частное лучше считать через нее. Не запутаетесь лишний раз.

4. Маржинальность используется в подсчете точки безубыточности.

ТБУ = Постоянные расходы / Маржинальность * 100%

Если вы будете считать ТБУ через наценку, то вам придется проделывать дополнительные математические расчеты: выводить из маржинальности наценку. Только смысл усложнять?

Точка безубыточности — ватерлиния вашего бизнеса

***

Маржинальность — это когда ты смотришь на листок бумаги и без лишних проблем уверенно читаешь написанное на нем слово. Наценка — когда ты подносишь этот листок к зеркалу и пытаешься прочитать слово с отражения. Чтобы привести надпись к нормальному виду, нужно подумать тысячу раз, воззвать к богам и законам преломления. А в результате написанное слово все равно не изменится.

Маржинальность и наценка — два зеркала, отражающие одну и ту же сущность. В одном отражение четкое и наглядное, в другом искаженное и перевернутое

Маржинальность и наценка — два зеркала, отражающие одну и ту же сущность. В одном отражение четкое и наглядное, в другом искаженное и перевернутое

Товары с высокой маржинальностью

Согласно опросу ритейлеров, самыми высокомаржинальными товарами являются:

- Безалкогольная продукция. Эта категория товаров обладает наиболее высокой наценкой. Действительно, затраты на производство этой продукции минимальны, а цены держатся на высоком уровне. Это достигается в основном за счет успешной рекламной кампании и пропаганды определенного образа жизни, которая эффективно действует на целевую аудиторию – подростков и молодежь. Это, в первую очередь, касается газированных напитков. Однако не отстает и простая питьевая вода. Особенно маржа возрастает при ее продаже на курортах. Детская вода является самым маржинальным товаром в этой категории.

- Цветы. Маржинальность этого товара также зависит от сезона. К определенным датам (8 марта, 14 февраля) цена на эти товары поднимается в разы.

- Товары ручной работы. Только автор такого товара имеет представление о его фактической стоимости. В виду его уникальности цена может существенно подниматься.

- Праздничная символика. Многие покупатели не могут обойтись на празднике без определённых атрибутов. К ним относятся, например, нарядные колпаки, свечи на торт, воздушные шарики, открытки и т.д. Эти товары у населения прочно ассоциируются с праздником. Затраты на их изготовление ничтожно малы и несопоставимы с высокими ценами на них в магазинах.

- Бижутерия. Этот товар широко востребован, потому что не стоит так дорого, как украшения из настоящих драгоценных камней. Поскольку для изготовления бижутерии используются дешевые ненатуральные материалы, то себестоимость таких изделий относительно низкая.

С этим списком товаров с высоким уровнем маржинальности не повредит ознакомиться начинающим предпринимателям, чтобы правильно определить свою нишу на рынке.