Ооо распределение прибыли

Содержание:

- Внутренние факторы, влияющие на прибыль

- Спорные моменты

- Общие положения

- Выплата прибыли: сроки и периодичность

- Структура уставного капитала ООО

- Особенности раздела прибыли в ООО

- Учет использования прибыли

- Правила распределения прибыли между участниками ООО

- Собрание учредителей

- Распределение прибыли в различных случаях — при УСН и ликвидации

- Особенности выплат собственникам и их сроки

- Распределение чистой прибыли

- Как происходит распределение прибыли?

Внутренние факторы, влияющие на прибыль

— конъюнктура рынка.

Каждое предприятие должно приспосабливаться именно к тем условиям, в которых

оно осуществляет свою деятельность. Нельзя, например, организовать производство

молочных продуктов во Вьетнаме, т.к. жители этой страны физически не

воспринимают лактозу, а Кузбассе не логичным будет организовать производство

экзотических фруктов, так как для этого нужен соответствующий климат;

— учет цен на

материально – технические ресурсы. Следует отметить, что данный фактор в

основном направлен на формирование точки безубыточного производства. Дело в

том, что рациональная политика закупок и продаж, являются основой формирования

финансовых результатов деятельности предприятия. От того на сколько выгодно

предприятие сможет закупить сырье и материалы, особенно при материалоемком производстве,

будет завесить уровень его прибыльности. Уровень цен на товары закупаемые

товары для торгового предприятия является основным фактором формирования

конечной розничной или оптовой цены. При этом высокий уровень цен на услуги,

которыми пользуется торговое предприятие (аренда, коммунальные платежи,

банковские услуги и др.) оказывает существенное влияние уровень его издержек

обращения, учитываемые при формировании прибыли от продаж;

— нормы амортизации.

Данный фактор показывает зависимость прибыли компании от метода начисления амортизации, которая в свою

очередь является составным элементом себестоимости;

— система налогообложения. Уровень налогового бремени предприятия является важным фактором, особенно в условиях роста ставок косвенных налогов, таких как НДС. Величина налога на прибыль и иных аналогичных налогов, которые оплачивает предприятие при применении специальных налоговых режимов, прямо влияет на итоговый финансовый результат – чистую прибыль.

Кроме рассмотренных

выше факторов, для торговых предприятий существенное значение в современных

условиях оказывает влияние монополизации рынка крупными сетевыми ритейлерами,

которые имея существенные финансовые возможности расширяют свой бизнес и

фактически лишают доли рынка и прибыли субъектом малого и среднего

предпринимательства.

В настоящее время, наблюдается также ситуация, при которой можно заметить не только проблему монополизации торговой сферы крупными сетевыми ритейлерами, но и планомерный переход торговли в масштаб «мирового товарооборота». В данном случае имеется ввиду потери предприятиями доли рынка за роста количества интернет – магазинов и иных торговых площадок и платформ в сфере IT – технологий.

Таким образом, если рассматривать финансовые результаты как показатели отраженные в отчете о финансовых результатах, то можно отметить, что факторами, влияющими на прибыль, являются, прежде всего, себестоимость продукции, объем продаж, их структура, цена на продукцию, а также качество финансового управления, качество и конкурентоспособность продукции, производительность труда и т. д. Себестоимость продукции и продаж является одним из основных факторов, влияющих на финансовые показатели предприятия. Себестоимость продукции и прибыль обратно пропорциональна: снижение себестоимости ведет к росту прибыли, а рост себестоимости к снижению прибыли и соответственно снижению уровня показателей рентабельности.

Просмотров 1 651

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Общие положения

Главной целью создания ООО является получение прибыли. Следовательно, процесс разделения дивидендов между учредителями является естественным

Но важно понимать, что чистый доход компании — деньги, которые получены в результате деятельности, за вычетом выплаченных налогов и счетов. Вопрос распределения прибыли лежит на участниках общества, и это право закреплено в ФЗ

Что такое ООО? Это общество, которое создается несколькими учредителями с целью увеличения уставного капитала и увеличения масштабов деятельности. У каждого собственника может быть различная доля (в зависимости от вложений в УК общества). Ее размер может определяться в процентах (50%) или в части от общей суммы. В приведенном примере это будет ½ от уставного капитала компании.

Не менее важной особенностью общества является возможность разделения дохода (чистой прибыли) между учредителями. Частота этой процедуры бывает различной

Как правило, она организуется раз в квартал, полгода или год. Не стоит путать разделение прибыли с выплатой дивидендов по акциям. В последнем случае выплаты производятся только раз в 12 месяцев.

Еще одна отличительная черта обществ — особенность структуры управления. Во главе ООО стоит гендиректор или правление, а также общее собрание владельцев. Последнее принимает ключевые решения для компании по коллегиальному принципу и с учетом правил, которые прописаны в уставе. Одним из вопросов, который может рассматриваться на собрании учредителей, является распределение прибыли общества.

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Выплата прибыли: сроки и периодичность

Части полученной прибыли выплачиваются учредителям и участникам ООО из:

- балансовой прибыли Общества в отчетном периоде, остающейся в его распоряжении после уплаты всех обязательных платежей в бюджет;

- остатка нераспределенной прибыли прошлых периодов.

Основанием для проведения расчетов размера выплат прибыли учредителям ООО является решение собрания всех учредителей. Решение обладает законным правом, если на собрании присутствуют более 50% участников, и оно принято большинством голосов.

Такое положение должно закрепляться в уставе Общества в обязательном порядке.

Скачать образец оформления протокола можно здесь.

От вклада каждого участника в уставной капитал ООО зависит размер процента прибыли, если уставом не предусмотрен иной порядок.

Выше названным федеральным законом обусловлен максимальный период по времени, когда можно проводить выплаты части прибыли каждому участнику. Он ограничен 60 календарными днями от даты принятия решения общим собранием. Уставом Общества допустимо изменять эти сроки в сторону уменьшения.

В большинстве случаев ООО является плательщиком единого налога, поэтому не имеет права выплачивать часть прибыли в не денежной форме.

При возникновении различных форс-мажорных обстоятельств положенные доли прибыли каждого участника не выплачиваются. Это дает право участнику требовать свою прибыль в течение 3 лет.

Невостребованная доля возвращается бухгалтерией в состав нераспределенной прибыли.

Структура уставного капитала ООО

Уставной капитал формируется в организации и зависит от размера взноса участников. Выделяют структурные особенности капитала, зависящие от указанного деления.

На собрании учредителей организации принимается решение о сроках распределения полученной прибыли. Период определяется в три, шесть месяцев или один год. Размер вклада участников рассчитывается в процентном соотношении либо в частях.

Особенности ООО

Особенности ООО

Эквивалентом выступают денег. Как пример, 25 процентов = 1/4 часть.

Для производства оплаты требуется решение исполнительного органа организации. Документ принимается директором учреждения или главой правления.

Орган, наделенный исполнительными полномочиями, не ведает вопросами относительно деления дохода. Однако на него возлагается ответственность по исполнению обязанностей перед обладателями акций компании.

Особенности раздела прибыли в ООО

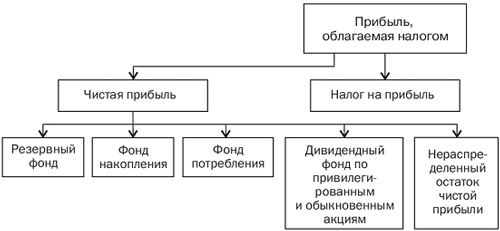

Разделение суммы чистой прибыли, остающейся после налогообложения, регламентируется:

- уставом общества с ограниченной ответственностью;

- корпоративным соглашением между действующим составом учредителей ООО;

- внутренним распорядительным документом правового регулирования раздела прибыли.

Как правило, в уставе Общества изначально обуславливаются направления распределения доходов:

- расширение бизнес-деятельности за счет развития и увеличения объемов производства;

- аккумулирование средств на резервном, социальном, накопительном и иных видах внутренних фондов;

- накопление средств для устранения временных финансовых затруднений, обеспечение нормальных условий деятельности, финансирование непредвиденных затрат;

- создание социального фонда;

- премирование работников Общества;

- выплаты дивидендов учредителям ООО.

Первичным бухгалтерским учетом и отчетностью определяется размер «чистой» прибыли за отчетный период. Урегулирование вопроса об использовании полученной прибыли по направлениям, принимается большинством голосов на собрании всех участников ООО, что фиксируется протокольно.

Ознакомившись с видео, Вы узнаете подробности распределения чистой прибыли между участниками ООО – на что ориентируются руководители, начисляя денежные средства своим сотрудникам.

Учет использования прибыли

В соответствииии с законодательством предприятия платят из валовой прибыли в бюджет налог на прибыль и отдельные виды доходов, оставшаяся часть (чистая прибыль) используется предприятием. Распределение налогооблагаемой прибыли отражают на счете 81 «Использование прибыли». Здесь учитывают направление прибыли на налог на прибыль и другие налоговые платежи, источником уплаты которых будут финансовые результаты и прибыль, остающаяся в распоряжении организации. Начисление платежей в бюджет демонстрируется по дебету счета 81 и кредиту счета 68 «Расчеты с бюджетом». Перечисление средств в бюджет демонстрируется по дебету счета 68 и кредиту счета 51.

Суммы использованной прибыли на счете 81 списываются на уменьшение прибыли после утверждения годового отчета в порядке реформации баланса в дебет счета 80 «Прибыли и убытки» с кредита счета 81 «Использование прибыли», после чего счет 81 «Использование прибыли» закрывается.

Нераспределенная прибыль отчетного года списывается в дебет счета 80 «Прибыли и убытки» и в кредит счета 88 «Нераспределенная прибыль (непокрытый убыток)». Непокрытый убыток списывается в кредит счета 80 и дебет счета 88.

Счет 88 «Нераспределенная прибыль (непокрытый убыток)» служит для учета движения нераспределенной прибыли или непокрытого убытка предприятия и фондов специального назначения. Счет 88 активно-пассивный, к нему при необходимости открывают субсчета:

- 88-1 «Нераспределенная прибыль (убыток) отчетного года»;

- 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет»;

- 88-3 «Фонды накопления»;

- 88-4 «Фонд социальной сферы»;

- 88-5 «Фонды потребления» и др.

Нераспределенная прибыль может быть направлена на отчисления в резервный капитал или другие фонды, необходимые для осуществления деятельности предприятия и социального развития коллектива, на выплату доходов учредителям и др. При распределении прибыли на суммы начисленных выплат дебетуют субсчет 88-1 «Нераспределенная прибыль (убыток) отчетного года» и кредитуют счета 70 «Расчеты с персоналом по оплате труда» (работниками организации) и 75 «Расчеты с учредителями» (сторонними участниками).

Оставшаяся после выплаты доходов учредителям сумма нераспределенной прибыли отчетного года списывается с дебета субсчета 88-1 «Нераспределенная прибыль (убыток) отчетною года» в кредит субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет». Убытки отчетного года списываются с кредита счета 88-1 «Нераспределенная прибыль (убыток) отчетного года» в дебет счетов:

- 86 «Резервный капитал» – при списании за счет средств резервного капитала;

- 88 «Нераспределенная прибыль (непокрытый убыток)» – при списании за счет специальных фондов;

- 75 «Расчеты с учредителями» – при погашении убытка за счет целевых взносов учредителей организации и других счетов.

В случае, когда принимается решение о резервировании на бухгалтерском балансе непокрытого убытка для списания в будущие периоды, сумма убытка переносится с кредита субсчета 88-1 «Нераспределенная прибыль (убыток) отчетного года» в дебет субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет». При использовании нераспределенной прибыли прошлых лет операции отражают по дебету субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» и кредиту счетов:

- 86 «Резервный капитал» – при направлении прибыли на пополнение резервного капитала;

- 85 «Уставный капитал» – при направлении прибыли на увеличение уставного капитала;

- 88 «Нераспределенная прибыль (непокрытый убыток)» – при направлении прибыли на увеличение фондов специального назначения;

- 75 «Расчеты с учредителями» – при направлении прибыли на выплату доходов учредителям и др.

Списание непокрытого убытка прошлых лет отражают по кредиту субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» н дебету счетов:

- 86 «Резервный капитал» – при погашении убытка за счет резервного капитала;

- 75 «Расчеты с учредителями» – при погашении убытка за счет целевых взносов учредителей организации и других счетов.

Далее: формирование прибыли

Правила распределения прибыли между участниками ООО

Прибыль, полученная после осуществления всех государственных выплат (налогов, страховых взносов и т. д.) может быть распределена между сотрудниками организации. Размер дохода каждому работнику назначается на всеобщем собрании, которое проводится или один раз в год, или раз в квартал.

Предупреждать сотрудников о грядущем собрании следует заранее, желательно за месяц до начала его проведения.

Распределение дохода участникам ООО производится путём всеобщего голосования и набором большинства количества голосов. Отсутствие сбора участников организации даёт право руководителю организации направить денежные средства на развитие ООО, а не сотрудникам.

Руководитель организации распределяет доход на каждого участника общества согласно внутреннему распорядку ООО, который подразумевает получение такого количества денежных средств, которые были вложены в создание организации. Существуют и иные подходы к назначению прибыли, но они должны быть прописаны в главном документе организации и обговорены с руководителями ООО.

Прибыль, получаемая участниками организации, подлежит налогообложению в размере 13% или 15%. Процентная ставка зависит от статуса сотрудника, который должен получить свою часть дохода.

Единоличный руководитель организации имеет право сам назначить денежные средства своим сотрудникам, не собирая других руководителей, так как их на самом деле нет. Начальник готовит протокол и приказ на выплату денежных средств сотрудникам от суммы денег, имеющихся у владельца ООО и только после этого выплачивает причитающуюся сумму каждому работнику организации.

Посмотрев, это короткое видео, Вы подробно ознакомитесь с тем, как происходит распределение дохода между участниками ООО, на что ориентируются руководители, начисляя прибыль своим сотрудникам.

Документальное оформление распределения дохода

Начисление денежных средств сотрудникам ООО производится на основании протокола и решения общего собрания. Доход на каждого члена организации вычисляется индивидуально, так как всё зависит от размера вклада денежных средств в развитие бизнеса сотрудником на первоначальном этапе.

Расчёт получаемой прибыли на каждого сотрудника отражается в бухгалтерских отчётах и справках.

Начисляется доход членам ООО при предоставлении следующего пакета документов:

- бухгалтерский отчет о наличии денежных средств для выплаты причитающихся денег сотруднику;

- справка о размере дохода участника ООО;

- предписание начальника ООО о распределении прибыли между участниками организации на основании проведённого собрания;

- документ, свидетельствующий о хорошем финансовом состоянии организации;

- постановление собрания о назначении дохода каждому участнику ООО;

- предписание начальника организации о начислении и выплате дохода сотрудникам ООО;

- бухгалтерский документ о погашении задолженности по выплате дохода сотрудникам организации.

Решение о распределении прибыли

Постановление о распределении прибыли составляется комиссионно, в письменной форме и только после написания протокола.

Решение должно содержать в себе следующие пункты:

- название организации;

- датировку и место, где принимается постановление;

- код или номер решения (если имеется);

- персональные данные сотрудника организации, на которого составляется данное постановление;

- доход и промежуток времени, за который он ему выплачивается;

- в случае неполной оплаты прибыли, а только части, в документе указывается, на что будет потрачена вторая часть денежных средств;

- промежуток времени, в течение которого будет произведена выплата;

- в каком виде будет прибыль;

- где будет произведена выплата;

- подпись с инициалами и расшифровка.

В решении должны быть освещены следующие вопросы:

- процедура начисления прибыли сотрудникам;

- как будет произведена выплата (наличными, картой или ценными бумагами);

- в какой промежуток времени ждать денежных средств;

- какой доход будет подвержен делению между участниками (за 3 месяца или за год).

На основании решения, принятого на всеобщем собрании, составляется руководителем ООО приказ о назначении выплат сотрудникам организации.

Вынесение решения и назначение выплат денежных средств из общего дохода накладывается на руководителей организации и непосредственно на самих членов ООО.

Решение комиссии направляется в отдел бухгалтерского учёта, где бухгалтер начисляет денежные средства всем участникам ООО.

Собрание учредителей

В начале деятельности предприятия должна состояться встреча его учредителей. На ней определяется величина основного фонда и доли каждого из участников в нем. Это первое собрание является основным и требует присутствия всех участников. Во время обсуждения планов деятельности ООО также определяется периодичность проведения собраний учредителей. На собрании главенствует председатель, выбранный из числа учредителей общества.

Решения, принимаемые на собрании участников ООО, обязательно вносятся в протокол. Уставом определяется периодичность встреч. Согласно законодательству РФ собрание должно проводиться за два месяца до окончания отчетного года или до конца марта последующего. За невыполнение предписанных законом сроков на предприятие может быть наложен штраф. Участников ООО письменно информируют о проведение очередного или внеочередного собрания за 30 дней до события.

Распределение прибыли в ООО между участниками по протоколу производится после того, как на заседании вкладчиков были рассмотрены вопросы, касающиеся развития предприятия и формирования его фондов.

Распределение прибыли в различных случаях — при УСН и ликвидации

Известно, что распределение чистого дохода предприятия производится на базе информации, полученной из бухучета. По законодательству это правило работает для всех компаний, вне зависимости от вида отчетности перед ФНС. До 2013 года общества могли не вести промежуточных финансовых отчетов, отчитываясь только в конце года. Это значит, что распределение прибыли осуществлялось только один раз, после того, как компанией были выплачены все сборы, налоги и отчисления.

Отдельный вопрос — ликвидация компании. Она может производиться двумя путями — добровольно или принудительно. В первой ситуации учредители сами принимают решение о прекращении деятельности, а во втором случае это делает суд. Решение о ликвидации принимается на общем собрании, а в завершение оформляется протокол, назначается комиссия и активизируется работа по выплате кредиторского долга.

Как только все расчеты по задолженностям произведены, оставшиеся активы передаются по специальному акту учредителям, имеющим на них соответствующие права. Распределение производится с учетом долей. После этого оформляется ликвидационный баланс, а далее документ подлежит утверждению. Как только сформирован полный пакет бумаг, он передается в специальный орган для регистрации и завершения процесса ликвидации.

Если по результатам оформленного баланса виден убыток, он в обязательном порядке погашается за счет уставного капитала предприятия.

Особенности выплат собственникам и их сроки

Многие люди в процессе деятельности сталкивались с термином «дивиденды». Несмотря на его популярность, встретить подобную формулировку в нормативных бумагах или законах не получится. Если речь идет об ООО, применяется слово прибыль. Второй термин больше подходит для распределения дохода, полученного держателями ценных бумаг.

Распределение чистой прибыли производится по факту принятия соответствующего решения на собрании учредителей. Здесь же определятся, какая доля от общей суммы, и на какие цели будет потрачена. Размер выплат, предназначенных для каждого участника, зависит от его доли в УК общества. Чем она выше, тем больше выплаты. Но здесь стоит ориентироваться не только на решение собрания, но и на условия, прописанные в уставе общества. В этом документе может быть определен иной подход в распределении.

Отдельного внимания заслуживают сроки, в течение которых производятся выплаты. По законодательству распределенная прибыль должна поступить на счет каждого из учредителей в период до 60 дней, начиная с момента, когда соответствующее решение было принято на собрании участников. На собрании могут быть определены меньшие сроки выплат. Кроме того, в уставе также может быть отражена другая информация. Главное, чтобы верхний срок, когда может быть произведена выплата, не превышал 60 дней.

Как быть в ситуации, когда в положенный период распределенная прибыль не дошла до одного или нескольких учредителей? В этом случае за собственником остается право требовать свои деньги в течение 3-х лет с момента истечения положенных по закону 60-ти дней на проведение выплаты. Снова-таки, у собрания есть право увеличить срок обращения за прибылью, что также должно найти отражение в уставе ООО.

Если в указанный период учредитель не обратился за деньгами, они перечисляются в состав нераспределенной прибыли. Но здесь имеется исключение. Если было доказано, что собственник отказался от положенных ему средств под давлением, срок истребования прибыли будет восстановлен.

Распределение чистой прибыли

Рассматриваемый вид прибыли делится согласно документации, представленной бухгалтерами. Деление происходит в конце периода, который считается отчетным. Когда вопрос встает относительно распределения финансовых средств, решение принимается путем проведения голосования. В случае не достижения общего согласия, собрание переносится на другое время.

Финансы организации могут быть израсходованы в целях:

- увеличения фонда, принадлежащего организации;

- премиальные отчисления;

- модернизации и увеличения размером деятельности и производства;

- по программам социальной направленности;

- расширения капитала;

- возмещение убытков, которые были причинены в прошлые года;

- организация резерва, носящего финансовый характер;

- прочие траты.

Распределение дохода на предприятиях различных организационных форм

Распределение дохода на предприятиях различных организационных форм

Не во всех ситуациях направления трат прописаны в уставе, также как и сроки их исполнения. Если в уставе прописано, когда должны производиться выплаты, то на собрании оглашается отчет о выполнении данных предписаний. Выплачиваются средства согласно бумагам, представленным бухгалтерами.

Если периоды устанавливаются на собрании, то отчет оглашается после окончания периода отчетного, потому что в документацию бухгалтерии не внесены необходимые записи.

Как происходит распределение прибыли?

Распределение прибыли – прерогатива общего собрания участников Общества, которое раз в квартал, раз в полгода или по итогам года принимает решение о том, как будет распределяться полученная чистая прибыль. Решение о распределении прибыли принимается голосованием (если кворума нет, то собрание не может принять решение и должно быть перенесено), а прибыль может быть направлена на:

Распределение прибыли – прерогатива общего собрания участников Общества, которое раз в квартал, раз в полгода или по итогам года принимает решение о том, как будет распределяться полученная чистая прибыль. Решение о распределении прибыли принимается голосованием (если кворума нет, то собрание не может принять решение и должно быть перенесено), а прибыль может быть направлена на:

- развитие производства и бизнеса

- пополнение существующих фондов

- создание финансовых резервов организации

- финансирование социальных программ компании

- премии работникам ООО

- выплаты участникам Общества

Иногда уже в Уставе ООО указаны цели, на которые направляется чистая прибыль Общества, а также сроки выплат. В этом случае выплаты участникам уже на дату общего собрания отражаются в бухгалтерских документах. В остальных случаях объявление размера дохода за год участников общества происходит уже после отчетной даты, поэтому в бухгалтерских документах за отчетный период, в который получена прибыль, никакие записи о выплатах не вносятся.