Отношение к прибыли

Содержание:

- Финансы коммерческой организации

- Выручка НКО. Какой предпринимательской деятельностью может заниматься НКО?

- Оглавление

- Ч.1 статьи 50 ГК РФ

- Ч.2 статьи 50 ГК РФ

- Ч.3 статьи 50 ГК РФ

- Ч.4 статьи 50 ГК РФ

- Ч.5 статьи 50 ГК РФ

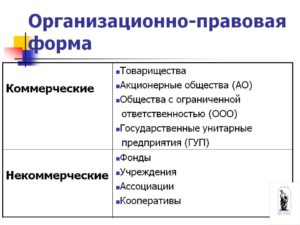

- Коммерческие организации

- Сравнительная таблица признаков коммерческих и некоммерческих организаций

- Прибыль НКО. Куда некоммерческая организация её может потратить?

- Проблемы извлечения доходов от предпринимательской деятельности в рамках НКО

Финансы коммерческой организации

Финансы организаций, относящихся к коммерческим – это главное звено финансовой системы. Ими охвачено большинство процессов, направленных на производство, распределение, использование ВВП в денежной оценке. Есть другое определение, по которому финансы предприятий представляют собой денежные или иные взаимоотношения, возникающие при осуществлении разных видов предпринимательства, в результате формирования личного капитала, целевых денежных фондов, их использования, дальнейшего перераспределения.

С экономической точки зрения, финансы КО подлежат группировке между следующими лицами и группами:

- учредителями при создании предприятия;

- организациями и предприятиями при производстве, дальнейшей реализации товаров, работ, услуг;

- подразделениями предприятия – при определении источников финансирования;

- организацией и работниками;

- предприятием и вышестоящей организацией;

- предприятием и КО;

- финансовой государственной системой и предприятием;

- банковской системой и предприятием;

- инвестиционными институтами и предприятием.

При этом финансы КО обладают теми же функциями, что государственные или муниципальные финансы – контроль и распределение. Обе функции тесно связаны между собой.

Распределительная функция предполагает формирование начального капитала, его дальнейшее распределение таким образом, чтобы максимально учитывать интересы всех хозяйственных подразделений организации, производителей товаров и государства.

Основу контрольной функции составляет ведение учета расходов, связанных с выпуском, реализацией продукции, контроль за порядком формирования, распределения денежных фондов.

Основу управления финансами коммерческих организаций составляет определенный финансовый механизм, представленный следующими элементами:

- финансовое планирование – непременное условие существования любого предприятия. Планирование требуется не только при открытии КО, но и на этапе всего развития. В ходе планирования происходит сопоставление ожидаемых результатов и доходов с вложениями, выявляются возможности предприятия;

- финансовый контроль за организациями, форма собственности которых является негосударственной, со стороны государственных органов власти осуществляется в части исполнения обязательств перед налоговыми органами, а также при использовании средств из государственного бюджета. Это происходит, когда КО получают денежные суммы в виде государственной помощи. Виды контроля – аудиторский, внутрихозяйственный;

- анализ выполнения прогнозов и планов. Здесь необязательно проверяется выполнение планов. Такой анализ больше направлен на выявление возможных причин отклонений плановых показателей от прогнозных значений.

Выручка НКО. Какой предпринимательской деятельностью может заниматься НКО?

Главная ошибка, определить разрешенные виды деятельности по ОКВЭД в ЕГРЮЛ. Это правило касается коммерческих организаций. Некоммерческим организациям тоже присваивается ОКВЭД в ЕГРЮЛ и листе статистики, как основной вид деятельности, но для НКО именно устав регламентирует виды деятельности, которыми она может заниматься. В разделе устава «Цели и предмет деятельности» описаны направления некоммерческой и коммерческой деятельности. Сложность заключается в том, что это не ОКВЭДы. При регистрации, юрист описывает направления деятельности в рамках законодательства, после чего они проходят правовую экспертизу в МИНЮСТЕ. Все подряд туда не запишешь

Если попроще, важно понять главный принцип, звучит он примерно так:»Некоммерческая организация вправе заниматься деятельностью приносящей доход, в рамках своей уставной деятельности, с целью пополнения имущества организации и проведения некоммерческих мероприятий»Приведу простые примеры:

- АНО ведет деятельность в области спорта и проводит спортивные мероприятия. Также она проводит платные занятия в области спорта. С прибыли от которых проводит бесплатные занятия.

- Общественная организация защищает законные права граждан. Также она оказывает платные консультации в области права. С прибыли от которых проводит бесплатные семинары и форумы по защите прав граждан.

- Ассоциация работает в области медицины. Также она оказывает платные исследовательские услуги. Прибыль от которых позволяет купить дорогостоящее оборудование для проведения собственных исследований.

Как видно, даже коммерческая деятельность в НКО, несет в себе социально-ориентированное направление.Важно! Часто возникает желание притянуть «за уши» к НКО чисто коммерческое направление как: строительство, транспортные услуги, агентские услуги, производство, финансовые услуги и.т.д. С целью оптимизации налогов

Во-первых, такой устав не пройдет правовую экспертизу МИНЮСТа. Во-вторых, даже если создать какой-то обтекаемый устав подразумевающий такое направление, МИНЮСТ в рамках деятельности проанализирует состав расчетного счета, заблокирует расчетные счета с деньгами и потом ликвидирует НКО. И чем больше будет выражено нарушение, тем больше вероятность негативных последствий. В общем, не надо так делать.Но если очень хочется, можно поступить по другому. НКО не запрещено делать вложения. Из чего следует:

- Некоммерческая организация имеет право размещать свободные средства, например открыть депозит в банке. Полученные проценты будут доходом НКО.

- Передать имущество НКО управляющей компании. Она в свою очередь, как коммерческая организация, использует его в коммерческом поле. Предоставляя НКО доход от использования имущества, за вычетом своих услуг.

- НКО может стать учредителем коммерческой организации, произвести вклад в уставной капитал и получать дивиденды.

Соответственно сама НКО не ведет недоступную коммерческую деятельность, она производит вложение в коммерческую структуру, получая только доход от своих вложений

Важно понимать, что вложения не могут быть единственной деятельностью НКО, они являются всего лишь инструментом для пополнения средств, которые необходимы для достижения некоммерческих целей организации.Обязательно надо сказать, что АНО (Автономная некоммерческая организация) больше других предрасположена к деятельности приносящей доход. Более того, именно в АНО возникает частный случай, когда коммерческая деятельность может быть главной и почти единственной.Важно! НКО не имеет цели получение финансового результата, рекомендуемые показатели доходности, рентабельности, прибыли, вычета и.т.д

к НКО не применимы, даже если она ведет коммерческую деятельность.Частный случай возникает, когда некоммерческая организация выполняет все свои уставные цели в рамках социально-ориентированной деятельности приносящей доход. Приведу пример:АНО оказывает услуги в рамках высшего образования. Цель АНО — развитие образования. Организация не извлекает из деятельности приносящей доход прибыль. Смета построена таким образом, чтобы доходы были равны расходам. Тем самым, стоимость обучения уменьшается и делает образование более доступным, что и является некоммерческой целью. Услуги оказываются по себестоимости в рамках коммерческой деятельности, одновременно достигая некоммерческие цели.Также могут работать спортивные секции, музеи, выставки, театры, сады, школы, больницы. Все они в основном создаются в форме АНО.

Оглавление

Ч.1 статьи 50 ГК РФ

1. Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Ч.2 статьи 50 ГК РФ

2. Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

(п. 2 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

Ч.3 статьи 50 ГК РФ

3. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

П.1 статьи 50 ГК РФ

П.1 статьи 50 ГК РФ

1) потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)

П.2 статьи 50 ГК РФ

2) общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

(в ред. Федерального закона от 23.05.2015 N 133-ФЗ)

2.1) общественных движений;

(пп. 2.1 введен Федеральным законом от 23.05.2015 N 133-ФЗ)

П.3 статьи 50 ГК РФ

3) ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные палаты;

(в ред. Федеральных законов от 13.07.2015 N 268-ФЗ, от 07.02.2017 N 12-ФЗ)

П.4 статьи 50 ГК РФ

4) товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества;

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)

П.8 статьи 50 ГК РФ

8) учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

П.13 статьи 50 ГК РФ

13) адвокатских образований (являющихся юридическими лицами);

(пп. 13 введен Федеральным законом от 13.07.2015 N 268-ФЗ)

П.15 статьи 50 ГК РФ

15) нотариальных палат.

(пп. 15 введен Федеральным законом от 07.02.2017 N 12-ФЗ)

(п. 3 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

Ч.4 статьи 50 ГК РФ

4. Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

(п. 4 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

Ч.5 статьи 50 ГК РФ

5. Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением казенного и частного учреждений, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью (пункт 1 статьи 66.2).

(п. 5 введен Федеральным законом от 05.05.2014 N 99-ФЗ)

6. К отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства (статья 2), правила настоящего Кодекса не применяются, если законом или уставом некоммерческой организации не предусмотрено иное.

(п. 6 введен Федеральным законом от 05.05.2014 N 99-ФЗ)

Коммерческие организации

Коммерческое предприятие представляет собой юридическое лицо, которое занимается определенным видом деятельности с целью получить от этой деятельности прибыль. Получение дохода – это главная цель и основной отличительный признак коммерческих предприятий.

Существующие коммерческие организации могут иметь разные формы. Форма предприятий такого типа зависит от того, какие задачи ставит перед собой создатель предприятия.

Формы коммерческих предприятий объединяются в группы, которые, в свою очередь, подразделяются на подгруппы. К примеру, акционерное общество (АО) – это группа форм коммерческих предприятий. АО бывают открытыми (ОАО) и закрытыми (ЗАО). Это уже подгруппы форм.

Помимо акционерных обществ, коммерческая фирма может быть представлена такими формами, как товарищество, унитарное предприятие, кооператив, крестьянское хозяйство, торговая компания и другими.

У каждой группы форм частного предприятия существуют собственные правила, наборы прав и обязанностей. Тем не менее, любая коммерческая компания, вне зависимости от ее формы, подчиняется нормам, установленным на законодательном уровне.

Все коммерческие организации имеют следующие схожие черты:

- Цель существования любой частной компании — получение прибыли. Другими словами, доходы коммерческого предприятия должны быть выше расходов.

- Единая концепция создания, соответствующая действующему законодательству.

- Разделение полученной прибыли между всеми владельцами фирмы.

- Существование совместного имущества, которым владельцы распоряжаются согласно действующему законодательству.

- Возможность самостоятельно реализовывать свои права и обязанности, а также отстаивать собственные интересы в органах судебной власти.

- Финансовая независимость.

Сравнительная таблица признаков коммерческих и некоммерческих организаций

| Признаки | Коммерческие компании | Некоммерческие организации |

|---|---|---|

| Наличие органов управления | Имеются | Имеются |

| Наличие обособленного имущества | Есть | Есть |

| Возможность выступать в обороте от своего имени | Имеется | Имеется |

| Самостоятельная гражданско- правовая ответственность | Имеется | Имеется |

| Регистрация в ЕГРЮЛ | Обязательна | Обязательна |

| Ведение бухгалтерского учета | Обязательно | Обязательно |

| Курирующий орган | Нет, либо отраслевой орган, если компания занимается деятельностью, подпадающей под лицензирование | Министерство Юстиции РФ, а также отраслевой орган, если организации занимается деятельностью, подпадающей под лицензирование |

| Правоспособность | Полная | Ограниченная |

| Персонал | — Сотрудники, работающие по трудовым договорам — Физические лица, работающие по гражданско правовым договорам | — Сотрудники, работающие по трудовым договорам — Физические лица, работающие по гражданско правовым договорам — Волонтеры |

| Цель деятельности | Извлечение и распределение прибыли | Достижение социальных, культурных, благотворительных и иных общественно — полезных целей |

| Организационно — правовые формы | ПАО, АО, ООО, крестьянские хозяйства, партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия | Потребительские кооперативы, общественные организации, движения, союзы и ассоциации, ТСН, автономные некоммерческие организации, частные учреждения, фонды, казачьи общества, адвокатские и нотариальные палаты, госкорпорации и т.д. |

| Источник доходов | Предпринимательская деятельность, направленная на извлечение прибыли | Взносы участников, пожертвования, гранты, поступления из бюджета, предпринимательская деятельность для достижения целей, указанных в Уставе |

| Налоговый режим | ОСНО, УСН, ЕНВД, ЕСХН | ОСНО или УСН |

Прибыль НКО. Куда некоммерческая организация её может потратить?

Его задают почти все, кто создает НКО и рассматривает возможность ведения деятельности приносящей доход.Полученная чистая прибыль с 99 счета — Прибыли и убытки, направляется на счет 86 Целевое финансирование. Т.е. становится взносом на развитие уставных целей некоммерческой организации. Другими словами, прибыль НКО становится некоммерческим взносом себе.Учредители или другие органы управления не могут претендовать на чистую прибыль, в НКО нет бенефициаров, которые владеют имуществом организации.В НКО могут быть сотрудники с заработной платой, а также компенсация расходов этих сотрудников, через авансовые отчеты и командировки. Эти статьи принимаются к расходам и впоследствии уменьшают чистую прибыль, но до ее формирования, а не после.По этой причине, НКО с активной деятельностью приносящей доход стараются реализовать свои цели и сформировать расходы до получения чистой прибыли и не платить лишних налогов

Важно, чтобы это старание не нарушало закон и уставные цели.Это одна из главных причин, почему НКО так редко применяют УСН 6%. Часто это происходит по незнанию и не осознано.Вроде всё

Старался немного упростить материал. Не добавлял нудных ссылок на законы и статьи.Если, что-то упустил, смело пишите в комментарии.

Проблемы извлечения доходов от предпринимательской деятельности в рамках НКО

В «нулевых» государство более или менее навело порядок в этой сфере и закрыло самые одиозные НКО либо направило их деятельность в цивилизованное русло. Однако законопослушный мелкий и средний бизнес продолжал (и продолжает) использовать некоммерческие организации, как прикрытие для предпринимательской деятельности.

Например, на сайте Минтруда РФ можно ознакомиться с перечнем организаций, имеющих право на проведение специальной оценки условий труда (СОУТ). Среди них вы найдете частные учреждения и автономные НКО. Правда, раньше их было еще больше. Однако и сейчас подобных организаций достаточно много. Осуществление СОУТ — это чрезвычайно доходный бизнес. Для его ведения нужны серьезные вложения и наличие хорошо оборудованной лаборатории.

Далее, на ресурсе Роскомнадзора вы сможете ознакомиться с НКО, которые занимаются бизнесом в сфере телевидения и радиовещания, а на сайте Росздравнадзора можно получить информацию о некоммерческих компаниях, торгующих лекарственными препаратами.

2. «Раздел» прибыли

Почти все небольшие НКО используют упрощенную систему (УСН), где объектом налогообложения являются доходы. Налоговая ставка в данном случае составляет 6%. Заплатив налоги, участники НКО спокойно «начисляют» себе высокие зарплаты, выводят деньги по фиктивным договорам на подставных лиц, либо просто тратят деньги организации на личные нужды.

Минюст, как правило, не проверяет подобные затраты (если, конечно, НКО не является иностранным агентом или получателем грантов либо бюджетных средств). А ИФНС расходы НКО вообще не интересуют, так как налогооблагаемой базой, в данном случае, являются только доходы. Впрочем, в последние годы ситуация меняется.

НКО, получающие средства из зарубежных источников, можно сказать «подставили» рядовых бизнесменов, использующих некоммерческие организации для извлечения прибыли. Государство стало более внимательно следить вообще за всеми НКО. В результате, то в одном регионе, то в другом некоммерческие компании иногда привлекаются к ответственности.

Так, в Екатеринбурге Минюст «наказал» организацию инвалидов за то, что она (в числе прочих нарушений) владела кафе, парикмахерской, эротическим массажным салоном, торговала алкогольной продукцией, а большая часть средств уходила в карман руководства и третьих лиц (решение Кировского районного суда г. Екатеринбурга по делу №2 — 6044/40 (14) от 17.09.2014 года).

Однако в большинстве случаев такие НКО действуют и процветают. Как, утверждают, опрошенные нами предприниматели, из — за политических НКО и «грантоедов» бизнес стало вести несколько сложнее. Но в целом, Минюст и ФНС пока еще сквозь пальцы смотрят на эти нарушения.

При ведении бизнеса через некоммерческую организацию возникают многочисленные проблемы при его «продаже или оформлении наследства». В НКО нет акций или долей, как в ПАО или в ООО. Следовательно, приходится идти на различные ухищрения. Например, почти все автошколы в России зарегистрированы в форме частных образовательных учреждений.