Снижение затрат на производство: анализ расходов, методы их сокращения

Содержание:

- Оптимизируйте документооборот

- Информационные потоки

- Всем сестрам по серьгам – или сокращаем по нормативу

- Хорошее дело быстрым не бывает!

- Используйте площади экономно

- 5 правил безопасного сокращения расходов

- Смело, товарищи, в ногу!

- Ну, и кто за все ответит?

- Контроль расходов

- Определяем структуру затрат и декомпозируем ее

- Сначала режем инвестиции

- Анализ общей структуры затрат

Оптимизируйте документооборот

Переход на систему электронного документооборота – современный тренд. Большинство ведущих компаний мира следуют именно по этому пути из экономических и экологических соображений. Электронный документооборот значительно снижает издержки на печать. Один сотрудник в год способен потратить до 25 000 рублей на печатные материалы, а оптимизация инфраструктуры печати позволит сократить до 30% расходов.

Особенно высоких результатов при этом достигнут организации, которые работают в разных регионах и городах, и нуждаются в постоянном обмене документацией. Конечно, полностью от печати отказаться не представляется возможным, но свести к минимуму – легко.

Если вы решили оптимизировать расходы на печать, начните с внедрения полноценной системы управления документооборотом (Managed Document Services, MDS). Этот подход предполагает всесторонний анализ печатной техники по различным параметрам: размер компании, плановые задачи сотрудников, классификатор информации необходимой в печатной виде, оценка ее объемов и прогнозирование, текущее состояние: кто, что и сколько печатает и т. д. В результате оптимизации документооборота затраты сократятся, а функциональность, доступность и качество сервиса печати останутся на должном уровне.

Информационные потоки

Реализация стратегии требует четкого выбора, какие возможности компании должны получить больше ресурсов и какие меньше. После того как такие решения приняты, лидеры обязаны сделать их ясными для каждого в организации. Несколько заявлений «сверху» не достигнут желаемого эффекта. Руководители, начиная с генерального директора и ниже должны регулярно и последовательно подкреплять принятые решения, разъясняя стратегические цели и изменения в организационном поведении, необходимые для их достижения. По мере распространения понимания, выборы менеджмента и сотрудников в отношении ресурсов начнут отражать стратегические приоритеты.

Джек Уэлч продемонстрировал мощь информационных потоков три десятилетия назад, когда он намеревался сделать General Electric «наиболее конкурентоспособной компанией на земле», сфокусировавшись исключительно на рынках, где она может быть номер один или номером два по эффективности. После того, как он обрисовал стратегию 500 топ-менеджерам, он конкретизировал соответствующие приоритеты в серии ежемесячных встреч с лидерами компании. Он транслировать сообщение о своем видении в многочисленных выступлениях, и довел ее до рядовых сотрудников в еженедельных визитов на заводы и в офисы GE. В конечном итоге десятки тысяч сотрудников GE усвоили и эти приоритеты, и стали руководствовались ими в своей повседневной работе.

Всем сестрам по серьгам – или сокращаем по нормативу

Еще в 1963 году Питер Друкер в своей статье «Менеджмент и эффективность бизнеса» в HBR написал: «Всем известно, что традиционный способ контролировать издержки посредством сокращения всех расходов без разбора на 15% неэффективен, если не разрушителен». Тем не менее, такой способ продолжает пользоваться большой популярностью в России и в наши дни.

Установка равных нормативов по сокращению на 10% (15, 5, 20…) от каждого руководителя выглядит справедливо и правильно, только если не интересует конечный результат.

Компания не является набором независимых подразделений. Все они существуют во взаимосвязи друг с другом и работают на достижение одной, общей цели и задачи бизнеса. Подразделения имеют разный размер, разную степень влияния на конечный результат, разную обеспеченность ресурсами и разную ответственность. В конечном итоге компания – это единый организм. Давать план по сокращению всем подразделениям затрат на 10% равносильно заданию человеку с избыточным весом сократить на 10% не только массу жира на животе и ягодицах, но и мышцы, сердце, печень и мозг!

Если же говорить о сокращении расходов на одинаковую величину по всем статьям затрат, то и данный подход не обеспечивает эффективности. Статьи группируются в отчетности по принципу функционального подобия: реклама, транспорт, персонал, налоги и т.п. Далеко не все они в равной степени влияют на достижение конечного результата деятельности, на (не)эффективность. Используя нашу органическую метафору, можно сказать, что для борьбы с избыточным весом мы планируем на 10% сократить и питание, и дыхание, и движение, и сон, и мыслительную деятельность и т.д.

Хорошее дело быстрым не бывает!

Замедляем принятие решений о закупках / оплатах.

Это – пример ошибки нерешительного менеджмента, либо пример саботажа принятых на более высоком уровне решений. Если в текущем месяце не осуществлять закупки, то в отчетности расходы будут ниже ожидаемых. Подобный процесс также помогает удерживать расходы, не объявляя о планируемых сокращениях публично и не формируя соответствующих ожиданий.

Такие ситуации часто возникают, когда руководство еще не осознало необходимость управления издержками, а деньги уже закончились и финансовые службы пытаются таким образом свести концы с концами. Да, мы все осуществим, закупим, профинансируем, но потом. Надо немного подождать.

Выглядит очень привлекательно, но опасно по следующим соображениям. Неопределенность и замедление принятия решений в компании вызовут тревожность персонала. Любая тревожность — это демотивация и снижение продуктивности. Расходы нужно либо осуществлять, либо не осуществлять совсем. Третьего не дано. Задержки платежей по заключенным контрактам чреваты последствиями, описанными выше в пункте 3. Задержки решений по заключению контрактов, без ясной позиции руководства в отношении их целесообразности и сроков, не позволит компании войти в нужный ритм, в режим экономии и при этом нарушат текущую производственную деятельность.

Используйте площади экономно

Компании во всем мире оптимизируют арендные площади, внедряется оптимизация расходов системы складирования, но в России предприниматели до сих часто держат большие склады и офисы, потому что так было заведено, и переезд на более эффективную площадку приравнивается к пожару. Однако офисные помещения можно сократить, а от складов – и вовсе отказаться.

Лет шесть назад мы снимали огромные складские помещения под магазины в Москве и Петербурге. Но настроив систему автоматического учета и пополнения остатков мы поняли, что держать огромный склад нет смысла, и что выгоднее отгружать «с колес» через транспортные компании. Склады в больших городах мы переделали в маленькие комнаты с образцами, а продукцию отгружаем с главного склада в городе Орел для оптимизации транспортных расходов на предприятии. По мере необходимости транспортная компания доставляет груз клиенту, а стоимость доставки заложена в цену товара. Это позволило снизить расходы на аренду на 30%.

5 правил безопасного сокращения расходов

Чтобы оптимизация расходов прошла успешно, стоит придерживаться этих правил.

Сокращайте без ущерба для качества. Конечный потребитель не должен почувствовать на себе оптимизацию расходов. Расходы, которые непосредственно влияют на качество товара или услуги ― важные расходы.

Кофейня у офисного центра закупала зерна категории спешиалти, это повышенная категория качества кофе. Здесь варили напитки из моносортов со всего света и рассказывали об этих сортах посетителям. Сюда из офисов часто приходили перед работой взять кофе с собой, иногда забегали на перекур.

Но в нелегкие кризисные времена дорогие зерна спешиалти заменили на зерна из масс-маркет, вместо моносортов взяли сборные бленды. Первое время после этих изменений клиенты еще были, но затем стали заглядывать реже. Их вердикт был однозначен «Испортились!»

Особенно важно это правило для клиентского сервиса. Вы никогда не знаете, какие именно мелочи ценят ваши покупатели

Представим массажный салон, в нем всегда предлагали гостям кофе, чай и угощения после сеанса, а потом решили сократить расходы и убрать вкусняшки. Постоянные клиенты явно отметят это, возможно, будут недовольны или раздражены. Зачем бизнесу негатив клиентов?

Сокращайте деятельность. Попытка сократить дополнительные затраты редко является эффективным решением. Нет смысла делать дешевле то, что устарело или не нужно сейчас компании. Иногда в кризисные времена приходится отказываться от дорогих инновационных исследований, закрывать нерентабельное направление или выводить часть задач на аутсорс.

У Ани агентство праздников. Лучше всего берут корпоративы и детские праздники. Аня вкладывалась в развитие интеллектуальных игр ― заказывала крутые сценарии, проводила открытые бесплатные игр, делала скидки, давала широкую рекламу, но за весь год доход от этого направления был как с одного хорошего корпоратива. В кризисное время, когда заказов у компании стало меньше, Аня закрыла на время это направление.

Вовлекайте руководителей. В процесс оптимизации расходов можно вовлечь руководителей подразделений и ключевых сотрудников. Они включены в насущные проблемы своего отдела, поэтому могут дать ценные советы по сокращению затрат.

Оценивайте взаимосвязь расходов внутри компании. Компания ― единый организм. Подумайте, если сейчас вы сократите расходы в одном отделе, не увеличит ли это затраты в другом?

У Марины фабрика мебели. Она решила сократить дизайнеров, которые снимали мерки и рассчитывали кухни, гостинные и спальни под индивидуальные размеры заказчиков. Теперь заявки принимали сразу в производство. Но дело в том, что дизайнеры занимались и продажами, рассказывая о дополнительных позициях, сопутствующих услугах. Допродажи упали. К тому же клиенты иногда делали неточные замеры. Приходилось переделывать готовый продукт, это вызывало негатив со стороны покупателей. Перед Мариной встал вопрос ― нанять продажника и замерщика или вернуть дизайнеров?

Анализируйте причину расходов. При обосновании расходов нужно отвечать на вопрос: «Во что именно я вкладываюсь, когда покупаю это?»Некоторые предметы в компании покупают просто потому, что привыкли покупать именно их. Или они понравились ключевому сотруднику, которые отвечает за закупки. Возможно, это не дешевое и даже не лучшее решение, но компания продолжает тратить деньги. Но на что?

Смело, товарищи, в ногу!

Сокращаем расходы только потому, что все так делают. Независимо от конкретной ситуации в вашем подразделении (по сравнению с остальной компанией) или в вашей фирме (по сравнению с остальной отраслью).

Данная ситуация довольно характерна для крупных публичных и вертикально управляемых организаций. Сигналы об изменении среды доходят до управляющего органа, там принимается решение (вполне стандартное), которое должно неукоснительно исполняться всеми частями пирамиды.

Крупные организации не могут быть однородными. Различные подразделения могут испытывать разные проблемы. В 2009-2010 годах я руководил подразделением глобальной группы Inchcape Plc. – дилерским салоном Ауди в Санкт-Петербурге, свежекупленным за год до этого на волне географической экспансии. В тот год финансовый кризис сильно потрепал рынки Западной Европы, и компания теряла деньги во многих странах. Менеджмент и основные акционеры жили в Лондоне и требовали от всех подразделений жестко резать накладные (постоянные) расходы. При этом наш локальный бизнес умудрялся демонстрировать рост. Было очень трудно отбиваться от корпоративных заданий по увольнению персонала или сокращения рекламных затрат. Во многом, вследствие принадлежности к большой организации, данный бизнес не смог тогда реализовать некоторые возможности по увеличению доли рынка, увеличению прибыли в будущем.

Негативный эффект подобной модели поведения заключается в том, что организации навязывается искусственная, не всегда согласующаяся со здравым смыслом мотивация. Очень сложно заставить руководителей и сотрудников успешного подразделения поверить в то, что они должны жертвовать своим успехом, своими инвестициями для выживания других подразделений.

Поскольку решения высшего руководства не принято ставить под вопрос, наверх придет отчет об исполнении директивы по сокращению расходов. Однако такая политика может привести к формальному сокращению совсем не тех затрат, которые являются неэффективными, а просто тех, которые проще и быстрее можно срезать, чтобы отчитаться. Опять же, эффективные подразделения, работающие без излишеств, чьи затраты уже находятся на оптимальном уровне, могут стать жертвой своей исполнительской дисциплины, и дальнейшее сокращение затрат приведет к падению их результативности.

Ну, и кто за все ответит?

Ответственными за сокращение расходов назначаем финансовые службы.

Финансисты и экономисты ведут учет и управляют деньгами компании, поэтому обычно первыми бьют тревогу о проблемах с прибылью и ликвидностью. На самом деле это трагедия, когда о проблемах первыми сообщают финансовые службы. По природе финансового учета, информация о прибыли является запаздывающей. То есть, не позволяет предотвратить проблему и минимизировать ущерб. Опережающим индикатором возможных убытков является динамика клиентских заказов, входящего трафика, другие данные, связанные с внешней средой, с поведением клиентов. Такие данные финансово-экономической службе могут быть недоступны.

Казалось бы, логично назначаются ответственными за сокращение расходов, за решение проблем с прибылью. Логика исключительно примитивная: за финансы (ликвидность) должны отвечать финансисты, за расходы и прибыль — экономисты.

Финансово-экономическая служба безусловно обладает максимальной информацией обо всех процессах, происходящих внутри организации, но лишь пост-фактум. Финансовая служба не имеет информации о рынке, о том, какие тенденции будут развиваться на нем в будущем. Финансисты могут не понимать необходимость тех или иных затрат других подразделений в тактическом и стратегическом аспекте.

Когда вся ответственность за сокращение расходов перекладывается на финансистов, а высшее руководство и линейный менеджмент самоустраняется от решения этих вопросов, то это как раз и приводит к большинству перечисленных выше ошибок. Могу уверенно сказать на основе собственного опыта, что компетентный финансовый директор, разбирающийся в цифрах и следящий за ликвидностью, но не понимающий детали бизнеса, начнет с задержек платежей, продолжит с торможением процесса закупок, сократит рекламу и инвестиции в первую очередь, и предложит программу увольнений и нормативного сокращения всех статей на 10%. При добросовестном выполнении такая программа если и не убьет бизнес, то сильно ранит.

Перечисленные выше ошибки могут привести к серьезным проблемам бизнеса, имеющие как немедленный, так и отсроченный эффект. Подобные ошибки не являются редкими, но прелесть в том, что их можно избежать. Однако, чтобы избежать их, необходимо не только избегать паники в кризисных ситуациях, но и видеть картину бизнеса в целом, со всеми нюансами. К затратам необходим вдумчивый и осмысленный подход. Ведь в конечном итоге, организация без затрат – это организация без процессов и без результатов, которая просто не существует.

Фото: pixabay.com

Контроль расходов

Фокусироваться на расходах и не отпускать их в свободное плавание помогают бюджеты — то есть, планирование расходов перед началом месяца и строгое им следование. Так удается не тратить сколько придется по факту.

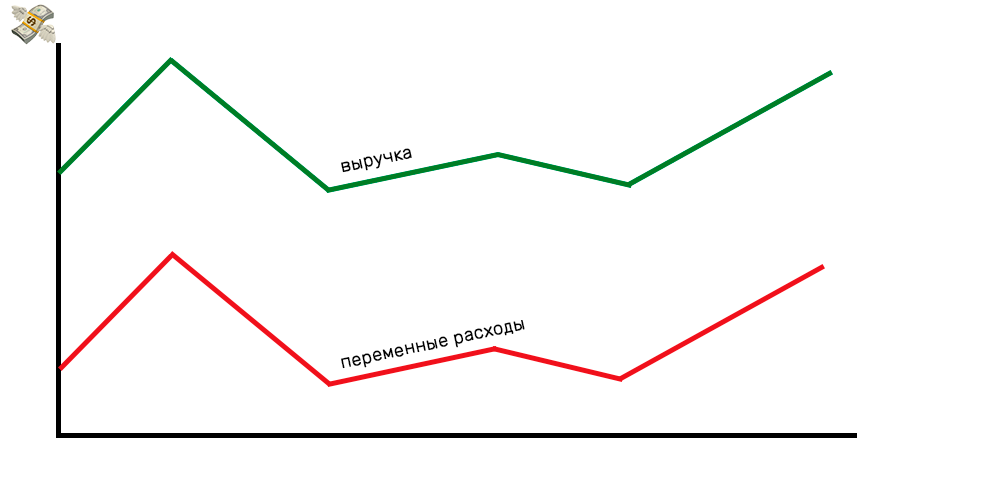

Расходы поделили на переменные и постоянные. С переменными все просто: они напрямую зависят от выручки, так что чем их больше, тем даже лучше. Можно особо не заморачиваться над контролем.

Переменные расходы всегда идут вслед за выручкой

Переменные расходы всегда идут вслед за выручкой

Постоянные расходы от выручки не зависят, их легко упустить из внимания. Поэтому для них ввели контроль по правилу светофора:

видим отклонение до 5% — ничего не делаем, все ок

отклонение 5-15% — продолжаем работать, но параллельно пытаемся вернуть расход на тот уровень, на котором он должен быть

отклонение больше 15% — объявляем тревогу по этому расходу и перестаем платить в эту область деньги, пока не выясним причины

Определяем структуру затрат и декомпозируем ее

Затем целесообразно определить структуру затрат (процентное отношение отдельных видов затрат в общем «пироге»). Таким образом, менеджеры организации смогут понять, какие доли занимают отдельные виды затрат и какие затраты при этом доминируют в организации.

В определенной структуре затрат необходимо выявить наиболее значимые затраты

Почему это важно? Потому, что значимые затраты существенным образом влияют на экономическое положение организации. В экономической/расходной структуре каждой организации, как правило, четко видны значимые для нее затраты, то есть затраты с наибольшей долей, значительным объемом и, возможно, с выраженной динамикой

Таким образом, менеджеры организации получают представление о затратах, в приоритетном порядке отбираемых для детального анализа и дальнейшей минимизации.

Полученные значимые затраты необходимо разделить на отдельные составляющие (провести их декомпозицию). В результате у менеджеров появится возможность влияния на эти части для наиболее эффективного воздействия на целое. Декомпозиция позволит заменить решение одной большой задачи решением серии меньших задач, взаимосвязанных между собой и более простых.

Сначала режем инвестиции

Почему часто инвестиции сокращают в первую очередь? Ответ простой — на них легко сэкономить. Это самое простое решение — не осуществлять новые затраты. Вот, вроде, и экономия бюджета в трудные времена.

Почему это является ошибкой? Потому что сокращение инвестиций сегодня приводит к снижению доходов завтра. Это аксиома, которая подтверждается во все времена и во всех отраслях. Энтропия и конкуренция приводят к тому, что тот, кто не инвестирует, проигрывает и погибает. Нужно помнить слова Портера, что операционная эффективность (достижение которой подразумевает оптимизацию затрат) это не стратегия, а стратегическими являются именно инвестиционные решения!

О чем должны подумать собственники бизнеса в ситуации, когда менеджмент решил сократить инвестиции под предлогом кризиса?

- о том, что менеджмент не уверен в дальнейшей стратегии;

- о том, что менеджмент относится к инвестициям как к предмету роскоши, спрос на который обладает высокой эластичностью по доходу. То есть, «мы инвестируем, когда можем себе это позволить» вместо «мы инвестируем, когда в этом есть необходимость и выгода».

Анализ общей структуры затрат

Возьмем реальный проект по снижению затрат на предприятии, производящем теплоизоляционные материалы. Сначала на нем был проведен анализ структуры фактических затрат и определены способы их оптимизации. Для этого были сформулированы следующие задачи:

-

выявление затрат, существенных при производстве пенополистирола;

-

определение способов их снижения;

-

расчет экономического эффекта от внедрения предлагаемых мероприятий по оптимизации.

По итогам горизонтального и вертикального анализа затрат (источниками для анализа послужили карточки счетов бухгалтерского учета № 20, 25, 26) в среднем по всем годам расходы на сырье и материалы составили 81%, аренда помещений и оборудований — 11%, оплата труда — 6%. При этом за каждый год анализируемого периода наблюдалась тенденция уменьшения доли постоянных затрат. Так, затраты на оплату труда и страховые отчисления каждый год снижаются в среднем на 13%, амортизационные отчисления — на 22%, расходы на аренду помещений и оборудований — на 20%.

С помощью метода цепных подстановок были определены факторы, влияющие на изменение себестоимости единицы продукции за последний год анализируемого периода.

Увеличение себестоимости на 6% в целом произошло благодаря:

-

увеличению переменной части затрат на 7%;

-

уменьшению постоянной части затрат на 2% за счет мероприятий по сокращению расходов;

-

увеличению постоянной части затрат на 1% за счет уменьшения объема выпуска продукции.

Для оптимизации себестоимости продукции определили структуру переменных затрат, включающих в себя: сырье полистирол (88%), сжиженный газ (6%) и проч. материалы (6%).