Что такое бюджет доходов и расходов (бдр) и бддс

Содержание:

Влияние бюджетирования на эффективность работы организации.

Компании внедряют систему бюджетирования специально для того, чтобы увеличить эффективность работы в целом. Если эффективность повышается, значит, прибыль организации тоже. Это значит, что затраты на производство, персонал и др. никак не портят общую картину выручки.

Начнем с того, что все денежные обороты приводятся к одному общему балансу, которые связаны со всеми расходами и прибылью. Больше не возникает вопросов по распределению. Как на уровне компании в целом, так и по отдельным направлениям. Учтен каждый рубль в организации и целесообразно ли мы его используем.

Без бюджетирования, всю ответственность за работу фирмы берет на себя руководитель. В данном же случае, большинство полномочий возлагается на управленцев подразделений. Руководство подразделений имеет право координировать прибыль и расходы по своему направлению. Все осуществляется только в пределах бюджета.

Не стоит забывать про то, что система бюджетирования позволяет дать материальную мотивацию сотрудникам. Это касается, как отдельно взятых подразделений, так и фирмы, в общем. ФОТ определенного направления рассчитывается на конец периода бюджета. Рассчитывается по остаткам лимита расходов. Такой предел увеличивается, когда растет выручка. Сотрудникам приходит понимание, что если будет расти прибыль компании в целом, то ФОТ соответственно тоже.

Бюджетное планирование в организации выполняет все задачи, связанные с управлением финансами. Весь учет ведется в настоящем времени. Планирование, анализирование, контроль, учет – осуществлять все гораздо проще.

Система бюджетирования сразу направлена на решение определённых задач, связанных с финансовой деятельностью. К примеру, если у организации тяжелое материальное положение, то проанализировав ситуацию можно заранее принять меры. Перенаправить средства и определить график, чтобы погасить задолженности перед государственными органами, или банком.

В планировании вся деятельность взаимосвязана. При создании плана продаж, мы составляем сразу план производства. Далее решается вопрос с кадрами, сырьем, маркетинговыми мероприятиями и пр.

Подводя итог, можно сделать вывод: независимо от уровня развития вашей организации, бюджетирование и финансовое планирование необходимо. Это обеспечивает Вам полный контроль над финансовым состоянием предприятия. Больше не нужно следить за текущей ситуацией, все определяют показатели. В результате, оперативное принятие решений, позволяет увеличивать прибыль и вывести фирму на новый уровень.

Обязательные элементы бюджетного регламента

Общие правила. В них описываются цели бюджетирования, отчетные показатели, правила предоставления отчетности и методы, выбранные для ее анализа. Все это позволит вносить в бюджеты нужные коррективы.

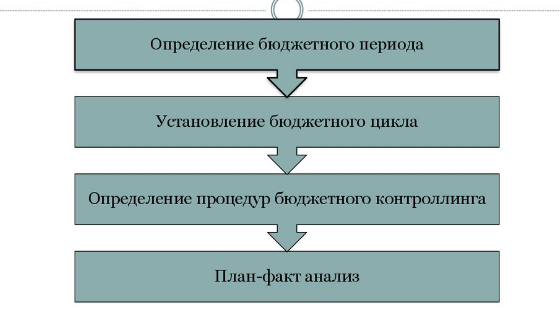

Обозначение бюджетного периода и бюджетного цикла. Из-за неумения работать с информацией (особенно, с большими объемами) бюджетный цикл часто принимается равным 3 месяцам (1 кварталу). Практика показывает, что гораздо эффективнее работать с бюджетным периодом в 1 месяц. Это дает больше возможностей для маневрирования.

Бюджетный цикл — период времени, по истечении которого сравниваются плановые и фактические показатели. Обычно он равен 1 кварталу. Этого достаточно для корректировки бюджетов следующих периодов.

Центры ответственности. В регламенте должны быть отображены принципы, по которым разделяются центры ответственности (Центр финансового учета, Центр финансовой ответственности, Центр затрат и пр.). Для каждого из центров необходимо описать формы отчетности. Также обязательно указать механику объединения отчетности отдельных центров ответственности в единый документ, иллюстрирующий работу компании в целом.

График и порядок разработки бюджетов различных уровней. Здесь же указываются временные рамки передачи на согласование, консолидацию, утверждение бюджетов. Сроки должны быть приемлемыми, на каждой стадии и для каждого уровня бюджета назначаются ответственные.

График контроллинга (план-факт анализа). Это процедуры внутреннего контроля, направленные на оценку того, как исполняются бюджеты. Обычно в рамках этого процесса проводится подготовка сводного (консолидированного) бюджета и его анализ.

Перечень мотивационных мероприятий. Данный элемент не является обязательным. Но в той или иной форме присутствует практически на любом предприятии. Сотрудники должны понимать, что добросовестное исполнение обязанностей — повод для премирования. Пренебрежение ими — причина штрафных санкций.

БДР и БДДС. Настройка одновременного планирования

Формирование бюджетов БДР (бюджет доходов и расходов) и БДДС (бюджет движения денежных средств) является одним из основных инструментов управления финансово-хозяйственной деятельностью компании.

Формирование БДР и БДДС дает полную картину по текущему и будущему состоянию, позволяет оценить денежные потоки и прибыль компании.

Управление компанией по одному из этих бюджетов возможно, но может привести к потерям финансовой устойчивости или платежеспособности.

Используя типовые инструменты, как правило, клиенты вводят плановые данные двух бюджетов, что повышает трудоемкость, длительность процесса планирования, приводит к ошибкам специалистов ЦФО, к сложному процессу сценарного планирования формирования сводных бюджетов БДР и БДДС компании в целом.

При разработке бюджетной модели и постановке системы бюджетного управления по ЦФО специалисты нашей компании рекомендует руководителям финансово-экономических служб удобный и простой инструмент — «Помощник составления бюджета»

Эта разработка компании СИТЕК, позволяющая специалисту ЦФО в одной экранной форме составлять бюджет доходов и расходов и бюджет движения денежных средств.

Суть разработки:

-

прорабатываются справочники статей затрат и статей движения денежных средств. Определяется соответствие статей одного справочника другим, так, например, статья затрат «Расходы на ГСМ» соответствует статье движения денежных средств «Оплата ГСМ». Статьи, не имеющие связи, планируются по отдельности в рамках своих бюджетов, например, статья затрат «Амортизация — планируется только в БДР, статья «оплата Кредитов» — планируется только в БДДС. Механизм планирования таких статей прорабатывается отдельно в рамках построения бюджетной модели компании;

-

устанавливается базовый бюджет, по которому специалисты ЦФО вводят плановые данные. Как правило, это БДР;

-

определяется порядок выделения НДС, т.е. плановые данные вводятся с НДС или без НДС. В форме ввода пользователем указывается плановая ставка НДС по той или иной статье бюджета и сдвиг оплат (предоплата или отсрочка платежей);

-

определяется порядок расчета плановых данных другого бюджета (БДДС) с учетом введенных НДС и сдвига оплат. Возможен ручной ввод данных БДДС.

Таким образом, специалист ЦФО, а затем и руководители компании получают два основных бюджета БДР и БДДС, имеют возможность сверить данные бюджетов и определить результат деятельности как по денежным потокам, так и прибыли. Специалисту ЦФО перед разработкой годового бюджета достаточно и необходимо проанализировать плановые данные на предмет сдвига оплат и переходящей задолженности прошлого года.

Конкретная настройка (визуализация) рабочего места специалиста ЦФО по вводу плановых данных зависит от бюджетной модели компании и утвержденного процесса бюджетирования (см. рис. 1, рис. 2).

Реализация данной разработки позволила компании Ситек совместно с клиентами внедрить бюджетирование:

на программном продукте ERP в крупном Холдинге с большим количеством различных направлений деятельности и различных операционных бюджетов

рис 1. Помощник составления бюджета в ERP

на программном продукте УПП в Компании с потребностью одновременного ввода операционных бюджетов по большому количеству подразделений

рис 2. Помощник составления бюджета в УПП

Результатом внедрения «Помощника составления бюджета» на проектах стало:

-

снижение трудоемкости формирование бюджетов ЦФО и компании в целом;

-

снижение ошибок планирования;

-

обеспечение пользователей гибким инструментом планирования деятельности своего подразделения и компании в целом с возможностью планирования бюджета движения денежных средств на основании бюджета доходов и расходов по принципу «что, если» без больших и сложных пересчетов одного бюджета на основании другого;

-

обеспечение руководства компании управленческой информацией о финансово-хозяйственной деятельности компании, сбалансированной по показателям экономическим (прибыль) и финансовым (платежеспособность).

Хотите настроить одновременное планирование БДР и БДСС на вашем предприятии?

Свяжитесь с нами телефону 8 (3412) 956-801 и получите консультацию экспертов.

Компоненты БДР

Каждый бизнес уникален, и у каждой отрасли есть свои нюансы, но эти элементы достаточно общие, чтобы их можно было применять в большинстве отраслей.

Доход

Доход обычно разбивается на компоненты. Можно прогнозировать доход в годовом исчислении, но обычно требуется более подробная информация, разбивая доход на его основные компоненты.

Компоненты дохода обычно включают в себя:

- объем (единицы, контракты, клиенты, продукты и т. Д.)

- цена (средняя цена, цена за единицу, цена сегмента и т. Д.)

Переменные затраты

Переменные затраты представляют собой расходы, понесенные в связи с изготовлением продукции. В качестве примера к переменным затратам можно отнести расходы на сырье и материалы, энергию и топливо, заработную плату производственных рабочих. Величина переменных затрат изменяется в зависимости от объема выпускаемой продукции.

Переменные расходы часто включают в себя:

- стоимость проданных товаров;

- прямые продажи;

- торговые комиссии;

- комиссия за обработку платежей;

- перевозка грузов;

- некоторые аспекты маркетинга;

- прямые затраты труда;

Постоянные затраты

Эти расходы не сильно меняются в зависимости от изменений в доходах и в основном являются постоянными, по крайней мере, в пределах сроков операционного бюджета.

Примеры постоянных затрат включают в себя:

- арендная плата;

- головной офис;

- страхование;

- телекоммуникация;

- управление зарплатами и льготами

- коммунальные услуги.

Неденежные затраты

БДР часто включает неденежные расходы, такие как износ и амортизация. Несмотря на то, что эти расходы не влияют на движение денежных средств (кроме налогов), они влияют на результаты финансовой отчетности (то есть цифры, которые компания сообщает в конце года в своем отчете о прибылях и убытках).