Снижение себестоимости продукции, товаров, работ и услуг

Содержание:

- Что дальше?

- Позиционирование в помещении с помощью нейросети по сигналу Wi-Fi. Интерактивная карта склада в 1С с показом позиции

- Факторы, влияющие на заводскую цену

- Факторы и резервы снижения себестоимости

- Правила повышения цены на продукт

- Рекомендации по снижению издержек

- Расчет себестоимости

- Что понимается под себестоимостью услуг

- Другие стратегии ценообразования

- Классический расчет себестоимости продукции

- Защита от минусов на остатках затрат

Что дальше?

Вячеслав Абрамов, директор офиса продаж «БКС Брокер», напомнил, что, несмотря на низкую себестоимость и большой объем накопленных государством резервов, потери бюджета на фоне высоких социальных обязательств могут способствовать возобновлению диалога между Россией и ОПЕК.

«Нужно понимать, что текущая цена мало кого устраивает на долгосрочную перспективу, поэтому ключевые участники рынка будут искать выход из сложившей ситуации, искать компромисс. Не думаю, что на видимом горизонте мы останемся в текущих ценах», — сказал он.

Если цены останутся на текущем уровне или даже упадут, Россия сможет сохранить уровень добычи в течение ближайших нескольких лет, считает Полищук: «Но если цены упадут надолго, то запускать многие новые проекты будет нерентабельно, есть риск падения добычи».

Старший научный сотрудник Института народохозяйственного прогнозирования РАН Андрей Колпаков заметил, что рынок может стабилизироваться за счет того, что с рынка могут уйти производители нефти с высокой стоимостью добычи и благодаря росту спроса.

«Рынку нужен год, скорее два, относительно низких цен, чтобы в естественных условиях прийти в балансовое состояние», — подытожил он.

Ранее опрошенные ТАСС эксперты говорили, что ценовое противостояние России и Саудовской Аравией на рынке нефти, начавшееся после развала соглашения ОПЕК+, может затянуться надолго. Обе страны способны выжить и при ценах существенно ниже $30 за баррель. Сохранение такой конъюнктуры на протяжении года-двух действительно может потеснить с рынка производителей более дорогой нефти, например сланцевые компании, и рынок сбалансируется, допускали аналитики.

Цена нефти опустилась на фоне выхода из сделки по сокращению добычи ОПЕК+ России и Саудовской Аравии. Нефть на этих новостях на следующий торговый день, 9 марта, подешевела на 30%, до $31 за баррель и сейчас находится на уровне около $30 за баррель.

В новость были внесены изменения (13:58 мск) — добавлены подробности по тексту.

Позиционирование в помещении с помощью нейросети по сигналу Wi-Fi. Интерактивная карта склада в 1С с показом позиции

Данная публикация содержит в себе редактор и интерактивную карту склада или иного помещения, на которой в реальном времени отображается позиция устройства, координаты которого вычисляются по уровням сигнала нескольких роутеров Wi-Fi. В статье и приложенным к ней разработкам предлагаются инструменты и методика для реализации вычисления точной геопозиции внутри помещений с помощью нейронной сети. Конфигурация написана на релизе 1С:Предприятие 8.3.12.1412, клиентское приложение имеет минимальный уровень совместимости SDK -16.

5 стартмани

09.08.2018

26612

26

informa1555

26

Факторы, влияющие на заводскую цену

Себестоимость подлежит постоянному изменению под влиянием различных факторов. Факторы — это причины, воздействующие на конкретный показатель.

Причины можно классифицировать по различным признакам.

По содержанию выделяют:

- Технические факторы — внедрение новых технологий, автоматизация процесса, научно-технические достижения;

- Технологические факторы — расширение ассортимента товаров, изменение длительности выпускного цикла, применение нового сырья.

По времени возникновения факторы делятся на категории:

- Планируемые — ввод в эксплуатацию нового оборудования, освоение современных технологий или выпуск иного вида продукции;

- Внезапные (не планируемые) — потери от брака, изменение природно-климатических условий.

По месту возникновения:

|

Внутренние (зависят от организации) |

Внешние (не зависят от предприятия) |

|

|

Факторы и резервы снижения себестоимости

Основу для разработки мероприятий по снижению себестоимости продукции составляют экономические факторы, которые охватывают все элементы технологического и производственного процесса на предприятии.

Экономические факторы определяют основные направления разработки мероприятий для снижения себестоимости продукции:

- Повышение производительности труда

- Внедрение новой техники и технологий

- Модернизация, обновление оборудования

- Повышение эффективности управления рабочим временем

- Повышение эффективности и/или снижение стоимости заготовки материалов, полуфабрикатов

- Повышение эффективности использования трудовых ресурсов

- Улучшение использования предметов труда

- Сокращение административно-управленческих и других накладных расходов за счет совершенствования организации труда на предприятии

- Снижение брака

- Повышение интенсивности труда

- Ликвидация непроизводительных расходов

|

№ |

Резервы снижения себестоимости |

Характеристика |

|---|---|---|

|

1 |

Повышение технического уровня производства |

Внедрение новых технологий, механизация, автоматизация производственных процессов, повышение эффективности использования сырья, внедрение новых видов сырья и материалов, модернизация конструкции, обновление технических характеристик изделий. Сюда относятся возможности комплексного использования, многоцелевое использование сырья и материалов, использование отходов в производстве. Важным резервом является снижение материалоемкости и трудоемкости продукции, снижение веса и габаритов машин и оборудования. Результатом является экономия текущих затрат. |

|

2 |

Совершенствование организации производства и нормирование труда |

Основные направления: — изменение организации производства, форм и методов труда в результате специализации производства — совершенствование системы управления производством и сокращение затрат на управление — оптимизация использования основных фондов и материально-технического снабжения — оптимизация транспортных расходов и совершенствование логистики Сюда относятся все целевые мероприятия, имеющие характер проектов. Результатом является снижение текущих затрат по сравнению с допроектным уровнем. |

|

3 |

Изменение объема производства и структуры производимой продукции |

Изменение номенклатуры и ассортимента продукции, повышение качества. Оптимизация объемов производства. При различной рентабельности отдельных изделий сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, приводят к снижению затрат на производство. Результатом является снижение условно-постоянных расходов, которые не зависят от количества выпускаемой продукции. |

|

4 |

Улучшение использования природных ресурсов |

Изменение состава и качества сырья, изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья, изменение других природных условий. Характерно для отраслей добывающей промышленности. Результатом является снижение уровня переменных затрат, рассчитывается на основе отраслевых методик. |

|

5 |

Отраслевые и прочие факторы |

Резервы снижения себестоимости связаны с возможностями ликвидации устаревших производство, цехов и запуском новых цехов на более высокой технической основе, с лучшими экономическими показателями. Сюда относится: — ввод и освоение новых цехов, — создание новых производственных единиц и производств, — подготовка и освоение нового вида производства в действующих объединениях и на предприятиях |

Правила повышения цены на продукт

Что нельзя делать:

- Нельзя поднимать стоимость услуг необоснованно. Нет объяснений – нет поднятия цен. Всё просто.

- Нельзя поднимать стоимость услуг, если вы позиционируетесь (или ассоциируетесь у клиента) как эконом сегмент. Нет правильного позиционирования – нет поднятия цен.

- Нельзя поднимать стоимость услуг без подготовки, без усиления своих конкурентных преимуществ, без проработки своего предложения.

Что нужно делать:

Самое важное – повысить качество услуг (или товара). Само по себе повышение уровня – хороший повод повысить цены

Аргументировать свою цену во всех точках контакта с клиентом (сайт, соцсети, личные встречи и тд). Клиент будет готов заплатить указанную вами стоимость, если будет понимать, за что именно он платит и если для него соотношение “цена-качество” (набор опций, сервис и т.д.) окажется приемлемым.

Повышение цены без повышения качества

Это возможно. Но придется поработать.

Повышение стоимости услуг без изменения их качества (средний товар за среднюю стоимость) – это переход к стратегии завышенной цены. Чтобы лучше себе представлять, о чём идет речь, посмотрите таблицу ниже:

| Высокая цена | Средняя цена | Низкая цена | |

| Высокое качество |

Стратегия премиальных наценок.

Предлагает не только высокое качество, супер дизайн, сервис и многое другое, но и личный бренд. |

Стратегия глубокого проникновения.

Сюда можно войти, если до этого был лидером рынка. Но сюда нельзя просто зайти, необходимо конкурировать качеством, дизайном, сервисом или инновациями. |

Стратегия ценностной значимости |

| Среднее качество |

Стратегия завышенной цены.

Как и в стратегии глубокого проникновения, сюда нельзя попасть просто так. Повышение цены необходимо обосновывать (тем более, что качество осталось тем же). Обоснование цены – это чёткий ответ на вопрос, почему именно ты? |

Стратегия доброкачественности. | |

| Низкое качество |

Стратегия ограбления.

Идеально подходит для фирм-однодневок, но не для серьёзного бизнеса. |

Стратегия показного качества.

Можно использовать, если не очень заботитесь о репутации. Клиентам такое не очень нравится. |

Стратегия экономии. |

В эту стратегию нельзя «зайти» просто так. Вы должны точно понимать, что не конкурируете ценой и не конкурируете качеством. Вы должны иметь чёткий ответ на вопрос: «Почему мы?».

Проработав всё, о чём тут говорилось – у вас появится:

- собственное позиционирование,

- отстройка от конкурентов,

- уникальный набор услуг,

- высокая стоимость вашей работы,

- высокая прибыль,

- уважение клиентов.

Эта стратегия убийственна для ваших конкурентов, так что прощайтесь с ними уже сейчас.

Рекомендации по снижению издержек

Чтобы получить максимальную прибыль предприятию следует снижать себестоимость выпускаемой продукции. Как уже говорилось, факторы, влияющие на заводскую цену, делятся на внешние и внутренние.

Повлиять на внешние факторы предприятие не может. Поэтому необходимо проанализировать возможности снижения затрат на самом предприятии. Этого можно достигнуть несколькими способами.

Повышение производительности труда.

Повысить производительность можно при помощи мотивации сотрудников и повышения эффективности организации труда. В качестве мотивации можно выплачивать работникам премию за изготовления большего количества изделий, чем установлено по норме.

Повышение эффективности достигается путем устранения факторов, приводящих к производственным потерям.

Автоматизация рабочего процесса.

Замена человеческого труда механическим приводит к сокращению штатной численности персонала, уменьшению расходов на заработную плату и отчисления во внебюджетные фонды. Производительность труда при этом увеличивается.

Расширение ассортимента.

Чем больше различной продукции выпускает компания, тем меньше доля постоянных издержек в себестоимости одной единицы товара.

Сокращение технологических потерь и производственного брака.

Для выполнения этого пункта нужно устранять технические проблемы в работе оборудования, использовать высококачественное сырье, привлекать квалифицированный персонал.

Закупка нового оборудования.

Качество и технологические возможности современного оборудования позволяют решить сразу несколько проблем по снижению затрат: повысить производительность труда, минимизировать производственные потери и брак.

Экономия энергоресурсов.

Снижение затрат на топливно-энергетические ресурсы достигается путем использования оборудования с низким классом потребления электроэнергии, установкой систем автоматического управления освещением или подачей воды.

Снижение постоянных издержек.

Сюда включается сокращение численности управленческого персонала. Можно провести оптимизацию путем сокращения одной должности с распределением функций между двумя другими сотрудниками. При этом можно доплатить им по 25% от оклада сокращенного работника. Экономия составит 50%.

Мониторинг отраслевого рынка.

Пример по снижению расходов на энергоносители:

Этот метод был эффективен, так как оказалось, что посетители после принятия душа просто забывали закрыть кран. Автоматическое отключение воды позволило снизить расходы на водоснабжение на 100 000 рублей. Теперь среднемесячная оплата составляла 150 000 рублей. Тариф на посещение остался прежним — 150 рублей, но предприятие стало получать прибыль.

Перед снижением себестоимости необходимо проанализировать, не повлияет ли изменение каких-либо факторов на качество готовой продукции. Если от экономии ресурсов качество ухудшится, то снижение издержек будет нецелесообразным.

Например, фирма по производству мебели изготавливает кожаные диваны, стоимостью 200 000 рублей за штуку. Чтобы уменьшить себестоимость они закупили кожу низкого качества. Себестоимость дивана снизилась до 150 000 рублей. Но покупатели не хотят приобретать мебель низкого качества и продажи фирмы резко снижаются.

Расчет себестоимости

Точный расчет крайне важен, так как неправильный показатель может привести к убыточному производству и потере дохода. На каждом современном предприятии, расчет себестоимости продукции выполняется задолго до принятия окончательного решения по запуску новой линии производства. При расчете себестоимости учитывается:

- Цена на все сырье, которое необходимо использовать для изготовления продукции.

- Стоимость доставки к месту переработки и производства.

- Затраты энергоресурсов (электроэнергия, газ, другие энергоносители) на изготовление готовой продукции.

- Оплата труда рабочих предприятия.

- Амортизация производственного оборудования.

В процессе производства также могут возникнуть непредвиденные ситуации, которые потребуют от предприятия выделения дополнительных денег на исправление ситуации.

К примеру, если задерживается доставка сырья на предприятие, это увеличивает сроки перевозки, возникает простой, и это приводит к неэффективному использованию рабочего времени и дополнительным затратам. Хорошо отлаженный весь производственный цикл имеет основное значение в рентабельности производства.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Другие стратегии ценообразования

Дифференцированное

- Подъём и снижение цены в зависимости от сезона или ценности конкретного клиента – высокий сезон, высокая цена и наоборот. Старый (постоянный) клиент – цена ниже, новый – выше.

- Цены-приманки – заманиваем клиентов.

- Цены-индикаторы – по ним клиент определяет ваш ценовой сегмент.

Конкурентное

- Снятие сливок. Когда высокий спрос и конкуренция ниже в каком-то конкретном моменте (обычно новая услуга или товар) – можно ставить высокую цену.

- Проникновение на рынок. На продукт указывается заниженная цена, задача – завоевать как можно больше последователей, сформировать признание, сделать большое количество пробных покупок, достичь максимальной доли рынка. Нужны высокие мощности.

- Сигнализирование ценами. Даёте клиенту выбор – рядом с дорогим товаром ставите ещё более дорогой и цена первого кажется низкой.

Ассортиментное

- Товарные наборы. Продаёте набор услуг со скидкой, к примеру.

- Имидж-цены. Услуги, стоимость которых явно завышена. Такие услуги предлагаются наряду с услугами по обычным ценам.

Классический расчет себестоимости продукции

Алгоритм классического подсчета себестоимости продукции/услуги:

- Первое действие. Суммируются все затраты, которые изменяются пропорционально производственным объемам учетной единицы каждого вида товара.

Таким способом на каждую продукцию. Для расчета используется формула: норма расхода каждого элемента перемножается со стоимостью приобретения их.

К переменным расходам относят материалы, сырье, затраты на все виды энергии: ГСМ (горюче – смазочные материалы), электричество, комплектующие, фонд заработной платы.

- Второе действие. Складываются другие расходы, которые совершились в течение периода, после чего полученный показатель делится на учетную единицу продукции.

К прочим расходам относят затраты на зарплату, любой ремонт зданий, оборудования, управленческие расходы, износ основных фондов. Как правило, учет иных расходов отражают в бухгалтерских документах: сметах общехозяйственных, отдельного участка, группы цехов, общепроизводственных расходах.

Зачастую, классификация совокупных затрат по конкретным видам продукции производится пропорционально выбранной базе распределения, которая может выбираться самостоятельно на предприятии и закрепляться в учетной политике.

Так, базой распределения может стать зарплата штатного инженерно – технического персонала, которая была начислена за изготовление данного товара.

Защита от минусов на остатках затрат

Затраты лучше списывать в ноль корректировкой регистра, но пользователей нереально научить его корректно использовать каждый месяц, пусть используют хотя бы раз в квартал, после того, как закрывают период.

Поэтому в промежуточных помесячных расчетах нужно поставить защиту от минусов по остаткам в этом регистре, модуль «КорректировкаСтоимостиУчетЗатрат», процедура «СформироватьВременнуюТаблицуУзлыКорректировкиСтоимостиСписания»:

Запрос.Текст = УправлениеЗатратами.ЗаменитьКомментарииВТекстеЗапроса(Запрос.Текст, ВидОтраженияВУчете);

//Осипов - убираем отрицательные остатки по затратам 2016-04-25 +++

Запрос.Текст = СтрЗаменить(Запрос.Текст,

"УчетЗатратОстатки.КоличествоОстаток",

" ВЫБОР КОГДА УчетЗатратОстатки.КоличествоОстаток < 0 ТОГДА 0 ИНАЧЕ УчетЗатратОстатки.КоличествоОстаток КОНЕЦ ");

Запрос.Текст = СтрЗаменить(Запрос.Текст,

"УчетЗатратОстатки.КоличествоНУОстаток",

" ВЫБОР КОГДА УчетЗатратОстатки.КоличествоНУОстаток < 0 ТОГДА 0 ИНАЧЕ УчетЗатратОстатки.КоличествоНУОстаток КОНЕЦ ");

Запрос.Текст = СтрЗаменить(Запрос.Текст,

"УчетЗатратОстатки.СтоимостьОстаток",

" ВЫБОР КОГДА УчетЗатратОстатки.СтоимостьОстаток < 0 ТОГДА 0 ИНАЧЕ УчетЗатратОстатки.СтоимостьОстаток КОНЕЦ ");

Запрос.Текст = СтрЗаменить(Запрос.Текст,

"УчетЗатратОстатки.СтоимостьНУОстаток",

" ВЫБОР КОГДА УчетЗатратОстатки.СтоимостьНУОстаток < 0 ТОГДА 0 ИНАЧЕ УчетЗатратОстатки.СтоимостьНУОстаток КОНЕЦ ");

//Осипов - убираем отрицательные остатки 2016-04-25 ---

Кстати, если сделать корректировку в текущем месяце, а потом пересчитать себестоимость, для оборотов по корректировке затрат тоже будут оценены обороты, т.е. результат будет неправильным. Поэтому сначала расчет себестоимости, потом корректировка.

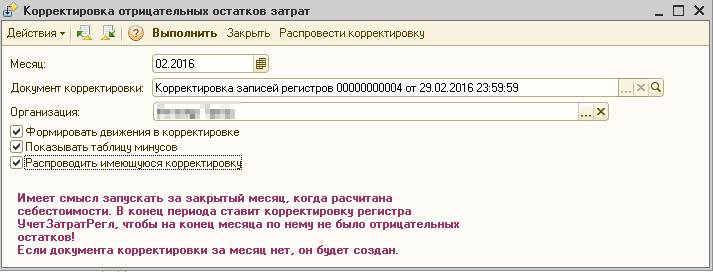

Выбрать дату, при этом автоматически подставится существующий документ корректировки.

Нужно ставить галочку «Распроводить имеющуюся корректировку», чтобы остатки скорректировались без учета уже существующей корректировки.

Показывать таблицу минусов — покажет таблицу минусовых остатков.

Если не ставить галочку «Формировать движения в корректировке», обработка сработает в тестовом режим, только выводят таблицу минусов.

Документ корректировки ищется по маркеру и названию организации.