Порядок заполнения авансовых счетов-фактур

Содержание:

- Примеры случаев, в которых необходим АСФ

- Для продавца

- Особенности заполнения документа

- Аванс в 2020 г, отгрузка в 2020 г

- Структура документа

- Какие проводки соответствуют выданному документу?

- Варианты регистрации

- Определение понятия

- Что означает для покупателя?

- Сроки выставления: общее правило

- Заполнение авансовых счетов фактур

- Судебная практика

- Авансовый счет-фактура: для чего нужен

- Корректировочный счет-фактура

- Таможенная декларация

- Разновидности авансового счёта-фактуры

Примеры случаев, в которых необходим АСФ

Авансовый счет-фактура выписывается при оплате аванса за любые передачи прав в имущественной сфере, продажу услуг или товара, при его отгрузке и т.д. То есть при любых перечислениях авансовых платежей от покупателя к поставщику необходимо произвести заполнение этого счета.

При выставлении документа обязательно нужно включить следующие пункты:

- дату и порядковый номер счета;

- сведения о поставщике и о покупателе (в данном случае указываются полные названия фирм, их адреса, индивидуальные номера налогоплательщика и другие данные);

- должны быть указаны данные о платеже;

- название услуг либо товаров, за которые перечислен аванс;

- ставку налога (НДС), которая установлена в отношении данной услуги либо товара, а также размер полученной предоплаты.

Подробно о том, что такое номер счет-фактуры и каков порядок сплошной и отдельной нумерации с дробью и префиксом А, можно узнать здесь.

Также следует отметить то, что на счетах-фактурах разрешается ставить дополнительные отметки, используемые для удобства внутреннего пользования документами (например «авансы от ООО АРТ»). При этом данные отметки должны размещаться так, чтобы не попадать на основные поля документа.

ВНИМАНИЕ. Не требуется выполнять оформление авансовых счетов только в следующих ситуациях: когда общий цикл производства оплачиваемого товара длится более полугода, либо оплачиваемые услуги / товары освобождены от обложения налогами либо имеют ставку в размере 0%.

Для продавца

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета (как заполнить АСФ?).

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах, после чего его нужно зарегистрировать в соответствующей книге.

В случае же, если счет составлен неверно, либо не зарегистрирован, то фирма лишается прав на вычет и может получить штраф от налогового органа.

Особенности заполнения документа

Законодательно рекомендуется порядковые номера счетов за отгрузку и аванс объединить в одном перечне, так как юридически к обеим категориям применяется одно и то же право на вычет НДС. При поступлении аванса до окончательного заключения договора законодательно разрешено в счёте обобщать название товара. При этом пока нет уточнений по его категории, ставка НДС в счёт еимеет вид – 18/118, а в подписанном документе – 10/110 или 18/118, которая определяется особенностями налогообложения (п.1 Письмо Минфина № 03-07-15/39). Иногда для удобства поиска на некоторых счетах-фактурах бухгалтера используют дополнительные отметки о контрагентах. Налоговая служба допускает такие дополнения и не считает счёт-фактуру недействительной.

Скачать бланк счета-фактуры

Аванс в 2020 г, отгрузка в 2020 г

Обратите внимание! Если покупатель решит доплатить 2000 рублей в 2020 году, то это не будет считаться доплатой налога, а будет считаться еще одним авансом за товар.

В 2020 году происходит реализация товара. Выставляя счет-фактуру и товарную накладную, ООО «Репка» укажет: стоимость товара 100000 рублей плюс НДС 20% в размере 20000 рублей. Итого 120000 рублей;

ООО «Репка» начисляет НДС к уплате с реализации товара 20000 рублей.

ООО «Репка» принимает к вычету общую сумму НДС в размере 20000 рублей, которая складывается из НДС, уплаченного с аванса в 2020 году в сумме 18000 рублей и доначисленного НДС, по корректировочному счету-фактуре в 2020 году, при получении от покупателя суммы НДС в размере 2000 рублей.

Итог. Оплачено покупателем – 118000 рублей в 2020 году. Доплачено покупателем НДС в 2000 рублей в 2020 году. Товар реализован покупателю на 120000 рублей, а НДС уплачен ООО «Репка» на 20000 рублей. Разница в сумме НДС в 2000 рублей была оплачена в бюджет за счет покупателя.

В случае если до отгрузки товаров (работ, услуг) покупатель доплачивает сумму НДС в размере 2% пункта, то в этом случае необходимо выставить корректировочный счет-фактуру (образец) на разницу между показателем суммы налога по счету-фактуре, выставленному ранее по ставке 18/118 и рассчитанной с учетом доплаты налога.

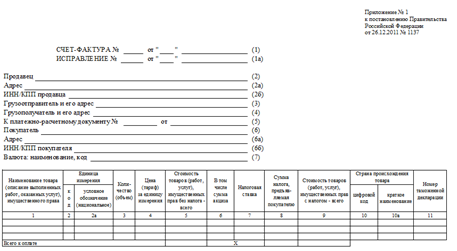

Структура документа

Документ построен в виде таблицы, в которой 14 граф. Среди них:

- наименование товара (описание выполненных работ, оказанных услуг), имущественного права (графа 1);

- код вида товара (графа 1а);

- единица измерения (код – графа 2, условное национальное обозначение – графа 2а);

- количество или объем (графа 3);

- цена (тариф) за единицу измерения (графа 4);

- стоимость товаров (работ, услуг), имущественных прав без налога – всего (графа 5);

- в том числе сумма акциза (графа 6);

- налоговая ставка (графа 7);

- сумма налога, предъявляемая покупателю (графа 8);

- стоимость товаров (работ, услуг), имущественных прав с налогом – всего (графа 9);

- страна происхождения товара (цифровой код – графа 10, краткое наименование – графа 10а);

- регистрационный номер таможенной декларации (графа 11).

Также в документе, перед таблицей, есть информационный блок, в котором прописываются сведения о заказчике и исполнителе.

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование «авансовый платеж» не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию «авансовый».

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

Определение понятия

Авансовый счет фактура – это документ, являющийся подтверждением того, что продавцу товаров (либо поставщику услуг) переведена покупателем часть денег в виде предоплаты. Она содержит в себе все основные сведения об участниках сделки, а также финансовую информацию (в частности, переводимую сумму, время, когда была произведена оплата, товар либо услугу, за которые эти средства были переведены).

Кроме этого, такой авансовый счет отражает в себе и налоговую информацию, благодаря чему он служит в том числе и для получения необходимых вычетов (для этого его необходимо подать в налоговую службу в течение отчетного периода).

Что означает для покупателя?

Для покупателя получение авансового счета означает подтверждение того, что перечисленные им деньги в виде предоплаты получены продавцом (или поставщиком). Также он означает и то, что покупатель может начать пользоваться услугами или получить необходимый товар, поскольку предоплата успешно переведена.

Кроме того, он дает и право на получение вычетов (что, собственно, и является его основным назначением). Для этого при получении этого документа его необходимо сразу же зарегистрировать в книге покупок (несвоевременная или некорректная регистрация авансового счета может в дальнейшем привести к лишению прав на налоговые вычеты).

Подробно о правилах регистрации АСФ от поставщика мы рассказывали в отдельном материале.

Сроки выставления: общее правило

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом

В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

- день фактически произведенной отгрузки товаров по накладной;

- дата принятия услуг по акту;

- произведен авансовый платеж.

Отличаются ли сроки оформления электронных и бумажных счетов?

Документ в печатном варианте составляется в 2 экземплярах:

- первый предназначается покупателю;

- второй должен оставаться у продавца (п. 6 Правил заполнения счета-фактуры).

По Правилам ведения книги продаж на предприятие, выписывающее счет-фактуру, возложена обязанность предварительной регистрации документа в книге продаж (п. 3 р. 2). Когда выписывается счет-фактура:

- либо после подтвержденной отгрузки материальных ценностей;

- либо после принятия заказчиком услуг/работ;

- либо после получения в рамках подписанного договора авансового платежа.

Подтверждением в первом случае выступает накладная, во втором – подписанные обеими сторонами акты, в третьем – выписка банка. В течение 5 дней (календарных) предприятие-поставщик должно оформить и направить в адрес своего контрагента счет-фактуру.

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2016 г., № 03-07-09/140).

Для предоставления контрагенту электронного счета-фактуры необходимо письменное согласие покупателя. При электронном документообороте когда выставляется счет-фактура – до или после оплаты? После оплаты, если был произведен авансовый платеж, до оплаты в случае с отгрузкой товара.

Нюансы применения электронных счетов-фактур:

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2016 № ММВ-7-15/).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. 1.10 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н).

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Судебная практика

Что происходит, когда налоговая инспекция обнаруживает несоответствие? Изменить декларацию или дополнить её, выписать новый счёт-фактуру– невозможно. Многие бухгалтера считают, что неучтённый аванс будет скорректирован полной отгрузкой в том же налоговом периоде. Инспектор ФНС, обнаружив такие неточности, начисляет дополнительно НДС на все авансовые поступления. А налогоплательщик сразу теряет право воспользоваться налоговым вычетом, так как не показал во время заявку льготное налогообложение. При обнаружении нарушений на налогоплательщика накладываются штрафные санкции по ст. 120 НК РФ. При однократном нарушении штраф может составлять 10 тысяч рублей, а при нескольких случаях – до 30 тысяч рублей.

Законодательство указывает на то, что налогоплательщик обязан в декларации заявлять обо всех случаях применения вычета по НДС. Причём само наличие подтверждающих документов на вычет по НДС не исключает их декларирования

В своём Определении № 93-О Конституционный суд РФ обращает внимание на строгое выполнение пунктов 5 и 6 ст. 169 НК по внесению всех реквизитов, которые необходимы для получения налогового вычета, тем самым законодательство старается исключить неоправданное возмещение денег из бюджета

Однако было указано, что не заполнение какой-либо строки 5 стандартного бланка счёта-фактуры не является основанием для лишения права получить вычет НДС. В судебной практике имеются и ещё аналогичные решения по данному вопросу.

Скачать пример заполнения счета-фактуры

Авансовый счет-фактура: для чего нужен

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

«Шапка» счета-фактуры |

||

|

строка 1 |

СЧЕТ-ФАКТУРА №___ от_______________ |

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

|

строка 3 |

Грузоотправитель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.) |

|

строка 4 |

Грузополучатель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

|

строка 5 |

К платежно-расчетному документу №___ от_______________ |

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату. Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986) При безденежной форме расчетов строка 5 не заполняется |

|

Таблица в счете-фактуре |

||

|

графа 2 |

Единица измерения код |

Всегда ставится прочерк |

|

графа 2а |

Единица измерения условное обозначение (национальное) |

Всегда ставится прочерк |

|

графа 3 |

Количество (объем) |

Всегда ставится прочерк |

|

графа 4 |

Цена (тариф) за единицу измерения |

Всегда ставится прочерк |

|

графа 5 |

Стоимость товаров (работ, услуг), имущественных прав без налога — всего |

Всегда ставится прочерк |

|

графа 6 |

В том числе сумма акциза |

Всегда ставится прочерк |

|

графа 7 |

Налоговая ставка |

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ) |

|

графа 9 |

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

Указывается вся сумма предоплаты с учетом НДС |

|

графа 10 |

Страна происхождения товара цифровой код |

Всегда ставится прочерк |

|

графа 10а |

Страна происхождения товара краткое наименование |

Всегда ставится прочерк |

|

графа 11 |

Номер таможенной декларации |

Всегда ставится прочерк |

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики.

https://www.youtube.com/watch?v=ytcopyrightru

Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Право на вычет, как правило, возникает у покупателя товаров (работ, услуг) и только если полученный счет-фактура соответствует требованиям, перечисленным в п. 5, п. 5.1 и п. 6 ст. 169 НК РФ. Однако и продавец имеет право на вычет, но только по авансовым счетам-фактурам.

В п. 5 содержится перечень того, что должно быть указано продавцом в «отгрузочном», а в п. 5.1 — при получении им предоплаты, т. е. в «авансовом» счете-фактуре. Пункт 6 описывает, как правильно должен быть подписан авансовый счет-фактура; что это документ, аналогичный ему подобным, говорит и тот факт, что он выписывается по единой форме, например, такой же, что при реализации.

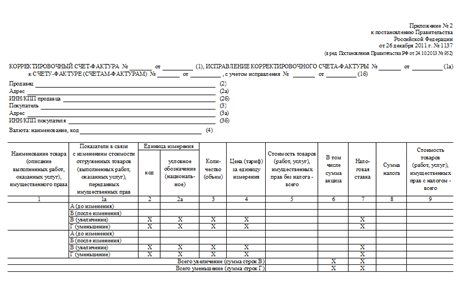

Корректировочный счет-фактура

В случаях изменения цены (тарифа) товара и(или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ).

Скачать образец счет-фактуры 2020 (корректировочный) можно ниже.

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например, вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (Письмо Минфина России от 01.04.2015 № 03-07-09/18053);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (Письмо Минфина России от 13.07.2012 № 03-07-09/664);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (Письма Минфина России от 12.05.2012 № 03-07-09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

ВАЖНО!

Если образец счета-фактуры 2020 год содержит существенную ошибку, составляется исправительный документ.

Существенными ошибками в составлении счета-фактуры являются такие ошибки, которые препятствуют налогоплательщику применить право на налоговый вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам можно отнести арифметические ошибки, ошибки в адресе и(или) наименовании покупателя или продавца и пр.

Таможенная декларация

Это документ или письменное заявление, в котором содержится информация о товаре, перемещаемом через государственную границу, таможенном режиме. Оформление такого документа должно быть в соответствии с правилами, установленными тем или иным государством.

Таможенная декларация служит доказательством, что экспортно-импортная операция разрешается таможенными органами, а не просто подтверждает сведения о товаре, но и служит доказательством того Таможня ставит свои отметки, которые говорят о том, что перемещение товара законно.

Помимо перечисленных функций таможенная декларация выполняет еще одну – является источником информации для таможенной статистики.

- Скачать бланк таможенной декларации

- Скачать образец таможенной декларации

С другими нюансами, связанными со счетами-фактурами, вы можете ознакомиться из статей на нашем портале. Читайте о том, в каких случаях необходим счет-фактура без НДС, как провести документ, пришедший с опозданием, а также о том, ставится ли на нем печать.

Разновидности авансового счёта-фактуры

Согласно ст.169 НГ РФ счета-фактуры относятся к юридической категории, и разделены на три вида:

- Документ, предоставляемый при реальной отгрузке товаров или предоставлении услуг одного контрагента другому, которые отражены в п. 5.

- Счёт-фактура, выставляемый покупателю после получения предоплаты за поставленный товар, которая называется авансовой.

- Корректировочный документ (основание закон № 245-ФЗ от 19.07.2011), используемый при изменении цены или объёма поставляемого товара, который призван уточнить эти параметры.

Авансовые счёта-фактуры выписываются после получения денег, и могут выражаться не только в денежной форме, но и материальной. Счёт нет необходимости выписывать, если поступивший аванс идёт за отгрузку следующих категорий товаров и услуг:

- Тех, которые не облагаются добавленным налогом по ст. 146 и ст. 149 НК РФ.

- Облагаемых налогом с нулевой ставкой по ст. 164.

- Материалы, которые имеют длительный цикл производства и относятся к Перечню Правительства №468 в новой редакции.

- Товары, которые реализуются за пределами России.

Авансовый счёт-фактура – основание для компании-покупателя аналогично с отгрузочным документом пользоваться налоговым вычетом по НДС согласно ст. 171 НК РФ. Отсюда следует, что документы на отгрузку и за выплаченный аванс с юридической точки зрения отождествляются. Законодательно утверждена специальная форма заполнения документации на основании Постановления Правительства № 1137 от 26.12.2011.

Счёт-фактура корректировочный имеет тоже утверждённую форму.

Отличительные признаки счетов-фактур за отгрузку и выплаченный авансвыражаются:

- Во времени составления –документ отгрузочный выписывается после реализации товара, а авансовый – с момента получения предоплаты.

- По заполнению – не все параметры могут быть учтены в авансовой документации.

В бухучёте и налоговом законодательстве эти тонкости учитываются в обязательном порядке.