Счет-фактура в 2020 году: новые правила заполнения и тонкости

Содержание:

Форма счета-фактуры 2019: правила заполнения

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 статьи 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобождаемые от налогообложения) на основании статьи 149 НК РФ ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет при условии выдачи кассового чека или иных документов установленных форм (п. 7 статьи 168 НК РФ );

- организации и ИП, применяющие специальные налоговые режимы: ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Способ передачи счета-фактуры исполнителю

Электронная форма доступна, когда обе стороны договорных отношений подключены к Оператору, оказывающему услуги подобного рода. Исполнитель и заказчик должны иметь необходимое техническое оснащение для электронной передачи и приемки документов через ТКС. Сторонам нужно обладать усиленной квалифицированной электронной подписью для заверения документов. Кроме того, сторонам нужно составить и подписать письменный вариант соглашения о том, что обмен счетами-фактурами будет производиться в электронном виде. Если все эти условия соблюдены, то счета-фактуры могут передаваться электронно. Исправляться и корректироваться они также могут через ТКС, что гораздо быстрее и удобнее.

Бумажная форма доступна всем желающим. Если стороны используют бумажный обмен документами, то исполнителю счет-фактуру нужно составлять в двух экземплярах. Первый с подписью главбуха и руководителя будет передан заказчику для использования при возмещении налога. Второй будет зарегистрирован в Книге продаж исполнителя и направлен на хранение.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Для кого обязательны электронные счета-фактуры?

Они обязательны для всех субъектов, перечисленных во втором, третьем и четвертом абзацах статьи 90 НК РБ, в случаях, когда у них возникает объект обложения налогом на добавленную стоимость согласно статье 92 НК РБ.

Это касается:

- Фактов реализации товаров и услуг, в том числе на экспорт;

- Ввоза товаров в Республику Беларусь;

- Покупки на территории Беларуси активов у резидентов других государств, не состоящих на налоговом учете в РБ;

- Иных случаев, если плательщик НДС не является покупателем или продавцом, но обязан показать суммы НДС по операции.

В первом пункте вышеприведенного списка составление ЭСЧФ становится обязанностью продавца, плательщика НДС. Во втором и третьем — покупателя. В четвертом – счет-фактуру оформляет плательщик НДС в соответствии с требованиями законодательства.

Корректировочный счет-фактура

Скачать образец счет-фактуры 2019 (корректировочный) можно ниже.

- увеличение (уменьшение) стоимости отгрузки, например, вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (Письмо Минфина России от 01.04.2015 № 03-07-09/18053);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (Письмо Минфина России от 13.07.2012 № 03-07-09/664);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (Письма Минфина России от 12.05.2012 № 03-07-09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@).

Существенными ошибками в составлении счета-фактуры являются такие ошибки, которые препятствуют налогоплательщику применить право на налоговый вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам можно отнести арифметические ошибки, ошибки в адресе и(или) наименовании покупателя или продавца и пр.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Пример определения срока выставления с/ф

Не рекомендуется выставлять счет-фактуру раньше момента подписания акта оказанных услуг. Если дата с/ф будет раньше даты подписанного акта, налоговая может посчитать это неправомерным. Вместе с тем судебная практика показывает, что судебные споры подобного рода решаются в пользу плательщика, и счет-фактура признается корректным и подтверждающим право на налоговый вычет.

Если договор оказания услуг не предусматривает оформления актов в связи с длительным оказанием услуги, например, аренда или охрана, то счет-фактуру нужно передавать заказчику в течение 5 дней по окончании квартала или месяца, в котором оказана эта услуга.

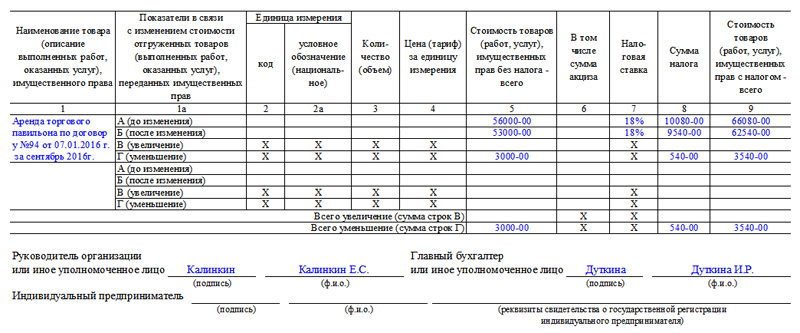

Пример корректировочного счета-фактуры на уменьшение

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

- номер корректировочного счета-фактуры (который может быть любым, так как поправки могут вноситься не один раз)

- день-месяц-год его заполнения,

- ссылка на первоначальную счет-фактуру (т.е. ту, которую он корректирует)

- реквизиты сторон.

Все данные должны быть аналогичны регистрационным бумагам компаний.

В завершение в этой части нужно словами вписать валюту и ее цифровой код.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего» ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками (руководителем фирмы и бухгалтером).

Правила выписки счетов-фактур в электронной форме с 2020 года (проект)

Графа 15 «№ Декларации на товары, заявления о ввозе товаров и уплате косвенных налогов, СТ-1 или СТ-KZ» и графа 16 «Номер товарной позиции из Декларации на товары или заявления о ввозе товаров и уплате косвенных налогов» станут обязательныит для заполнения не только по товарам, ввезенным в РК, которые включены в Перечень изъятий – но и по ввезенным товарам, которые не включены в Перечень изъятий.

62. В графе 16 «Номер товарной позиции из Декларации на товары или заявления о ввозе товаров и уплате косвенных налогов» указывается порядковый номер товара, отраженный в графе 32 декларации на товары, или порядковый номер товара, отраженный в графе 1 заявления о ввозе товаров и уплате косвенных налогов.

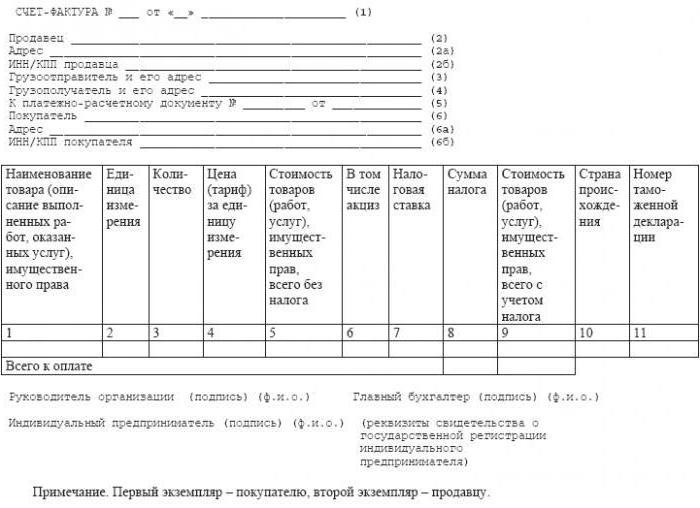

Какие данные необходимо вводить в табличной части счет-фактуры в 1С?

Образец заполнения счет-фактуры в электронном виде состоит из следующих данных:

- наименование отпускаемого товара;

- количество единиц отгружаемой продукции, услуг, товаров;

- единицы измерения;

- коэффициент пересчета по определенной единице измерения;

- стоимость товаров в установленной валюте без НДС;

- сумма за вычетом НДС, в строке без скидки;

- размер скидки;

- суммы в графе НДС и с НДС с учетом скидки;

- отдельно сумма НДС.

Реквизиты «Сумма б/с», «Скидка» отображаются в табличной части документа тогда, когда константа «Использовать скидку» выбрана как «Да», следовательно, итоговая сумма по строкам с НДС и без НДС будет указана с учетом скидки или без.

Табличная часть документа оформляется следующими способами:

- обычный построчный ввод;

- множественный подбор из справочника «ТМЦ». Чтобы выполнить такой подбор, используют кнопку «Подбор» в диалоговой форме документа.

Сохранить и провести счет-фактуру можно кнопкой «Ок».

В каких случаях ФНС может отказать в вычете?

При получении счета-фактуры от исполнителя заказчику следует проверить наличие всех обязательных реквизитов, верность их отражения.

Например, ошибки в написании ИНН и КПП сторон является поводом для непринятия с/ф.

Также серьезной ошибкой будет неверное написание валюты платежа или ее код.

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

Назначение документа

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Данный документ выдается поставщику с целью обозначить, что конкретная услуга была предоставлена, товар был отгружен, а также для того, чтобы подтвердить сумму НДС, которую в дальнейшем необходимо будет учесть.

Образец заполнения счет-фактуры довольно прост и не представляет никаких трудностей. Этот бухгалтерский документ заполняет продавец товара для отчетности перед налоговыми органами. Еще его могут использовать покупатели в налоговых структурах с целью уменьшения налоговых обязательств.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Для чего нужен счет-фактура исполнителю и заказчику

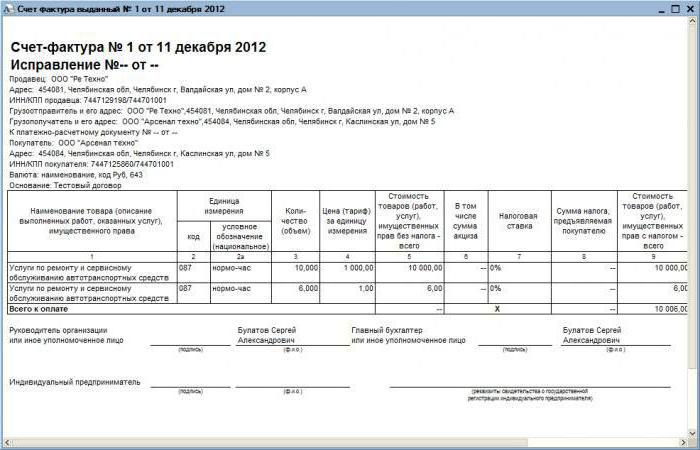

Счет-фактура необходим обеим сторонам, поэтому исполнитель оформляет его в двух экземплярах одинакового содержания.

Исполнитель подготовленный документ заносит в Книгу продаж с помощью регистрационной записи, в процессе которой происходит перенос реквизитов и показателей из с/ф в графы Книги. В дальнейшем данные сведения пригодятся при оформлении декларации по НДС и расчете конечной величины добавленного налога для перечисления за квартал.

Для заказчика счет-фактура более важен, если, конечно, он выступает плательщиком добавленного налога. На основании полученного от исполнителя с/ф заказчик направляет сумму добавочного налога, указанную отдельной графой, к вычету. Сведения из полученного документа вносятся в Книгу покупок и в дальнейшем учитываются при расчете конечной суммы НДС к уплате, уменьшая начисленный с реализаций добавленный налог.