Аудит бухгалтерской отчетности

Содержание:

- Глава 2. Цели и задачи аудита

- Какие ошибки может найти аудитор

- Учетная политика

- Какие виды аудита бухгалтерской отчетности существуют?

- Роль аудиторского заключения для компании

- Выбор аудиторской компании

- Мотивированность

- Этапы проведения аудиторской проверки

- Аудит отчета о прибылях и убытках

- Разновидности бухгалтерской отчетности

- Формы финансовой отчетности

Глава 2. Цели и задачи аудита

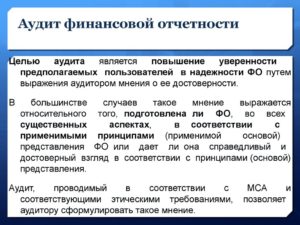

Основнойцелью аудита является установлениедостоверности бухгалтерской (финансовой)отчетности экономических субъектов исоответствия совершенных ими финансовыхи хозяйственных операций нормативнымактам.

Цельаудита определяется законодательством,системой нормативного регулированияаудиторской деятельности, договорнымиобязательствами аудитора и клиента.

Целямиаудита бухгалтерской отчетности, какэто определено в правиле (стандарте) РФ«Цели и основные принципы, связанные саудитом бухгалтерской отчетности»,являются формирование и выражениемнения аудиторской организации одостоверности бухгалтерской отчетностиэкономического субъекта во всехсущественных отношениях.

Входе аудита бухгалтерской отчетностидолжны быть получены достаточные иуместные аудиторские доказательства,позволяющие аудиторской организациис приемлемой уверенностью сделатьвыводы относительно:

а)соответствия бухгалтерского учетаэкономического субъекта документами требованиям нормативных актов,регулирующих порядок ведения бухгалтерскогоучета и подготовки бухгалтерскойотчетности в Российской Федерации;

б)соответствия бухгалтерской отчетностиэкономического субъекта тем сведениям,которыми располагает аудиторскаяорганизация о деятельности экономическогосубъекта.

§ 2.2. Достоверность бухгалтерской отчетности

Мнениеаудиторской организации о достоверностибухгалтерской отчетности можетспособствовать большому доверию к этойотчетности со стороны пользователей,заинтересованных в информации обэкономическом субъекте.

https://www.youtube.com/watch?v=Hmu85mQCkBg

Вместес тем пользователи бухгалтерскойотчетности не должны трактовать мнениеаудиторской организации как полнуюгарантию будущей жизнеспособностиэкономического субъекта либо эффективностидеятельности его руководства.

Аудиторскоезаключение, содержащее мнение аудиторскойорганизации о степени достоверностибухгалтерской отчетности, не должнотрактоваться как гарантия аудиторскойорганизации в том, что не существуюткакие-либо иные (помимо изложенных ваудиторском заключении) обстоятельства,влияющие или способные повлиять набухгалтерскую отчетность экономическогосубъекта.

Цельюпроверки финансовых отчетов являются:

• подтверждениедостоверности отчетов или констатацияих недостоверности;

• контрольза соблюдением законодательства инормативных документов, регулирующихправила ведения учета и составленияотчетности, методологии оценкиактивов, обязательств и собственногокапитала;

• проверкаполноты, достоверности и точностиотражения в учете и отчетности затрат,доходов и финансовых результатовдеятельности предприятия за проверяемыйпериод;

• выявлениерезервов лучшего использованиясобственных основных и оборотныхсредств, финансовых резервов и заемныхсредств.

Основнаяцель аудита может дополнятьсяобусловленными договором с клиентомзадачами выявления резервов лучшегоиспользования финансовых ресурсов,анализом правильности исчисленияналогов, разработкой мероприятий поулучшению финансового положенияпредприятия, оптимизации затрат ирезультатов деятельности, доходов ирасходов.

Какие ошибки может найти аудитор

В ходе проверки, аудитор может выявить следующие ошибки:

- несоответствие результатов инвентаризации значениям, указанным в отчетности. Это может свидетельствовать о формальном проведении инвентаризации;

- арифметические ошибки, допущенные при подсчете и округлении цифр;

- отсутствие связей между разными формами отчетности;

- некорректное отражение доходов или убытков организации;

- сокрытие информации о вкладах;

- неправильное отражение управленческих расходов;

- размер уставного капитала не соответствует сумме, указанной в учредительных документах;

- некорректный расчет налога на прибыль.

При выборе аудиторской компании необходимо убедиться в наличии у нее лицензии на осуществление подобной деятельности и страховки. Сейчас все аудиторские организации должны страховать свою ответственность, на предмет нарушения договора проведения аудиторской проверки. Также стоит учесть штат аудиторов, в особенности это относится к крупным компаниям, так как для проверки их деятельности потребуется много специалистов. Аудитор не должен каким-либо образом быть связан с заказчиком и тем более зависеть от него

При выборе аудиторской фирмы стоит собрать рекомендации и обратить внимание на отзывы предыдущих клиентов

Аудит является обязательным только для определенного круга компаний, остальные могут проводить его по своей инициативе. Он снизит риски представления контролирующим органам и другим пользователям отчетности недостоверной информации, позволит избежать злоупотребления служебным положением работниками бухгалтерии

Однако важно выбрать профессиональную аудиторскую компанию, которая успела хорошо зарекомендовать себя на этом рынке услуг. Какой бы не была проверка (обязательной или инициативной) бухгалтеров предупреждают о ней заранее, поэтому у них есть достаточно времени для подготовки документации для аудиторов

Учетная политика

Цель аудита учетной политики — для оценки достоверности отчетности, установить релевантность методики бухучета нормативной базе.

Задачи аудита политики:

- изучить организацию учета;

- рассмотреть и оценить систему документооборота.

Учетная политика подписывается приказом руководителя.

При аудите в первую очередь проверяются те области бухучета, нарушения в которых могут самым пагубным образом воздействовать на достоверность отчетности. Ведь за искажения отчетов, которые могут обнаружить налоговые проверки, можно уплатить большие штрафы, а также потерять репутацию компании.

- ознакомление с планом счетов бухучета;

- наличие рабочих учетных форм;

- анализ графика документооборота и сроков прохождения документов;

- изучение регламента инвентаризации активов и обязательств;

- изучение системы хранения документов;

- состав и наличие информации, относящейся к учетной политике;

- последовательность применения постулатов политики;

- полнота раскрытия принципов учетной политики, которые могут серьезно повлиять на формирование финансовой отчетности;

- соблюдение политики.

Проверка релевантности методик оценки обязательств и активов по направлениям:

- начисление износа основных фондов;

- начисление амортизации НМА;

- оценка материальных активов;

- расчет себестоимости, принципы перераспределение косвенных затрат;

- правила признания курсовых разниц, возникающих при наличии валютных займов, кредитов и т.п.;

- принципы начисления резервов;

- оценка незавершенного строительства.

Все эти направления связаны с возникновением затрат, а следовательно, влияют на базу налогообложения.

Ошибки в принципах, применяемых в этих областях, могут привести к неправильному исчисления налогооблагаемой базы и налогов, уплачиваемых в бюджет.

Поэтому проверка принципов и способов формирования вышеупомянутых областей учета очень важна.

Какие виды аудита бухгалтерской отчетности существуют?

Обязательный аудит

Обязательный аудит является наиболее прозрачной и понятной процедурой анализа финансового состояния с точки зрения механики его проведения. Цели такой проверки определяются международным стандартом МСА 200, который применяется с 2017 года, а также Приказом Минфина №192н от 24 октября 2016 года.

Обязательный аудит бухгалтерской отчетности является своего рода ревизией и грозит далеко не всем компаниям. Процедура возможна по отношению к тем фирмам, стоимость активов которых за прошлый год составила более 60 000 000 ₽, а балансовый объем выручки — 400 000 000 ₽. Также под прицел аудиторов попадают компании, ценные бумаги которых допущены к торгам, или же организация представляет и/или раскрывает консолидированную отчетность.

Кроме того, статья 5 №307-ФЗ «Об аудиторской деятельности» определяет перечень организаций, которые должны проходить данную процедуру. Среди них:

-

акционерные общества,

-

госкомпании, корпорации и ФГУП,

-

публично-правовые компании,

-

ряд организаций из коммерческой сферы (банки, кредитные организации, БКИ, МФО, НПФ, участники рынка ценных бумаг, УК инвестиционных фондов),

-

политические партии.

Инициативный аудит

Инициативный или добровольный аудит бухгалтерской отчетности заказывает руководитель или владелец компании. Часто проверку заказывают на аутсорсинге бухгалтерских и юридических услуг. Таким аудитом могут воспользоваться даже небольшое ООО на УСН.

Процедура может быть как внутренней (силами специалистов компании), так и внешней (привлеченными экспертами). Конечно, только внешняя проверка является объективной и независимой. Поэтому, если целью компании является получение кредита или привлечение инвестора, необходимо воспользоваться услугами внешнего аудитора, не аффилированного с компанией и не являющегося партнером, родственником или знакомым руководителя.

Роль аудиторского заключения для компании

Надёжность предприятия легко определить после тщательного изучения заключения от независимого аудитора. В нём он также сообщает о достоверности сведений, связанных с бухгалтерией, финансами. При заключении договоров и соглашений с многочисленными партнёрами аудиторские заключения помогают подтвердить имидж и деловую репутацию участника рынка

Это особенно важно для различных кредитных организаций

Если руководитель предпримет меры, описанные в таком заключении – он с большой вероятностью не столкнётся с применением штрафов к его организации. Финансовый аудит эффективно защищает от подобных проблем.

Выбор аудиторской компании

Выбирая аудиторскую компанию, необходимо обращать внимание на некоторые показатели:

- Она должна иметь лицензию и право заниматься аудиторской деятельностью.

- Аудиторская фирма должна быть полностью независима от организации, которая нуждается в её услугах.

- Если организация, которой необходим аудит, достаточно крупная – аудиторская компания должна иметь в штате необходимое для качественной аудиторской проверки количество сотрудников.

- Если договор об аудиторской проверке будет нарушен, аудиторская компания должна иметь договор страхования риска ответственности.

- Аудиторская компания должна иметь положительные отзывы и рекомендации от клиентов, к ней ни у кого не должно быть различного рода претензий.

Если организация подлежит аудиторской проверке, но не проводит её, она может быть оштрафована за это. В свою очередь, аудиторское решение может значительно повлиять на отношение к организации других пользователей отчётности. Поэтому аудит способствует тому, что предпринимательский риск для этих пользователей будет значительно снижен.

Таким образом, аудит финансовой отчетности не является обязательной для всех процедурой. Те организации, которым такая форма контроля необходима (в том числе и по решению руководителя – внеплановый аудит), предупреждаются о проверке заранее и могут спокойно подготовить все документы, которые понадобятся сотруднику аудиторской компании.

Мотивированность

- руководство хочет убедиться, что с организацией и ведением бухучета все хорошо в компании;

- собственникам что-то не нравится в деятельности фирмы, и они хотят проверить как само руководство, так и бухгалтерскую службу;

- перед грядущими изменениями в организационной структуре компании, например, слиянием с другим субъектом;

- накануне подготовки годового отчета;

- при смене главного бухгалтера (на такой проверке может настоять новый главбух, чтобы быть уверенным, что принимает чистую бухгалтерию, ведь если налоговая инспекция обнаружит нарушения в прошлом, то за это уже будет отвечать новый глава службы).

Обязательный аудит — это ежегодная аудиторская проверка организации в плане ведения бухучета и финансовой отчетности.

Существует большой перечень хозяйствующих субъектов, для которых такая проверка обязательна.

Этапы проведения аудиторской проверки

На первом этапе проведения аудиторской проверки аудитор сначала знакомится с основными направлениями деятельности данного предприятия, говорит с главным бухгалтером и уточняет желания руководителя компании.

После ознакомительного этапа аудитор осуществляет планирование процесса проверки. На данном этапе он:

- собирает и поучает более полную информацию об особенностях ведения бизнеса в данной фирме;

- проводит оценку уровня автоматизации организации учетных процессов;

- проводит неглубокий анализ денежных обязательств;

- осуществляет мониторинг внутренних систем бухгалтерского контроля;

- составляет плана аудита и программу проведения проверок.

При составлении плана проведения проверок аудитор также указывает круг тех специалистов и профессионалов, которые должны быть привлечены в работы по анализу конкретной части бухгалтерской отчетности. Кроме того в плане указываются также периоды проведения каждого этапа проверки. При необходимости, внесенные в первоначальный план проверки данные, могут быть изменены.

Следующий этап проведения аудиторской проверки бухгалтерской отчетности – аудиторские мероприятия, которые включают:

- проведение поштучного пересчета ценностей компании;

- осмотр и анкетирование активов;

- проведение письменных и устных опросов;

- получение пояснений от сотрудников и руководителей предприятия;

- тщательное инспектирование и изучение первичной документации, на основании которой составлялась отчетность;

- сопоставление числовых показателей.

Аудитор имеет полное право проводить встречные сверки данных у контрагентов и партнеров предприятия, а также принимать участие в ходе инвентаризации.

При выявлении недочетов аудитор проводит более тщательную проверку, изучая всю цепочку конкретной сделки: от первичных документов до строки в бухгалтерском учете. После чего аудитор дает рекомендации по устранению обнаруженных им ошибок.

Последним этапом проведения аудиторской проверки является подведение итогов проверки. На данном этапе аудитор составляет и представляет аудиторское заключение, в котором он высказывает свое мнение о правильности составленной бухгалтерской отчетности, а при выявлении недочетов, указывает их степень существенности.

Готовый отчет аудитора содержит полную информацию о проведенных аудитором исследований и полученных им данных. При выявлении недочетов предоставляются советы по устранению каждого из них. На основании аудиторского отчета бухгалтер по необходимости может формировать корректирующую отчетность.

Если аудитор не выявил ошибок и недочетов, отчетность признается им достоверной и полной, а аудитор выдает положительное заключение (при незначительных ошибках заключение тоже считается положительным, но с определенными оговорками).

Аудит отчета о прибылях и убытках

Отчет о прибылях и убытках — основная отчетная форма, характеризующая порядок формирования результата финансово-хозяйственной деятельности организации.

Перед началом проверки аудитор должен ознакомиться с положениями учетной политики, касающимися порядка признания доходов организации в качестве доходов от обычных видов деятельности. Для этого он должен проанализировать, какие виды деятельности в соответствии с учетной политикой отнесены организацией к основным, и проверить правильность классификации доходов и расходов по отчету.

Аудитор должен проверить арифметические подсчеты. Для подтверждения достоверности и точности определения показателей отчетной формы сверяется тождественность показателей «За отчетный год» данным главной книги и регистров аналитического учета по счетам учета доходов и расходов.

Проверка формирования показателей по строкам «Прочие операционные доходы», «Прочие операционные расходы», «Внереализационные доходы» и «Внереализационные расходы» должна быть направлена и на подтверждение достоверности состава этих расходов.

Важно обратить внимание на соблюдение принципа существенности (п. 11 ПБУ 4/99 ), согласно которому доходы и расходы должны приводиться обособленно, если они существенны (показатель может быть признан существенным, если его сумма по отношению к общему итогу соответствующих данных за отчетный год составляет не менее 5%). При формировании показателей отчета о прибылях и убытках следует:

При формировании показателей отчета о прибылях и убытках следует:

- при отражении видов доходов, каждый из которых в отдельности составляет 5% и более общей суммы доходов организации за отчетный период, показывать в отчете соответствующую каждому виду часть расходов;

- графу 4 заполнять на основании данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов;

- доходы от обычных видов деятельности в случае их существенности отражать обособленно в виде расшифровки к строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг» или в приложении к отчету.

<1> Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 утверждено Приказом Минфина России от 6 июля 1999 г. N 43н.

В акционерных обществах аудитору необходимо проверить информацию, приведенную справочно к отчету о прибылях и убытках (это касается справки о сумме дивидендов, которые приходятся на одну привилегированную акцию). Также проверяется соответствие требованиям Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию (утв. Приказом Минфина России от 21 марта 2000 г. N 29).

Проведенные процедуры проверки формирования показателей отчета о прибылях и убытках позволяют аудитору подтвердить достоверность данных, формирующих прибыль. Данные отчета используются для проведения анализа финансовых результатов.

Разновидности бухгалтерской отчетности

Всю отчетность делят исходя из того, в какие сроки ее необходимо сдать, насколько полно в ней отражается та или иная информация и прочих факторов. Это могут быть такие разновидности:

- По типу отчетности можно выделить внешнюю и внутреннюю отчетность.К внешней отчетности можно отнести те отчеты, которые предоставляются сторонним организациям, будь то контролирующие органы и инстанции или партнеры, клиенты и инвесторы. Внутренняя – для самой организации.

- По термину отчетной информации отчетность делят на годовую и промежуточную. Годовая отчетность содержит баланс и финансовые результаты деятельности компании за календарный год. В промежуточной отчетности содержится информация за конкретно взятый период, каким может быть как год, так и квартал или неделя.

- По характеру отражения полноты информации отчетность включает в себя информацию о деятельности всего предприятия – общая, так и отдельного подразделения или производственного участка – частная отчетность.

Формы финансовой отчетности

Основная бухгалтерская документация должна вестись на , форму которых утверждает и устанавливает Министерство финансов для всех фирм и организаций страны. Но внутри организации также могут применяться свои бланки или отчетные формы, исходя из потребностей самого предприятия.

Основная бухгалтерская документация должна вестись на , форму которых утверждает и устанавливает Министерство финансов для всех фирм и организаций страны. Но внутри организации также могут применяться свои бланки или отчетные формы, исходя из потребностей самого предприятия.

Для предоставления на аудиторскую проверку обычно выбирают общие бухгалтерские отчеты.

К ним относятся:

- Баланс.

- Отчет о финансовых результатах организации.

- Отчет об изменениях капитала.

- Отчет о движении финансовых средств.

Дополнительно к этому перечню могут быть использованы иные отчеты или пояснительные записи, раскрывающие детально указанную в документах информацию.

Каждый хозяйствующий субъект должен вести и своевременно сдавать бухгалтерские отчеты. Согласно основному правилу касательно данных отчетности, то они должны быть полными и достоверными. Для этого необходимо проводить инвентаризацию всего имущества предприятия.

Одним из важнейших факторов бухгалтерской отчетности считается нейтральное отношение работника к информации. Бухгалтер, составляющий финансовые отчеты, не должен предвзято относиться к любой из групп, использующих эту информацию. То есть, если бухгалтер выбирает информацию для отчетности с каким-то умыслом (выгодно представить фирмы перед инвесторами или скрыть какие-то сделки и операции), то такая отчетность не будет носить нейтральный характер.

Условием правильной бухгалтерской отчетности называют преемственность данных, которая означает, что на протяжении всей работы предприятия отчетность составляется одинаково: используются одни и те же формулы и для нее выбирается ряд одинаковых показателей, чтобы проследить работу и развитие предприятия.

Очень важным в отчетах является параметр сопоставимости данных. Это означает, что всем показателям отчетности обязаны соответствовать аналогичные показатели прошлого года. Согласно ПБУ 04/99 в отчетах нужно показывать данные за два года. Предприятие может указывать данные за несколько лет, если они сопоставимы.

Сейчас организации могут составлять и подавать отчеты на установленных бланках или в собственных формах отчетов, которые не противоречат нормам ПБУ 04/99

Для этого важно сохранять структуру отчетных бланков и указывать нужные показатели, сохраняя при этом понятность данных и их сопоставимость. Только тогда можно отследить реальную работу и развитие предприятия

Изменять состав и формы отчетности можно в исключительных ситуациях: смена сферы деятельности и открытие или закрытие отделений компании, денежные вклады в дочерние предприятия и другие. Тогда отчетность обязана сопровождаться комментариями, объясняющими причину подобных изменений.