Авансы выданные актив или пассив баланса

Содержание:

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

— внутренняя суть бухгалтерского баланса, который должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). В бухгалтерском балансе активы и пассивы должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Бухгалтерский баланс должен содержать следующие числовые показатели:

АКТИВ Внеоборотные активы

Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы

Деловая репутация организации Основные средства

Земельные участки и объекты природопользования

Здания, машины, оборудование и другие основные средства

Незавершенное строительство Финансовые вложения

Инвестиции в дочерние общества

Инвестиции в зависимые общества

Инвестиции в другие организации

Займы, предоставленные организациям на срок более 12 месяцев

Прочие финансовые вложения Оборотные активы Запасы

Сырье, материалы и аналогичные ценности

Затраты в незавершенном производстве (издержках обращения)

Готовая продукция, товары для перепродажи и товары

отгруженные Расходы будущих периодов

Начисленный налог на добавленную стоимость на остаток имущества

Покупатели и заказчики

Векселя к получению

Задолженность дочерних и зависимых обществ

Задолженность участников (учредителей) по взносам в уставный капитал

Прочие дебиторы Финансовые вложения

Займы, предоставленные организациям на срок менее 12 месяцев

Собственные акции, выкупленные у акционеров

Прочие финансовые вложения Денежные средства

Прочие денежные средства

Непокрытые убытки прошлых лет

Убыток отчетного года

Капитал и резервы

Уставный капитал Добавочный капитал Резервный капитал

Резервы, образованные в соответствии с законодательством

Резервы, образованные в соответствии с учредительными документами

Нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты

Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Поставщики и подрядчики

Векселя к уплате

Задолженность перед дочерними и зависимыми обществами

Задолженность перед персоналом организации

Задолженность перед бюджетом и социальными фондами

Задолженность участникам (учредителям) по выплате доходов

Задачи по учету (бухалтерскому, управленческому) и аудиту (внешнему и внутреннему)

А что касается неправильности 20.и 24, то согласуй с преподом.

Бух учет. Проверьте пожалуйста проводки….эт правильно будет?

6) Д69К51 13)Д43К20(ВСЕ ПО Д20 СЧЕТА СЛОЖИТЬ И КРЕДИТОВАТЬ) 14)Д90\2К43 (СЕБЕСТОИМОСТЬ +15%) 15)Д90\3К68 16)90\2К43 17)Д90\9К99 -прибыль Д99К90\9-убыток Возможно так

Брака 11 С расчетного счета погашена задолженность перед поставщиками 12 Депонирована не полученная в срок заработная плата 1 А П Д К 21Наличные деньги из кассы внесены на расчетный счет 19. С расчетного счета перечислена задолженность органам социального…

6) Дт 69 — Кт 51 13) Все, что собралось на Дт 20 — это себестоимость: Дт 43 — Кт 20 14) Дт 90-1 — Кт 43 — выручка (себестоимость + 15%) 15) Дт 90-3 — Кт 68 — НДС 20% от выручки 16) Дт 90-2 — Кт 43 — списывается себестоимость 17) Дт 90-9 — Кт 99 — выручка — себестоимость НДС, если результат положительный (прибыль) Дт 99 — Кт 90- 9 — если результат отрицательный (убыток

Подскажите, правильно ли отображены бухгалтерские проводки, и есть ли ошибки.

Я думаю нужно списание с/с дт 90 кт 43 дт. 01 кт 08….если есть акт ввода в эксплуатацию ОС, если ОС на складе, то 08 пока

Информацию о задолженности перед поставщиком с указанием суммы и срока, когда должна быть погашена задолженностьсчета поставщика, какой документ нужно оформить чтобы перечислить деньги поставщику с расч тного сч та, наличный расчет с поставщиками…

6)Удержаны из заработной платы в пенсионный фонд Д20/К60 — во-первых, из зп не удерживаются взносы в пф, во-вторых, это седьмая операция. 7)Произведены отчисления на социальные страхования и обеспечение от суммы фактически начисленной заработной платы Д20/К69 — верно при условии, что взносы в пфр от зп рабочих основного производства. 11)Продана покупателям готовая продукция Д62/К90; НУЖНО ЛИ ПО ДАННОЙ ОПЕРАЦИИ ПРОВОДИТЬ ДОПОЛНИТЕЛЬНУЮ ПРОВОДКУ (списана себестоимость продаж) Д90/К43 ???-действительно нужна дополнительная проводка дт90/кр43. 17)Отражено фактическое поступление вкладов учредителей, внесенных основными средствами 08/75; НУЖНО ЛИ ПРОВОДИТЬ ДОПОЛНИТЕЛЬНУЮ ПРОВОДКУ Д01/К08??? -если основные средства, внесенные учредителями, введены в эксплуатацию, то нужно делать доппроводку дт01/кр08 (так что скорее всего, нужно) . В остальном всё вроде верно

6) Из зарплаты удерживаются взносы в пенсионный фонд, если, например, работник решил платить дополнительные взносы. Я бы сделала проводку в этом случае Дт70 Кт76, Дт76 Кт51

1С-Рейтинг

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Покупка и реализация товаров в зависимости от условий договора может осуществляться как на условиях предоплаты, так и на условиях оплаты после поставки товаров, работ и услуг. В статье рассмотрен учет расчетов между покупателями и поставщиками согласно условиям договоренности сторон.

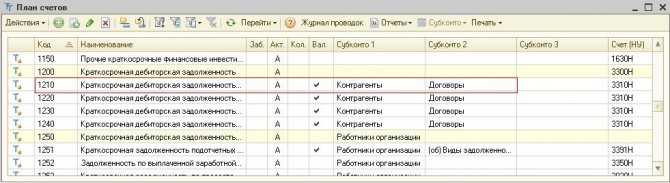

Основные схемы учета взаиморасчетов с покупателями и поставщиками предполагают использование счетов дебиторской и кредиторской задолженности:

- 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»

- 1610 «Краткосрочные авансы выданные»

- 3310 «Краткосрочная задолженность поставщикам и подрядчикам»

- 3510 «Краткосрочные авансы полученные»

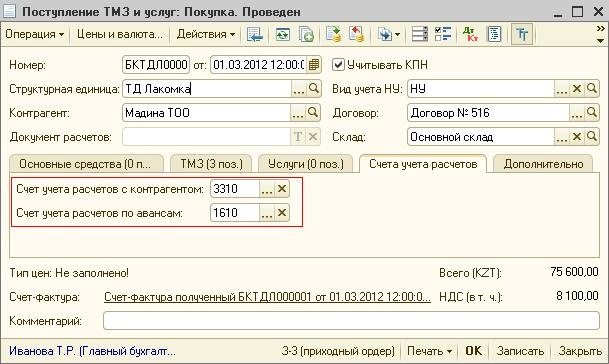

Для автоматической подстановки данных счетов в первичные документы в конфигурации «Бухгалтерия 8 для Казахстана» предназначен регистр сведений «Счета учета расчетов с контрагентами» (меню Предприятие → Счета учета расчетов с контрагентами).

Заполнение регистра сведений «Счета учета расчетов с контрагентами» предусмотрено автоматически при первом запуске программы. При заполнении регистра по умолчанию не заполняются поля «Организация», «Контрагент», «Договор», «Вид расчетов по договору», это означает, что указанные счета будут использоваться для взаиморасчетов во всех организациях, по всем контрагентам, договорам и видам расчетов.

При вводе нового документа счета учета взаиморасчетов с контрагентами будут автоматически заполнены на закладке «Счета учета расчетов» или в разделе «Счета бухгалтерского учета».

Важно!

Если Вы ведете учет авансов, то в документах по приобретению, в документах по реализации и в платежных документахне рекомендуется очищать поля «Счет авансов», «Счета учета расчетов по авансам». Так как в случае, если счет авансов в документе не указан, то при проведении документа не будет выполняться автоматический зачет авансов.

Рассмотрим схему зачета авансов выданных и полученных при учете взаиморасчетов с покупателями и поставщиками.

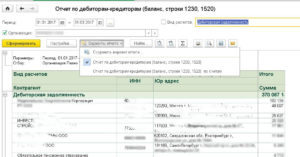

Анализ взаиморасчетов будет осуществляться в разрезе контрагентов и договоров с ними, так как у счетов 1210, 1610, 3310, 3510 основная аналитика представлена в виде субконто «Контрагенты» и «Договоры». Субконто «Документы расчетов с контрагентами» при анализе задолженности контрагента в момент зачета аванса учитываться не будет.

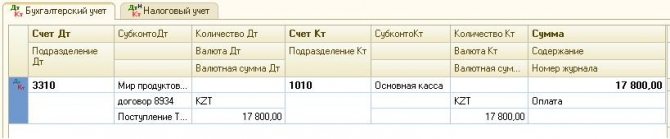

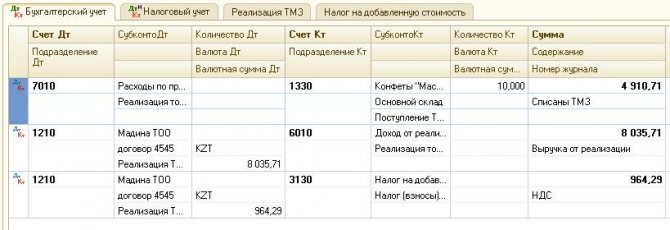

Учет расчетов с поставщиками

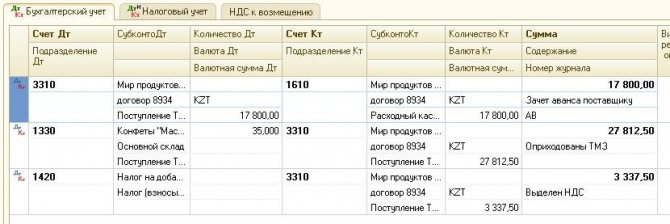

При оформлении документов поступления, например «Поступление ТМЗ и услуг», формируются проводки по кредиторской задолженности Дт 1330 Кт 3310.

После проведения оплаты за данный товар формируются проводки по закрытию данной задолженности Дт 3310 Кт 1010 (1030)

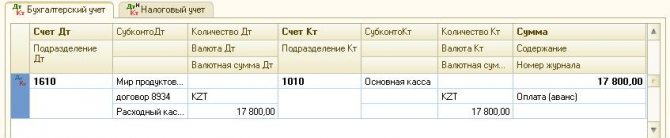

Если сначала оформляется платежный документ, то при отсутствии кредиторской задолженности по контрагенту и договору, формируется проводка Дт 1610 Кт 1010 (1030). Сумма предоплаты отражается на счете авансов выданных.

При оформлении документа, формирующего кредиторскую задолженность перед поставщиком, произойдет автоматический анализ задолженности по контрагенту и договору, и произойдет зачет аванса поставщику в сумме предоплаты.

Важно!

При оформлении документов по поступлению и оплате одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с поставщиками

Учет расчетов с покупателями

При реализации активов формируется дебиторская задолженность покупателя. Например, при оформлении документа «Реализация ТМЗ и услуг» будет проводка Дт 1210 Кт 6010.

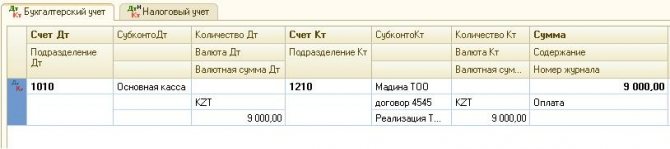

При оплате покупателем за реализованный товар сформируется проводка Дт 1010 (1030) Кт 1210.

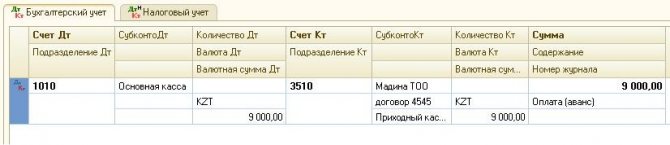

Если сначала производится предоплата за товар, то проводка формируется Дт 1010 (1030) Кт 3510 в платежном документе.

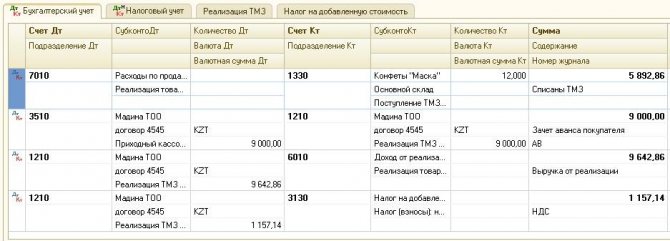

После оформления документа реализации сформируется проводка по зачету аванса Дт 3510 Кт 1210 в сумме предоплаты.

Важно!

При оформлении документов реализации и оплаты одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с покупателями. Данная статья поможет организовать учет расчетов с покупателями и поставщиками на вашем предприятии

Данная статья поможет организовать учет расчетов с покупателями и поставщиками на вашем предприятии.

Желаем успехов в работе!

Кому должны мы

Кредиторская задолженность — это наша задолженность по тем же активно-пассивным счетам. С той лишь разницей, что сумму кредиторской задолженности формируют кредитовые сальдо.

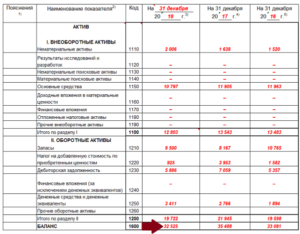

Сразу оговоримся: «кредиторка» и другие обязательства, срок которых превышает 12 месяцев, учитываются отдельно, в строке 520 пассива баланса.

Наша краткосрочная задолженность учитывается по строке 620 пассива баланса и расшифровывается в строках 621 — 625 по категориям получателей.

Например, строка 621 баланса предназначена для суммы долга перед поставщиками и подрядчиками за поставленные товары, оказанные услуги, выполненные работы и т.п. Имейте в виду: полученные от заказчиков авансы в этой строке не учитываются.

Организация на последнее число месяца, как правило, имеет задолженность перед персоналом. Это, конечно же, сумма начисленной, но не выплаченной заработной платы, компенсации за пользование личного имущества, перерасход по авансовым отчетам. Все эти суммы нужно учесть по строке 622.

Одновременно с обязанностью выдать сотрудникам заработную плату возникает необходимость расплатиться по начисленным налогам и сборам. По строке 623 нужно указать кредиторскую задолженность перед государственными внебюджетными фондами, которая включает в себя задолженность по взносам на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Не забывайте про штрафы и пени, начисленные к уплате в государственные внебюджетные фонды. Для формирования этих показателей используйте счет 69 «Расчеты по социальному страхованию и обеспечению».

Будьте внимательны при заполнении строки 624, где показывают задолженность организации перед бюджетом по налогам, сборам и штрафным санкциям. Здесь нужно отразить в том числе и суммы единого социального налога, поскольку он является федеральным налогом.

И наконец, по строке 625 записывают суммы прочей кредиторской задолженности организации. Вот здесь и будут отражаться полученные от покупателей авансы, не «закрытые» на отчетную дату.

Напоминаем, что, в отличие от налогового учета, в бухгалтерский вносить исправления после сдачи отчетности уже нельзя, все корректировки следует делать в периоде обнаружения ошибки. Поэтому, чтобы не упустить время менее трудоемкого исправления ошибки, действовать нужно уже сейчас.

Авансы выданные актив или пассив

https://youtube.com/watch?v=jNWAI0s5fTM

– внутренняя суть бухгалтерского баланса, который должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату, представляя данные о хозяйственных средствах (актив) и их источниках (пассив). В бухгалтерском балансе активы и пассивы должны показываться с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Бухгалтерский баланс должен содержать следующие числовые показатели: АКТИВ Внеоборотные активы Патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы Деловая репутация организации Основные средства Земельные участки и объекты природопользования Здания, машины, оборудование и другие основные средства Незавершенное строительство Финансовые вложения Инвестиции в дочерние общества Инвестиции в зависимые общества Инвестиции в другие организации

Общие моменты

При этом нужно отметить, что любое предприятие неоднократно сталкивается с произведением отчислений заработной платы своим сотрудникам в виде, или же оно может получить его само

Но, важно чтобы все данные операции были правильно отображены в бухгалтерском учете, иначе впоследствии могут возникнуть проблемы с налоговой во время проверки предприятия. Для начала нужно разобрать сами определения данных понятий – это необходимо для достижения понимания последующих действий

Для этого нужно будет использовать термины, установленные в законодательстве.

Определения

Аванс – может быть, как финансовым, так и материальным. Он выдается сотрудничающей стороне согласно предварительно заключенному договору в качестве выполнения своих обязательств. При этом вторая сторона, как правило, еще не приступила к выполнению своих обязанностей.

Однако, при этом, в законе не установлено точное определение аванса. Можно сказать, что он является видом предварительной оплаты. Но, он не является полностью схожим с .

Их основным различием является: если сторона договора не выполнит свои обязательства, то сумма задатка ей не будет возвращена. это дело совершенно иное, поэтому он будет возвращен в полной мере. При этом нужно отметить, что сам аванс не будет являться формой гарантирования заключения договора.

Наоборот аванс является фактором того, что пункты договора будут выполнены в полной мере. Кроме того, практически любые предварительные платежи будут считаться по определению авансовыми, в случае если в заключаемом контракте не прописаны другие положения этого.

Кто занимается выдачей аванса?

Подписание документов руководителем

Как правило, наиболее часто он выдается:

- Руководством предприятия (здесь он является частью заработной платы его работников);

- Заказчиком, в момент подписания им соглашения подряда и до достижения времени, когда данный работы будут выполнены;

- Лицом являющимся покупателем, которое оплачивает част стоимости товара поставщику. (Таким образом этот действие становиться формой кредитования поставки до ее момента выгрузки);

- Покупателем, при совершении сделки купли недвижимости.

В качестве правового регулирования в законодательстве Российской Федерации выступает гражданский кодекс. А именно о положении выдачи аванса и гарантиях его возвращения говорится в статье: триста восьмидесятой, семьсот одиннадцатой, семьсот тридцать пятой; восемьсот двадцать третьей.

Кроме того, аванс как форма платежа также рассматривается в федеральном законе под номером триста одиннадцать (а именно во втором разделе, главе одиннадцатой, статье сто двадцать первой в которой подробной рассмотрены все перечисления таможенных авансовых сумм).

Также в налоговом кодексе Российской Федерации подробно рассмотрен аванс в качестве оплаты налога на прибыль в статье двести восемьдесят шестой.

При этом стоит отметить, что все операции по оплате должны строго отвечать законодательным нормам.

Возникающие нюансы

НДС достаточно «неоднозначный» налог, и при его расчёте даже у опытных бухгалтеров возникает множество вопросов.

Как не платить?

Многих налогоплательщиков волнует вопрос, как избежать уплаты этого НДС? Этот налог не уплачивают те организации и ИП, которые применяют льготные режимы налогообложения.

В этом случае, они не имеют права выставлять счета-фактуры и принимать к вычету НДС по отгруженным и купленным товарам, работам или услугам.

Также можно не платить НДС, на основании ст. 145 НК РФ, став участником проекта по осуществлению исследований.

При долгосрочных непрерывных поставках

Если между контрагентами заключён договора на осуществление долгосрочных непрерывных поставок на товары, оказание услуг или выполнение работ, то продавец имеет право выставлять счёт-фактуру одновременно с получением платёжек на оплату товара.

Сделать это нужно не позднее 5 числа следующего месяца, в котором происходила отгрузка товаров или оказание каких-либо договорных услуг.

Налог с авансов в балансе

Если у налогоплательщика на конец года остался НДС по уплаченным продавцам авансам, то его следует отразить в годовой бухгалтерской отчётности.

Для этого в балансе существует специальная строка 1220 «Налог на добавленную стоимость по приобретенным ценностям».

Входной НДС отражается на 19 счёте в соответствии с Планом счетов в 2020 году. При наличии счета-фактуры от продавца, покупатель имеет право отразить эти авансы в отчётности на конец года.

Их сумма будет равна сумме авансов полученных по НДС в декларации за год.

Как заполнить декларацию по НДПИ, читайте здесь.

Сделать этой нужно в строке 1220 бухгалтерского баланса. Сюда необходимо перенести данные с сальдо счёта 19 на конец года. Если сальдо равно, то и строка 1220 остаётся пустой.

Если покупателю данные о входном НДС необходимы для формирования полной картины своего финансового состояния для других.

Заинтересованных пользователей, покупатель публикует свою отчётность в открытом доступе, то он должен сделать детализацию по каждой сумме уплаченного аванса и учёту НДС в этих выплат.

Такая возможность даётся каждому налогоплательщику в соответствии с п. 6.11 ПБУ 4/99, который действует на основании письма Минфина от 6 июля 1999 г. N 43н.

Видео: НДС при Авансе пример заполнения декларации

https://youtube.com/watch?v=aC1ooSXI5r4

Чтобы принять НДС по авансам к вычету, у покупателя должна быть на руках счёт-фактура от продавца, заполненная по всем правилам.

Кроме того, должно быть фактическое оприходование товара покупателем. И одна из сторон не должна быть спецрежимником.

При отсутствии одного из этих условий, налогоплательщик не имеет право применять налоговый вычет как для входного, так и для «исходящего» НДС.

При неправильном заполнении счёт-фактуры, налоговики могут отказать в вычете, затем доначислить налог, а также пени и штрафы по нему.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Проводки по авансам выданным и авансам полученным

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг.

Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу.

В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Пример

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Авансы полученные — проводки

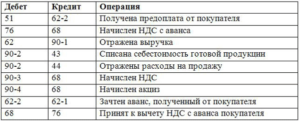

Бухгалтер компании «Д&Д» при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Какие правила отражения операций по полученным авансам стоит помнить компаниям? Разберемся в актуальной в 2019 году информации.

Довольно часто предприятия выдают и получают авансы. И такие операции должны правильно отражаться в учете, иначе есть риск получить претензию от налоговиков. Рассмотрим, о чем же стоит помнить бухгалтеру.