Проводки по бухучету

Содержание:

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Кто должен вести бухгалтерские проводки?

Ранее учет средств применялся не всеми организациями, однако сейчас правила ужесточились. Бухгалтерскими проводками пользуются и крупные предприятия, и индивидуальные предприниматели на упрощенной системе налогообложения.

Для некоторых организаций крайне важно следить за чистотой бухгалтерского учета, так как они подлежат ежегодному аудиту отчетности. Это относятся к следующим образованиям:

- акционерные сообщества;

- участники области, связанной с ценными бумагами;

- страховые компании;

- кредитные и финансовые учреждения;

- негосударственные ПФ.

ВАЖНО! Степень ответственности во всех приведенных юридических формах увеличивается

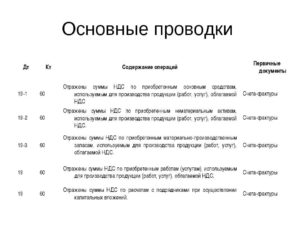

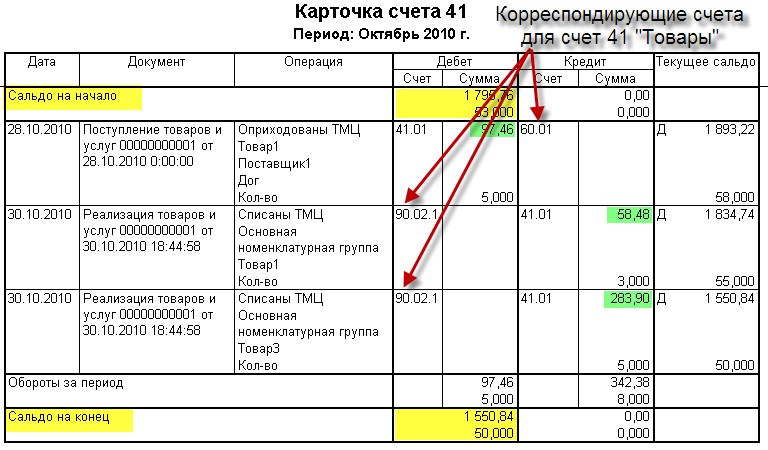

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Пример 2

Сформирован Уставный капитал в размере 10000 рублей после государственной регистрации организации. Учредители — физические лица Иванов и Петров с равной долей в уставном капитале по 50%.

Для Уставного капитала Планом счетов бухгалтерского учета предусмотрен счет 80. Счет 80 -пассивный. Для расчетов с учредителями по вкладам в уставный капитал предусмотрен счет 75-1 (счета расчетов являются активно-пассивными). Мы уже знаем, что увеличение суммы по пассивному счету отражается по кредиту, это значит, что нам точно известен кредит счета (80). Так как любая проводка должна содержать дебет и кредит одновременно, то счет 75 субсчет 1 будет отражен соответственно по дебету.

Следует составить бухгалтерские проводки:

Д 75-1(аналитический счет — Иванов) К 80 5000 руб.- задолженность по вкладу в УК Иванова

Д 75-1(аналитический счет — Петров) К 80 5000 руб.-задолженность по вкладу в УК Петрова.

Связь, возникшая между двумя счетами (в данном примере счетом 75-1 и счетом 80), в результате отражения на счетах какой-либо хозяйственной операции, называется корреспонденция счетов.

И в завершении сказанного, хочу дать один совет начинающему бухгалтеру. Если вы не знаете с чего начать в формировании бухгалтерской проводки, то в хозяйственной операции, которую вам необходимо отразить, найдите счет наиболее для вас понятный (в основном это активные счета). Если он окажется в дебете (увеличивается), то корреспондирующий с ним счет будет соответственно кредитовый. Если активный счет будет в кредите (уменьшается), то корреспондирующий с ним счет запишите по дебету. Теперь можно будет составить проводки

Проводки по налогу на прибыль ежеквартально: пример

Предположим, сумма начисленного аванса за I квартал 2020 года составляет 100000 руб., за полугодие 2020 года – 300000 руб., за 9 месяцев 2020 года – 700000 руб., а сумма налога по итогам 2020 года – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

| Операция | Проводка | Сумма, руб. |

|---|---|---|

| Начислен налог на прибыль за I квартал 2020 года | Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «расчеты по налогам и сборам», субсчет «Налог на прибыль» | 100000-00 |

| Перечислен в бюджет аванс за I квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 100000-00 |

| Начислен налог на прибыль за полугодие 2020 года (300000 руб. – 100000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 200000-00 |

| Перечислен в бюджет аванс за II квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 200000-00 |

| Начислен налог на прибыль за 9 месяцев 2020 года (700000 руб. – 300000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 400000-00 |

| Перечислен в бюджет аванс за III квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 400000-00 |

| Начислен налог по итогам 2020 года (1500000 руб. – 700000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 800000-00 |

| Перечислена годовая сумма налога за 2020 год | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 800000-00 |

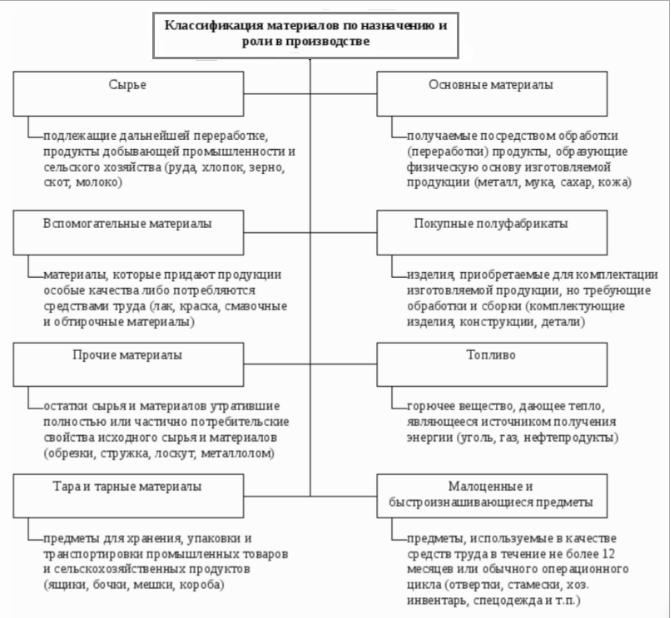

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

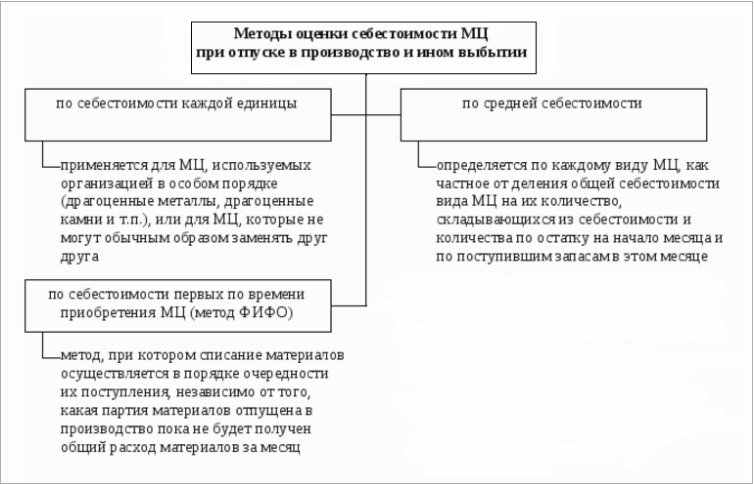

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Ответственность за ошибки

Серьезные ошибки в составлении проводок могут повлечь за собой следующие формы санкций:

- административные;

- налоговые;

- выплаты штрафов.

Ответственность за ошибки несет главный бухгалтер, а также руководитель организации.

ВАЖНО! Ответственность за ошибки в бухгалтерских проводках может быть довольно серьезной. Поэтому, при нахождении ошибок в бумагах, требуется незамедлительно их исправить

Главный бухгалтер является материально ответственным лицом и несёт материальную ответственность перед работодателем за фактический ущерб. Порядок взысканий определяется трудовым договором с сотрудником.

Если в договоре ничего о материальной ответственности не сказано, по отношению к бухгалтеру могут применяться только взыскания, не превышающие сумму его месячного заработка.

ВНИМАНИЕ! Материальная ответственность сотрудников устанавливается трудовым кодексом и ФЗ. Трудовой договор не может противоречить принятым законам

Работодатель не имеет права взыскивать сумму больше прописанной в кодексе.

Материально ответственным лицом является не только бухгалтер, но и руководитель. Убытки, которые могут взыскиваться с этого сотрудника, определяются статьей 277 Трудового кодекса. Материальная ответственность не теряет своей актуальности и на испытательном сроке.

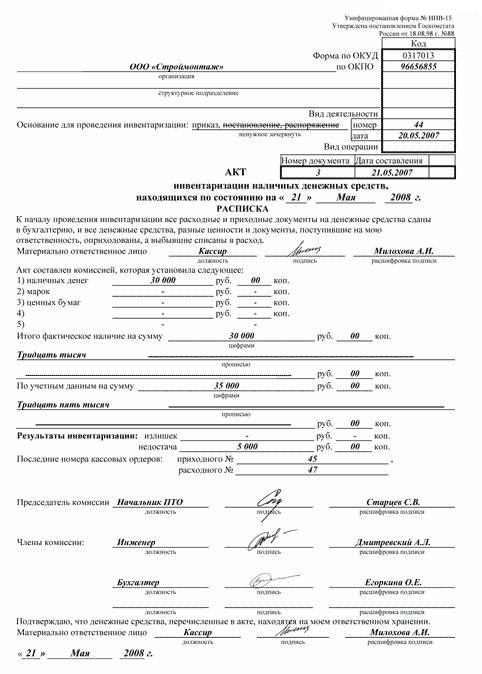

Любая компания ежедневно проводит множество сделок. Значимой операцией является даже перевод средств между счетами. Каждое действие фиксируется в компьютерной базе. В некоторых компаниях учет ведется в бумажном журнале. Проводки создают ясную картину, что, как и в каком размере переводилось между корреспондентскими счетами. На основании этой информации можно составить представление о деятельности компании, ее доходах и расходах. Некоторые предприятия подлежат обязательному аудиту, в рамках которого проводится проверка бухгалтерского учета

Для предупреждения санкций важно проследить, чтобы все проводки были подтверждены первичной документацией

Что собой представляют бухгалтерские проводки?

Через любую компанию, какой бы маленькой она ни была, ежедневно проходит большое количество платежей, различных торговых операций. Они включают в себя:

- оплату задолженностей перед кредиторами;

- внесение налогов;

- расчеты с поставщиками;

- плата за покупку оборудования;

- обеспечение транспортировки продукции и многое другое.

Бухгалтерские проводки являются инструментом учета расходов и доходов. Они отражают стоимость торговых операций.

Вся финансовая деятельность компании отражается при помощи двойной записи:

- Дебет дает представление о доходах предприятия из различных источников.

- В кредит заносятся расходы компании: выплата зарплат, расчеты с поставщиками.

Счета по дебету и кредиту взаимосвязаны. В документах они отражаются в рамках единой таблицы. Созданная таблица является корреспондентским счетом. Корреспонденция счетов – это и есть бухгалтерские проводки.

По сути, это запись, внесенная в бумажные ведомости или компьютерную базу. Свидетельствует она об изменении свойств объектов, подвергаемых учету. Включает в себя следующие пункты:

- дебет;

- кредит;

- значения, выраженные в числах: количество или цена.

Проводки позволяют регистрировать торговые операции. Приведенные значения в ведомостях должны соответствовать первичным документам. Все операции, изложенные в журналах, подтверждаются соответствующими бумагами.

Поступление денежных средств в кассу: проводки

Счет 50 «Касса» — счет активный, поэтому поступление денежных средств в кассу организации отражается по дебету этого счета.

Наиболее простая операция по кассе – это снятие наличных денежных средств по чеку с расчетного счета. Данная операция формирует одновременно проводку по кассе и расчетному счету. Так, если получено в кассу с расчетного счета, проводка по счету 50 будет следующая:

Дебет счета 50 – Кредит счета 51 «Расчетные счета»

Учет денежных средств (проводки поступления) по наиболее типичным ситуациям:

возврат в кассу аванса, выданного ранее поставщику:

Дебет счета 50 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

поступление наличных денежных средств от покупателей:

Дебет счета 50 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Проводка по кассе на розничную выручку или, что то же самое — оприходование выручки в кассу (проводка), может быть и напрямую со счетом 90 «Продажи», ведь вести учет расчетов с розничными покупателями на счете 62 нет необходимости, т.к. оплата и отгрузка производится одновременно:

Дебет счета 50 – Кредит счета 90

получен заем наличными в кассу:

Дебет счета 50 – Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

если возвращен в кассу остаток подотчетной суммы, проводка будет следующая:

Дебет счета 50 – Кредит счета 71 «Расчеты с подотчетными лицами»

возмещение материального ущерба работником организации:

Дебет счета 50 – Кредит счета 73 «Расчеты с персоналом по прочим операциям»

внесены средства учредителей в счета вклада в уставный капитал:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями»

выявлены излишки по кассе в результате инвентаризации:

Дебет счета 50 – Кредит счета 91 «Прочие доходы и расходы»