Примеры бухгалтерских проводок по заработной плате

Содержание:

Как формируется оборотно-сальдовая ведомость по счету 70?

Счёт 63 в бухгалтерском балансе не отражается.

Содержание хозяйственной операции

Отражено создание резерва по сомнительным долгам.

За счёт резерва по сомнительным долгам списана дебиторская задолженность.

Отражена неизрасходованная сумма резерва по сомнительным долгам.

Учет рассч с поставщиками и подрядчиками

К поставщикам и подрядчикам относятся организации, поставляющие сырьё, материалы и другие ТМЦ, а также оказывающие различные услуги (отпуск электроэнергии, воды, газа, услуги связи и т. д.) и выполняющие различные работы (текущий или капитальный ремонт ОС). Для учёта расчётов с поставщиками и подрядчиками используется активно-пассивный счёт 60 «РАСЧЁТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ», счёт имеет развёрнутое сальдо.

Сн Дтозначает задолженность поставщиков и подрядчиков перед организацией по ранее полученным авансам.

Сн Ктотражает задолженность организации поставщикам и подрядчикам по не оплаченным счетам.

Оборот по Дт счёта 60 отражает погашение задолженности перед поставщиками за ранее поставленные товары, работы, услуги или перечисленные в текущем месяце авансы.

Оборот по Кт счёта 60 отражает возникновение новой задолженности перед поставщиками и подрядчиками за полученные товары, выполненные работы, оказанные услуги или зачёт ранее перечисленного аванса расчётах с поставщиками

Приняты к учёту фактически поступившие ТМЦ, работы, услуги.

Отражён НДС по принятым к учёту ТМЦ, работам, услугам на основании счетов-фактур.

Учтены претензии по полученным ТМЦ.

С расчётного счёта перечислены авансы под поставку ТМЦ, выполнение работ, оказание услуг.

Оплачены счета поставщиков.

у Чет расчетов с персоналом по оплатетруда и прочим операциям

По Ктсчёта 70 отражаются начисления по оплате труда, пособия за счёт средств социального страхования, дивидендов и других аналогичных сумм.

По Дт счёта 70 отражаются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания.

Сальдо Кт на счёте 70 показывает задолженность организации перед работниками по начисленной, но не выданной заработной плате.

Начислена заработная плата за текущий месяц.

Начислены пособия по временной нетрудоспособности и иные выплаты за счёт средств фонда социального страхования.

Начислены дивиденды акционерам, работающим в данной организации.

Из заработной платы удержан НДФЛ.

Перечислен в бюджет НДФЛ.

Из заработной платы удержаны суммы алиментов.

Алименты выданы взыскателю наличными денежными средствами из кассы организации.

Алименты перечислены на счёт взыскателя в отделении сбербанка.

Учет затрат на п-во ГП

Учет затрат на производство ГП.

Организации учет затрат на производство ведут по одной из возможных схем, которая должна быть зафиксирована в учетной политике и не запрещена отраслевыми рекомендациями и налоговым законодательством.1. Традиционный вариант учета предусматривает подсчет полной себестоимости продукции (работ, услуг) с подразделением затрат на прямые и косвенные. Фактические затраты учитываются на активном счете 20 «Основное производство», отражаясь по его Дт в корреспонденции со счетами 02, 10, 70, 69, 60 и др. Кроме того, предварительно могут быть задействованы счета 21, 23, 25, 26, 28. При этом расходы вспомогательных производств сначала собираются по Дт счета 23 «Вспомогательные производства», косвенные расходы — по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», потери от брака — счета 28 «Брак в производстве», откуда они переносятся на счет 20 «Основное производство».С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденции со счетами 43 «Готовая продукция» (при сдаче продукции на склад), 45 «Товары отгруженные» (в случае отгрузки продукции покупателю непосредственно из производства, выручка от продажи которой до определенного момента не может быть признана в бухгалтерском учете), 90 «Продажи» (при реализации продукции, работ прямо из производства).

В своей деятельности субъекты хозяйствования используют труд наемных сотрудников, привлекаемых по трудовым соглашениям. За выполнение ими трудовых функций руководство компании или предприниматель должны осуществлять выплаты соответствующего вознаграждения. Для учета расчетов с персоналом по зарплате применяется счет 70 в бухгалтерском учете.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Что это такое

«Нераспределённая прибыль» — счет 84, именуемый в некоторых случаях непокрытым убытком, согласно общепринятой номенклатуре, в Плане счетов он относится к разделу VII «Капитал». Из этого можно понять, что на нем отражается внушительная доля финансов организации.

Расчет результатов хоздеятельности

Расчет результатов хоздеятельности

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Теперь эта процедура проводится иначе: та прибыль, которая тратится в процессе хозяйственной деятельности, подлежит списанию в момент использования, а реформируется только прибыток, которым владельцы могут распоряжаться.

Обратите внимание! Для индивидуальных предпринимателей (ИП) не обязательно оформлять и вести счет 84, они делают это по желанию

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией: Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой: Дт 76.4 Кт 91.

Характеристика

Как уже стало ясно, счет 76 применяется для расчетных операций с дебиторскими и кредиторскими контрагентами, которые не подлежат учету в счетах 60-75. Сам по себе спецсчет 76 является активно-пассивным, то есть на план отчетной даты он может иметь как дебетовое, так и кредитное сальдо. Если имеется сальдо-дебет, то оно означает, что размер обязательств повысился. Если же получилось сальдо по кредиту, то обязательства были погашены. В этой ситуации счет является активным и это начальное сальдо по оборотам дебета и кредита определяют также его конечное сальдо.

Важно! Если увеличение произошло по дебету, то сальдо — дебет, если по кредиту — то кредитовое. Когда на бухсчету есть остаток кредита, то сам регистр ведет себя как пассивный

Таким образом, окончательное сальдо формируется той стороной позиции 76, на которой было зафиксировано увеличение. При дебетовом увеличении окончательное сальдо формируется из Дт счета, а кредитовое — из Кт.

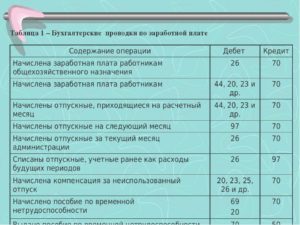

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

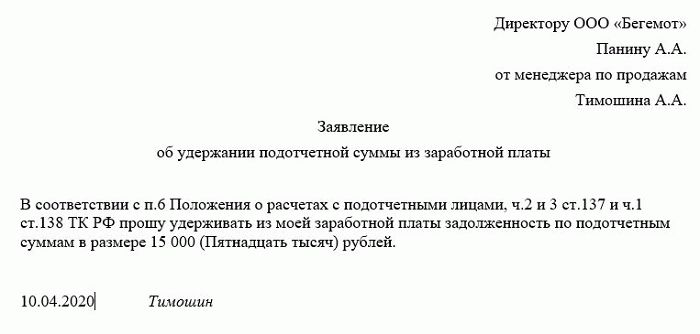

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.