Как рассчитывается ндфл и что будет, если его не платить

Содержание:

Разница между исчисленными средствами и удержанными

Начисление НДФЛ производится ежемесячно, в конце отчетного периода, а перечисление – в день фактической выдачи средств сотрудникам фирмы. В этом и состоит их основная разница. Проще говоря, вначале насчитывают полагающуюся к переводу в бюджет страны сумму, а лишь затем ее туда переводят.

Бывает так, что перевести средства ввиду непреодолимых причин не удается и гражданин превращается в должника. Об этом фирма-налоговый агент также обязана уведомить власти, подав соответствующий отчетный документ в инспекцию.

Для каждой финансовой операции бухгалтера компании ведут так называемые расчетные журналы, где на каждого работника хранятся налоговые сведения по применяющейся к его доходам ставке, суммам начисленным и удержанным.

История

Главным преимуществом подоходного налога является то, что он, больше чем какой-либо другой налог, сообразуется с платежеспособностью налогоплательщика.

Однако необходимыми условиями для введения подоходного налога были:

- напряженность обложения широких масс населения, делающие возможным дальнейшее увеличение государственных доходов лишь за счет усиления обложения имущих классов;

- определенный уровень экономического развития, приводящий к сильной концентрации доходов, благодаря чему становится особенно выгодным прогрессивное налогообложение;

- достаточно развитая «налоговая мораль» населения (поскольку уклониться от уплаты подоходного налога легче, чем от уплаты других видов налогов);

- достаточная техническая подготовленность налоговых органов;.

Поэтому вплоть до конца XIX века основными в большинстве стран оставались косвенные налоги и налоги на имущество.

Первая попытка ввести подоходный налог была предпринята в Англии в 1449 году королём Генрихом VI. Она привела к восстанию в графстве Кент, в ходе которого были разграблены 12 богатейших поместий правящей династии и убиты десятки баронов и герцогов. В результате главный сборщик налогов был казнён, а налог был отменён.

В 1472 английский король Эдуард IV добился от парламента введения 10-процентного подоходного налога, чтобы нанять 13 тысяч лучников. Но англичане отказывались его платить и противодействовали сборщикам налога. Королевский министр финансов спешно отменил налог.

В 1641 г. английский парламент принял закон, согласно которому дворяне платили подушный налог (от £100 в год для герцога до £10 для сквайра), а недворяне — подоходный (5% в год). Однако недворяне отказывались его платить: через месяц министерство финансов направило королю отчет, в котором призналось, что собрало лишь 0,2% месячного плана, а пятая часть сборщиков получили сильные травмы тяжелыми предметами и отказались работать. В итоге подоходный налог был отменен с формулировкой: „Не подходит для Англии“.

В 1799 г. в связи с войной с Францией в Великобритании был введён временный подоходный налог со ставкой в 10% со всех доходов, превышающих £200 в год, с пониженной ставкой для доходов от £60 до £200 в год и налоговым освобождением для тех, кто получал меньше £60 в год. В 1816 году этот налог отменили, но в 1842 г. восстановили и он стал постоянным.

В других странах подоходный налог был введён значительно позже, в конце XIX—XX века.

В России подоходный налог был введён в связи с Первой мировой войной. 13 мая 1916 года Совет министров Российской империи утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором». В связи с ним новым налогом облагались:

- предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основной или его заменяющий капитал и превышала, притом, среднюю сумму прибылей, полученных в 1913 и 1914 годах;

- подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916 и 1917 годы составила не менее двух тысяч рублей в год и превысила не менее чем на 500 рублей среднюю сумму прибылей, полученных в 1912 и 1913 годах;

- лица, входившие по избранию или найму в состав правлений учетных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями и их заместители, если полученное ими за службу в 1915 или в 1916 годах жалование и другие виды вознаграждения не менее чем на 500 рублей в год превышали аналогичные выплаты за службу в 1912 и 1913 годах.

Постановлением Временного Правительства от 12 июня 1917 года эти положения были частично видоизменены. Была разработана очень подробная ведомость доходов и окладов подоходного налога из 89 разрядов, включавшая в себя доходы от одной тысячи рублей до 400 тысяч рублей. Низшая ставка зафиксированной в ведомости суммы налога составляла 1%, высшая — 33%. Однако в связи с Октябрьской революцией введение этой системы на практике не произошло. Реально подоходный налог был введен в России уже при Советской власти.

Особенности работы с отпускными

Отпускные выплаты относятся к прибыли сотрудников. Потому удержание с них НДФЛ относится к стандартным требованиям. Следующий алгоритм расчёта — стандартный:

- Из отпускных сумм убирают налоговые вычеты.

- Получится сумма, из которой вычитают взносы на страхование – медицинское, пенсионное и добровольное.

- То же касается защиты от профзаболеваний и несчастных случаев. Эти суммы тоже отнимают от общей прибыли.

- Итог – цифры, которые перемножаются с действующей процентной ставкой.

Согласно закону, начисление отпускных и удержание налоговых сборов происходят одновременно, в один день. Отражение операций в отчётах фиксируется тоже в одинаковые моменты.

Размер ставки подоходного налога

Величина ставки может быть разной для разных ситуаций налогообложения:

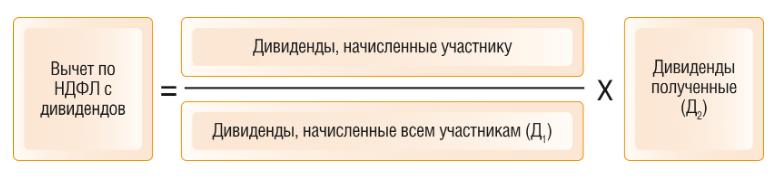

- 9% ставка устанавливается, если полученная сумма представляет собой дивиденды, полученные до января 2015 года или проценты по облигациям, которые были эмитированы в период до наступления января 2017 года.

- 13% ставка является самой распространенной ставкой и применяется для всех налоговых субъектов Российской Федерации, в том числе и для налогообложения заработной платы. Даже если лицо не является налоговым субъектом нашей страны, но осуществляет в России трудовую деятельность, ставка все равно будет равна 13%.

- 15% ставкой облагаются дивиденды, которые получены физическими лицами, не являющимися налоговыми субъектам нашей страны, но получившими доход от наших компаний.

- 30% ставкой облагаются все иные формы доходов, которые получены лицами, не являющимися налоговыми субъектами нашей страны.

Максимальная ставка в 35% установлена для случаев, когда полученная сумма больше, чем установленные государством размеры. Это могут быть доходы от выигрыша в лотерею, от процентов по вкладам и т.п.

Каждый субъект данного налога также вправе рассчитывать на уменьшение суммы, на которую будет начислен налог. Речь идет о так называемом налоговом вычете. Так, подоходный налог при покупке квартиры относится к случаям, когда налоговая база может быть уменьшена.

Налог рассчитывается индивидуально под каждую форму дохода. По налогообложению заработной платы обычно вопросов не возникает, т.к. в данном случае работодатель рассчитывает и уплачивает налог за вас. Если же необходимо составить и подать налоговую декларацию, то это необходимо сделать самостоятельно: посетить налоговую лично или же воспользоваться электронным форматом подачи сведений о своих доходах.