Что будет если не платить кредит: чем это грозит? есть ли способы не платить законно?

Содержание:

- Пять распространенных мифов о возможности банка возвратить долг

- Как поступить, если нечем платить кредит, и нет имущества

- Что будет, если не платить кредит

- 5 советов от юристов: что делать, если нечем платить кредиты?

- Найти подработку

- Закон о невыплате кредита

- Как взыскиваются деньги после суда – основные этапы

- От чего зависят действия банка?

- Уважительные и неуважительные причины неоплаты

- Выводы

Пять распространенных мифов о возможности банка возвратить долг

Очень часто представители банка пытаются воздействовать на должника с помощью различных мифических угроз.

- Угрожают передачей долга коллекторам, расписывая при этом всевозможные законные и незаконные методы их воздействия на заемщика и членов его семьи, в том числе и силовые (например, вывоз в лес в багажнике). Юридически образованный дебитор спокойно может игнорировать этот посыл, так как в настоящее время можно избежать любого давления. Для этого есть органы правопорядка: прокуратура и полиция.

- Пугают возбуждением уголовного дела по ст. 159 «Мошенничество» и 176 «Незаконное получение кредита». В обоих случаях это провокация. Ст. 159 не может применяться по простой причине – оформляя ссуду, будущий заемщик не может ввести в заблуждение кредитора. В обязанности последнего входит проверка достоверности поданных документов. Статья 176 «Незаконное получение кредита» не распространяется на физических лиц. Здесь речь идет о предпринимателях и руководителях субъектов хозяйствования.

- Говорят, что отнимут имущество и выселят из квартиры. Ни кредитор, ни коллекторские агенства не наделены правом описи и реализации имущества в счет погашения долга. Сделать это могут только судебные приставы на основании решения суда или исполнительной надписи нотариуса, являющейся альтернативой судебному решению.

- Грозят лишением родительских прав из-за долга по ссуде. В законодательной базе РФ нет ни одного пункта, ни в одной статье ГК или УК, увязывающего возможность отъема детей у родителей из-за долгов по кредитам. Изъять их из семьи могут только органы опеки и попечительства по решению суда, но только не по причине задолженности по ссуде.

- Утверждают, что передадут права взыскания долга судебным приставам. Такая возможность у кредитных организаций появляется только после решения суда или исполнительной надписи нотариуса.

Как поступить, если нечем платить кредит, и нет имущества

Если вам не подходит процедура банкротства, необходимо налаживать контакт с кредитующим учреждением. Это желательно делать сразу, как только нарушилась платежная дисциплина. Избегать кредитора не стоит. Лучше найти способ, как договориться с банком, если нечем платить за кредит, нежели умножать долги.

Вместе вы сможете подобрать наиболее подходящее решение, но опять-таки, оно не лишит вас задолженности, а лишь «смягчит» условия действующего договора. Например, гражданину, который потерял работу, а следовательно, гарантию погашения ссуды, могут быть предложены кредитные каникулы. Это своего рода отсрочка по выплатам.

На протяжении отведенного «льготного периода» нужно все усилия направить на поиск заработка. Помимо этого банки, МФО предлагают: реструктуризацию кредита, пролонгацию, программы рефинансирования. Чтобы достигнуть консенсуса, подготовьте документы, подтверждающие тот факт, что вам нечем платить. К примеру: справку от врача, об увольнении и т.п.

Итак, каков же план действий при появлении проблем с выплатами долга? Опираясь на советы юристов, опыт заемщиков можно порекомендовать следующее:

Детально изучите договор. Возможно, обнаружится, что вам начисляли большие штрафы и комиссию. В таком случае целесообразно подавать иск в суд, заявляя, что вы намерены платить по кредиту, но не согласны с величиной штрафных санкций, законности кредитного соглашения. Тогда их начисление приостановится

К тому же, суд чаще на стороне должника, обязывая лишь возвратить сумму реального долга.

Обратите внимание на страховку, если ее подключали. Когда человек получает группу инвалидности или подвергается сокращению на работе, кредит выплачивает страховая компания.

Если оба варианта не применимы, идите в банк и просите о реструктуризации/рефинансировании/отсрочке.

Не ждите манны с неба, пытайтесь искать пути выхода через новые или дополнительные источники дохода, чтобы скорее выплатить кредит.

На худой конец перезаймите необходимую сумму у родных или знакомых, если есть такая возможность

Они не станут брать с вас проценты, тем более, можно договориться о возврате средств в рассрочку.

Важные советы во избежание трудностей с выплатами по кредиту

Как известно, только дурак учится на своих ошибках. Поэтому лучше предотвратить такие ситуации, когда нечем платить кредит. Вот простые, и даже банальные, но важные правила кредитования:

- если можно обойтись без заимствования денег, лучше так и сделайте. Стоит брать ссуду на приобретение средств производства или тех объектов, которые принесут вам доход. Например, можно брать кредит на покупку авто и работы в такси, недвижимости с целью дальнейшей сдачи ее в аренду. Также допускается кредитование для покупки дорогих товаров с длительным сроком пользования;

- экономически оправданным является кредит, если на его обслуживание уходит не более 10-20% семейного бюджета. Поэтому перед подписанием договора делайте соответствующие расчеты. Тем более, онлайн-калькуляторы и другие инструменты, облегчающие подсчет, находятся в широком доступе;

- старайтесь текущие ссуды погасить досрочно. Так вы быстрее избавитесь от кредитного иго да еще и сэкономите.

На заметку

Надеемся, мы подробно ответили на вопрос о том, что делать, если нечем платить кредиты, и ваше затруднительное финансовое положение улучшится. Главное, чтобы вы не прибегали к незаконным и бессмысленным способам. Так, исчезновение должника приведет к требованию долгов с близких и давлению на них. А за продажу залогового имущества, выведение активов вообще предусмотрена уголовная ответственность.

Ищите выход мирным путем. Также полезной вам может быть следующая информация: при уступке коллекторам прав требования долга (цессии) и отсутствии соответствующего пункта в договоре, обращайтесь к правоохранительным органам; аннулировать позволяется штрафы, которые по величине превышают текущую задолженность.

Что будет, если не платить кредит

Последствия невыплаты задолженности по кредиту зависят от нескольких причин – условий договора, суммы долга, существования залога или поручителя.

Главное одно: нельзя просто так игнорировать уплату регулярных взносов. Потому что банк будет принимать меры, чтобы вернуть не только выданный заем, но и соответствующие проценты.

Рассмотрим, что будет, если не платить кредит, и как поступают финансовые учреждения по отношению к недобросовестным клиентам, которые не торопятся вернуть долги.

- За задержку ежемесячного взноса заемщику начисляют штраф и пеню. Причем санкции вводятся со дня, который следует за датой просроченного платежа, и взимаются до тех пор, пока не будет погашена задолженность. Пеня устанавливается автоматически для любых видов просрочки, в то время как штраф за незначительное нарушение может не налагаться. Эти нюансы прописываются в кредитном договоре, так же как и размеры санкций.

- Банк направляет должнику письмо, где требует закрыть задолженность и явиться для урегулирования щекотливой ситуации.

- Долг дебитора продают коллекторской фирме, которая вступает в права кредитора в соответствии с заемным обязательством. В данной ситуации вам будут приходить «письма счастья» от коллекторов. Они же станут систематически звонить и искать личных встреч для ведения переговоров по кредиту. Не забывайте, что организации такого типа не имеют права незаконно принуждать заемщика к возврату средств (включая силовые меры воздействия). Скажем, незаконно проникать в квартиру, отбирать имущество, блокировать банковский счет и т. д. А вот испортить жизнь неисполнительному клиенту своей настойчивостью очень даже могут. К тому же, становясь владельцем кредитной задолженности по закону об уступке права требования, коллекторское агентство может подать иск на злостного неплательщика.

-

Банк вправе обратиться в суд. Чем это грозит заемщику, мы расскажем далее. Собираясь брать кредит, люди, как правило, не сомневаются, что смогут его вернуть. Однако жизнь вносит свои коррективы. Доходы заемщика могут сократиться, и платить ежемесячный взнос будет нечем. Долг постепенно нарастает, и этот процесс неумолим. К сумме займа с процентами прибавляются штрафы за задержку платежей. Фиксируя нарушение графика погашения долга, кредитное учреждение регулярно напоминает клиенту о его обязательствах по договору. При этом используются все доводы: просьбы оплатить просрочку переходят в угрозы применения огромных штрафов. Иногда банки требуют раньше времени погасить кредит, что невозможно сделать в сложной финансовой ситуации заемщика. Как бы то ни было, все, что могут сделать кредиторы, – это напоминать и извещать. Других полномочий законодатель им не предоставил.

Отдельные финансовые учреждения пугают должников тем, что внесут их в черный список недобросовестных заемщиков. Если вовремя не платить ежемесячные взносы, ваша кредитная история будет квалифицироваться как негативная.

На что влияет отрицательная КИ? В будущем вы не сможете получить кредит в том или ином банке, поскольку досье заемщика говорит о вашей неисполнительности.

Если кредитор признает долг клиента безнадежным, его могут продать коллекторам. Эти структуры действуют гораздо жестче, чем служащие банка.

Они будут все время звонить должнику домой и на работу, слать письма (почтой, на имейл), посещать его лично. При этом они требуют полной выплаты долга, сумма которого растет как на дрожжах.

- Угрозы физической расправы, нанесение вреда здоровью или применение силы.

- Порча или уничтожение имущества.

- Моральное давление, оскорбление, унижение достоинства граждан.

- Приемы убеждения, которые небезопасны для здоровья и даже жизни. Вспомните резонансный случай, когда коллекторы закинули в окно дома, где жил должник, бутылку с взрывоопасной смесью. Это привело к жертвам – из-за кредита пострадал ребенок.

- Обнародование данных о заемщике. Зачастую персональная информация задолжавших клиентов передается по месту их работы или публикуется в Интернете.

- Введение в заблуждение должника относительно суммы, которую ему нужно будет платить, открытия уголовного производства либо подачи иска в суд.

Если коллектор будет выражать угрозы в ваш адрес и терроризировать близких, следует записать эти разговоры на диктофон. Можно использовать специальные приложения в смартфонах. Затем распечатку диалога отнести в прокуратуру или отделение полиции.

Несмотря на отличные способности коллекторов морально воздействовать на должника, они не имеют права взыскивать или арестовывать его имущество. Следовательно, держите себя в руках и не паникуйте раньше времени.

5 советов от юристов: что делать, если нечем платить кредиты?

Конечно, предотвратить неприятности зачастую бывает проще, чем выкарабкиваться из них

Однако в любом случае важно знать, что делать, если нечем платить кредит. Специалисты по финансам и юристы дают важные советы, которые могут помочь в сложной ситуации:

- Попытаться реструктуризировать задолженность в кредитной организации, выдавшей займ. Банк очень часто старается пойти навстречу заемщику, если причина неоплаты достаточно уважительная. В этом случае можно ожидать, что кредитная организация предложит кредитные каникулы, то есть несколько месяцев вносить платеж не нужно будет. Также может быть снижена сумма ежемесячных взносов за счет увеличения срока. Следует иметь в виду, что подобные меры приведут к существенному росту переплаты.

- Если финансовые трудности являются временными (например, заемщику не платят зарплату за очередной месяц вовремя), стоит постараться занять недостающие на платеж средства у близких людей. В этом случае удастся избежать начисления штрафов и лишних процентов.

- Вне зависимости от причины отсутствия средств, необходимых для осуществления платежа, нельзя скрываться от кредитора. Даже в тех случаях, когда финансовые проблемы имеют затяжной характер, например, если женщине в декрете нечем платить кредит, нельзя совершенно отказываться от выплат. Следует регулярно вносить любую, хотя бы минимальную сумму. В этом случае банк, скорее всего, не подаст в суд и не передаст право востребовать долг коллекторам.

- Тем, кто взял кредит, а нечем платить, можно также посоветовать обратиться в банки, предлагающие программы рефинансирования. Если удастся получить положительное решение по заявке, кредитная организация оформит новый займ, который пойдет на погашение действующего. Этот вариант подойдет, если процентная ставка в итоге уменьшится. Но следует внимательно изучать договор, так как при рефинансировании нередко взимаются комиссии. Если у заемщика в ближайшие месяцы ожидается поступление крупной суммы, можно попробовать получить кредитную карту с льготным периодом. Если удастся вернуть по ней долг достаточно быстро, получится сэкономить на процентах.

- Когда не получается решить, как платить кредит, если нет денег, остается воспользоваться возможностью объявить себя банкротом. В этом случае поиском способов выхода из сложившейся ситуации будет заниматься конкурсный управляющий. Именно он будет общаться с банком, проводить процедуру реализации имущества, представлять интересы заемщика в суде. Результатом процесса становится объявление физического лица банкротом. Но не стоит спешить с подобными решениями. Банкроты не имеют права скрывать от кредитора в будущем сложившуюся ситуацию.

Найти подработку

Если у вас сохранилась работа, но при этом вы полностью или частично потеряли доход — например, организация ушла в простой, вас отправили в отпуск за свой счёт или урезали зарплату, — то можно найти временную подработку.

Если вы обладаете какими-нибудь полезными знаниями, поделитесь ими с другими: возьмитесь обучать людей по скайпу. Например, парикмахеры или мастера маникюра могут научить клиентов ухаживать за своими волосами или ногтями самостоятельно; те, кто умеет играть на музыкальных инструментах, рисовать или вышивать, могут найти интересующуюся аудиторию; а люди, которые хорошо знают языки или школьные предметы, могут обучать детей на изоляции и помогать им (и родителям!) с домашними заданиями. Найти клиентов можно на тех же YouDo, «Авито» или «Юле» или разместить на своих личных страничках в соцсетях объявление — возможно, первыми клиентами станут ваши знакомые или друзья друзей.

Закон о невыплате кредита

Многие заемщики бояться, что невыплата кредита может повлечь за собой уголовную ответственность, вплоть до тюремного заключения. Да, в Уголовном кодексе РФ предусмотрены две статьи, под действия которых могут попасть злостные неплательщики.

На практике в отношении физических лиц данная статьи практически не применяется, так как доказать «злостные» намерения заемщика практически невозможно.

В нашей стране пока что нет доработанной системы уголовного наказания недобросовестных заемщиков, поэтому опасаться попадания за решетку за невыплату кредита физическим лицам не стоит.

Как взыскиваются деньги после суда – основные этапы

Арест имущества

Взял кредит и не плачу. Типичная ситуация для многих граждан России. В таких условиях наложение ареста как на движимое, так и недвижимое имущество – обычная история. Будьте готовы, когда вы берете деньги под залог, то в случае невозможности выплаты кредита заложенное имущество будет арестовано. Если человек не платит кредит и наступает банкротство, имущество становится жертвой обстоятельств, на него налагается арест. А что будет делать банк, если у вас не окажется ни квартиры, ни автомобиля, которые можно арестовать? Тогда организация включит дополнительные резервы на поиск других вариантов погашения ваших долговых обязательств.

Обращение взыскания на денежные средства

Вы делаете признание: «взял деньги в долг и не плачу кредит банку». Что ж, в таком случае ваш кредитор запросто может выяснить, на каких счетах у вас есть денежные средства и просто конфисковать их по сумме существующего долга. Под систему взыскания не попадают счета, на которые приходят государственные пособия и социальные выплаты. У вас есть право воспротивиться данному методу, подав встречный запрос-оспорение в суд.

Индексация суммы долга

Если вы взяли в долг определенную сумму, но в связи с экономическим кризисом или прочими финансовыми обстоятельствами, указанная сумма изменила свою ценность – считайте, что вам повезло. В случае, когда нечем платить кредит, и дело пошло в суд индексация становится некой угрозой для должника.

Направление исполнительного листа по месту работы

Не плачу кредит банку, так как нечем платить. Стандартный ответ человека, взявшего в долг, не имеющего возможность выплаты долга в данный момент. Если у должника нет ни денег, ни имущества, но при этом он работает. Банк может отправить исполнительный лист по месту трудоустройства своего заемщика, потребовав удержания определенного процента денег с заработной платы. Ориентировочно эта цифра приравнивается к 50% от з/п. Такой этап наступает только после невозможности всех предыдущих.

Ограничения в правах

Права человека, взявшего кредит и не имеющего возможности сейчас его вернуть, могут ограничить следующими запретами: выезд из страны, нельзя занимать руководящую должность и конечно невозможно брать другие крупные кредиты. Сколько платить кредит еще будет заемщик не известно, но то, что у него не будет возможности параллельно взять новый кредит до погашения старого – факт.

Принудительное выселение

Банк может направить к вам домой пристава. Если ваша квартира является единственным имуществом, оформленным на ваше имя. То пристав в право выселить вас из дома и забрать недвижимость. Только при этом оценочная стоимость квартиры и сумма долга должны быть равными. А еще приставы не могут так поступить, если часть квартиры принадлежит несовершеннолетнему человеку.

От чего зависят действия банка?

С наступлением задолженности все действия банка могут зависеть от ряда критериев:

- суммы кредитных обязательств;

- суммарного количества дней просрочки;

- общей суммы задолженности во всех банках;

- наличия других собственников на недвижимость заемщика;

- наличие залоговых обязательств, а также поручителей по кредиту.

Таким образом, множество факторов могут влиять на конкретное действие банка, направленных на более быстрое погашение должником всей кредитной суммы.

Вид кредита

Действия банка могут зависеть также от вида кредита. Если это ипотека, все действия будут направлены на работу с недвижимым имуществом должника, если это потребительский кредит или автокредит, банк может работать непосредственно со списанием денежных средств со счетов клиента. Также предусмотрено изъятие взятого в кредит имущества с целью его дальнейшей продажи на аукционе и частичном возврате долга.

Вид обеспечения

Вид обеспечения — это залоговое обязательство, гарантии прав поручителя, а также условия банковского кредитования. Также сюда входит общая сумма и сроки взятого кредита.

Сумма кредита

Банк обращает особое внимание на оставшуюся сумму по основному долгу и в зависимости от ее размера может «ужесточить» действия, предпринимаемые к заемщику. При этом рассматривается сумма погашения задолженности и ее соотношение к сумме общего долга

Кредитные сроки

При принятии мер банком по задолженности кредита учитываются сроки, на которые были взяты денежные обязательства. Также учитываются сроки просрочки по кредиту.

Количество просрочек

Если клиент более 3-х раз нарушает ежемесячные платежи банк вправе принимать дополнительные меры помимо ежедневного осуществления звонков.

Поведение заемщика и его отношение к долгу

Банк учитывает все действия, предпринимаемые должником для улучшения ситуации по выплате кредита. Заемщик может мирно взаимодействовать с банком, предпринимая законные методы по облегчению условий выплаты кредита. Если должник не взаимодействует с банком, меры по возврату долга могут быть предприняты незамедлительно. При этом банк вправе требовать погашение кредитных обязательств в полной мере.

Кредитная история

При возникновении задолженности банк может рассмотреть полную кредитную историю заемщика, в которой будут отражены его действия по отношению к кредитам других банков. Так банк может оценить возможности клиента по выплатам и предпринимать определенные меры по изменению кредитных условий.

Данные об имуществе и денежных средствах

При значительной сумме кредитной задолженности банк вправе рассматривать всё имеющееся в собственности должника имущество с целью взимания его в качестве полного или частичного возврата долга. Банком могут быть рассмотрены все счета клиента, а также документы на собственность недвижимого имущества. Таким образом, банк может оценить возможности клиента по погашению возникшей кредитной задолженности и в соответствии с этим предъявлять требования.

Принудительное взыскание долга

Взыскание финансовой задолженности может быть осуществлено без непосредственного согласия должника. Денежные средства могут быть списаны со всех счетов, имеющихся в других банках. Исключение могут составить лишь социальные выплаты и пособия на детей, расчётный счёт на данные финансовые поощрения не должен облагаться действию списаний, осуществляемых судебными приставами.

При этом данные счета изначально могут быть арестованы, но при обращении должника в соответствующие структуры и выяснении источников финансирования возможность снятия данных средств службами судебных приставов полностью ограничивается.

Банкротство должника

Если должник по уважительным причинам не имеет возможности погасить долг он вправе признать себя банкротом — данная мера распространяется при наличии определенных условий. Должник может быть признан банкротом на основании решение суда, которое производится по заявлению кредитора. При этом всё имущество должника может быть полностью реализовано в счет погашения долга.

Реструктуризация кредита

Реструктуризация является самым распространенным решением для создания более эффективных условий для погашения задолженности. Данное мероприятие может значительно улучшить ситуацию по выплате долга, изменив условия по выплате кредита. Для осуществления данной процедуры проводится целый комплекс мероприятий:

- значительное снижение общей суммы ежемесячного платежа;

- увеличение кредитных сроков;

- полное отсутствие штрафов по кредиту на определенный срок на основании подтверждения неплатежеспособности должника.

Уважительные и неуважительные причины неоплаты

Важно понимать, что банку все равно, почему заемщик не возвращает задолженность. Если же говорить с точки зрения законодательства, то к уважительным причинам можно отнести:

- смерть заемщика, получение инвалидности 1-й или 2-й группы;

- потеря работы не по своей инициативе (закрытие предприятия, сокращение штатов и т. д.).

Но перечисленные выше пункт будут принят к рассмотрению в одном случае — есть страховка, покрывающая эти риски.

Все иные причины невыплаты (нехватка денег, уменьшение дохода и т. д.) не будут сочтены уважительными. Предполагается, что заемщик, обращаясь за кредитом, оценивает свою платежеспособность, осознает, сколько можно ежемесячно отдавать. Даже в случае отзыва лицензии у кредитора заемщик не имеет права приостанавливать платежи. Новые реквизиты для внесения денег обязано предоставить агентство по страхованию вкладов. Оно же сообщит, каким банкам кредит перепродан.

Выводы

Не хочу платить кредит. Такая мысль хотя бы раз появлялась у каждого заемщика, но долги нужно отдавать. Если же пытаться кинуть банк, можно и уголовное дело получить по обвинению в мошенничестве. Занесение в черные списки гарантировано.

Если просто не платить вовремя, должника ждут:

- судебные разбирательства;

- арест имущества, банковских счетов;

- запрет на поездки в другие страны, как с личными целями, так и по производственной необходимости.

Если платить нечем, можно попробовать запросить рассрочку, оформить реструктуризацию или рефинансирование. В любом случае не стоит пытаться делать вид, что ничего не было, что никакого кредита нет. Будет только хуже. Не стоит радоваться мысли «Не плачу кредит, и меня никто не трогает». Это — временно.

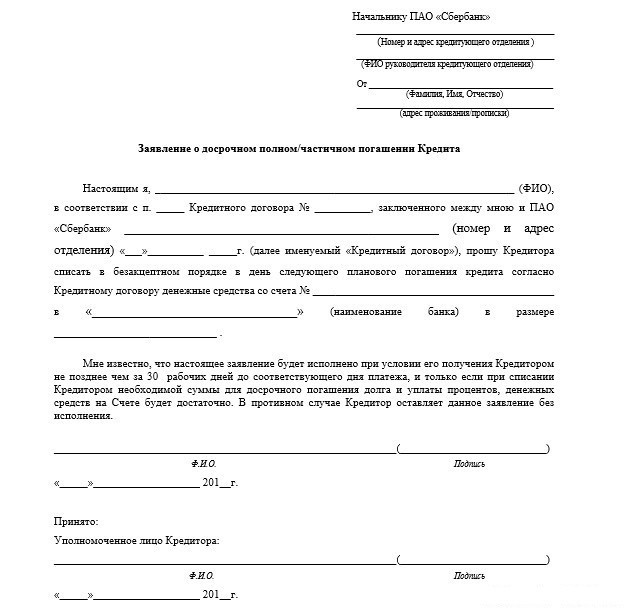

Пройдите небольшой опрос и получите бланк заявлений на реструктуризацию долга и кредитные каникулы. В зависимости от того, какой вариант вам нужен, заполните соответствующий бланк и отправьте в банк, тогда у вас будет шанс на законное решение проблемы.