Налоговый календарь 2020

Содержание:

- Как определить значение периода

- Какая ответственность за нарушение сроков сдачи данной отчетности

- Понятие

- Налоговые ставки. Налоговый период по НДФЛ

- Как НДС влияет на экономику — страшная правда

- Методы учета доходов и расходов

- Бланк платежного поручения по форме 0401060

- Как сдавать отчетный период

- Сумма платежа

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

ВАЖНО!

Эти значения применяются только к фискальным перечислениям, то есть к тем платежам, которые зачисляются непосредственно в ФНС. В иных случаях значение кода меняется!. К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0

Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Какая ответственность за нарушение сроков сдачи данной отчетности

Выяснив, как должен составляться отчет, что такое отчетный и расчетный период и в чем разница, нужно прояснить вопрос ответственности. Любое нарушение: несдача бухотчетности, задержка или предоставление ложной информации, преследуется по закону. Если компания задерживает сдачу, не имея уважительной причины, то согласно пункту № 1, статьи № 119 НК РФ, штрафные санкции равны 5% от суммы налога или взноса. Даже если сумма перечисления небольшая, штраф не может быть ниже 1 тысячи рублей. В этом вопросе есть ограничения. Штрафные санкции не могут превышать 30% от неуплаченной суммы.

В статье № 116 прописано, что проверяющие имеют право накладывать штрафы, если бухгалтера предоставляют ложную или неточную информацию. Там уже расценки зависят от серьезности не состыковок. Если отсутствует справка 2-НДФЛ, то за каждый бланк, который не предоставлен, придется заплатить двести рублей. При отсутствии 6-НДФЛ штрафная санкция за каждую справку уже составляет одну тысячу рублей. Помимо этого, инспектор может заблокировать расчетные счета, что повлияет на работу всего предприятия. Данное право инспекции предусмотрено пунктом № 3, статьей № 76 НК РФ.

Ответственность

Ответственность

Отчетный налоговый период это временной промежуток, в течение которого все налогоплательщики обязаны предоставить декларации и отчеты. Данный вопрос регламентируется Налоговым кодексом, статьей № 393. Существуют определенные формы, которые должен соблюдать каждый бухгалтер, при составлении документов. Структура несколько раз редактировалась, но в итоге форму баланса утвердили приказом 19.04.2019 № 61н.

Понятие

Налоги относятся к одному из видов финансовых отношений государства с обществом, направленным на формирование бюджета страны. Появление рассматриваемых сборов можно отнести к моменту начала развития цивилизации, необходимость в них появилась в силу первых общественных потребностей. С тех пор создание новых форм государства каждый раз сопровождается преобразованием системы налогообложения. Благодаря этому на сегодняшний день сформировалась стойкая, практически совершенная налоговая система. Она имеет свои правила и понятия.

Налоги имеют государственное значение. Поэтому их понятие и начисление регламентируется законодательными актами. Важным правовым инструментом, определяющим вообще весь порядок налогообложения в России, выступает Налоговый кодекс. Именно в нем дается основное определение рассматриваемых сборов. Налоги взимают обязательными платежами, как с рядового населения, так и с различных коммерческих элементов. Направлены они в пользу органов власти, для формирования центрального и местного бюджетов.

Налоговые ставки. Налоговый период по НДФЛ

Налоговые ставки. По налогу на доходы физических лиц установлены долевые пропорциональные ставки в виде фиксированного процента (доли) к налоговой базе. Ставки налога не зависят от величины налоговой базы и определены только в зависимости от вида дохода.

| Ставки налога на доходы физических лиц | |

|---|---|

| Ставка налога | Доходы, в отношении которых установлена ставка налога |

| Ставки по доходам, полученным налоговыми резидентами Российской Федерации | |

| 35% |

Стоимость любых выигрышен и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 руб. за налоговый период. |

| Страховые выплаты по договорам добровольного долгосрочного страхования жизни, заключенным на срок менее 5 лет, в части превышения сумм выплат над суммой взносов, увеличенных на ставку рефинансирования ЦБ РФ. | |

|

Процентный доход по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9% годовых по вкладам в иностранной валюте. |

|

| Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, рассчитанных исходя из трех четвертых ставки рефинансирования ЦБ РФ и процентной ставки по договору за пользование заемными (кредитными) средствами (по валютным средствам — исходя из 9%), за исключением материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций. | |

| 9% | Доходы от долевого участия в деятельности организаций, полученные в виде дивидендов |

| 13% | Все остальные доходы, не указанные выше |

| Ставки по доходам, полученным налоговыми нерезидентами Российской Федерации | |

| 30% |

Все доходы, получаемые физическими лицами, не являющимися налоговыми резидентами Российской Федерации. |

Налоговые ставки по налогу на доходы физических лиц устанавливаются в первую очередь в зависимости от налогового статуса физического лица и вида полученного дохода.

Для налогоплательщиков, являющимися налоговыми резидентами Российской Федерации, ст. 224 Налогового кодекса РФ установлена основная ставка по налогу на доходы физических лиц в размере 13%, а по отдельным видам дохода — 9 и 35%.

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, станка налога едина по всем видам дохода и определена в размере 30% величины налоговой базы.

Налоговый период по НДФЛ. В соответствии со ст. 55 Налогового кодекса Российской Федерации под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Согласно ст. 216 Налогового кодекса Российской Федерации налоговым периодом по налету на доходы физических лиц признается календарный год (с 1 января по 31 декабря).

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации (п. 2 ст. 55 НК РФ).

При создании организации с 1 декабря по 31 декабря первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации) (п. 3 ст. 55 НК РФ).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если же организация была создана с 1 декабря по 31 декабря текущего календарного года и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) (п. 3 ст. 55 НК РФ).

Порядок исчисления и уплаты налога на доходы физических лиц

Как НДС влияет на экономику — страшная правда

Очень сильно влияет!

НДС в структуре доходов бюджета России составил:

- 33% в 2013 году

- 34,2% в 2014 году

- 36,1% в 2015 году

- 34% в 2016 году

- 34,6% в 2017 году

*Информацию я подсмотрел в официальном документе «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации».

Получается, что НДС — это ни много ни мало треть доходов бюджета России!

Это очень важный налог, как вы уже поняли.

НДС — один из ключевых бюджетообразующих налогов для многих развитых стран. Для России в том числе. Регулируя ставку НДС, государство может влиять на уровень экономической активности в стране.

Как правило, чем выше налоги, тем больше тормозится экономическое развитие. Но если налог вообще отменить, то государство серьёзно потеряет в доходах.

Задача государства — отыскать ту золотую середину, когда и «волки сыты, и овцы целы». То есть сохраняется баланс между экономическим ростом и пополнением казны деньгами налогоплательщиков.

Если государство выставит большую ставку, у организаций будет оставаться меньше заработанных денег.

Для компаний с высокой нормой чистой прибыли небольшое повышение налога не критично. Ну поворчит собственник, что стал зарабатывать 19 миллионов вместо 20, и на этом остановится. 🙂

Но многие компании часто работают на грани рентабельности, например, крупные промышленные предприятия с длинным и технологически сложным производственным циклом.

Повышение НДС даже на 1−2 процента может привести к удару по таким предприятиям и фатальным последствиям в макроэкономике.

Чтобы остаться на плаву, компании начнут экономить на сырье, на рабочей силе. Качество продукции снизится, люди потеряют работу, покупательная способность населения будет снижаться. Замкнутый круг.

Если экономический рост в стране почти не наблюдается (1−2%), повышение налога почти наверняка приведёт в среднесрочной перспективе к следующим последствиям:

- стагнация в коммерческом секторе

- дополнительные расходы компаний на перепрошивку касс и POS-терминалов

- рост розничных и оптовых цен — ускорение инфляции

- повышение тарифов на коммунальные услуги

- снижение покупательной способности у населения

- ухудшение качества конечной продукции: предприятия будут вынуждены переходить на более дешёвые комплектующие, закупать дешёвое сырьё

- рост безработицы

- уход бизнеса в «тень», сокрытие им доходов, как следствие, упущенный доход у государства — налогов поступает меньше

- повышение нагрузки на госбюджет: выплата большего числа пособий и т. д.

Если государство необдуманно повысит НДС, то выиграет только на коротком временном промежутке.

НДС — сейчас наиболее простой налог в плане сбора и учёта в России. Данные собирает специальная автоматизированная система контроля АСК НДС-3. Программа анализирует данные, которые подтягиваются в налоговую из банков, с расчётных счетов компаний, и POS-терминалов.

Работа комплекса уже тестируется в нескольких регионах РФ.

Алгоритм программы отслеживает цепочки движения денег между контрагентами. Если обнаруживает подозрительные данные, весточка улетает налоговому инспектору. Так что никто не скроется!

Все операции по переводу денег для юридических лиц и индивидуальных предпринимателей, а не только налоговые платежи, скоро станут прозрачными на 100%. Тотальнейший контроль из романа-антиутопии Оруэлла «1984», похоже, становится реальностью.

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:

- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка не превышала миллиона за каждый квартал (в сумме 4 млн. руб. за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.

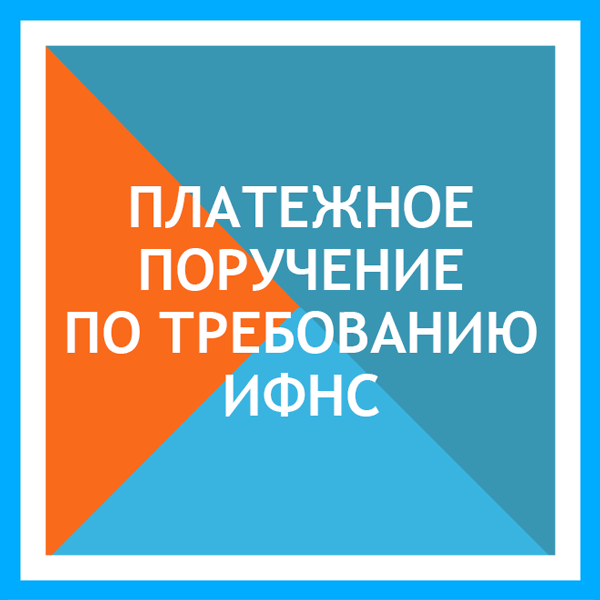

Бланк платежного поручения по форме 0401060

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст

45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Как сдавать отчетный период

Иногда организации приходится сдавать отчеты не за квартал, полугодие или год, а за один месяц. В этом случае можно воспользоваться упрощенной формой. Отчетный месяц — это тот же временной период, за который требуется предоставить сводный баланс по прибыли, расходам и налоговым отчислениям. Составлять этот документ следует только на основе проверенных сведений и официальных бумаг.

Как писалось ниже, сдать такую бухотчетность нужно до 30-31 марта каждого года. Каждый бухгалтер должен выслать заполненную форму не только в Налоговую службу, в комитет по статистике, а также и в другие государственные инстанции. Если в течение отчетного периода проводились аудиторские мероприятия, то также положено направить копию отчета Госкомитету. Бухгалтер имеет право предоставить документацию раньше срока, потому, что сроки сдачи действующим законодательством не установлен. Главное, чтобы это случилось до конца марта. Основные моменты:

- Отправлять отчет можно по электронной почте, через личный кабинет в ФНС или посредством заказного письма.

- Форма должна быть подписана не только главным бухгалтером, но и руководителем финансового отдела и директором.

- Если баланс не сходится, не нужно посылать сырые цифры. Следует сообщить о нестыковках инспектору, который курирует организации и попросить содействия.

На заметку! Приблизительные цифры приведут к тому, что баланс не сойдется и налоговый инспектор захочет провести аудиторскую проверку за весь срок работы организации.

Формирование, выгрузка, отправка отчета

Формирование, выгрузка, отправка отчета

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.