Налог на профессиональный доход (нпд) — новый закон для самозанятых с 1 января 2019 года в 4 регионах

Содержание:

Регистрации — нет, есть постановка на учёт

Закон № 422-ФЗ определяет, что постановка на учёт физического лица и/или ИП в качестве налогоплательщика НПД производится с использованием мобильного приложения Мой налог. Постановка на учёт также возможна и через уполномоченную кредитную организацию, осуществляющую информационный обмен с ФНС, без визита в налоговый орган.

Приложение «Мой налог» — главный инструмент самозанятых

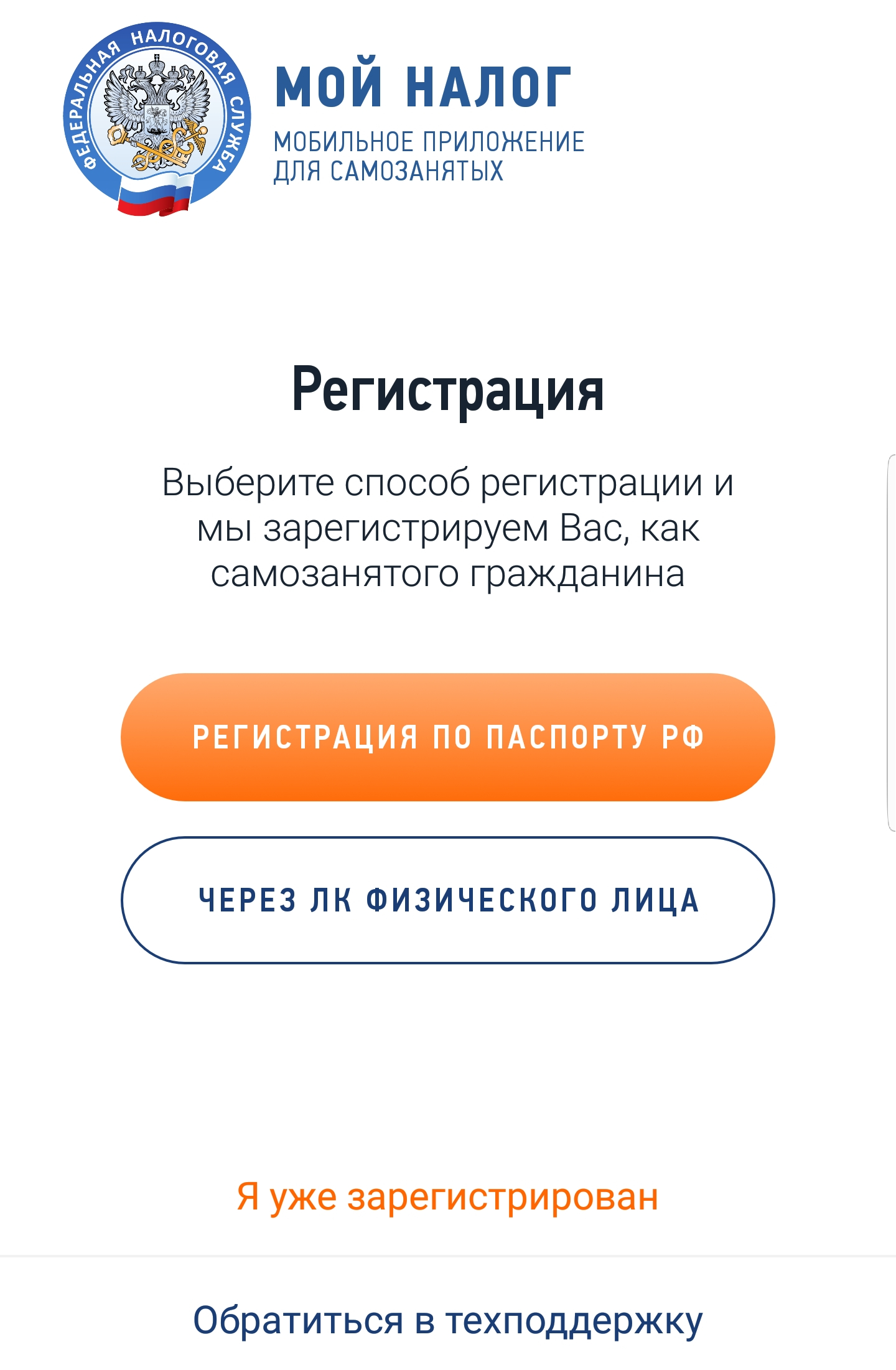

«Мой налог» — это официальное приложение ФНС России для плательщиков НПД. Разработано для мобильных устройств на платформах iOS (cкачать: App Store) и Android (cкачать: Google Play). Оно помогает зарегистрироваться * и работать на льготном спецрежиме — Налог на профессиональный доход, который часто называют налогом для самозанятых. После установки приложения можно:

- Встать на учет в качестве налогоплательщика а также сняться с учета

- сформировать и отправить клиенту чек

- следить за начислением налогов

- получать уведомления о сроках уплаты

- формировать справку для подтверждения доходов

Подробнее — см. материалы о приложении «Мой налог»…

См. также: Порядок использования мобильного приложения «Мой налог»

* Примечание: В Федеральном законе № 422-ФЗ термин «регистрация» не применяется. Он используется приложением «Мой налог».

Иностранные граждане на НПД. Особенности применения спецрежима

Иностранные граждане из стран, входящих в Евразийский экономический союз, вправе применять НПД на тех же условиях, что и граждане России. Граждане других государств, не входящих в ЕАЭС, применять спецрежим — Налог на профессиональный доход не могут.

Граждане из Беларуси, Армении, Казахстана и Киргизии могут зарегистрироваться в качестве налогоплательщика НПД через мобильное приложение «Мой налог» или личный кабинет самозанятого. При этом, по паспорту зарегистрироваться нельзя. Регистрация возможна только по ИНН и паролю для доступа в личный кабинет налогоплательщика-физического лица (ЛК ФЛ).

Доступ к личному кабинету можно получить в любой ИФНС, которая занимается приемом граждан, одновременно с постановкой на налоговый учет и присвоением ИНН. При обращении нужно иметь при себе документ, удостоверяющий личность.

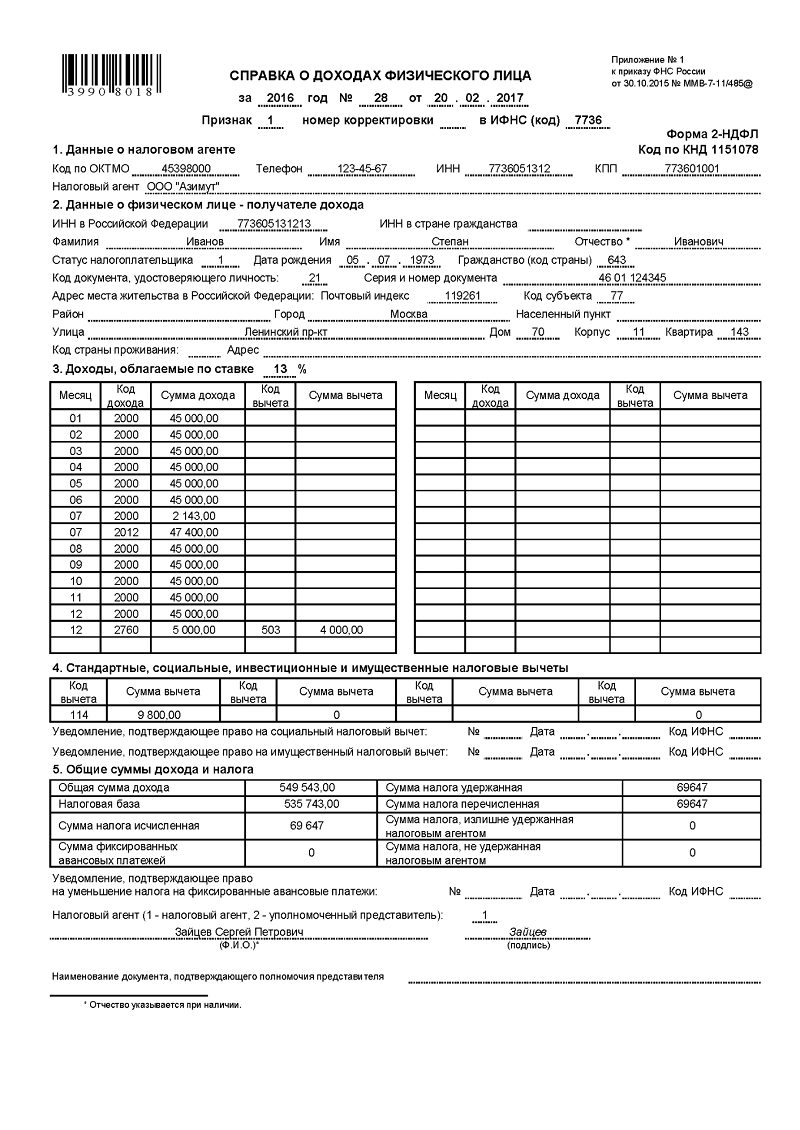

Кабинет налогоплательщика НПД (приложение «Мой налог»)

В·Ã°Ã¸Ã¼Ã¾Ã´ÃµÃ¹ÃÂÃÂòøõ ÃÂðüþ÷ðýÃÂÃÂÃÂààýðûþóþòÃÂüø þÃÂóðýðüø, ò ÃÂþü ÃÂøÃÂûõ ø ÃÂÿûðÃÂð ýðûþóð ýð ÿÃÂþÃÂõÃÂÃÂøþýðûÃÂýÃÂù ôþÃÂþô þÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàÃÂõÃÂõ÷ üþñøûÃÂýþõ ÿÃÂøûþöõýøõ ëÃÂþù ýðûþóû øûø ò ëÃÂøÃÂýþü úðñøýõÃÂõ ÿûðÃÂõûÃÂÃÂøúð ÃÂÃÂÃÂû ýð ÃÂðùÃÂõ nalog.ru. ÃÂñð òðÃÂøðýÃÂð ôþÃÂÃÂÃÂÿð øüõÃÂàþôøýðúþòÃÂù ÃÂÃÂýúÃÂøþýðû.

ÃÂþÃÂûõ ÿÃÂþø÷òõôõýøàþÿûðÃÂàÿþÃÂÃÂõñøÃÂõûõü ÃÂÃÂûÃÂó (øûø ÿþúÃÂÿðÃÂõûõü ÃÂþòðÃÂþò), ÃÂðüþ÷ðýÃÂÃÂÃÂù ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ òýþÃÂøàÃÂÃÂüüàÿþûÃÂÃÂõýýÃÂàøü ôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò ò ÿÃÂøûþöõýøõ. ÃÂþÃÂûõ ÃÂÃÂþóþ þý üþöõàÃÂÃÂþÃÂüøÃÂþòðÃÂàÃÂøÃÂúðûÃÂýÃÂù ÃÂõú ôûàÿõÃÂõôðÃÂø õóþ úûøõýÃÂÃÂ. ÃÂð þÃÂýþòðýøø òòõôõýýÃÂàôðýýÃÂÃÂ, ÿÃÂþø÷òþôøÃÂÃÂàðòÃÂþüðÃÂøÃÂõÃÂúøù ÃÂðÃÂÃÂõàÿÃÂõôòðÃÂøÃÂõûÃÂýþóþ ýðûþóð ýð ÿÃÂþÃÂõÃÂÃÂøþýðûÃÂýÃÂù ôþÃÂþô.

ÃÂûàÃÂþÃÂüøÃÂþòðýøàÃÂøÃÂúðûÃÂýþóþ ÃÂõúð, ýõþñÃÂþôøüþ ñÃÂôõàÃÂúð÷ðýøõ ÃÂÃÂà÷ðúð÷ÃÂøúð. ÃÂûðóþôðÃÂàÃÂÃÂþüàäÃÂá ÃÂüþöõàþÿÃÂõôõûøÃÂàÿþ úðúþù ÃÂÃÂðòúõ ýõþñÃÂþôøüþ ýðÃÂøÃÂûøÃÂàýðûþó.

ÃÂþ 12 ÃÂøÃÂûð üõÃÂÃÂÃÂð, ÃÂûõôÃÂÃÂÃÂõóþ ÷ð þÃÂÃÂõÃÂýÃÂü, äÃÂá ÿÃÂøÃÂÃÂûðõàÃÂòõôþüûõýøõ ò ÿÃÂøûþöõýøø àÃÂúð÷ðýøõü ÃÂÃÂüüàýðûþóð ÷ð þÃÂÃÂõÃÂýÃÂù ÿõÃÂøþô, þÿûðÃÂàúþÃÂþÃÂþù ýõþñÃÂþôøüþ ÿÃÂþø÷òõÃÂÃÂø ôþ 25 ÃÂøÃÂûð. ÃÂÃÂûø ÃÂÃÂõôÃÂÃÂòð ýõ ÿþÃÂÃÂÃÂÿÃÂàò ÃÂÃÂÃÂðýþòûõýýÃÂù ÃÂÃÂþú, ÃÂþ ýð ÃÂÃÂüüàÿÃÂþÃÂÃÂþÃÂúø ñÃÂôõàÿÃÂþø÷òõôõýþ ýðÃÂøÃÂûõýøõ ÿõýø.

Кабинет самозанятого на НПД

После прохождения регистрации на режим НПД появляется возможность посещать Личный кабинет, который создан на портале ФНС или в мобильном приложении.

При входе в Личный кабинет откроется окно, в котором отображаются два поля. В верхнем — указывается ИНН, а в нижнем — код доступа, который был придуман вами в момент регистрации Личного кабинета самозанятого гражданина

В Личном кабинете можно вставать и сниматься с регистрации. Отправлять электронные чеки клиентам без оформления ККТ. Получать уведомления об уплате налога. Проводить онлайн платежи. Вести учет доходов.

Для оформления чека нужно в меню выбрать соответствующий раздел и заполнить поля открывшийся формы:

- Стоимость.

- Наименование услуги.

- Дата оплаты.

- Статус клиента физическое или юридическое лицо.

Что за налог хотят ввести?

Минфин выступил с налоговой новацией, которая, по логике чиновников, должна сподвигнуть россиян «выйти из сумрака» в правовое поле. Предлагается создать специальное приложение – онлайн-офис, который будет работать как касса. Через него человек будет взаимодействовать с ФНС, пишут «Ведомости».

Что подорожает при отмене льготных цен на социально значимые товары

Россиянин сможет установить приложение на любой смартфон или планшет, пройти биометрическую идентификацию и прикрепить к нему банковскую карту или счет, с которого будет списываться налог, заменяющий собой НДФЛ. Минфин предлагает установить ставку налога в районе 3%, если услуги оказываются людям, и 6% — если компаниям

Чтобы стать плательщиком налога, не надо регистрироваться в качестве индивидуального предпринимателя. Но если человек уже работает через ИП, то он сможет выбрать между новым налоговым режимом и, например, упрощенной системой налогообложения. Но совмещать специальные режимы налогообложения нельзя.

По предложению Минфина, так можно задекларировать доход только до 10 миллионов рублей, но верхняя планка еще обсуждается.

Место ведения деятельности

Закон определил, что новый налог на профессиональный доход действует только в 4-х регионах для тех, кто ведет там деятельность. Что такое «ведет деятельность»?

Официальных разъяснений этому термину пока нет, но по моему мнению это словосочетание нужно понимать буквально:

- Инфобизнесмен (тот, кто обучает онлайн) — ведет деятельность там, где находится место, откуда он ведет трансляцию; либо место, где человек физически находится. Здесь вы можете мне сказать: «я постоянно путешествую, выхожу в эфир из разных стран, а тексты сочиняю в самолете, так где я веду деятельность»? Я предположу, что вам лучше выбирать местом ведения деятельности место своей постоянной регистрации или место постоянного или временного проживания (место по постоянной или временной прописке).

- Рукодельница ведет деятельность там, где вяжет \ вышивает вещи. По умолчанию считаем таким местом место по прописке \ регистрации.

- Программист ведет деятельность там, где стоит его компьютер. Есть также и другое мнение, что программист может находиться в Тайланде и работать удалённо, а деньги за проданные программы получать на счёт в Калуге. В этом случае местом ведения деятельности может считаться Калуга. И я скорее согласна с этой позицией.

- Водитель грузовика ведет деятельность там, где живет, либо там где работает.

Вы сами определяете тот субъект, где ведете деятельность, и указываете это место при переходе на спецрежим. Менять место разрешено не чаще 1 раза в год. При изменении места информируете налоговые органы до конца следующего месяца.

Вы должны быть готовы доказать, что ведете деятельность именно в этом регионе. Временно проживаете в другом регионе — в ряде случае вы обязаны делать временную прописку (а в ряде случаев это не обязательно). На временное пребывание до 90 дней граждане РФ могут не заморачиваться регистрацией.

Есть неофициальное разъяснение налоговых органов о том, что гражданин может регистрироваться по месту нахождения своего клиента.

Сомневаетесь и хотите знать точнее, что будет вашим местом ведения деятельности, и имеете ли право применять этот налог? Самым лучшим вариантом будет написать запрос в ЦА ФНС и сохранить официальный ответ по своей конкретной ситуации. Официальный ответ не избавляет от доначисления налогов, но избавляет от штрафов и пеней.

Сколько и как нужно платить?

Ставка по налогу составит 4% или 6% в зависимости от того, кому предназначаются оказываемые услуги – физлицам или юрлицам с ИП. Налог исчисляется исходя из общей суммы полученного дохода, то есть вычитать из доходов расходы и платить налог с разницы нельзя. Прочие платежи не предусмотрены. И более того, в течение действия налогового режима, то есть в пределах 10 лет, ставки налога не будут меняться. В то же время ИП не вправе совмещать спецрежим с УСН – от нее придется отказаться, равно как и от ЕСХН с ЕНВД.

Налоговая служба выделяет целый ряд преимуществ режима, касающихся особенностей уплаты налога и ведения расчетов. Например, не нужно:

- представлять декларацию, так как учет доходов автоматически идет в мобильном приложении «Мой налог»;

- покупать ККТ, чек тоже формируется в приложении;

- регистрироваться в качестве ИП (для подтверждения дохода достаточно справки из приложения);

- считать налог к уплате (он начисляется автоматически и снова в приложении).

Кроме того, предусмотрена возможность получить налоговый вычет в размере 10 тыс. руб.

Получается, что физлица смогут платить НПД вместо НДФЛ – с тех доходов, которые облагаются новым налогом. А ИП не нужно будет платить не только НДФЛ, но еще и НДС (кроме случаев ввоза товаров в Россию). Уточняется, что при отсутствии дохода у самозанятого не придется также вносить какие-либо обязательные, минимальные или фиксированные платежи. Вдобавок плательщики НПД – участники системы ОМС, а значит, могут претендовать на бесплатную медицинскую помощь. То есть средства от нового налога будут поступать в ФФОМС, а также в региональный бюджет по месту осуществления деятельности.