Справка 2-ндфл 2019 года: как заполнять бланк и пример новой формы

Содержание:

- Необходимость составления справки 2 НДФЛ

- Общие требования к оформлению справки о доходах и суммах налога

- Как выглядит заявление на 2-НДФЛ? Образец в бухгалтерию

- Новая форма справки 2-НДФЛ в 2020 году

- 2-НДФЛ – что это за справка

- Как правильно ее заполнить — образец заполнения для работника

- Как заполнять 2 НДФЛ справку?

- Справка 2-НДФЛ: изменения 2020 года

- Состав бланка 2-НДФЛ

- Что это простыми словами

- Куда предоставлять

Необходимость составления справки 2 НДФЛ

Чтобы определиться, когда нужно составлять формуляр, подавать в фискальный орган и выдавать работнику согласно заявленному требованию, нужно понять, что такое справка 2 НДФЛ по сути. Это информация, позволяющая определить полноту удержания налога и своевременность перечисления в бюджет. Следовательно, необходимость её составления вытекает из одновременного выполнения двух условий субъектом предпринимательства:

- возложенная ответственность за удержание и перечисление налога, накладываемая получением статуса налогового агента;

- начисление и выплата налогооблагаемого дохода, поскольку отсутствие объекта налогообложения или льготирование у источника выплаты приравнивают налог к нулю.

Для внесения ясности, когда выдаётся справка 2 НДФЛ, следует исключить ситуации, при которых вышеперечисленные условия не выполняются и необходимость в составлении и выдаче отсутствует:

- Выплаты, приравненные к компенсационным, не связанным с получением дохода (ст.217 НК РФ):

- пособие по беременности и родам;

- компенсация за раннюю постановку на учёт по беременности:

- единовременное пособие при рождении детей;

- детские выплаты до трёх лет;

- возмещение командировочных расходов;

- материальная помощь целевого назначения.

- Материальная помощь в денежной и натуральной форме (п.28 ст.217 НК РФ) в 2019 году в пределах:

- 4000 рублей каждому сотруднику;

- 50000 рублей на рождение ребёнка при утверждении нормы коллективным договором.

- Приобретение имущества или аренда у граждан, не получивших статус субъектов предпринимательства. Покупатель и арендатор не являются налоговым агентом и не удерживают налог при расчётах (ст.228 НК РФ).

- Выплаты субъектам предпринимательской деятельности и самозанятым лицам, ответственность за уплату налога возложена на которых лично (п.9 ст.226 НК РФ). При заключении сделок запрещены оговорки относительно удержания налога контрагентами.

Теоретически в остальных случаях составление формуляра необходимо. Однако на практике распространены ситуации: часто декретницы, получив многочисленные выплаты, требуют документ для подтверждения доходов. Отказ чреват административным штрафом (ст.5.26 КоАП). В форме, как в части налога, так и в части дохода, необходимо проставить нули – вот как должна выглядеть справка 2 НДФЛ в данном случае.

Ряд фирм, находящихся в «затухающей» стадии, перестраховываются, предоставляя «нулёвки» в фискальный орган с сопутствующими пояснениями. Формального запрета законодательно не установлено, как и обязанности объяснять причину, почему предприятие не играет роль налогового агента по отношению к конкретному физлицу.

Общие требования к оформлению справки о доходах и суммах налога

Кто, когда и как составляет справку о доходах и суммах налога

|

Кто заполняет |

Налоговые агенты: организации, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. НК РФ). |

|

В каких случаях заполняется |

По заявлению физического лица (п. 3 ст. НК РФ). |

|

За какой период составляется |

За один календарный год. Если требуются сведения о доходах и суммах налога за два, три и т д. года, необходимо заполнить две, три и т д. справки. |

|

Справка о доходах и суммах налога в случае, если физлицо получило доходы, облагаемые по разным ставкам |

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка. |

|

Справка о доходах и суммах налога в ситуации, когда обнаружена ошибка в доходах и (или) в налоге или произведен перерасчет за период, по которому уже была выдана справка |

Составление корректировочных и аннулирующих справок без заявления физлица не предусмотрено. Если после того, как были исправлены ошибки или сделан перерасчет, физлицо повторно запросит справку за тот же период, следует выдать справку с учетом исправлений и перерасчета. |

|

Справка о доходах и суммах налога в случае, когда в середине года произошла реорганизация, после которой работник продолжил трудиться в данной компании |

Работодатель должен выдать 2 справки: одну до момента реорганизации (налоговым агентом будет реорганизованная компания), вторую — после момента реорганизации (налоговым агентом будет компания, выдающая справку). |

|

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент находится в процессе банкротства |

Справку должен выдать арбитражный управляющий. |

|

Кто выдаст физлицу справку о доходах и суммах налога, если компания — налоговый агент ликвидирована |

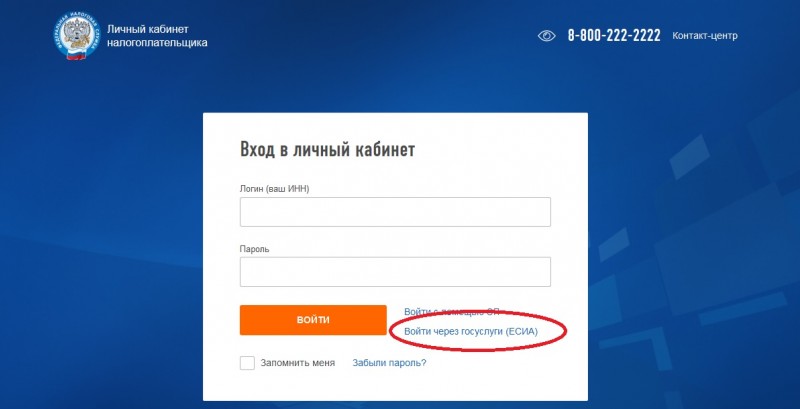

Справку можно получить через личный кабинет налогоплательщика на сайте ФНС России. |

Правила оформления справки о доходах и суммах налога физлица

|

В какой форме представляется справка о доходах и суммах налога |

Налоговый агент оформляет справку на бумажном носителе. В личном кабинете налогоплательщика на сайте ФНС России можно получить справку в электронном виде, подписанную усиленной квалифицированной электронной подписью. |

|

Что не допускается при оформлении справки о доходах и суммах налога |

Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений. |

|

Какими чернилами заполнять |

Черного, фиолетового или синего цвета. |

|

Как вносить значения текстовых, числовых и кодовых показателей |

Слева направо, начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк. Если справка заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах. |

|

Какой шрифт использовать |

Если справка заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов. |

|

Какими буквами заполнять текстовые поля |

Заглавными печатными. |

|

Что ставить, если какой-либо показатель отсутствует |

Во всех знакоместах соответствующего поля ставится прочерк. |

|

Что указывать, если суммовое значение отсутствует |

При отсутствии значения по суммовым показателям ставится ноль («0»). |

|

Как заполнить справку о доходах и суммах налога, если необходимая информация не умещается на одной странице |

Заполняется необходимое количество страниц. На каждой странице (начиная со второй) вверху указывается номер страницы и проставляется номер и дата справки, а также год, за который она составлена. На каждой странице заполняется поле «налоговый агент» и ставится подпись. |

|

Нужно ли заверять справку о доходах и суммах налога печатью налогового агента |

Не нужно (см. «Минфин напомнил, в каком случае организации могут не ставить печати на документах, представляемых в налоговые инспекции»). |

Как выглядит заявление на 2-НДФЛ? Образец в бухгалтерию

Итак, в соответствии с законом физическое лицо обращается в бухгалтерию своей организации и запрашивает справку. При этом ни сотрудники, ни руководство фирмы не вправе спрашивать о причинах оформления 2-НДФЛ — мотивация сотрудника остается его личным делом.

Унифицированной формы для заявления на 2-НДФЛ не разработано. Это значит, что бухгалтерия отдельной организации вправе требовать документ собственного образца. О нем лучше уточнить заблаговременно.

Однако чаще всего бланк с запросом на получение справки будет включать:

- Сведения о нанимающей организации — ее наименование, а также должность и ФИО руководителя;

- Сведения о сотруднике — его ФИО, должность в организации, паспортные данные, контактный телефон и место регистрации;

- «Тело» заявления — запрос на выдачу документа с указанием срока, за который в 2 НДФЛ будут отражены сведения о доходах и исчисленном налоге;

- Дата составления документа, инициалы сотрудника и подпись.

Особенности кадрового делопроизводства имеются на каждом предприятии, поэтому предсказать, как будет выглядеть документ, непросто. Однако с учетм необязательности заявления на справку 2-НДФЛ, образец может принять следующий вид:

Могут ли отказать в выдаче справки?

Первое, что должен знать о своих правах сотрудник любой организации, — отказ в выдаче справки карается российским законодательством. Если в месте трудоустройства вам пришлось столкнуться с подобным прецедентом, смело обращайтесь в вышестоящие органы: Налоговый кодекс гарантируем вам судебную и административную защиту (ст. 22).

Закон на стороне работника и в случае непредоставления документа в срок. За задержку в выдаче, как и за отказ в оформлении справки, вы вправе жаловаться в несколько инстанций — в трудовую инспекцию или напрямую в суд, написав исковое заявление. Для налоговых агентов предусмотрены следующие меры наказания:

- Для нанимающих организаций — штраф в размере от 30 до 50 тыс. рублей;

- Для индивидуальных предпринимателей — штраф в размере от 1 до 5 тыс. рублей;

- Для должностных лиц (например, сотрудников бухгалтерии или директората) — штраф в размере от 1 до 5 тыс. рублей или предупреждение.

- Для заказчика по гражданско-правовому договору — штраф в размере от 1 до 3 тыс. рублей.

Похожие термины

- Как заполнить декларацию 3-НДФЛ — инструкция, образец заполнения

- Коды категории налогоплательщика в декларации 3-НДФЛ

- Справка 2-НДФЛ — что это такое и для чего она нужна

- Сколько действует справка 2-НДФЛ

- Как получить 2-НДФЛ через Госуслуги

- Коды доходов в справке 2 НДФЛ в 2020 году

10:03 10.04.2019

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотека

Показать все

Новая форма справки 2-НДФЛ в 2020 году

Форма 2-НДФЛ, которая действует в 2020 года, не отличается от бланка, заполняемого в 2019 году. Никаких изменений в документ внесено не было, по-прежнем для заполнения следует использовать справку, утвержденную Приказом ФНС России от 01.10.2018 №ММВ-7-11/566@.

В первом приложении к указанному приказу находится бланк 2-НДФЛ для подаче его работодателями в налоговую, а в приложении 5 — справка о доходах, которую работодатель должен выдавать работникам по их письменному запросу

Документы отличаются по содержанию, важно не перепутать и подать правильную форму отчета в ФНС. Скачать обе формы можно ниже в excel

Правила и порядок заполнения прописаны во втором приложении к Приказу ФНС.

Как подавать в ИФНС?

В бумажном виде подать справки о доходах могут только не больших компании, численность персонала в которых не превышает 10 человек, все остальные подают 2-НДФЛ электронно.

ИП, нанимающие персонал, также должны заполнить 2-НДФЛ в том же порядке, что и организации.

Важно понимать, что количество справок должно соответствовать количество людей, с которыми заключены трудовые договора. На протяжении года необходимо вести регистры для отражения данных о доходах, удержанном налоге и вычетах в отношении каждого сотрудника

Эти данные пригодятся для заполнения 2-НДФЛ по истечении годового периода

На протяжении года необходимо вести регистры для отражения данных о доходах, удержанном налоге и вычетах в отношении каждого сотрудника. Эти данные пригодятся для заполнения 2-НДФЛ по истечении годового периода.

Если оформляются справки на бумаге, то нужно к заполнению отнестись более внимательно, не допускать исправлений, ошибок, зачеркиваний, неточных и неоднозначных написаний, заполнение нужно начать с левого края, каждую букву или цифру помещать в отдельную клетку. Если остались незаполненные клетки, в них нужно проставить прочерки, отсутствие сумм для заполнения заменяется нулями.

Сроки подачи

Сроки представления справок в налоговый орган ограничены временным отрезком с 01 янв. по 2 марта 2020 года за 2019 год (1 марта совпадает с воскресеньем). Данные сроки закреплены в п.2 ст.230 НК РФ.

То есть на заполнение и подачи 2-НДФЛ отводится работодателям 2 месяца.

2-НДФЛ – что это за справка

Справка 2-НДФЛ это такой отчет, который компания или предприниматель должны оформить на своего каждого наемного работника, либо прочего лица, имеющего у данного хозяйствующего субъекта доход.

Справка 2-НДФЛ это такой отчет, который компания или предприниматель должны оформить на своего каждого наемного работника, либо прочего лица, имеющего у данного хозяйствующего субъекта доход.

В дальнейшем, все созданные справки подаются в налоговую службу, где с их помощью подтверждается начисление и удержание налога.

Закон устанавливает, что работодатель должен составить один итоговый отчет по результатам прошедшего года.

Кроме подтверждения суммы налога в ФНС, этот документ используется для подтверждения размера полученного в течение года дохода. Справка выдается работнику на руки при его увольнении от предшествующего работодателя, либо по запросу для личных нужд — например, для подтверждения дохода при получении кредита в банке.

Все доходы, который сотрудник получает ежемесячно, показываются в справке отдельными строками. В ней при помощи кодов можно показать зарплату, отпускные и больничные выплаты и другие. Компенсация при увольнении в справке 2 ндфл должна также отражаться отдельной суммой.

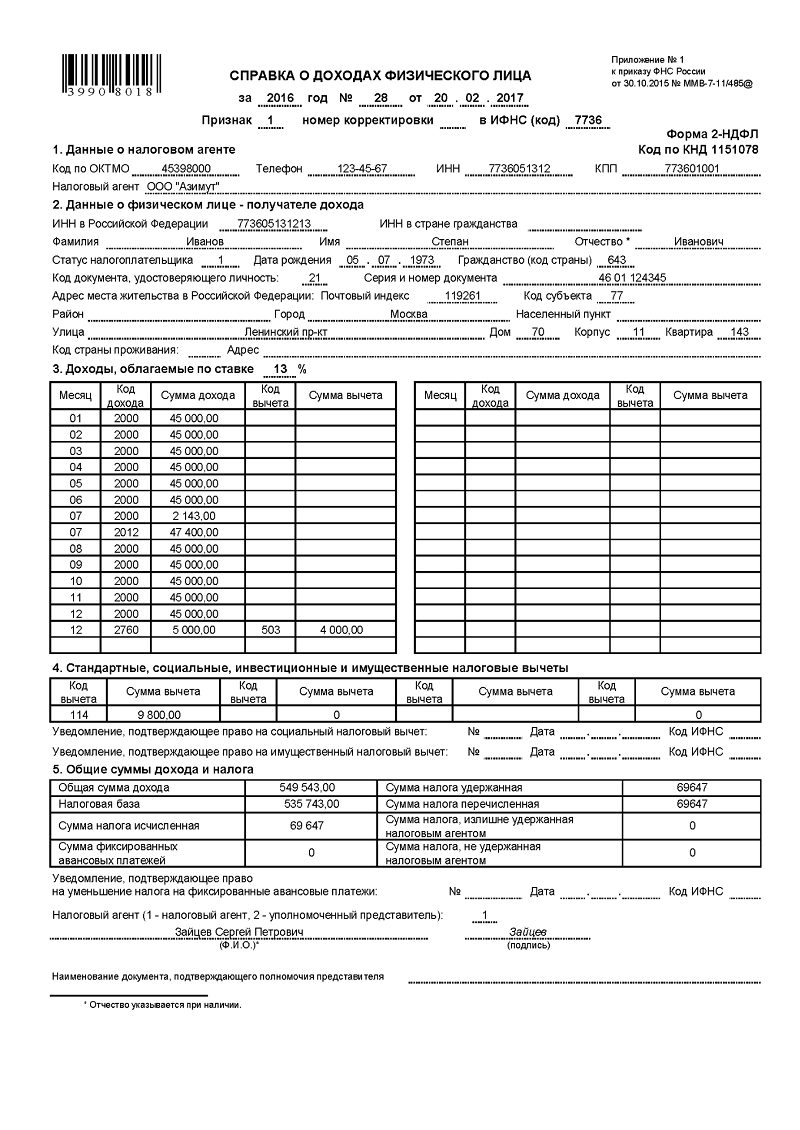

Как правильно ее заполнить — образец заполнения для работника

Справка состоит из 5 разделов, в каждом из которых содержится необходимая информация.

Разберем заполнение формы по шагам:

Начинается оформление с указания года, за который справка выдается, и даты выдачи.

Раздел 1 содержит сведения о налоговом агенте, осуществившем в указанном налогом периоде выплаты в пользу работника.

Заполняется:

- код по ОКТМО;

- телефон для контактов;

- ИНН организации или ИП;

- КПП для организаций (ИП его не указывают);

- наименование налогового агента в сокращенном виде в соответствии с уставными документами (ИП указывает свои ФИО).

Раздел 2 отражает информацию о физическом лице, которому оформляется справка о доходах.

Заполнению подлежат:

- ИНН гражданина в соответствии с выданным ему свидетельством;

- Фамилия, имя и отчество полностью без сокращений;

- Статус плательщика налога:

- 1 — резидент РФ;

- 2 — нерезидент РФ;

- 3 — специалист высокой квалификации, не являющийся резидентом РФ;

- 4 — нерезидент РФ, являющийся участником программы по переселению в страну зарубежных соотечественников;

- 5 — нерезидент РФ, получивший статус беженца;

- 6 — иностранец, работающий на территории страны по патенту.

- Дата рождения;

- Код страны гражданства (проставляется в соответствии с ОКСМ, для россиян – 643);

- Код удостоверяющего личность документа:

- 21 – российский паспорт;

- 10 – иностранный паспорт.

- Серия и номер удостоверения личности.

Раздел 3 заполняется в табличном виде, где содержатся данные о полученном доходе с разбивкой по кодам и месяцам, а также код и сумма необлагаемого налогом вычета. Принцип заполнения подчиняется хронологии. В форме указывается ставка налога, по которой исчисляется расчет НДФЛ с указанного дохода — 13%.

Приведем самые распространенные из них:

| Доходы | |

|---|---|

| Код | Расшифровка |

| 2000 | Заработная плата |

| 2002 | Суммы премиальных выплат |

| 2012 | Отпускные выплаты |

| 2300 | Оплата по листкам временной нетрудоспособности |

| 4800 | Иные доходы |

Пример. Ежемесячная начисленная заработная плата работнику составляет 32500 руб. Размер премии составляет 5200 руб. Очередной отпуск был в июне, за него начислено 30260 руб. В справке 2-НДФЛ сотрудника будут содержаться коды выплат 2000 (зарплата), 2002 (премия), 2012 (отпуск).

В раздел 4 вынесены коды и суммы стандартных, социальных и имущественных вычетов, которые предоставляются работнику по месту работы.

Самые распространенные коды вычетов:

| Вычеты | |

|---|---|

| Код | Расшифровка |

| 501 | Вычет с суммы подарка (предоставляется не более 4000 рублей в год) |

| 503 | Вычет из сумм материальной помощи, но не более 4000 рублей в год |

Например, стандартный вычет для сотрудника на троих несовершеннолетних детей (до 18 лет) в 2018 году предоставлен по кодам 126, 127, 128. Он действовал до октября, пока доход не достиг лимита, установленного в размер 350 тысяч рублей. Раздел 4 справки 2-НДФЛ содержит суммы вычетов за 2018 год: на первого и второго ребенка по 12600 рублей (1400 руб. × 9 месяцев), на третьего – 27000 рублей (3000 руб. × 9 месяцев).

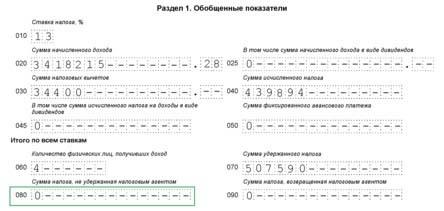

Разделе 5. Итоговые показатели суммы дохода суммируются и заносятся в таблицу. Далее определяется налоговая база и заносятся сведения о налоге:

- ОСД — исчисленная сумма за весь период;

- НБ — удержанная из дохода (НБ = ОСД — вычеты);

- сумма перечисленного НДФЛ в бюджет (∑ = НБ — 13%).

Если в течение указанного периода имели место случаи излишне удержанной суммы налога или не удержанной, то эти данные заносятся в соответствующие графы таблицы.

Справка подписывается представителем налогового агента. Обычно это работник бухгалтерии, который ее составил. Допускается подписание самим руководителем. В соответствующем поле прописывается ФИО представителя и его личная подпись.

Как заполнить справку, если доходы работника облагались по разным ставкам?

Если в течение налогового периода присутствовали доходы, которые облагаются разными ставками НДФЛ (13, 15, 30 и 35%), то разделы 3-5 заполняются отдельно по каждой из них. Поскольку все сведения должны быть отражены в одной справке, то они могут не поместиться в одином листе. В этом случае данные переносятся на второй лист, где:

в заголовке будет содержаться номер страницы;

- 1-2 разделы не заполняется;

- 3-5 разделы заполняются аналогично первому листу с обязательным подписанием каждой из листов формы.

Как заполнять 2 НДФЛ справку?

При оформлении справки важно соблюсти все условности, в противном случае, у налоговых инспекторов могут возникнуть подозрения в пунктах, которые неправильно оформлены. Они запросят пояснения, что увеличит срок рассмотрения документа

Поэтому нужно иметь представление, как заполнить 2 НДФЛ.

Организация не несет никакой ответственности за ошибки в оформлении справки, то есть платить штраф, если была сделана ошибка не придется.

Однако важно, что за каждую несданную справку работодатель может быть оштрафован на 200 рублей. Это значит, если ошибка в оформлении не будет исправлена вовремя, то справка будет не принята и организация будет оштрафована за несвоевременное предоставление информации

Справка состоит из 5 разделов:

- В первом содержится информация о налоговом агенте, который должен составлять документ.

- Следующий содержит данные получателя дохода (различаются резиденты, нерезиденты и высококвалифицированные специалисты и также есть дополнительные коды налогоплательщиков).

- Затем описывается та часть доходов, с которых взыскивается подоходный налог.

- Далее указаны сведения о предоставленных получателю дохода вычетах.

- В конце пишется сумма налогов, взысканных с лица, а также итоговый доход сотрудника.

Также в справке есть графа «признак», где указывается единица, если подоходный налог был взыскан и двойка, если удержать НДФЛ не удалось.

В зависимости от признака справки, отличаются сроки сдачи:

- До 1 марта, если налог не был удержан;

- До 1 апреля, если средства были взысканы.

В приложениях к Приказу об утверждении определенной формы подачи справки указаны все необходимые коды для правильного ее оформления.

Необходимо помнить, что сейчас действуют новые справки 2 НДФЛ 2016. Образец заполнения ниже:

Изменения в новой форме справки 2 НДФЛ

В 2017 году в справку 2 НДФЛ добавилась графа «Номер корректировки», куда вводятся соответствующие цифры, в зависимости от того, оформляется ли корректирующая справка.

Когда можно не предоставлять справку по форме 2 НДФЛ?

В редких ситуациях организации имеют право не предоставлять в налоговые органы справки об удержанных налогах. Это возможно, если организация не удерживает налогов со своих работников. Тогда она не является налоговым агентом. Это возможно если:

- Организация выплачивает средства лицам, которые вносят подоходный налог в казну самостоятельно.

- Сотрудники получают вознаграждения, а не доход, и обязаны самостоятельно уплачивать налоговый сбор.

- Доход, который выплачивает организация не является налогооблагаемым.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Справка 2-НДФЛ: изменения 2020 года

Приказ № ММВ-7-11/566@ был утвержден в 2018 году и начал применяться с 1 января 2019 года. Изменений в него в течение 2019 года ФНС не вносила, однако сделала разъяснение для тех налоговых агентов, которые в 2020 году будут подавать отчетность 2-НДФЛ и 6-НДФЛ в отношении ликвидированных обособленных подразделений.

Основные моменты, которые изменились в сравнении с отмененными нормативами 2015 года:

- форма бланка и состав разделов – вместо 5 разделов в документе оставили всего 3, а помесячная расшифровка зарплаты приводится в отдельном приложении;

- сроки предоставления – с 2020 года период подачи отчетности работодателю сократили, налоговики должны получить сведения за год до 1 марта следующего, ст. 230 НК;

- «бумажные» справки в 2020 году могут подавать только те работодатели, которые заполнили данные не более чем на 10 человек (имеется в виду не среднесписочное, а общее количество работников – уволенных и принятых должно быть не более 10 человек за год).

Состав бланка 2-НДФЛ

Бланк формы 2-НДФЛ состоит из титульной части и пяти разделов. В титульной части при заполнении указываются год, за который подается отчетность, признак, дата подготовки отчета, номер корректировки и код налогового органа. Первый раздел посвящен данным налогового агента, второй – сведениям о плательщике налогов. В третьем разделе отражаются доходы, в четвертом — вычеты, а в пятом — общие суммы налога и дохода. Отметим, что начиная с 10.02.2018 подаются по форме, утвержденной Приказом ФНС России № ММВ-7-11/19@ от 17.01.2018 года. Однако согласно информации ФНС налоговые агенты в праве представлять отчет за 2017 год с использованием прежней формы.

Отличия нельзя навать существенными:

- во втором разделе исключено поле «Адрес места жительства в Российской Федерации»;

- в первый раздел добавлены поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации».

Что это простыми словами

Официально трудоустроенные работники могут подтвердить свою платежеспособность при помощи справки 2-НДФЛ. Документ оформляется на рабочем месте по требованию сотрудника, содержит данные о начисленных доходах, а также о больничных выплатах, материальной помощи за определенный период времени. Также имеются сведения об удержанном подоходном налоге на физических лиц (НДФЛ). Справка формируется за период продолжительностью 1 год нарастающим итогом с начала года или с того месяца, когда сотрудник приступил к работе. Данные по начислениям и удержания должны совпадать со сведениями, которые впоследствии будут предоставлены в налоговую инспекцию.

Куда предоставлять

НК РФ закрепляет обязанность организации направлять отчеты в ИФНС по месту своего нахождения, а лиц, у которых оформлено предпринимательство, – по месту своей регистрации.

Законодательство предусматривает возможность для хозяйствующего субъекта открывать филиалы, представительства. Это он может делать в отличных от основного адреса нахождения местах. В данных случаях головная компания и каждое обособленное подразделения должны отчитывать в контролирующие органы каждый по месту своего нахождения.

Иногда, сотрудники предприятия могут работать в материнской организации и в филиале, тогда их НДФЛ с зарплаты по ним нужно уплачивать по каждому адресу в соответствии с получаемым работником доходом.

Внимание! Кроме этого существуют такие организации, которые относятся к крупным налогоплательщикам. Этим фирмам дано право самостоятельно выбирать в какую ИФНС они будут осуществлять платежи по налогам.