Сзв-стаж за 2019 год: новый бланк и образец заполнения в 2020 году

Содержание:

- Куда нужно сдавать СЗВ-СТАЖ

- Особенности заполнения формы СЗВ-СТАЖ при увольнении

- Сдача отчетности в Пенсионный фонд

- Важные моменты

- Правила заполнения

- Структура СЗВ-СТАЖ и порядок заполнения формы

- В каких случаях работникам нужно выдавать копии СЗВ-М и СЗВ-СТАЖ

- Какие справки выдаются при увольнении?

- Как заполнить СЗВ-СТАЖ за 2019 год

- Нулевая отчетность по форме СЗВ-СТАЖ?

- Как заполнить раздел 3: детальный разбор

- Как заполняется таблица сведений о периодах работы уволенного работника (Раздел №3)?

- Что такое заявка СЗВ-стаж, для чего необходима сотруднику?

- Как передать отчёт уволенному сотруднику

Куда нужно сдавать СЗВ-СТАЖ

Форма СЗВ-СТАЖ представляется в территориальный орган ПФР по месту регистрации страхователя – юридического или физического лица (п.1 ст.11 Закона № 27-ФЗ).

Организация, имеющая в своем составе обособленные подразделения (ОП), сдает СЗВ-СТАЖ по месту регистрации каждой «обособки», которая (пп.3 п.1 ст.11 Федерального закона от 15.12.2001 г. № 167-ФЗ (далее – Закон № 167-ФЗ)):

- имеет отдельный банковский счет (счета);

- начисляет выплаты и вознаграждения в пользу физлиц.

Заметьте, что вышеуказанные «признаки самостоятельности» ОП применяются с 2017 года. При этом компании больше не нужно самостоятельно регистрироваться в ПФР по месту нахождения «ответственных» подразделений, созданных в 2017 году. Всю необходимую информацию для этого передаст ИФНС (п.2 ст.11 Закона № 167-ФЗ).

Не забывайте!

Начиная с 2017 года все российские организации обязаны сообщать в налоговые органы по месту своего нахождения о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физлиц. На это отводится месяц со дня издания приказа о наделении «обособки» соответствующими полномочиями (пп.7 п.3.4 ст.23 НК РФ). Налоговики, в свою очередь, проинформируют об этом «пенсионщиков».

Особенности заполнения формы СЗВ-СТАЖ при увольнении

Действующие нормы права определяют обязанность работодателя выдавать работнику в день прекращения соглашения форму СЗВ-СТАЖ. Если ее формирует предприятие по итогу за год, в нее включаются все работники фирмы.

В случае же, когда она составляется при увольнении, информация, включенная в этот отчет, должна касаться только увольняемого работника, чтобы не допустить разглашения персональных сведений остальных сотрудников, что считается нарушением.

При составлении этого отчета на увольняемого сотрудника, ему присваивается статус «Исходный», проставляется номер текущего года, который является и годом увольнения.

В табличной части указывается дата начала работы (если сотрудник работает с начала года, то проставляется день его начала), и дата завершения на предприятии трудовой деятельности работника.

Если контракт расторгается с сотрудником 31 декабря, то соответствующая отметка проставляется в графе 14.

Когда форма СЗВ-СТАЖ оформляется при увольнении, то разделы 4 и 5 не надо заполнять.

Сдача отчетности в Пенсионный фонд

Как должна сдаваться отчётность в ПФ, в деталях прописано в законодательстве. Отметим, что желательна подача в электронном виде, для предприятий, имеющих штат более чем в 25 человек это единственная возможная форма, а вот компаниям с меньшим штатом разрешено также подавать сведения и на бумаге.

Годовой отчёт с исходными сведениями подаётся до 1 марта, а вот срока для корректировок нет – это значит, что можно подать изменённые документы в любой момент, если обнаружены ошибки в уже отправленных.

Если работник отправляется на пенсию, соответственно СЗВ-СТАЖ подаётся типа «назначение пенсии». На это даётся три дня с того момента, как работодателю было подано заявление о необходимости предоставить в ПФ соответствующие сведения работника.

Если срок сдачи оказался нарушен, работодатель будет оштрафован на 500 рублей за каждого сотрудника, сведения о котором он не сумел представить в отведённый законом срок. То же самое – если какой-то из сотрудников будет не указан в форме либо сведения по нему окажутся неверными.

Важные моменты

Нулевая отчетность

Согласно установленным правилам, новый отчет сдается только компаниями и предпринимателями, у которых принят на работу хотя бы один сотрудник. Если у предпринимателей, адвокатов и прочих самозанятых граждан нет наемных работников, то и сдавать этот отчет нет необходимости. Сдавать нулевой отчет им точно не нужно, да и, согласно формату, отчет обязательно должен иметь хотя бы одну запись, а значит нулевой не сможет пройти проверку на ошибки.

А вот по компаниям ситуация спорная. Дело в том, что у них в любом случае есть руководитель, который прямо прописан в Уставе. С одной стороны, если деятельность не ведется, и ни одного трудового договора не подписано, даже с директором, то и его в отчет включать нет необходимости, и отправлять такой отчет тоже. С другой стороны, если контракт с ним все же был оформлен, но деятельности нет, то в отчете директора показывать надо

Формат отчета СЗВ-СТАЖ, утвержденный Постановлением Правления ПФР от 11.01.2017 № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или гражданско-правовой договор, но выплат по ним в отчетном периоде не было, то форму СЗВ-СТАЖпо итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный директор-учредитель выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму СЗВ-СТАЖ по итогам отчетного периода (то есть, года) потребуется формировать на генерального директора-единственного учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме СЗВ-СТАЖ нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п). Однако пока официальных разъяснений на этот счет не было.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме СЗВ-СТАЖ на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в гражданско-правовые отношения с каким-либо страхователем. Отчитываться о своем собственном стаже они не должны.

Правила заполнения

Есть три типа сведений, предоставляемых по данной форме, в зависимости от которых она будет называться:

- исходная – при первой подаче;

- дополняющая – требуется при ошибках в исходной, либо если предоставлены оказались не все требующиеся данные;

- назначение пенсии.

При увольнении выдаётся исходная форма.

Что до периода, то заносится лишь временной отрезок в рамках отчётного года.

То есть, если сотрудник уволился 16 августа 2017 года, то и в отчёте СЗВ-СТАЖ у него должны быть указаны сведения с 1 января по 16 августа 2017 года. При этом, если в обычном случае заполнить форму нужно будет до марта 2018 года, то при увольнении сотрудника это придётся сделать раньше срока.

Хотя отчёт и называется СЗВ-СТАЖ, однако ключевые сведения из него о том, какие за работника были уплачены страховые взносы. Потому во многом он будет повторять сведения из подаваемого в Налоговую службу расчёта. Само заполнение не представляет серьёзных трудностей. Образец бланка для заполнения прилагается к статье, из него можно узнать, какими именно сведениями необходимо обладать. Бланк заполняется строго по одному сотруднику, заполнивший его сотрудник должен будет его заверить. Заполнение может выполняться как на компьютере, так и вручную, но во втором случае следует пользоваться печатными буквами, чтобы всё чётко читалось. Исключается заполнение ручками красного, зелёного или иных сложно читаемых цветов. Желательно применять ручку чёрного либо синего цвета.

Когда заполнение завершено, отчёт заверяется подписью руководителя с расшифровкой, если у организации есть печать, то она также должна быть поставлена. При отправке в Пенсионный Фонд к заполненным формам составляется опись по форме ОВД-1 – они принимаются только при её наличии.

Структура СЗВ-СТАЖ и порядок заполнения формы

Форма СЗВ-СТАЖ включает в себя пять разделов:

- раздел 1. «Сведения о страхователе»;

- раздел 2. «Отчетный период»;

- раздел 3. «Сведения о периоде работы застрахованных лиц»;

- раздел 4. «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование»;

- раздел 5. «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

Порядок заполнения раздела 1 формы СЗВ-СТАЖ

В разделе 1 формы СЗВ-СТАЖ указываются регистрационный номер в ПФР, ИНН и КПП, а также краткое наименование страхователя в одноименных полях.

В блоке «Тип сведений» знаком «Х» отмечается тип представляемой формы:

- «исходная» – если сведения подаются впервые;

- «дополняющая» – если исходные сведения содержат ошибки, не позволяющие учесть данные на лицевых счетах физлиц;

- «назначение пенсии» – если физлицу для назначения пенсии нужно учесть период работы в календарном году, за который форма СЗВ-СТАЖ еще не подавалась.

Порядок заполнения раздела 2 формы СЗВ-СТАЖ

В разделе 2 формы СЗВ-СТАЖ указывается отчетный период – календарный год, за который представляются сведения о страховом стаже. К примеру, при сдаче отчета за 2017 год страхователь поставит в поле «Отчетный период» значение «2017».

Порядок заполнения раздела 3 формы СЗВ-СТАЖ

В разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу указывается следующая информация: ФИО (графы 2-4), СНИЛС (графа 5), периоды работы (графы 6 и 7), специальные коды относительно периодов работы (графа 11).

Запомните следующие правила:

- Фамилия, имя, отчество «физика» указываются в именительном падеже;

- Сведения, касающиеся периодов работы физлица, не должны выходить за рамки отчетного периода. К примеру, отчитываясь за 2017 год, даты могут быть только в пределах периода с 01.01.2017 г. по 31.12.2017 г.;

- При заполнении СЗВ-СТАЖ с типом «назначение пенсии» период работы заполняется по дату предполагаемого выхода на пенсию.

Ниже в таблице представлены некоторые коды, которыми страхователь должен пояснять периоды работы застрахованного лица. Напомним, что до 2017 года по аналогичному принципу заполнялся раздел 6 формы РСВ-1. Теперь этот принцип используется в СЗВ-СТАЖ.

| Код | Пояснение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ» | Эти коды используются для обозначения периодов работы по гражданско-правовым договорам. Если оплата исполнителю произведена в отчетном периоде, то указывается код «ДОГОВОР». В противном случае проставляется код «НЕОПЛДОГ» или «НЕОПЛАВТ» |

| «ДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком |

| «НЕОПЛ» | Этот код используется для обозначения периода отпуска без сохранения заработной платы, время простоя по вине работника, неоплачиваемого периода отстранения от работы (недопущения к работе)и др. |

| «КВАЛИФ» | Этот код используется для обозначения периода повышения квалификации с отрывом от производства |

| «ОБЩЕСТ» | Этот код используется для обозначения периода исполнения государственных или общественных обязанностей |

| «СДКРОВ» | Этот код используется для обозначения дней сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха |

| «ОТСТРАН» | Этот код используется для обозначения периода отстранения от работы (недопущения к работе) не по вине работника |

| «УЧОТПУСК» | Этот код используется для обозначения периода дополнительного отпуска работникам, совмещающим работу с учебой |

| «ДЛДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком от 1,5 до 3 лет |

| «ЧАЭС» | Этот код используется для обозначения периода дополнительного отпуска граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС |

| «ДОПВЫХ» | Этот код используется для обозначения дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами |

В графах 8 и 9 указываются коды территориальных и особых условий труда соответственно согласно Классификатору параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета (Приложение к Порядку заполнения СЗВ-СТАЖ, утв. (Приложение № 5, раздел II)).

Порядок заполнения раздела 4 и 5 формы СЗВ-СТАЖ

Разделы 4 и 5 формы СЗВ-СТАЖ заполняются только при формировании отчета с типом сведений «назначение пенсии».

Если за периоды, перечисленные в разделе 3, взносы на пенсионное страхование начислены (уплачены), то в разделе 4 знаком «Х» отмечается слово «да». В противном случае знак ставится напротив слова «нет».

Аналогичным образом заполняется и раздел 5 в отношении уплаченных пенсионных взносов по договорам досрочного негосударственного пенсионного обеспечения, если они были заключены.

В каких случаях работникам нужно выдавать копии СЗВ-М и СЗВ-СТАЖ

Вопрос аудитору

Работник при увольнении попросил предоставить ему сведения персучета за период его работы в организации. Обязана ли организация предоставлять физлицу такие сведения и в какие сроки? Что входит в их состав? Предусмотрена ли ответственность за их невыдачу?

Физлицам копии сведений персучета предоставляются в следующих случаях (п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ, далее – Закон № 27-ФЗ):

- если работник (исполнитель по ГПД) самостоятельно обращается за предоставлением таких данных;

- если с работником расторгается трудовой договор либо с исполнителем прекращает действовать ГПД.

Перечень форм персучета для таких ситуаций одинаков. Он включает в себя (п. 2 – 2.3 ст. 11 Закона № 27-ФЗ):

- СЗВ-М;

- СЗВ-СТАЖ;

- раздел 3 расчета по страховым взносам.

Перечисленные формы списочные. Они содержат информацию обо всех сотрудниках организации, т.е. персональные данные физлиц. В связи с этим для конкретного работника нужно подготовить выписку из таких форм, содержащую информацию именно о нем (письмо отделения ПФР по г. Москве и Московской области от 03.04.2018 № В-4510-08/7361).

Сроки, в которые нужно предоставить физлицу сведения персучета, различаются для двух упомянутых выше случаев.

В первом случае копии документов необходимо выдать не позднее пяти календарных дней с даты обращения работника (абз. 1 п. 4 ст. 11 Закона № 27-ФЗ).

Целесообразнее попросить работника оформить свою просьбу в письменной форме. С даты регистрации такого обращения и будет отсчитываться пятидневный срок.

При предоставлении сотруднику копий сведений персучета следует попросить его расписаться в их получении. Это будет подтверждением того, что законодательно установленные сроки соблюдены.

Во втором случае работодатель должен выдать увольняемому сотруднику копии форм персучета в день увольнения (прекращения ГПД). См. абз. 2 п. 4 ст. 11 Закона № 27-ФЗ. Какие-либо заявления на выдачу таких сведений работник предоставлять не должен, поскольку это предусмотренная законом обязанность работодателя.

Тем не менее заручиться распиской физлица в получении форм персучета все же стоит. Это обезопасит работодателя от возможных претензий со стороны бывшего сотрудника.

Законодательно не определен период, за который физлицу предоставляются сведения персучета. Полагаем, что стоит поступить следующим образом.

- когда сотрудник обращается за сведениями персучета по собственной инициативе, попросить, чтобы он письменно в заявлении обозначил период, за который ему требуются данные;

- при увольнении физлица (прекращении ГПД) в состав данных персучета включить сведения с даты начала работы в организации и до даты увольнения (прекращения ГПД).

Заметим, что напрямую меры ответственности за невыдачу работодателем физлицу сведений персучета и за нарушение сроков их выдачи законодательно не установлены.

За нарушение трудового законодательства предусмотрена административная ответственность по ст. 5.27 КоАП РФ. В частности, статья применяется, если работодатель не исполнил требование ст. 84.1 ТК РФ и не выдал сотруднику при увольнении по его заявлению копии документов, связанных с работой.

Грозит ли работодателю ответственность по указанной статье за невыдачу сведений персучета?

С одной стороны, данные персучета затруднительно отнести к документам, связанным с работой, ведь они содержат информацию, необходимую для ПФР при оформлении физлицу пенсии.

Но с другой стороны, Закон № 27-ФЗ обязывает работодателя выдавать их физлицу в день увольнения, то есть такие сведения выдаются физлицу вместе с трудовой книжкой.

В связи с этим нельзя исключать применение штрафных санкций по ст. 5.27 КоАП РФ за невыдачу копий форм персучета при расторжении трудового договора с сотрудником.

Какие справки выдаются при увольнении?

Сотруднику во время увольнения должны быть оформлены и выданы определённые документы. Это:

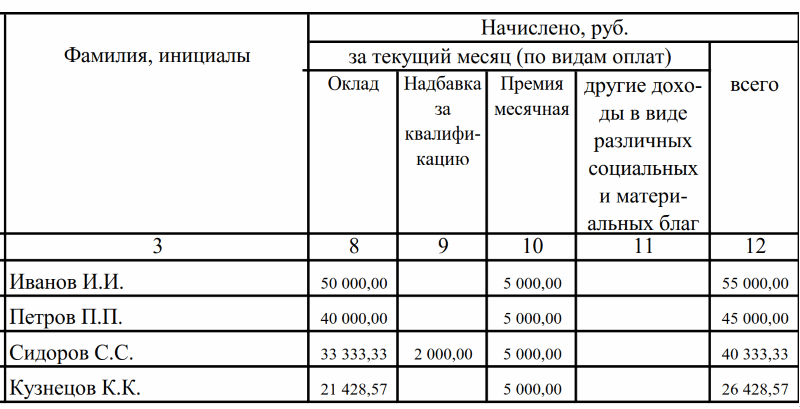

- Расчетный лист – выдаётся во время расчёта, в нём следует указать, сколько начислено, удержано и итоговую сумму к выплате работнику.

- Трудовая книжка – в ней делается запись об увольнении работника, сам он расписывается в своей личной карточке, а также книге учёта трудовых, после чего трудовая выдаётся ему на руки непосредственно при увольнении. Удерживать её у себя работодатель не может, поскольку она нужна для поиска нового места. Если в день увольнения сотрудник отсутствует на рабочем месте, оформляется уведомление о необходимости забрать документ либо же согласиться на его отправку по почте. Работодатель не понесёт ответственности за задержку, если трудовая не была получена вовремя, лишь если он сделал уведомление в день увольнения.

- Медицинская книжка – в некоторых профессиях для допуска к работе необходимо её предоставление. Соответственно, в таких случаях её тоже следует вернуть при увольнении без какой бы то ни было задержки.

- Справка о заработной плате – процедура выдачи такая же, как с трудовой – выдаётся в последний день на работе либо делается уведомление.

- Расчёт по страховым взносам – из его третьего раздела делается выписка о взносах за уволенного работника.

- СЗВ-М – выдаётся за месяц, в котором работника уволили, данная форма будет необходима при выходе на пенсию.

- СЗВ-СТАЖ – из отчёта делается выписка за период с начала года.

- По заявлению – есть также документы, выдающиеся сотруднику, если он оформляет заявление о необходимости их выдачи. Это копии приказов о приёме, переводе, увольнении, справка по форме 2-НДФЛ и некоторые другие.

Если работодатель при увольнении не выдаёт какой-либо из документов, которые обязан выдать, ему грозит штраф в соответствии с Кодексом об административных нарушениях, его статьи 5.27: для ИП или руководителя организации он составит 1 000 – 5 000, для юридического лица – 30 000 – 50 000. При повторных нарушениях штраф ужесточается.

Как заполнить СЗВ-СТАЖ за 2019 год

В форму включают небольшой набор сведений.

| Сведения, включаемые в СЗВ-СТАЖ | |

| О застрахованных лицах (работниках) | О страхователе (работодателе) |

| Ф.И.О. | Наименование и идентификаторы |

| Номер лицевого счета | Регистрационный номер страхователя в ПФР |

| Период (периоды) работы в течение отчетного года | Информация об отчетном периоде |

| Условия, дающие право на особый порядок расчета стажа и досрочный выход на пенсию | Информация о типе сведений |

Также предусмотрены поля для внесения отметок о наличии (отсутствии) начисления и уплаты взносов по работнику

Обращаем внимание, что в обычном годовом отчете их не заполняют, поскольку они предназначены для отчета, составляемого в связи с назначением пенсии

Основная информативная часть отчета — Раздел 3 «Сведения о периоде работы застрахованных лиц».

В таблицу раздела нужно внести фамилии, имена, отчества застрахованных лиц, СНИЛС, периоды работы в пределах отчетного года.

Отдельной строкой по каждому работнику надо указать даты начала и окончания периода, когда он работал или не работал. Например, был в отпуске или болел.

В графе 11 указывают дополнительные сведения за каждый такой период, с кодировкой:

| ДЕТИ | Отпуск по уходу за ребенком |

| ДЕКРЕТ | Отпуск по беременности и родам |

| ДОГОВОР | Работа по договорам гражданско-правового характера, в том числе выходящая за рамки отчетного (расчетного) периода, выплаты по которому произведены в отчетном периоде |

| УВПЕРИОД | Работа в рамках увеличенного расчетного периода |

| ДЛОТПУСК | Пребывание в оплачиваемом отпуске работников, которые трудятся в особых условиях. |

| НЕОПЛ | Отпуск без сохранения содержания |

| ВРНЕТРУД | Период временной нетрудоспособности |

| ВАХТА | Время вахтового отдыха |

| МЕСЯЦ | Перевод работника с работы, дающей право на досрочное назначение трудовой пенсии по старости, на другую работу, не дающую право на указанную пенсию, в той же организации по производственной необходимости на срок не более одного месяца в течение календарного года |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| ОБЩЕСТ | Исполнение государственных или общественных обязанностей |

| СДКРОВ | Дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха |

| ОТСТРАН | Отстранение от работы (недопущение к работе) не по вине работника |

| ПРОСТОЙ | Время простоя по вине работодателя |

| УЧОТПУСК | Дополнительные отпуска работникам, совмещающим работу с обучением |

| МЕДНЕТРУД | Период работы, соответствующий переводу в соответствии с медицинским заключением беременной женщины по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных факторов, а также период, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с медицинским заключением |

| НЕОПЛДОГ | Период работы застрахованного лица по гражданско-правовому договору, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды |

| НЕОПЛАВТ | Период работы застрахованного лица по авторскому договору |

| ДОПВЫХ | Дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами. |

| ЗГДС | Сведения о замещении лицом государственной должности субъекта Российской Федерации на постоянной основе |

| ЗГД | Сведения о замещении лицом государственной должности Российской Федерации |

| ЗГГС | Сведения о замещении лицом должности государственной гражданской службы Российской Федерации |

| ЗМС | Сведения о замещении лицом должности муниципальной службы |

| ЗМД | Сведения о замещении лицом муниципальной должности на постоянной основе |

Если период прерывался (например, работник в течение года увольнялся и снова был принят на работу), каждый период нужно указать отдельной строкой.

Если подаёте отчет типа «Назначение пенсии», то дату окончания периода указывают как предполагаемый день выхода сотрудника на пенсию, указанный в заявлении работника.

Если дата увольнения работника приходится на 31 декабря года, за который представляете форму СЗВ-СТАЖ, то в графе 14 нужно указать символ «Х».

Нулевая отчетность по форме СЗВ-СТАЖ?

По утвержденным правилам сдачи отчета, его необходимо отправлять в ПФ в том случае, когда у организации либо предпринимателя есть действующее трудовое соглашение хотя бы с одним наемным сотрудником. В том случае, когда у самозанятого гражданина, предпринимателя, адвоката, нотариуса и прочих лиц наемных работников нет, то и составлять и подавать документ у них нет надобности.

В пользу этого решения говорит и тот факт, что сама структура отчета подразумевает наличие в нем хотя бы одной строки со сведениями о работнике, а если таковой нет — то пройти контроль ошибок такая форма уже не сможет.

По отношению к компаниям это нельзя определить однозначно. Все дело в том, что у фирмы изначально есть один работник — директор, сведения о котором прописаны в Уставе. Отсюда следует, что если у компании не подписано ни одного трудового договора, даже с самим директором — то составлять отчет и отправлять его, как и включать туда руководителя, не нужно.

Внимание! С другой же стороны, если имеется подписанное соглашение между директором и компанией, но деятельность не ведется, отчет составлять нужно. В этом случае там будет указано единственное лицо — руководитель.. Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации

Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало

Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации. Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало.

Как заполнить раздел 3: детальный разбор

Начальная часть

Если заполняете персонифицированные сведения на человека впервые, то по строке 010 укажите «0–». Если же сдаете уточненный расчет за соответствующий расчетный (отчетный) период, то покажите номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 отразите код расчетного (отчетного) периода, например:

- код 21 – за I квартал;

- код 31 – за полугодие;

- код 33 – за девять месяцев;

- код 34 – за год.

В поле 030 укажите год, за расчетный (отчетный) период которого представляются персонифицированные сведения.

Проверьте

Значение поля 020 раздела 3 должно соответствовать показателю поля «Расчетный (отчетный период (код)» титульного листа расчета, а поля 030 раздела 3 – значению поля «Календарный год» титульного листа.

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления сведений. В результате начальная часть раздела 3 у вас должна принимать следующий вид:

Подраздел 3.1

В подразделе 3.1 расчета укажите персональные данные физического лица, на которого заполняется раздел 3. Поясним, какие персонифицированные данные указывать и приведем образец:

| Строка | Заполнение |

|---|---|

| 060 | ИНН (при наличии) |

| 070 | СНИЛС |

| 080, 090 и 100 | Ф.И.О. |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо из Классификатора, утвержденного 14.12.2001 №№ 529-ст, ОК (МК (ИСО 3166) 004-97) 025-2001 |

| 130 | цифровой код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (серия и номер документа) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2

Подраздел 3.2 содержит информацию о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

Однако если вы заполняете раздел 3 на лицо, которое никаких выплат в последние 3 месяца отчетного (расчетного) периода не получало, то этот подраздел заполнять не нужно. Об этом сказано в пункте 22.2 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Если же факт выплат имел место, то заполняйте следующие графы:

| Графа | Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 200 | Код категории застрахованного лица (согласно приложению 8 к Порядку заполнения расчета). Код укажите большими буквами русского алфавита. Например – НР. |

| 210 | Общая сумму выплат в пользу физического лица за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину. В 2017 году эта величина – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам (выделяются из базы). |

| 240 | Сумма пенсионных страховых взносов. |

| 250 | Итоговая сумму выплат в пользу сотрудника, не превышающую предельную величину базы за все три месяца отчетного (расчетного периода). |

Приведем пример.

Пример

ООО «Лобзик и компания» формирует расчет по страховым взносам за 1 квартал 2017 года. В раздел 3 бухгалтеру нужно включить данные на механика Ромашкина О.В. В январе, феврале и марте 2017 года он ежемесячно получал 30 000 рублей. Всю сумму бухгалтер включал в базу для начисления страховых взносов. Бухгалтер заполнил подраздел 3.2 следующим образом:

Если вы применяете разные тарифы страховых взносов, заполняйте необходимое количество строк.

Подраздел 3.2.2

В подразделе 3.2.2 отразите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. Расшифровка граф этого раздела такая:

| Графа | Заполнение |

|---|---|

| 260 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 270 | Код тарифа. |

| 280 | Суммы выплат с которых начислили взносы по дополнительным тарифам. |

| 290 | Сумма страховых взносов по дополнительным тарифам. |

| 300 | Общая сумма выплат и страховых взносов. |

Как заполняется таблица сведений о периодах работы уволенного работника (Раздел №3)?

В таблицу из 14 столбцов построчно записывается информация о уволенном работнике.

- Столбец «№ п/п» — проставляется цифра «1».

- В столбцы со второго по четвертый вносится фамилия уволенного работника, его имя и отчество полностью, без сокращений.

- Столбец 5 «СНИЛС»: указывается страховой номер в соответствии с пенсионным свидетельством.

- Столбец «Период работы»: в столбце «начало» указывается период работы от начала календарного года с 1 января или даты трудоустройства, если сотрудник был принят на работу в текущем году. «Конец периода» — проставляется дата увольнения. Если работник проработал год полностью — указываются первый и последний дни отчетного года.

Сведения со второго по пятый столбец вносятся один раз. Если потребуется указать для уволенного два и более периодов, сведения вносятся в отдельными строками, начиная от столбца № 6.

Что такое заявка СЗВ-стаж, для чего необходима сотруднику?

Руководители ПФР утверждают представленную форму отчетности и порядок его составления. Об этом говорит Постановление №3 от 11.01.2018 года. Помимо этого, поможет применение унифицированной формы Т-61.

Когда документацию начинают подавать первый раз, в нее вносят данные о работниках фирмы, а также исполнителях, которые работают на основе соглашения-подряда, предоставляется расписка. Заявление обязано отдаваться в ПФР по месту регистрирования. Совершить это необходимо на протяжении конкретного временного интервала, а именно до 1 марта года, который будет следовать за отчетным, не стоит путать с обычной отчетностью, которая может подготавливаться только к маю.

Как передать отчёт уволенному сотруднику

В законе Российской Федерации № 27, которым регламентируется персонифицированный учёт, определена дата сдачи отчёта. С наступлением следующего года после окончания отчётного работодатель должен не позже первого марта передать готовый отчёт. Законом могут быть предусмотрены другие сроки для представления отчёта.

Досрочно отчёт представляется в следующих случаях:

- ликвидация организации;

- реорганизация предприятия;

- выход работников на пенсию;

- увольнение работника.

Бланк составляется в соответствии с установленными требованиями и должен содержать все сведения о сотрудниках предприятия и лиц, с которыми был заключён договор.

Порядок заполнения СЗВ-СТАЖ при увольнении:

- Номер, присвоенный как индивидуальный лицевой счёт.

- Личная информация о физическом лице (ФИО).

- Дата, когда сотрудник был принят на работу. Если это касается лиц, с которыми был заключён договор, дату его заключения.

- Дата, когда работник был уволен. В случае оформления отношений договором нужно указать дату прекращения действия соглашения.

- Промежуток времени, что будет включён в стаж. Если человек работал в особых условиях, исчисление происходит определённым способом с учётом вид работ.

- Другая информация, которая важна для правильного назначения пенсионных выплат.

- Размеры денежных взносов, которые были внесены за физических лиц.

- Срок осуществления трудовой деятельности. Это касается того промежутка времени, что включается в профессиональный стаж, если обеспечение негосударственного характера.

- Документы, которые подтверждают право человека на осуществление назначения пенсионных выплат.

Когда отчёт оформляется по причине назначения пенсии, срок, на который он заполняется, указывается до момента выхода на пенсионное обеспечение. Если человек выполняет свои должностные обязанности на протяжении полного трудового дня, но при этом работает не все рабочие дни недели, указывается рабочее время, которое он фактически отработал.

При оформлении отчёта для пенсионера заполнение происходит в таком же порядке, но есть отличия.

Они проявляются в следующем:

- В первом пункте нужно указать, что это будет назначение пенсии.

- Во втором разделе сообщается год, месяц, день, когда происходит выход работника на пенсию.

- В четвёртом пункте документа указывается информация о том, что вносились или нет взносы за тот временной период, о котором говориться в третьем разделе. Если взносы начислялись, но до этого момента не совершены, следует ответить это словом «Да». Противоположным значением нужно отметить, когда заработная плата не начислялась.

- В пятом пункте следует дать ответы на вопросы. Они касаются взносов по соглашениям пенсионного обеспечения, не относящихся к государственным учреждениям. Если они совершались, об этом нужно сделать отметки.

Это стандартные сведения, которые указываются в документе.