Начисление заработной платы — проводка. проводки по начислению заработной платы

Содержание:

Начисление ЗП

Первая задача – начислить ЗП. Почти все проводки по ЗП включают в себя 70 , который отвечает за по зарплате. Так как входит в категорию «образующих финансы предприятия», то он пассивный. По дебету мы отражаем суммы списания (выплаты, уплата в страховые фонды и пр.), а по кредиту мы будем начислять заработную плату.

По 70 счету учитываются абсолютно все выплаты в пользу сотрудников (компенсации, отпуски, зарплата, премии и др.).

Аналитика ведется в разрезе каждого работника или в целом по структурному подразделению. При заработной платы используется следующая

- Дт 20, 26, 23, 25, 26, 29, 44

- 70

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Теперь о сумме. Если аналитический учет по 70-ому не ведется, то проводка оформляется на все средства, которые начислены по всем работникам занятым в этой сфере предприятия. Т.е. если на основное производство ЗП начислена в размере 400 000 рублей, то будет проводка

- Дт 20 400 000 рублей

- Кт 70

Но чаще бухгалтерский учет ведется в разрезе каждого работника. Так, если Иванов И.И. – работник отдела продаж, должен будет получить, без вычета налогов, 38 000 рублей, то будет оформляться следующая бухгалтерская запись.

- Дт 44 38 000 рублей

- Кт 70 (Иванов. И. И.)

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- По Дт 91.2

- По Кт 70

На сумму премии. Этой проводкой мы относим начисление зарплаты на дополнительные расходы. Этот метод используется в компаниях, которые за счет прибыли выплачивают премии своим сотрудникам, не учитывая эти затраты как производственные.

Также, есть специфические проводки, которые используются очень редко.

- По Дт 97

- По Кт 70

Это зарплата, которая учитывается как затраты будущих периодов. Чаще всего это сотрудники, которые занимаются разработкой чего-то, что в будущем может принести денежные средства предприятию.

- Дт 99

- Кт 70

Проводка по начислению ЗП ликвидаторам ЧП и прочих стихийных бедствий.

- Дт 69

- Кт 70

Проводка по начислению денежных средств из внебюджетных фондов (больничные, травмы на производстве и др.).

Начисление зарплаты происходит последним рабочим днем отчетного периода (месяца), независимо от того, когда произойдет выдача.

Разновидности проводок

Сразу после выдачи работнику зарплаты ему начисляется НДФЛ. Факт исчисления и удержания налога подлежит отражению в регистрах бухгалтерского учета с помощью проводок Дебет 70 Кредит 68. Налоговый вычет по НДФЛ, который применялся в процессе расчета налога, не подлежит отражению в регистрах бухгалтерского учета.

Также на выплаченную зарплату работодателю предстоит начислить и выплатить страховые взносы. Это нужно сделать не позднее 15 числа месяца, который следует за расчетным. Страховые взносы начисляются с использованием проводки Дебет 20 Кредит 69. Как и с зарплатой, данный вид выплаты может формироваться по дебетам счетов 23, 26, 44 и пр.

Факт начисления НДФЛ и взносов отображается в бухучете так же, как и зарплата в последний день месяца. После того как налог был уплачен, формируются проводки: Дебет 68 Кредит 51 (уплачен налог) и Дебет 69 Кредит 51 (перечислены взносы).

Для отображения в бухучете сведений о прочих видах трудовых доходов (отпускных и командировочных) применяются те же корреспонденции, что и с зарплатой. Но при этом есть определенные нюансы. Так, начисление НДФЛ по отпускным производится не по окончании месяца, а в день выдачи сотруднику зарплаты.

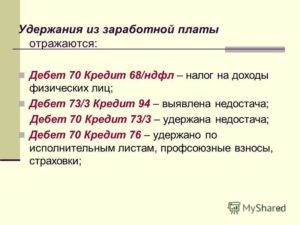

Также в бухгалтерском учете отображаются различные удержания из зарплаты. Наиболее распространенными разновидностями удержаний из зарплаты являются:

- Удержания алиментов по исполнительным листам и соглашениям с получателем по заявлению работника. Удержание алиментов отображается с помощью проводки Дебет 70 Кредит 76, а их выплата – проводкой Дебет 76 Кредит 51.

- Удержания для компенсации ущерба работодателю. Для удержаний подобного рода используется проводка Дебет 70 Кредит 73.2.

- Удержание подотчетных средств, расходование которых целевым образом не было подтверждено. В данном случае используется проводка Дебет 70 Кредит 71.

Удержания производятся после того, как из зарплаты работника был удержан НДФЛ.

Если на предприятии используется наличный способ расчета с сотрудниками, то в случае неполучения зарплаты в установленный день (например, при нахождении работников на больничном) она депонируется. Зарплата может быть депонирована как в кассе предприятия, если лимиты это позволяют, либо на расчетном счете организации.

При формировании депонированной зарплаты проводка будет иметь следующий вид: Дебет 70 Кредит 76.4. Факт возврата работодателей суммы депонированного заработка на расчетный счет отображается с помощью проводки Дебет 51 Кредит 50. Если сотрудник обратился за получением депонированной зарплаты, то факт ее выплаты отображается с помощью проводок Дебет 76.4 Кредит 50.

Получить депонированную зарплату сотрудник может только в течение 3 лет после ее начисления. Если этого не сделать, то выплата списывается во внереализационные доходы. При этом используется проводка Дебет 76.4 Кредит 91.

Таким образом, бухгалтерские проводки по зарплате подлежат фиксации в бухгалтерских регистрах с использованием счета 70 «Расчеты с персоналом в части оплаты труда». При формировании проводок работодателю следует учитывать установленные законом даты выплаты зарплаты.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.

Расчеты с работниками компании по оплате труда

Для фиксации и обобщения всей информации относительно расчетов, произведенных с сотрудниками по оплате труда, используется синтетический счет 70. Он носит название «Расчеты с персоналом по оплате труда» и включает следующие виды выплат:

- расчеты по оплате труда, в том числе основную и дополнительную заработную плату;

- различные виды поощрительных и компенсационных выплат;

- расчеты по оплате отпускных, а также компенсаций за дни отпуска, что не были использованы сотрудником;

- удержания из зарплаты, которые используются в виде различных компенсаций потерь (например, вследствие брака, хищения, порчи имущества и материальных ценностей);

- удержания, сделанные с целью исполнения судебных решений;

- расчеты по оплате сотрудниками взносов в профсоюз, а также коммунальных и других видов услуг и т. д.

При этом группировка выплат происходит таким образом:

- по кредиту счета 70 — все суммы имеющейся у предприятия задолженности перед сотрудниками;

- по дебету счета 70 — уменьшение данной задолженности вследствие совершения необходимых отчислений в пользу работника или возникновения у него задолженности перед предприятием.

По различным подразделениям, группам работникам и даже по каждому из них по отдельности могут открываться дополнительные аналитические счета.

В зависимости от конкретного вида деятельности компании могут также открываться дополнительные корреспондирующие счета, например:

- счета 20, 23, 25, 26, 29 — для предприятий производственной сферы (здесь предусмотрено несколько счетов в зависимости от того, является ли работник основным, вспомогательным или относится к управленческому аппарату);

- счет 44 — для компаний, которые работают в сфере торговли и обслуживания.

Стоит рассмотреть конкретные примеры проводок, которые используются для отображения различных дебетовых и кредитовых операций, связанных с оплатой труда.

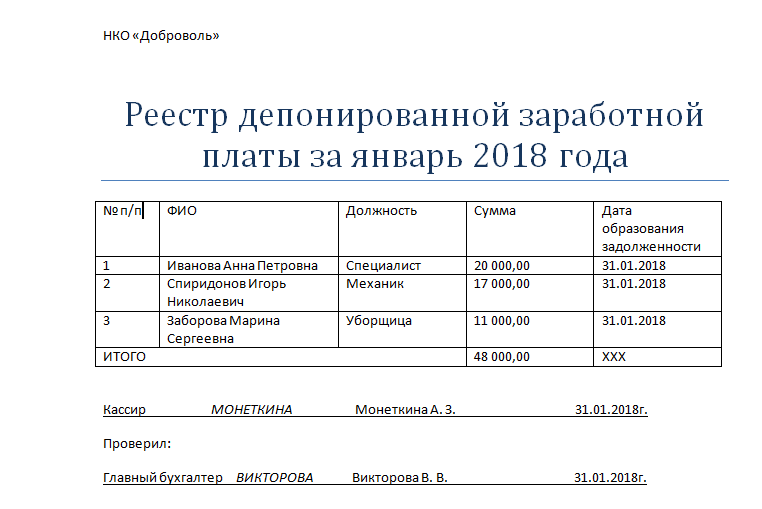

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы

Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

Действие 1. Проверяем расписки в получении денег в расчетно-платежной ведомости.

По истечении 5 дней, отведенных на выплату зарплаты, бухгалтер напротив каждой неполученной суммы в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме N Т-53) должен поставить штамп или о в графе, предназначенной для подписи.

Действие 2. Подводим итог по платежным ведомостям.

В итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

- фактически выданных наличных денег;

- подлежащие депонированию и сдаче в банк.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

Действие 3. Составляем реестр депонированных сумм.

В Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У нет требования вести реестр депонированных сумм. Поэтому с 1 июня 2014 г. этот документ считается необязательным. Но он очень удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит. Нумеровать реестры депонированных сумм следует в хронологической последовательности с начала календарного года.

Предлагаем ознакомиться Что нужно для въезда в узбекистан

Реестр депонированных сумм составляют в произвольной форме. Рекомендуем включить в него следующие реквизиты:

- наименование (фирменное наименование) организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Действие 4. Вносим в книгу учета депонированные суммы.

Обязательство вести книгу учета депонированных сумм также не прописано в Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У. То есть она не является обязательной. Форму данной книги каждая организация разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Действие 5. Заверяем подписью.

Действие 6. Передаем на проверку.

Заверенные подписью бухгалтера формы № Т-49 или № Т-53, реестр и книгу учета депонированных сумм необходимо передать на проверку главному бухгалтеру.

Действие 7. Оформляем расходный кассовый ордер.

Депонированные суммы сдаем в банк, и на сданные суммы составляем один общий расходный кассовый ордер.

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

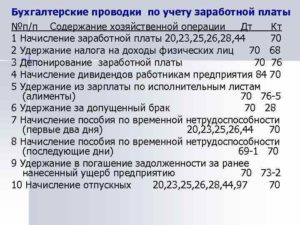

Начислена ЗП рабочим за изготовление продукции проводка

Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется. К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70. В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу». Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69. Выплата зарплаты: проводки При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса». При перечислении на счет работника в банке (в т.ч. на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется: Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Начислена заработная плата рабочим по производству продукции проводка

Начисление зарплаты в 2016 году: какие еще варианты При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества.

К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено: Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов: Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70. При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными.

Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Начисление заработной платы и ее отражение на счетах бухгалтерского учета

Внимание Кредитовая сторона формируется из начислений, которые содержат суммы по окладу, тарифу, надбавки и премии согласно с данными предоставленного табеля ф.

Счет 70 в бухгалтерском учете Используется все чаще. Бухгалтерская проводка означает, что задолженность перед работниками была уменьшена на сумму выданных денежных средств.

Важно

Важно

Также, сумма аванса списывается такой же проводкой с начисленной заработной платы

Внимание Удержание НДФЛ Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ

В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ. Проводки по заработной плате Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений. Расчет производится на основании этих данных и отработанного по табелю времени: Основой для ведения учета по ФОТ является:

- Точный учет отработанного времени и работающих на предприятии;

- Удержания в фонды должны соответствовать законодательству;

- Контроль выполнения работы каждым сотрудником;

- Точность разноски и бухгалтерских проводок по зарплате.

Типовые проводки по начислению и выплате зарплаты На сегодня в стране используется единая систематизированная учетная политика, принцип которой состоит в формировании журналов ордеров по кредиту счетов.

Счет 70 в бухгалтерском учете

Документ-основание 70 50 Проводка по выдаче из кассы заработной платы 254500 Расчётно-платёжная ведомость, расходный кассовый ордер 70 51 Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия 50000 Справка-расчёт, платёжное поручение, договор с банком 70 68.

Как учитываются удержания из доходов работников организации

Все удержания, которые могут осуществляться из доходов работников, разделяются на 2 типа:

Все удержания, которые могут осуществляться из доходов работников, разделяются на 2 типа:

- удержания обязательной формы, которые напрямую регулируются законодательством;

- удержания, исходящие от руководства организации, по ситуациям, предусмотренным трудовым законодательством;

К обязательным, относятся следующие удержания:

- налог на доходную часть сотрудников организации;

- взыскания части дохода на основании судебного решения.

При расчёте размера денежной суммы удержания в любом из случаев бухгалтеру потребуются следующие счета:

- 68 – отвечающий за налоговые сборы с доходов сотрудника;

- 76 – предусматривающий расчёт с другими кредиторами на основании решения суда.

Срок, в течении которого бухгалтерам необходимо произвести все расчёты составляет 1 календарный месяц.

Основные проводки по учету расчетов по оплате труда и порядок начисления заработной платы

Основная зарплата должна быть отражена по дебету счетов 20, 23, 25, 26, 28, 44, 97.

Вся деятельность по ведению бухгалтерского и кадрового учета производится по утвержденным формам первичных документов. Например, принимая работника, предприятием заполняются формы Т-1 (приказ о приеме на работу) и Т-2 (личная карточка работника).

После того как сформирована база для расчета зарплаты и произведены все удержания самое время для составления расчетной ведомости (форма Т-51). Ведомость заполняется по каждому работнику путем отражения следующих сведений: табельного номера сотрудника, произведенных оплатах и удержаниях.

https://youtube.com/watch?v=UR9jXFA0754

Титульный лист ведомости содержит данные о наименовании, коде организации, расчетном периоде (имеется в виду: за какой месяц составлена ведомость), затем проставляется общая сумма для выдачи и итог по ведомости.

В табличной части ведомости указываются:

- порядковый номер строки, номер сотрудника по табелю, фамилия, имя, отчество работника, занимаемая должность;

- все виды начислений, в итоговой графе – общая сумма произведенных начислений;

- все виды удержаний, в итоговой графе – общая сумма удержаний;

- выводится задолженность: работодателя или работника;

- итого.

Все листы ведомости нумеруются, их количество проставляется на титуле ведомости. За правильность составления расчетной ведомости отвечает главный бухгалтер, поэтому и подписывает её он.

В заключение – самое важное: все выплаты работникам администрация должна осуществлять регулярно и своевременно. Руководители, нарушившие сроки выплаты, несут предусмотренную законом ответственность

Начисление зарплаты и План счетов

Для того чтобы внести детальную ясность о бухгалтерских проводках и учете, следует дать определение и разобраться в предназначении «Плана счетов». К слову, именно он являться нормативным документом утвержденный приказом Министерства финансов РФ. Кстати, существует определенная инструкция по его применению, которая также была утверждена Министерством финансов.

Если говорить простым языком, то План счетов это своего рода список всех возможных счетов, которые применяются в бухгалтерии. Здесь же, в этом документе, к каждому из них есть описание и список корреспондентских счетов. Корреспондентские, это своего рода отдельные составляющие, между которыми в бухгалтерском учете происходят передвижения денежных накоплений. То есть именно те, где бухгалтера осуществляют проводки.

Также стоит отметить, что все счета имеют свой уникальный номер, который впоследствии учитывается и указывается в первичной документации, в специальных графах, к примеру, если говорить в рамках данной темы, то номер корреспондентских счетов будет писаться на платежных ведомостях, расходном и приходном ордере и так далее. А также такие номера можно найти и на регистрах бухгалтерского учета.

Как правило, заработная плата сотрудников списывается с себестоимости продукции, поэтому с 70 корреспондируют, такие счета как:

-

Если речь идет о производственном предприятии, то используют:

- 20 Основное производство.

- 25 Общепроизводственные расходы.

- 26 Общехозяйственные «управленческие» расходы.

- 29 Обслуживающие производства и хозяйства.

- Когда проводки реализуются в торговых предприятиях, то используют – 44 «Расходы на продажу».

Тогда проводка будет выглядеть как Д (дебет) 29 (25,44 или др.) К (кредит) 70.

Причем принцип проводки также зависит от специфики компании. То есть, проводка может осуществляться на общую сумму выплат по ЗП, а может отражать выплаты каждому сотруднику в отдельности.

Удержания из заработной платы

Удержания из заработной платы, как уже отмечалось выше в бухгалтерском учете проходит по дебету 70. Существует несколько видов удержаний. Как правило, они делятся на следующие группы:

- Обязательные вычеты – то, что относят к налогам и страховым взносам.

- За нарушения. Такие вычеты осуществляются в соответствии с приказом руководителя при нарушении правил или законодательства труда.

- С заявлением сотрудника.

Таким образом, удержания так и или иначе производятся со всех работников. Ведь НДФЛ взимается согласно законодательству с каждого, кто числится в компании. В Российской Федерации НДФЛ составляет 13% от общей суммы оплаты труда. 68 счет, отвечающий за налоги и прочие сборы, как раз и является корреспондентским, для проводки с НДФЛ.

Получается Д70 К68.

Однако, существуют и другие случаи удержаний, к примеру, если удержания происходят по исполнительному листу в пользу третьего лица, то получается Д70 К76.

Здесь важно запомнить один принцип, всегда при проводке операций с удержанием меняется счет по кредиту

Проводки по зарплате

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

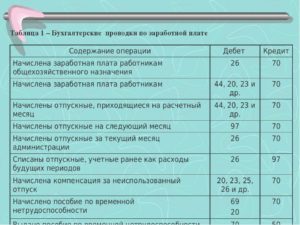

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления.

Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано.

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Проводки по зарплате

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления.

Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано.

Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2019 году».

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

https://youtube.com/watch?v=4IQVZaKeqs8

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это . Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Однако чиновники предусмотрели льготы для некоторых категорий налогоплательщиков. Данные привилегии выражаются в сниженных тарифах на СВ. Подробнее: «Кому положены пониженные тарифы СВ в 2020 году».

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

ВАЖНО!

По СВ на ОПС установлен лимит (2020 г. — 1 115 000 рублей)

Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2020 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.

Какие страховые взносы начисляются на зарплату

После расчета заработной платы в обязательном порядке должны быть начислены страховые взносы. Их количество и объем зависят от вида деятельности экономического субъекта, применяемой системы налогообложения, величины выплат. В состав страховых взносов входят следующие платежи:

- Перечисления на пенсионное страхование ― 22% (тариф действует до конца 2020 года).

- Выплаты на обязательное медстрахование ― 5,1%.

- Взносы на соцстрах ― 2,9%.

- Взносы в ФСС на страхование от несчастных случаев на производстве ― от 0,2% до 8,5%.

Выше приведены основные тарифы страховых начислений на заработную плату. Однако размер ставок может меняться в зависимости от вида деятельности работодателя. На льготные платежи в пониженном размере могут претендовать организации и , находящиеся на УСН и занятые в определенной производственной сфере, а также в сфере здравоохранения, строительства, развития спорта и прочих. Кроме того, допускается начисление взносов в пониженном размере для плательщиков, чья деятельность отвечает критериям ст. 427 НК РФ. Речь идет о субъектах, работающих в технологических, научных сферах и прочих.

Взносы на травматизм в ФСС также зависят от вида работ. Чем выше класс опасности для сотрудников ― тем больший размер отчислений.