Понятие депонирования заработной платы

Содержание:

- На заметку

- Как депонировать зарплату: пошаговый алгоритм

- Что такое депонированная заработная плата (ДЗП)

- Учет депонированной заработной платы

- Нормативное регулирование удержания НДФЛ

- Общие правила выплаты заработной платы

- Как депонирование связано с заработной платой

- Что делать бухгалтеру, если зарплата так и осталась на хранении у фирмы?

- Порядок получения и выдачи

- В каких случаях производится депонирование, и насколько оно обязательно?

- Депонирование заработной платы: что нужно знать бухгалтеру

- В каких сферах используется депонирование

На заметку

При безналичном расчете депонированная зарплата возникнуть не может, поскольку средства поступают на счет работника напрямую.

В случае неполучения денежных средств работником эту сумму необходимо передать на сохранение в банк, то есть депонировать.

Если выплата не произведена по вине предприятия, речь уже идет о нарушении законодательства и прав работника, в связи с чем работодателя может ожидать административная и уголовная ответственность.

На каждом отдельно взятом предприятии существуют лимиты денежной наличности, допустимой к хранению в кассе. Его устанавливает руководство организации совместно с обслуживающим банком. Именно лимит контролирует наличие неполученной денежной наличности в кассе организации, в связи с чем по истечении трех дней депонированная сумма перечисляется обратно в банк, а ведомость заработной платы закрывается и сдается работникам бухгалтерии. В ведомости неполученные суммы вписывают в строку «межрасчетные выплаты» напротив фамилии работника.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы

Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости

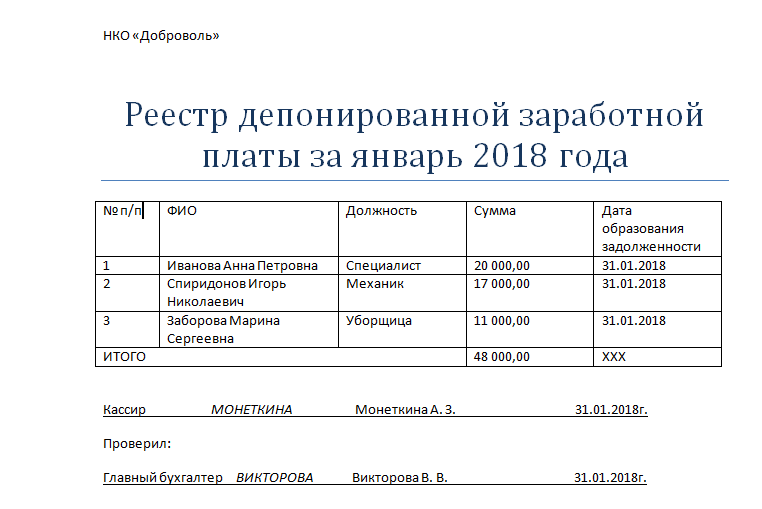

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что такое депонированная заработная плата (ДЗП)

Чтобы понять суть депонированной заработной платы, сначала нужно разобраться в терминах депонирование и заработная плата.

Депонированиеозначает процесс хранения. Депонирование в банке – хранение свободных денег.

Заработная плата– сумма, выплачиваемая в денежном эквиваленте работнику, за объём выполненной работы согласно трудового договора.

Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом. Если организация платит наличными, то требуется выделить сейф для хранения денег. Сейф обязательно должен запираться на ключ. Ключ в единственном экземпляре находится исключительно у кассира, а дубликат у руководителя организации.

Кассовые операции отражают движение денежных средств. Их осуществляют банки и другие организации и предприятия.

К термину «кассовые операции» относят:

- Получение денег от поставщиков;

- Перечисление сумм поставщикам;

- Получение выручки от продажи товаров;

- Оплата труда сотрудников;

- Выплата депонированных средств.

Кассовые операции необходимо правильно оформлять.

Кассир должен заполнить ряд документации, в который входят:

- Кассовая книга – книга, в которой регистрируются операции по наличным средствам;

- Расчетно-платежная ведомость – документ, по которому сотрудникам выплачивают зарплату;

- Приходный кассовый ордер – документ, который показывает, сколько поступило денег в кассу;

- Расходный кассовый ордер (РКО) – документ, который показывает, сколько было выдано денег из кассы.

Также нужно отметить необходимость проведения ревизионных мероприятий.

Ревизия кассы – это контроль над правильностью и законностью осуществления манипуляций с наличными средствами.

Ревизия проводится внепланово специально назначенной комиссией. В назначенные сроки комиссия пересчитывает деньги и проверяет ведение всей документации.

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Таким образом,депонированная заработная плата– денежная выплата, не полученная сотрудником по разным обстоятельствам.

Важно отметить, чтосумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату. Причины могут быть следующие: отпуск, командировка, болезнь и т

д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность.

Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами. Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

Также следует сказать, что налоговые расчеты и прочие взносы не имеют отношения к депонированию, так как такие расчёты проводятся во время начисления зарплаты, а не во время получения. НДФЛ перечисляют не позднее того дня, когда банк переводит в кассу организации деньги на оплату труда.

Необходимо выполнить 3 проводки:

- Д50 К51 – поступили деньги из банка;

- Д К51 – перечислен НДФЛ;

- Д69 К51 – перечисления в социальные фонды.

Появление ДЗП необходимо отразить в реестре депонентов. Строго утвержденной формы заполнения данного реестра нет. Оформить его можно в свободной форме, соблюдая наличие реквизитов, показанных в таблице 1. Таблица 1. Реквизиты для заполнения реестра депонентов

Учет депонированной заработной платы

Неполученное вознаграждение за выполненную работу фиксируется в книге учёта. Она хранится в пятилетний период времени, и начало её существования отсчитывают с первого числа начала нового календарного года, следующего за формированием депонированной зарплаты.

Невыданное вознаграждение за выполненную работу фиксируется счётом 76,4. Данный показатель относится к статье «Доход, не связанный с основной деятельностью».

Для начисления депонированной зарплаты применяются следующие записи в бумажном журнале:

- строка не выданных денежных средств (Д70 Л76.4);

- пункт возврата не выданных денежных средств в отделение банка (Д51 Л50);

- строка отправки депонированных денег в кассу предприятия по их запросу (Д50; К51);

- пункт выдачи ранее не выданных денежных средств работнику (Д76.4.К50).

Все показатели оформляются в виде таблицы, где фигурируют два лица:

- дебент (владелец депонированной заработанной платы);

- кредитор (служащий банка или кассир).

Отдельной графой прописывается наименования действий с депонированной денежной суммой:

- поступление денег;

- подоходный налог;

- получение денежных средств на депонированную зарплату;

- выплаты вознаграждения за хорошо выполненную работу за первый квартал;

- депонированная невыплаченная сумма;

- невыплаченная денежная сумма и возвращённая в отделение банка;

- списание ненужной зарплаты;

- перечисленная отделением банка, депонированная денежная сумма;

- получение работником предприятия невыплаченных ранее денежных средств (зарплаты).

Все показатели имеют индексацию, и каждая операция имеет свой код и счёт вместе с суммой денежных средств, выраженных в тысячах рублей.

По истечению 3 лет невыплаченная денежная сумма становится ненужной и кодируется счётом 91 – «Не реализованные расходы». Денежная сумма и счёт отражаются в бумажных записях под кодировкой (Д76.4 к 91).

Нормативное регулирование удержания НДФЛ

В отношении доходов в виде оплаты труда резидентов РФ НДФЛ исчисляется по налоговой ставке 13% ().

Согласно исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со , нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

установлено, что датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (за исключением случая прекращения трудовых отношений до истечения календарного месяца).

Следовательно, в общем случае исчисление налоговым агентом НДФЛ с сумм дохода в виде оплаты труда производится в последний день месяца, за который налогоплательщику был начислен указанный доход. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (смотрите, например, письма Минфина России от 01.02.2016 № 03-04-06/4321, от 14.06.2016 № 03-04-06/34463, от 30.06.2016 № 03-04-06/38425, от 25.07.2016 № 03-04-06/43479).

На основании налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

установлено, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня (рабочего дня, то есть дня, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем — ), следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Из приведенных норм следует, что при выплате дохода в виде оплаты труда исчисление налога производится в последний день соответствующего месяца, а затем при фактической выплате дохода налоговый агент должен удержать из него исчисленную сумму НДФЛ, которую не позднее следующего рабочего дня следует перечислить в бюджет. Данный порядок исчисления суммы налога, его удержания и перечисления действует независимо от того, в каком порядке выплачивается заработная плата сотруднику (из кассы наличными денежными средствами или путем перечисления денежных средств на расчетный счет сотрудника в безналичном порядке).

Общие правила выплаты заработной платы

Заработная плата – это эквивалентное денежное выражение выполненной работы, оказанных услуг, размер которой зависит от сложности работы, объема приложенного труда.

Выплату вознаграждения за выполненную работу следует проводить по нескольким правилам:

- Выдача денежных средств, производится в наличном выражении в кассе предприятия;

- Перечисление в безналичном выражении на банковский счет сотрудника, после предоставления документации с реквизитной информацией карты либо сберегательной книжки;

- Заработная плата может быть выплачена в натуральном выражении, что должно производиться по договоренности работодателя и сотрудника, но объем натуральной оплаты не должен превышать 20% от общего размера, подлежащей к выдаче, заработной платы.

Перечисления и способы выплаты оплаты работы необходимо прописать в тексте трудового договора с работником. Выдача денежного выражения оплаты труда производится лично сотруднику либо представителю при наличии соответствующей доверенности на получение оплаты труда.

Для обеспечения исполнения 136 статьи Трудового кодекса, выдачу заработной платы рекомендуется производить дважды за рабочий месяц. Однако, за предприятием остается право выбора без авансового расчета по оплате труда.

-

За первые 15 дней месяца организацией выплачивается аванс, в счет полагающейся оплаты за полный месяц. Из средств аванса не удерживаются суммы социальных начислений. В коллективном договоре либо в трудовом соглашении работодатель обязан указать:

- Дату выплаты авансовой части и оставшейся заработной платы, а также максимальные сроки выдачи;

- Денежное выражение размера выплачиваемого аванса по всем сотрудникам либо в отдельности по структурным участкам, но не выше месячного тарифного оклада или ставки. Для контроля сумм выплачиваемого аванса в расчетный отдел бухгалтерии табельщикам необходимо предоставить табеля учета отработанного времени два раза за отчетный период, до утвержденной даты авансовой выплаты и до дня полного расчета за месяц.

- Если предприятие не практикует выдачу авансовых выплат, то расчет за месяц производится до 15 числа, последующего месяца за отчетным периодом. Удержание социальных начислений производится из общего размера оплаты труда за месяц.

Как депонирование связано с заработной платой

Наиболее часто на практике встречается депонирование заработной платы — это организация хранения наличных финансовых средств, предназначенных для выплаты зарплаты работникам, но в силу каких-либо обстоятельств ещё не полученных ими. Что это значит? Если сотрудник, получающий зарплату в кассе, по каким-то причинам не пришёл за деньгами, его средства на некоторое время «депонируются».

Это значит, что деньги будут храниться в кассе. Обычно, срок такого хранения составляет 5 дней. Продолжительность связана с тем, что организации ограничены в возможности хранения средств в кассе в объёме, превышающем лимит. Если по истечении пяти дней работник не забрал деньги, есть варианта развития событий:

- средства могут остаться в кассе, если не превышают её лимит;

- средства должны быть возвращены в банк.

Таким образом, депонированная зарплата — это понятие, касающееся бухгалтерии предприятий, где производится оплата труда наличными средствами. На практике организаций употребление этого термина встречается всё реже в связи с массовым переходом на безналичную оплату труда.

Однако наличный расчёт всё ещё актуален для малого бизнеса, для организаций с небольшим числом сотрудников, которым невыгодно оформлять расчёт с работниками в безналичной форме. Ниже мы разберём некоторые нюансы депонирования, важные для бухгалтеров, других специалистов и просто работников.

Что делать бухгалтеру, если зарплата так и осталась на хранении у фирмы?

Ситуации неявки депонента редко, но бывают. Особенно на предприятиях с большим числом сотрудников . Не исключено такое явление и в маленьких фирмах. Но на практике виноваты не столько трагические случаи, смерть или бесследная пропажа человека, сколько простые банальные ситуации. Да и о крупных суммах речь обычно не идет. Например, когда человек оформлен по внешнему совместительству, либо имеет несколько трудовых книжек. Тогда при его фактическом увольнении из учреждения, отделу персонала затруднительно грамотно все учесть и провести, а кассирам выдать деньги.

Когда образовываются депонированные средства, фирма имеет кредиторскую задолженность перед работником. Если человек еще работает на предприятии, ему нужно напомнить о «зависших» средствах. Возможно, он о них забыл, потому что речь шла о какой-то мелкой компенсации. Если же служащий уволился — не нужно ждать, когда пройдет время и срок давности истечет. Срок давности по невостребованной сумме — три года и рассчитывается на общих основаниях. Понятно, что при «равнодушии» работника к своим деньгам по прошествии трех лет, фирмой приобретается полное право списать задолженность на совершенно законных основаниях. Тогда сумма долга причисляется к внереализационным доходам предприятия. Это побочные доходы, их получение никак не касается основной деятельности учреждения.

Порядок получения и выдачи

Зарплата может быть получена как самим сотрудником компании, так и уполномоченным лицом, на которого оформлена соответствующая доверенность. В том случае, когда на протяжении всего отрезка времени, во время которого осуществляется выдача финансовых средств труженик не смог явиться в бухгалтерию компании, финансовые ресурсы депонируются. Неполученная выплата передается в банковскую службу, обслуживающую расчетный счет предприятия. В платежных документах, передающихся работникам банка, следует указать о наличии тружеников, которые не получили оклад и другие причитающиеся выплаты.

При депонировании оплаты труда, бухгалтеру компании необходимо сформировать письменное уведомление для сотрудника. Данный документ является простым бланком, содержащим в себе сведения о состоянии финансовых средств.

Действия работника

Не выданная заработная плата фиксируется в расходном кассовом ордере. Данный документ используется для выдачи денежных средств работнику. Сотрудник имеет право затребовать оплату в любой из дней. Нужно отметить, что денежные средства выдаются только при условии наличия необходимой суммы в кассе компании. Если объема имеющихся денежных средств не хватает для расчета с сотрудником, бухгалтеру компании необходимо затребовать необходимую сумму в банковской организации. Как правило, продолжительность данной процедуры составляет около одного рабочего дня.

Давайте рассмотрим порядок действий, которые необходимо выполнить работнику, не получившему оплату:

- Заполнить соответствующее заявление и передать его бухгалтерскому отделу.

- Дождаться ответа.

- Явиться в кассу для получения денежных средств.

Обязанности бухгалтерии

При выполнении финансовых операций, бухгалтерскому отделу необходимо сделать соответствующие отметки в специальных журналах. Проводка депонированной заработной платы в бухгалтерском учете представляет собой следующую последовательность действий:

- Д70 (Выдача оплата сотрудникам компании) – К50 (Касса).

- Д70 (Выдача оплата сотрудникам компании) – К76, сч4 (Выдача депонированной оплаты). Данная операция выполняется в том случае, когда работник компании не получил часть или полную сумму заработной платы по различным причинам.

- Д51 (Расчетный счет) – К50 (Касса). Согласно постановлению Центрального Банка Российской Федерации, денежные средства, не переданные сотрудникам, должны быть возращены банковской организации. Данная сумма впоследствии будет использоваться для выдачи депонированной оплаты.

Расчеты в бухгалтерии не представляют особого труда. Опытный специалист в данной сфере способен составить необходимый отчет в течение нескольких минут после получения заявки от работника компании.

Если работник не получил зарплату в указанный срок (например, был на больничном или в командировке), он имеет право получить ее в любое время

В каких случаях производится депонирование, и насколько оно обязательно?

Согласно ТК РФ работник должен явиться за зарплатой в течение пяти дней с момента начисления. Если по какой-то причине он этого не сделал, компания возвращает деньги в банк.

Раньше депонирование вменялась фирмам в обязанность. Однако 11 марта 2014 года вышло Указание Банка России № 3210-У, по которому компании теперь не обязаны сдавать депонированные начисления в банк. Однако оставшиеся деньги по прошествии 5 дней включаются в общий лимит кассы (зарплата сотрудников в этот лимит не входит).

У каждого предприятия должен быть определённый кассовый лимит, выше которого в кассе денег быть не должно. Исключения составляют только предприятия малого бизнеса. Согласно пункту 2 Указания № 3210-У и пунктам. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338 предприятия малого бизнеса могут не устанавливать кассовый лимит.

Таким образом, если ваша компания – предприятие малого бизнеса, и один из ваших сотрудников не явился за зарплатой, эти деньги спокойно могут лежать в кассе до прихода их владельца, и депонирование вам совершенно не нужно.

Если же ваша фирма не имеет отношения к малому бизнесу, прежде чем депонировать невостребованные деньги, проверьте ваш кассовый лимит и количество средств в кассе. Если размер кассы вместе с невыданной зарплатой лимит не превышают, смысла депонировать деньги нет никакого. Но если лимит будет превышен, сдачи депонированной зарплаты в банк вам не избежать.

Депонирование заработной платы: что нужно знать бухгалтеру

Если деньги получает не сам работник, а его доверенное лицо, то в расходном ордере указываются данные и работника, и его доверенного лица.

Окончательным действием кассира является сверка и подписание документов главным или старшим бухгалтером организации, а в отсутствии руководителем. Особый случай: сумма осталась невостребованной Определенный законом срок для получения депонированной заработной платы составляет 3 года.

При не востребовании сумм по окончании установленного срока давности они задолженность списывается и переходит на внереализационный доход предприятия.

Срок определяется Гражданским кодексом РФ. Списание проводится после инвентаризации расчетов и подписания руководителем приказа.

Оно проводится отдельно по каждому работнику, с соответствующим оформлением.

- в графе 23 — формы N Т-49;

- графе 5 — формы N Т-53.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись “Деньги по ведомости выдавал (подпись)”.

Третье — составить реестр и внести в журнал учета депонированные суммы. Так как формы реестра и журнала для коммерческих организаций не утверждены, их можно разработать самостоятельно и утвердить в виде приложения к учетной политике. Обязательные реквизиты реестра и журнала учета содержатся в п. 4.6 Положения о ведении кассовых операций.

В качестве образца можно взять форму, утвержденную для автономных, бюджетных или казенных учреждений Приказами Минфина России от 15.12.2010 N 173н. Данным Приказом также утверждена книга аналитического учета депонированной оплаты труда.

После оформления реестра депонированных сумм бухгалтеру необходимо:

- заверить своей подписью формы N Т-49 или N Т-53;

- реестр и журнал депонированных сумм;

- передать документы (ведомость по форме N Т-49 или N Т-53, реестр и журнал депонированных сумм) для сверки соответствия записей и подписания главному бухгалтеру, а при его отсутствии — руководителю компании.

Пятое — сдать в банк депонированные суммы заработной платы.

Дебет 51 Кредит 50

Дебет 50 Кредит 51

30 августа 2013 г.

Дебет 44 Кредит 70

4 сентября 2013 г.

Дебет 50 Кредит 51

6 сентября 2013 г.

Дебет 51 Кредит 50

— 31 271 руб. — депонированная зарплата внесена на расчетный счет организации;

25 сентября 2013 г.

Дебет 50 Кредит 51

— 13 871 руб. — деньги на выплату заработной платы оприходованы в кассу компании;

— 13 871 руб. — выплачена депонированная зарплата за август С.Т. Матвееву;

30 сентября 2013 г.

Дебет 50 Кредит 51

— 17 400 руб. — деньги на выплату заработной платы оприходованы в кассу компании;

— 17 400 руб. — выплачена депонированная зарплата за август Г.Г. Тарасову.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 35 000,00 | Выручка от реализации оприходована в кассу предприятия. Целевое использование выручки –выплата зарплаты | Приходный кассовый ордер |

| 70 | 76 | 32 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 76 | 50 | 32 500,00 | Выплата депонированной зарплаты через кассу предприятия(35 000 — 2 500) | Расходный кассовый ордер |

| 68 НДФЛ | 51 | 2 500,00 | НДФЛ перечислен в бюджет | Платежное поручение |

| 69 | 51 | 4 500,00 | Страховые взносы перечислены в бюджет | Платежное поручение |

| Деньги на зарплату получены в банке | ||||

| 26 | 70 | 50 000,00 | Начислена заработная плата | Ведомость начисления зарплаты |

| 70 | 68 НДФЛ | 6 500,00 | Сумма НДФЛ, которая подлежит удержанию | Ведомость начисления зарплаты |

| 26 | 69 | 8 000,00 | Из фонда заработной платы начислены страховые взносы | Ведомость начисления зарплаты |

| 68 НДФЛ | 51 | 6 500,00 | Перечисление НДФЛ в бюджет | Платежное поручение |

| 69 | 51 | 8 000,00 | Перечисление страховых взносов в бюджет | Платежное поручение |

| 50 | 51 | 43 500,00 | Из банка предприятия получены наличные средства на выплату заработной платы | Приходный кассовый ордер |

| 70 | 76 | 43 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 51 | 50 | 43 500,00 | Депонированная зарплата сдана в банк предприятия | Расходный кассовый ордер |

| 50 | 51 | 43 500,00 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер |

| 76 | 50 | 43 500,00 | Выдана из кассы депонированная заработная плата проводка | Расходный кассовый ордер |

В каких сферах используется депонирование

На самом деле депонирование заработной платы в кассе организации — всего лишь один пример использования данного понятия. Этот термин очень широко применяется не только в бухгалтерии, но в банковской сфере или на рынке ценных бумаг. Охарактеризуем наиболее востребованные области применения депонирования.

В банковской сфере

Депонирование денежных средств — популярная услуга, предполагающая передачу денежных средств банку на определённых условиях. Разделяется на «срочное» и «до востребования». Суть этой операции в том, что вкладчик передаёт банковской организации свои средства под конкретный процент. Банк выдаёт такому вкладчику депозитный сертификат и начисляет ему проценты. Если вклад открыт на определённый срок, получить его раньше можно только с потерей всех процентов.

В банковской сфере у данного термина есть и более узкое значение, согласно которому депонирование средств — это хранение наличных денег в банковской ячейке. То есть, владелец средств не делает вклад в банке, а арендует у него ячейку и помещает в него деньги.

Похожим образом обычно хранят драгоценности и другие дорогостоящие вещи. В таком случае проценты, разумеется, не начисляются. В чём смысл такого депонирования? Как правило, оно используется во время сделок и оформления договоров купли-продажи, когда нужно на короткий срок обеспечить безопасность значительной суммы денег.

Банковские аккредитивы

Другой сферой применения данного понятия являются банковские аккредитивы — обязательства финансовой организации перед клиентом, совершить какой-либо платёж третьей стороне при предъявлении соответствующих документов. Обычно разделяются на покрытые (депонированные) и гарантированные:

- Депонированный аккредитив — это обязательство в полном объёме перевести требуемый платёж на счёт третьей стороны из средств плательщика или кредита. Покрытый депонированный безотзывный аккредитив — это наиболее часто встречающая форма такого обязательства. В настоящее время почти все аккредитивы являются безотзывными.

- Гарантированный аккредитив даёт право третьей стороне списать со счёта банка, предоставившего аккредитив, необходимые средства, но не выше установленного лимита.

В современных условиях покрытый аккредитив используется всё реже, так как банкам удобнее установить лимиты списания, а не переводить средства отдельно для каждой операции.

На рынке ценных бумаг

Депонирование ценных бумаг — это процесс хранения ценных бумаг в соответствии с договором между их владельцем и организацией-депозитарием. Обычно такие услуги также оказывают банки. Плюс хранения ценных бумаг в банке — это их безопасность

Важно, что ценные бумаги, даже находясь в банке, продолжают оставаться собственностью владельца. Их, в отличие от денежных средств нет риска потерять даже в случае закрытия банка

Разумеется, эта услуга не бесплатна. Депозитарные сборы уплачиваются раз в год, обычно в конце декабря. Их размер связан с размером вклада или актива. Некоторые эксперты предлагают минимизировать хранящиеся активы к этому моменту, чтобы уменьшить сумму выплаты. Разные банки предлагают разные условия, поэтому необходимо хорошо изучить рынок и попробовать несколько вариантов.

Для оформления сделок

Часто для безопасного оформления сделок и договоров стороны привлекают так называемое «условное депонирование» или «эскроу». Так называют процесс, при котором актив (финансовые средства, ценные бумаги) передаются на хранение третьей стороне на время оформления сделки. Третья сторона фактически является гарантом честности и безопасности сделки, а также обеспечивает сохранение актива. Гарант в таком случае лишён права самостоятельно распоряжаться активами.