Что такое годовой оборот компании и как его рассчитать?

Содержание:

- Оборот организации в балансе. Годовой оборот в балансе строка

- Баланс заполнение строки 2110

- Формула расчета балансовой прибыли

- Выручка и 1-й раздел баланса

- Формула расчета чистых активов

- Отражение НДС в бухгалтерской отчетности — Audit-it.ru

- Какой бухгалтерской записью отражается прибыль от продажи продукции

Оборот организации в балансе. Годовой оборот в балансе строка

Оборотом предприятия, или товарооборотом, называют валовый доход – это сумма денежных средств, которую получила компания в результате продаж своего продукта (товара или услуги). Выручку от продаж, или оборот предприятия торговли, используют для отчетов в статистике. Финансовым оборотом предприятия именуют средства, получаемые от продаж.

В торговле применяют термин «товарооборот», обозначающий то количество денег, которое пришло за определенный срок: месяц, сезон, год.

Оборот предприятия – это общий объем:

- проданного товара;

- отгруженного товара своего производства, сделанных работ и выполненных услуг собственными усилиями;

- проданных материалов, сырья, комплектующих, топлива, что было ранее приобретено для их применения в производстве.

Оборот фондов компании – это движение производственных факторов, выраженных в вещественно-материальном эквиваленте.

Фондовый оборот предприятия охватывает производственную и оборотную сферы. Оборотные средства компании, или денежные обороты предприятия, – это совокупность фондов обращения и производственных.

Оборотные фонды отличаются от основных тем, что они функционируют полноценно во всех производственных циклах. Затраты на них включены в обязательные производственные издержки. Оборотными фондами могут служить материалы, топливо, сырье, энергия, покупные полуфабрикаты и запчасти.

Фонды обращения – это совокупность всех средств, которые функционируют в сфере обращения: денежные средства, товар на реализацию, дебиторские задолженности и т.

Оборот выручка компании за последний финансовый год.

Годовой оборот в балансе строка. Проведение обзора дебиторской задолженности

Ежегодно предприятия составляют финансовую отчетность.

По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Продукции в балансе — это объем выручки, полученной за реализацию товаров в отчетном периоде. При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой.

Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит. Объем продаж отражает сумму поступивших в компанию средств. Поэтому его следует рассчитывать всем организациям.

Показатель может выражаться в количестве проданного товара, сумме поступивших средств, денежной оценке проданных товаров и т. д. Прежде всего нужно определить выручку:Выручка = Объем производства: выпуска х Цена. У предприятия, которое является монополистом на рынке, цена на товар не меняется.

То есть объем продаж зависит только от количества изготовленной продукции.

Баланс заполнение строки 2110

Аналитический счет учета выручки от выполнения работ по ремонту автомобилей 2 859 796 2.

Чтобы определить, насколько эффективно функционирует предприятие, необходимо из суммы полученной выручки вычесть общие расходы. Затраты увеличиваются с ростом объема выпуска. Этот нюанс следует учитывать при планировании производства. Работа — это действие, направленное на развитие.

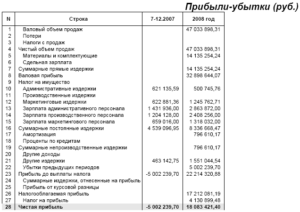

По дебету субсчета 90-3 15 721 294 2.1. Аналитический счет учета НДС с выручки от продажи готовой продукции 11 375 057 2.2. Аналитический счет учета НДС с выручки от продажи покупных товаров 3 266 751 2.3. Аналитический счет учета НДС с выручки от оказания посреднических услуг 643 246 2.4. Аналитический счет учета НДС с выручки от выполнения работ по ремонту автомобилей 436 240 Фрагмент Отчета о финансовых результатах за 2013 г.

Пояснения Наименование показателя Код За 2013 г. За 2012 г. 1 2 3 4 5 Выручка 2110 98 972 76 840 в том числе: выручка от продажи продукции 2111 70 622 64 516 выручка от продажи покупных товаров 2112 15 287 11 720 Решение Выручка (нетто) организации за 2014 г.

составляет: общая сумма выручки (всего) — 87 341 тыс. руб. (103 061 816 руб. — 15 721 294 руб.)

Внимание Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- прочие доходы.

- доходы от обычных видов деятельности;

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка).

Формула расчета балансовой прибыли

Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода.

Показателю выручки посвящена отдельная статья.

Возможно посчитать этот вид прибыли как разницу между валовой и коммерческими и управленческими затратами, прочим расходом с последующим прибавлением прочего дохода.

Общая формула расчета

BP = TR – TC – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC (total cost) – себестоимость полная, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

Как посчитать величину валовой прибыли подробно рассмотрено в статье «Валовая прибыль».

BP = GP – CE – ME – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Формула расчета по балансу

В целях расчета берутся данные отчета о финансовых результатах. Формула нахождения балансовой прибыли выглядит следующим образом:

Стр. 2300 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

По величине валовой прибыли расчет по бухгалтерской отчетности будет таким:

Стр. 2300 = стр. 2100 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2100 – валовая прибыль, руб.;

стр. 2210 и стр. 2220 – коммерческие и управленческие затраты, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

| Валовая прибыль | 2100 | 80 000 | 120 000 |

| Коммерческие затраты | 2210 | 10 000 | 12 000 |

| Управленческие затраты | 2220 | 20 000 | 30 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий доход | 2350 | 3 000 | 3 000 |

В этом случае расчет балансовой прибыли можно представить в виде:

BP2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей

BP2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей

или

BP2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей

BP2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014 . Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма (Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз

). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

Отражение НДС в бухгалтерской отчетности — Audit-it.ru

Елена Тарасова, заместитель главного редактора

Экспертиза статьи: Сергей Родюшкин, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

По какой строке бухгалтерского баланса следует отражать сумму НДС, входящую в состав дебиторской или кредиторской задолженности? Как формируется строка 1220 баланса? Обязательно ли в отчете о движении денежных средств указывать НДС в свернутом виде? Ответы на эти и другие вопросы вы найдете в статье.

Зачастую, даже у опытных бухгалтеров возникают сомнения по поводу отражения в бухгалтерской отчетности сумм НДС. Так, например, Отчет о прибылях и убытках (утв. приказом Минфина России от 02.07.2010 № 66н) (с 1 января 2013 г. – Отчет о финансовых результатах). Показатель выручки (строка 2110) следует отражать без НДС.

Об этом прямо сказано в примечаниях к отчету. А вот в каком порядке вписывают прочие доходы и расходы (строки 2340 и 2350) – с НДС или без такового – сходу понять сложно. Ответ на этот вопрос зависит от того, является ли компания плательщиком НДС или нет. Если да, то прочие доходы вписывают в форму без учета этого налога.

Расходы учитывают также без НДС. По ним сумму «входного» налога принимают к вычету. Исключение – приобретенные товары (работы, услуги) предназначены для деятельности, не облагаемой налогом. В таком случае НДС к вычету не принимают. Налог списывают на счета по учету затрат или включают в стоимость имущества.

Соответственно, он будет отражен на счете 2350 отчета. Аналогичным образом обстоит дело и в случае, если компания не является плательщиком НДС. При таких обстоятельствах «входной» налог также будет учтен в составе прочих расходов. Также в эту строку включают «входной» НДС, который относится к нормируемым расходам.

Подробнее об этом случае поговорим в рамках следующего раздела данной статьи.

Бухгалтерский баланс

Строка 1220

По данной строке отражают сумму “входного” налога на добавленную стоимость по поступившим ценностям (выполненным работам, оказанным услугам), которая не была списана по состоянию на последнее число отчетного периода. Подобные суммы учитывают на счете 19 “Налог на добавленную стоимость по приобретенным ценностям”. В строку 1220 вписывают дебетовое сальдо этого счета.

https://www.youtube.com/watch?v=P3MeZFwmwP4

Детализацию сумм “входного” НДС (например, налог по основным средствам, нематериальным активам, материально-производственным запасам и т.д.) компания может привести в строках 12201, 12202, 12203 и т.д. расшифровки отдельных показателей бухгалтерского баланса (при использовании унифицированной формы).

“Входной” НДС по приобретенным ценностям, работам или услугам можно принимать к вычету независимо от факта их оплаты. Главное, чтобы выполнялись три условия, установленные Налоговым кодексом :

– приобретенные ценности оприходованы, работы выполнены, услуги оказаны;

– на поступившее имущество (выполненные работы, оказанные услуги) есть правильно оформленный счет-фактура поставщика;

– ценности (работы, услуги) необходимы в деятельности, облагаемой НДС.

Как мы отмечали ранее, в некоторых ситуациях НДС к вычету не принимают, а списывают на счета по учету затрат или включают в стоимость приобретенного имущества. Например, если имущество предназначено для деятельности, не облагаемой налогом, или компания получила освобождение от его уплаты.

Исходя из этого дебетового сальдо по счету 19 у компании может и не быть (“входной” налог принят к вычету, списан в расходы, включен в стоимость тех или иных ценностей). Однако в ряде случаев у компании могут числиться некоторые суммы недосписанного “входного” НДС. Речь идет об операциях, когда налог списывают в особом порядке ( ст. 171, 172 НК РФ ). В частности:

– при выполнении компанией роли налогового агента по НДС (налог принимают к вычету после перечисления в бюджет);

– при оплате компанией расходов, которые нормируют при налогообложении прибыли (к вычету принимают налог с расходов в пределах норматива. При этом показатель, необходимый для расчета этого норматива, становится известен только по окончании года);

– при проведении компанией экспортных сделок (налог принимают к вычету только после подтверждения факта экспорта);

– при изготовлении продукции с длительным производственным циклом (налог, уплаченный при покупке тех или иных ценностей, работ или услуг, необходимых в производстве, принимают к вычету только после их отгрузки конечному покупателю).

Какой бухгалтерской записью отражается прибыль от продажи продукции

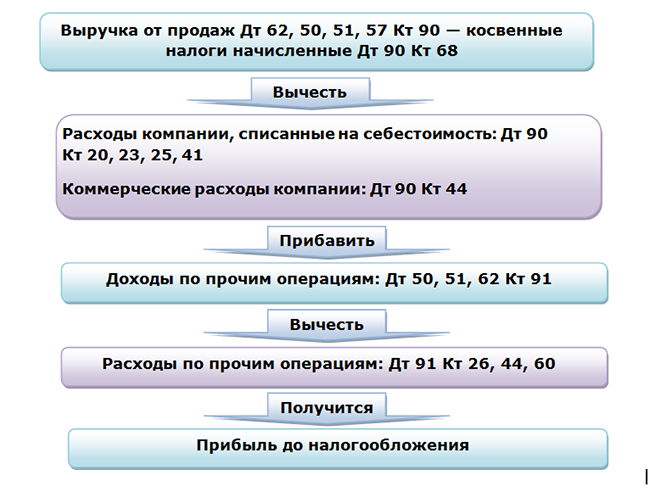

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.