Кбк для страховых взносов ип «за себя» в 2018 году

Содержание:

- Как исправить ошибку в реквизите КБК

- Кбк патент на 2020 год

- kbk_patent.jpg

- Отчетность

- Авансовые платежи просрочены последствия и что делать

- КБК по патенту для ИП в 2020 году

- Бесплатная юридическая помощь

- Ошибки при заполнении КБК

- НДФЛ по патенту иностранцу и все особенности его начисления

- Кбк для оплаты патента в 2020 году

- Каков порядок уплаты налога?

- Итоги

Как исправить ошибку в реквизите КБК

Иногда при уплате сбора граждане допускают ошибку в номере шифра, который указывается в платежке. Такая погрешность не является критичной, но исправить ее нужно. Для этого бизнесмен:

- Оформляет заявление на уточнение платежа в ФНС, для которой предназначается сумма. Формат заявки не регламентируется Законодательством РФ, поэтому заявление пишут в свободной форме. Главное — указать информацию о платежке и об ошибочном объекте. После этого нужно написать верные сведения.

- Перед отправкой приложить копию поручения.

- Налоговики рассматривают заявку в течение пяти рабочих дней. Если сотрудники ФНС сомневаются в указанных сведениях, они вправе провести сверку информации.

Если до принятия положительного вердикта работниками инспекции бизнесмену начислили пени, то штраф аннулируется согласно п. 7 ст. 45 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2018).

Коды, обозначающие тип платежа в инспекцию для индивидуальных предпринимателей, применяющих ПСН, обновляются также как и другие, но на 2020 год действительны шифры, установленные в 2020 году. Несмотря на это, перед каждой отправкой налоговых средств лучше проконсультироваться в налоговой о достоверности действующих кодов либо посмотреть на официальном ресурсе ФНС и сайте Консультант плюс.

Кбк патент на 2020 год

- Деятельность должна быть предпринимательской, но не принадлежать товариществу и не основываться на управлении имуществом на доверительной базе.

- Патентная система должна быть предусмотрена местным законодательством.

- Вид деятельности должен относиться к тем, которые подлежат патентной системе на местном уровне, при этом некоторые характеристики по деятельности также устанавливаются местными властями, например, размеры торговых залов для розничных продаж.

- Количество наемных сотрудников не должно быть больше 15 человек. Показатель рассчитывают путем нахождения средней численности за тот период, на который оформлен патент.

- указание некорректного счета УФК;

- указание некорректного названия банка, в котором открыт счет ИФНС.

- Некритичные — которые не сопровождаются неперечислением платежа в бюджет, однако могут привести к тому, что платеж попадет в разряд невыясненных.

kbk_patent.jpg

Похожие публикации

ПСН – спецрежим, приемлемый исключительно для ИП. Право работы на патенте регламентируется законами региональных властей. Являясь весьма прогрессивной, ПСН существенно облегчает жизнь предпринимателя – освобождает его от ведения бухгалтерии, уплаты всех основных налогов, сдачи обязательной налоговой отчетности.

Порядок и сроки перечисления платежей за патент регулируется ст. 346.51 НК РФ. Существует два варианта платежа в зависимости от продолжительности действия разрешения:

При патенте с периодом действия до полугода оплата производится одним полноразмерным платежом до завершения действия патента;

За патент на период от 6 до 12 месяцев оплата может осуществляться в два этапа — треть суммы уплачивается в первые 90 дней и две трети – до окончания срока патента.

Отчетность

На патентном режиме не нужно заполнять декларации, но без КУДИР не обойтись даже тут. В ней следует указывать всю информацию о доходах за тот налоговый период, на протяжении которого применялась ПСН. И книга нужна на каждый вид деятельности, облагаемый по патенту.

КУДИР — единственный вид отчетности для индивидуальных предпринимателей, не набирающих штат. Также они обязаны уплачивать пенсионные, медицинские взносы в ИФНС за самого себя.

Вести КУДИР (предоставлять ее без просьбы не надо);

Сдавать в ФНС сведения о числе работников;

Расчет по страховым сборам (ежеквартально до 30 числа);

СЗВ-М (до 15 числа ежемесячно);

И справку 2-НДФЛ (к 1 апреля).

С 2020 прием и учет платежей по взносам ведет налоговая, а не ПФР, ФОМС. Единственное, что осталось на месте — платежи по травматизму. За них, как и прежде, отвечает ФСС. Поэтому поменялись некоторые формы отчетности и реквизиты адресата в п/п. Будьте внимательны и следите, чтобы поступление средств прошло по верному адресу.

Авансовые платежи просрочены последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

О сумме, которую необходимо уплатить для погашения просрочки бизнесмена проинформируют лишь после подачи годовой декларации и перерасчета всех денежных сумм. Пеня составляет одну трехсотую часть ставки рефинансирования банка Москвы.

Если факт неуплаты или недоплаты будет выявлен ИП самостоятельно, лучше поторопиться с погашением образовавшейся задолженности, поскольку чем меньше дней истечет после крайней даты, до которой следовало рассчитаться по авансу, тем меньше придется заплатить.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

ip-vopros.ru

КБК по патенту для ИП в 2020 году

При этом субъектом Федерации должны быть приняты правовые акты, которые утверждают применение патента относительно разновидностей предпринимательской деятельности в данном регионе. Виды регулировались в 2016 году ОКУН. Что касается 2020 года, то теперь для этой цели будут использовать ОКВЭД2 и ОКПД2.

Стоит отметить нюансы по некоторым пунктам. Те виды деятельности для предпринимателей, которые добавляются к перечню местными властями, предприниматель имеет право вести только в отношениях с физическими лицами. Предоставлять услуги организациям на патенте можно, только ориентируясь на общегосударственный список. Нарушение данного правила провоцирует потерю патента.

Бесплатная юридическая помощь

/ / Новые реквизиты для оплаты патента иностранных граждан Денежные средства от оплаты патентов поступают в региональный бюджет, несущий на себе основную нагрузку по финансированию социальных расходов региона, поэтому практически всегда являющийся дефицитным.

Предлагаем ознакомиться Приватизация квартиры с несовершеннолетними детьми в 2020 году

Кроме того, увеличение платы за патент в регионе с высоким уровнем безработицы делает работу мигранта в регионе менее привлекательной, стимулируя привлечение местных трудовых ресурсов.

Когда будет известен размер оплаты за патент на 2020 год?

Внимание!!!

Данный сайт не является официальным источником информации. При распечатывании и оплате квитанции проверяйте правильность заполнения реквизитов из официальных источников.

Реквизиты УФК по МО (для МИФНС России № 22 Московской области) оплата фиксированный авансовый платеж НДФЛ иностранного гражданина (за патент) Получатель платежа: УФК по МО (для МИФНС России № 22 Московской области) ИНН: 5032233705 КПП: 503201001 № счета: 40101810600000010102 в банке: ОТДЕЛЕНИЕ 1 Московского ГТУ Банка России,г.

Москва 705 БИК: 044583001 КБК: 18210102040011000110 ОКАТО: 46730000001 фиксированный авансовый платеж НДФЛ иностранного гражданина (за патент) МИФНС России № 22 Московской области Оплата по КБК: Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)Муниципальные образования Московской области → Звенигород → г ЗвенигородПеревести ОКТMО 46730000001 в ОКАТО

Ошибки при заполнении КБК

В налоговом законодательстве указаны ситуации, когда обязанность по уплате налога считается невыполненной (п.4 ст.45 НК РФ), а именно:

- неверное указание номера счёта Федерального казначейства;

- неверное указание наименования банка получателя.

Ни о каких других ошибках в платёжных поручениях, повлекших неперечисление денежных средств, в налоговом законодательстве не сказано.

Но в соответствие с Федеральным законом от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях» обязанность считается неисполненной при неправильном указании:

- номера счёта Федерального казначейства;

- наименования банка получателя;

- кода бюджетной классификации.

На основании данных документов можно сделать вывод о том, что в случае некорректного заполнения раздела (104) платёжного поручения налоговые органы не в праве не засчитать платёж, а фонд имеет на это право.

Таким образом, во избежание неприятностей необходимо очень внимательно относиться к заполнению КБК в платёжном поручении.

НДФЛ по патенту иностранцу и все особенности его начисления

» Услуги гидов, экскурсоводов.

Разработка программного обеспечения для компьютеров, иных ЭВМ, разработка разнообразных баз данных, их модифицирование и адаптация.

Ремонтирование, чистка, окраска и изготовление обуви. Фото- и видеолаборатории, фотоателье.

Косметические услуги и услуги парикмахеров. Химчистка, окраска, прачечные услуги. Изготовление и работы по ремонтированию всяческой галантереи из металла, уличных табличек и указателей, номерных знаков, ключей разных типов.

Иностранные работники в РФ вынуждены тоже знать особенности налогообложения.

Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца.

Предлагаем ознакомиться Узнать статус заявления на патент

При этом неважно, является ли иностранец резидентом или нет. В таких случаях часто возникает ситуация двойного налогообложения:

В таких случаях часто возникает ситуация двойного налогообложения:

- Авансовый платеж с патента

- НДФЛ, удержанный работодателем.

Работодатель должен знать об этом. Его задача помочь иностранцу снизить уплачиваемый налог. Тем более законодательство прямо говорит о такой возможности.

Кбк для оплаты патента в 2020 году

В этом материале читатель найдет КБК для оплаты патента в 2020 году. Отметим, что в зависимости от места выдачи патента, КБК могут различаться. Так, существуют отдельные КБК для оплаты патента в 2020 году для Москвы, Санкт-Петербурга и Севастополя, относящимся к городам федерального значения.

Кто имеет право работать на ПСН?

Согласно ст. 346.44 НК РФ, патентная система налогообложения — самостоятельный налоговый режим, применять который вправе индивидуальные предприниматели в добровольном порядке.

Важно, что патентная система налогообложения может применяться не во всех субъектах РФ. Применять ее можно лишь в тех регионах, где возможность применения ПСН допускается законодательством данного субъекта федерации

С 2020 года федеральное законодательство позволяет местным властям самостоятельно устанавливать критерии для применения ПСН. Соответственно, в различных регионах условия применения ПСН будут отличаться. Поэтому с 2020 года региональные власти могут на свое усмотрение устанавливать следующие критерии применения ПСН:

- общая площадь сдаваемых в аренду (наем) жилых и нежилых помещений, земельных участков, принадлежащих ИП на праве собственности;

- общее количество автотранспортных средств и судов водного транспорта;

- общее количество объектов стационарной и нестационарной торговой сети и объектов общественного питания и/или их общей площади.

Также в отличие от 2019 года в 2020 году регионы имеют возможность самостоятельно уменьшать или увеличивать размер потенциально возможного годового дохода, от которого зависит стоимость патента. Размер потенциально возможного дохода зависит от одного или нескольких перечисленных ниже физических показателей:

- средняя численность наемных работников;

- единица количества автотранспортных средств, судов водного транспорта;

- 1 тонна грузоподъемности транспортных средств;

- одно пассажирское место;

- 1 квадратный метр площади сдаваемых в аренду (наем) жилых и нежилых помещений, земельных участков;

- один объект стационарной и нестационарной торговой сети, объект общественного питания и/или 1 кв. метр площади объекта торговой сети и объекта общепита).

Порядок оплаты патента

Оплата патента производится одним из двух способов:

1. Если срок выдачи патента составляет менее 6 месяцев, то полная его стоимость должна быть оплачена не позднее срока окончания действия ПСН.

2. Если срок действия патента составляет более 6 месяцев, то 1/3 от общей стоимости патента оплачивается в срок до 90 календарных дней с момента начала применения ПСН, оставшаяся сумма оплачивается не позднее срока окончания действия патента.

3. С 2020 года патент можно будет приобретать на срок менее месяца. Срок оплаты патента короткого действия законодателем еще не установлен. Но можно предположить, что стоимость патента сроком действия менее одного месяца необходимо будет оплатить до окончания срока его действия.

https://www.youtube.com/watch?v=HFGvkeJpyio

Стоимость патента, как и конкретные сроки его оплаты, указываются непосредственно на бланке выданного патента.

С 2020 года патент можно приобретать на срок менее месяца, порядок оплаты патента короткого действия пока не определен.

Учет при использовании патента

Применение ПСН освобождает индивидуального предпринимателя от необходимости ведения бухгалтерского учета и подачи декларации о доходах.

Книга доходов и расходов должна вестись отдельно по каждому из патентов. Но заверять этот документ и подавать его в ФНС не нужно.

Кбк для патента в 2020 году: таблица

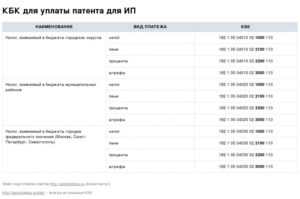

В таблице приведены КБК для оплаты патента в 2020 году, а также КБК для оплаты пеней и штрафов:

| Назначение | Обязательный платеж | Пени | Штраф |

| оплата в бюджеты городских округов | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| оплата в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| оплата в бюджеты Москвы, Санкт-Петербурга и Севастополя | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| оплата в бюджеты городских округов с внутригородским делением | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 |

| Оплата в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 |

Напомним, что КБК для оплаты патента в 2020 году указывается в поле 104 платежного поручения.

Каков порядок уплаты налога?

| № п/п | Действие | |

| 1 | Определить объект налогообложения | Объектом налогообложения признан потенциальный годовой доход индивидуального предпринимателя в зависимости от вида экономической деятельности и субъекта Российской Федерации, где ведётся деятельность (ст. 346.47 НК РФ). Потенциальный годовой доход определяется субъектом Российской Федерации. |

| 2 | Определить налоговую базу | Налоговая база – денежное выражение потенциального годового дохода индивидуального предпринимателя. |

| 3 | Определить налоговую ставку | Налоговая ставка составляет 6%.

В Республике Крым и Севастополе – 4%. Для вновь зарегистрированных ИП, ведущих свою деятельность в производственной, социальной, научной сфере, сфере бытовых услуг – 0% |

| 4 | Произвести расчёт суммы налога* | |

| 5 | Сформировать платёжное поручение | |

| 6 | Произвести уплату налога |

* Расчёт суммы налога производится по следующей формуле:

Н = НБ * НС

Н – сумма налога

НБ – налоговая база

НС – налоговая ставка

В случае, если предприниматель принял решение прекратить свою деятельность до окончания срока действия патента:

Н = НБ / 12 * М * НС

Н – сумма налога

НБ – налоговая база

М – количество месяцев

НС – налоговая ставка

Пример 1:

Индивидуальный предприниматель Петров П.П. ведёт свою деятельность, оказывая парикмахерские и косметические услуги на территории г. Москвы. Потенциальный годовой доход определён законом от 30.10.2012 № 53 и составляет 900000 рублей:

- налоговая база – 900000 рублей;

- налоговая ставка – 6%.

Сумма налога = 900000*6% = 54000 рублей.

Таким образом, сумма налога за налоговый период составит 54000 рублей.

Пример 2:

Индивидуальный предприниматель Петров П.П. ведёт свою деятельность, оказывая парикмахерские и косметические услуги на территории г. Москвы. Срок действия патента 01.01.2019 г.–31.12.2019 г. Потенциальный годовой доход определён законом от 30.10.2012 № 53 и составляет 900000 рублей:

- налоговая база – 900000 рублей;

- налоговая ставка – 6%.

31.05.2019 г. ИП Петров П.П. прекратил свою деятельность, оказывающую парикмахерские и косметические услуги.

Таким образом, сумма налога составит: 900000 / 12 * 5 * 6% = 22500 рублей.

Читайте так же ⇒ “Отчетность ИП на ПСН (с работниками и без работников). Отчетность при совмещении спецрежимов”

|

Итоги

Плата за патент, работу на котором вправе выбрать ИП при соответствии определенным критериям, является бюджетным платежом (аналогом налога). Оплачивая патент, в платежном документе, как и по иным налогам, нужно указать КБК. В зависимости от масштаба региона ведения деятельности его значение различается. При этом надо помнить, что у ИП могут иметь место и иные бюджетные платежи (страховые взносы за себя, страховые взносы и НДФЛ с доходов работников).

- Налоговый кодекс РФ

- Приказ Минфина РФ от 22.10.2012 № 135н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.