Фиксированные страховые взносы ип в 2018 году

Содержание:

- Кто в обязательном порядке должен уплачивать фиксированные платежи?

- Фиксированные отчисления на обязательное страхование ИП

- Как рассчитывать страховые взносы в 2018 году

- Вводные данные

- Уменьшение налогов за счет страховых взносов

- Как заполнить платёжное поручение на оплату взносов

- Расчет взносов при доходе ИП свыше 300 тыс.руб.

Кто в обязательном порядке должен уплачивать фиксированные платежи?

Законодательство Российской Федерации гласит, что в 2018 году всем индивидуальным предпринимателям, которые стали на учет в инспекции Федеральной налоговой службы РФ следует перечислить в Пенсионный фонд России фиксированный платеж для ИП. Производить представленные переводы индивидуальные предприниматели обязаны на протяжении времени, пока они включены в Единый государственный реестр ИП.

Требуется заметить, что исчисление установленных взносов не освобождает индивидуальных предпринимателей от обязанности осуществлять отчисления на сотрудников.

Фиксированные платежи в Пенсионный фонд Российской Федерации для индивидуального предпринимателя в 2018 году требуется производить в следующих ситуациях:

- При получении и при отсутствии (или при отсутствии деятельности) прибыли;

- В случае применения любого из способов налогообложения;

- Независимо от того заключал ли индивидуальный предприниматель с сотрудниками трудовые договора или же гражданско-правовые контракты;

- Если ИП ведет хозяйственную деятельность или она на определенное время приостановлена;

- В 2018 году индивидуальным предпринимателям следует осуществлять фиксированные выплаты, даже если сам ИП трудится по рабочему контракту и является работником, в отношении которого руководитель предприятия производит отчисления по обязательному страхованию.

В определенных ситуациях нормы законодательства Российской Федерации, а именно пункты 6 и 7 статьи под номером 430 Налогового кодекса РФ позволяют приостанавливать уплату фиксированных платежей.

К представленным случаям можно отнести следующее:

- У физического лица, которое состоит на учете в качестве индивидуального предпринимателя, находятся на попечении малолетние дети, возраст которых должен быть меньше трех лет. Для подтверждения обозначенного факта ИП следует предоставить дубликат свидетельства о рождении ребенка;

- Если индивидуальный предприниматель был призван для службы в армию Российской Федерации — подтвердить данный факт можно при помощи соответствующей справки из военкомата или дубликата военного билета;

- Если индивидуальный предприниматель присматривает и ухаживает за лицами с инвалидностью первой группы, престарелыми лицами, детьми с ограниченными возможностями — для подтверждения обозначенного факта ИП требуется предоставить справку и медицинское заключение (ВТЭК).

Требуется заметить, что применение представленных ранее льгот подразумевает, что индивидуальный предприниматель не осуществляет деятельность, а также, что движения по счетам отсутствуют.

Фиксированные платежи индивидуальных предпринимателей в 2018 году включают в себя следующие две составляющие:

- Первая – обязательные страховые перечисления, которые рассчитываются согласно установленным Правительством Российской Федерации действующим ставкам;

- Вторая — один процент от прибыли ИП, которая получена им сверх 300 тысяч рублей.

Фиксированные отчисления на обязательное страхование ИП

Размер отчислений на пенсионное и медицинское страхование при доходе до 300 тыс. руб.

До 2018 года платежи на собственное пенсионное и медицинское (по желанию – на соцстрахование) предприниматели рассчитывали исходя из величины МРОТ, установленной на текущий отчетный период. В связи с этим размер отчислений ежегодно увеличивался, что существенно отражалось на институте индивидуального предпринимательства, заставляя значительную часть граждан уводить в тень свои доходы и не вставать на учет в качестве ИП.

С нового 2018 года порядок расчета обязательных страховых платежей существенно изменится и больше не будет привязан к плавающей величине размера оплаты труда.

Изменения, вносимые в НК РФ, предусматривают установление стабильной величины взносов, закрепленной в Налоговом кодексе.

Так, размер страховых взносов ИП в 2018 году составит:

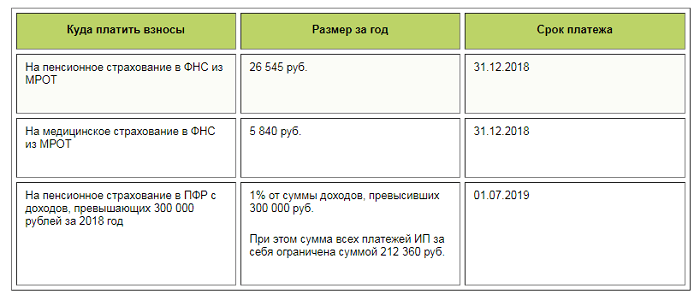

- на обязательное пенсионное страхование (ОПС) – 26 545 руб.

- на обязательное медицинское страхование (ОМС) – 5 840 руб.

Также изменения устанавливают размер страховых отчислений на 2019 и 2020 года. Рассмотрим основные размеры страховых платежей за 2017-2020 года.

|

Год |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|

|

ОПС |

23 400 |

26 545 |

29 354 |

32 448 |

|

ОМС |

4 590 |

5 840 |

6 884 |

8 426 |

|

Общая за квартал |

6 997,5 |

8 096,2 |

9 059 |

10 218,5 |

|

Общая за год |

27 900 |

32 385 |

36 238 |

40 874 |

Новый размер взносов, установленных на 2018 год, превысил прогнозируемые на данный период платежи, если бы они рассчитывались исходя из МРОТ. Если бы платеж считался исходя из МРОТ, которая на 2018 год равна 7 800, то сумма страховых отчислений составила бы:

- на ОПС – 24 339 руб.

- на ОМС – 4 773,6 руб.

Новый размер отчислений на страхование превысит предполагаемый ранее (при расчете по МРОТ) примерно на 8% для ОПС и 21,5% для ОМС.

ИП больше не будут самостоятельно рассчитывать платежи на страхование, что является плюсом, однако пока не ясно, как будут считаться взносы при постановке (снятии с учета) в середине года. Вероятно, ближе к концу 2017 или в начале 2018 года Минфин или ФНС выпустят официальные разъяснения по данному вопросу.

Размер отчислений на пенсионное и медицинское страхование при доходе свыше 300 тыс. руб.

В 2018 году ИП должны, помимо фиксированных отчислений, платить дополнительный взнос, в случае если доход превышает 300 тыс. руб.

Формула расчета данного платежа не изменилась:

Изменилась лишь предельная величина страховых отчислений, которые должны быть уплачены с превышения свыше 300 тыс. руб.

В 2018 году данная величина будет составлять 212 360 руб.

Рассчитывается она следующим образом:

Рассмотрим предельный размер отчислений на ОПС с дохода, превышающего 300 тыс. руб., за 2017-2020 года.

|

Год |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|

|

ОПС |

187 200 |

212 360 |

234 832 |

259 584 |

|

Максимальный доход свыше 300 тыс. руб., после которого взнос не начисляется |

18 720 000 |

21 236 000 |

23 483 200 |

25 958 400 |

Примечание: на момент написания статьи (23 ноября 2017 года) законопроект, устанавливающий указанные изменения, был утвержден Государственной думой в последней редакции.

Более подробно о данных нововведениях можно узнать из нижеследующего видео:

Как рассчитывать страховые взносы в 2018 году

С 1 января в 2018 года в России увеличился минимальный размер оплаты труда (МРОТ), теперь он составляет 9489 рублей против 7800 с 1 июля прошлого года.

По идее, МРОТ увеличился, значит увеличатся уплачиваемые страховые взносы, так как они зависят от величины минимальной оплаты труда. Но в 2018 году правила расчета уплаты взносов изменятся. Означает ли это, что предприниматели станут платить меньше? Отнюдь! Разве такое может произойти в нашей стране? Нет, платить будем больше, но иначе.

Вся фишка заключается в том, что МРОТ к 2019 году хотят подтянуть к размеру минимального прожиточного минимума трудящегося человека, а это на сегодня порядка 10800 рублей.

Интересно, а кто-нибудь из правительства пробовал прожить на эту сумму в месяц? Риторический конечно же вопрос.

Если это сделать, то платежи, которые привязаны к МРОТу резко вырастут, что вызовет огромное недовольство и неуплаты этих платежей. Ладно, когда ИПшник платят только за себя, не имея наемных работников. А если имеет? А если не одного-двух, а десять, сто, тысячу? Экономическая ситуация итак плохая, а так работодатели или закроются, или уйдут в тень.

Поэтому, в 2018 году расчеты обязательных страховых взносов решено отвязать от показателя минимальной оплаты труда.

Новые размеры взносов в пенсионный фонд

Давайте разберемся, сколько вы будете платить, будучи индивидуальным предпринимателем.

- Если ваш доход не превышает трехсот тысяч рублей, то вы обязаны уплатить в казну — 26 545 рублей (против 23 400 в 2017)

- Если ваш доход превысил отметку в 300 тыс. рублей, то к 26 545 рублям прибавляйте 1% от дохода, полученный свыше трехсот тысяч. Будьте внимательны, вы уплачиваете 1% не от всего дохода, а от разницы дохода минус 300 тысяч рублей.

Пример:

Т.е., ваша итоговая сумма на 2018 год будет зависеть исключительно от вашего дохода. Чем он больше, тем больше вы уплатите за себя в пенсионный фонд.

Ограничена ли обязательная сумма в ОПС?

Да, несмотря на ваш доход, предельная величина базы для начисления страховых взносов не может превышать восьмикратный объем фиксированной суммы, т.е. 26 545 * 8 = 212 360 рублей.

В 2017 году максимальный размер этого платежа был 187 200 рублей. Т.е., в 2018 году он увеличился на 25 160 рублей.

Заплатить за себя в пенсионный фонд вы должны не позднее 31 декабря 2018 года, а вот 1% в ПФР вы обязаны уплатить не позднее 1 июля 2019 года.

Новые размеры взносов за обязательное медицинское страхование

Изменится и размер уплачиваемых взносов за обязательное медицинское страхование. В 2018 году его зафиксировали на сумме в 5840 рублей. Напоминаем, что годом ранее это было 4590 рублей. И здесь мы будем платить больше, аж на 1250 рублей.

Платить взносы в ОМС вы обязаны в любом случае, даже если не вели хозяйственной деятельности. И оплатить необходимо до 31 декабря 2018 года.

Вводные данные

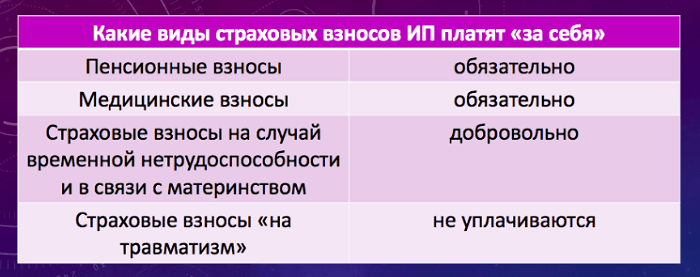

Сегодня индивидуальные предприниматели должны выплачивать взносы со всех выплат, которые начисляются в пользу физические лиц при организации и проведении трудовых взаимоотношений на основании выполняемых работ или оказываемых услуг (согласно статье 419, пункту 1 НК России). Помимо этого, любой ИП также обязан перечислять взносы по страховке за самого себя (согласно статье 430 НК России).

- пенсионное страхование;

- медицинское страхование.

При этом каждый ИП должен будет отправлять деньги по страховке за себя в обязательном порядке. Другими словами, он должен делать это как при ведении деятельности ИП, даже если в отчетном году он и рубля не заработает. Этот момент регламентирован статьей 430 НК России, и этот подход используется в 2018-ом году.

Еще есть такие отчисления по страховке, которые наступают в случае временной нетрудоспособности, а также при наступлении материнства. Это два вида страховых ИП взносов, которые на основании общего правила предприниматели не платят (согласно статье 430, пункту 6 НК России). Тем не менее, платить такие взносы можно по желанию, самостоятельно. Такой момент предусмотрен и регламентирован в статье 4.5 ФЗ под номером 255 от 29.12.2006 года.

Но есть ли смысл в том, чтобы платить налоги самостоятельно, по собственному желанию? Делается это для различных случаев. К примеру, при заболевании можете получить пособие от ФСС.

Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье.

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь.. Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Читайте далее:

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов

Фиксированные платежи ИП за себя вырастут в 2018 году

Как оплатить фиксированные страховые взносы предпринимателя за себя в 2020 году?

Страховые взносы ИП 2016 год в ПФР и ФОМС увеличились

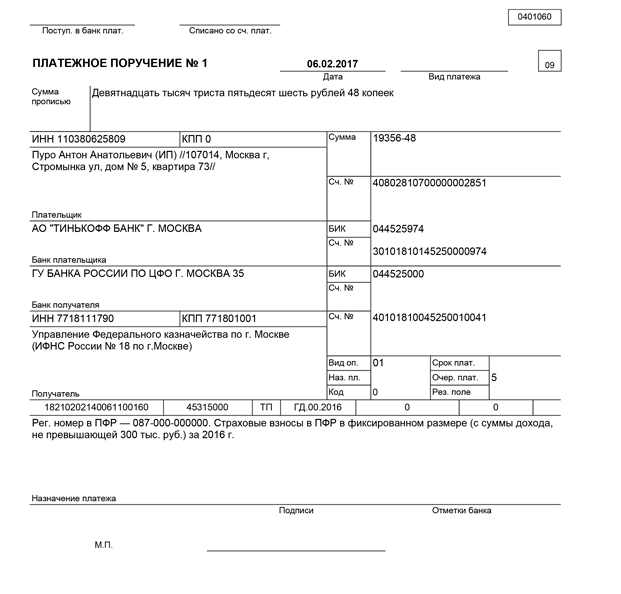

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2019.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

Расчет взносов при доходе ИП свыше 300 тыс.руб.

В том случае, если годовая сумма дохода индивидуального предпринимателя превышает триста тысяч рублей, а я надеюсь, что так у вас и будет, то дополнительно в пенсионный фонд ему придется уплатить 1% от дохода, превышающего 300 т.р.

Не запутайтесь, вам понадобится платить 1% не от общего дохода, а от разницы фактического дохода и 300 000.

Давайте разберем на примере:

Обратите внимание, что страховые взносы в ФФОМС остаются неизменны вне зависимости от годового дохода. Существует максимальный размер уплачиваемого взноса в ПФР, его размер так же зависит от величины МРОТ и вычисляет по формуле:

Существует максимальный размер уплачиваемого взноса в ПФР, его размер так же зависит от величины МРОТ и вычисляет по формуле:

Таким образом, максимальный взнос в пенсионный фонд в 2017 году составит 187 200 рублей (8 × 7500 × 0.26 × 12)

Доход ИП определяется в зависимости от выбранной системы налогообложения.