Какие ставки страховых взносов на 2020 год

Содержание:

- Отчетность по страховым взносам в 2020 году

- Новый пенсионный налог — альтернатива добровольному пенсионному страхованию

- Порядок и сроки перечисления пенсионных взносов

- Как посмотреть пенсионные отчисления?

- Принципы обязательного пенсионного страхования в РФ

- Размеры отчислений

- Расчет пенсии

- Какие отчисления в Пенсионный фонд работодатель платит с зарплаты сотрудников

- Сколько процентов от зарплаты составляет отчисления в ПФ?

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код – 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было – код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе – только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций – производителей анимационной продукции – Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле – «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Новый пенсионный налог — альтернатива добровольному пенсионному страхованию

Мнение эксперта

Ольга Никитина

юрист, налоговый консультант юридической компании «Туров и партнеры»

— С 2002 по 2015 год пенсионные отчисления шли на страховую и накопительную части пенсии. Позже накопительную часть «заморозили» и, хотя работодатель формально продолжал перечислять средства на накопительную пенсию, богаче наши будущие пенсионеры не становились, а деньги шли на нужды нынешних пожилых людей.

С целью повысить размер пенсии каждого конкретного гражданина вместо «замороженной» части накопительной пенсии планируется введение нового пенсионного налога, который будет платить не работодатель, а сам работник вдобавок к 13% НДФЛ. Ставка налога будет возрастать в течение 6 лет с 0 до 6%, формируя так называемый индивидуальный пенсионный капитал (ИПК).

Повысить размер будущей пенсии можно и сейчас — в рамках системы индивидуального пенсионного страхования, которое тоже работает по принципу добровольных перечислений. При этом страховщиками выступают страховые компании и негосударственные пенсионные фонды, а не государство.

Новый пенсионный налог послужит альтернативой добровольному пенсионному страхованию лишь при условии, что будет носить необязательный характер, основанный на заявительном порядке. Конкретные условия пока не озвучены.

Также неизвестно, куда именно будут поступать денежные средства: в государственный или частный пенсионный фонд? В первом случае никакого смысла в новой системе нет.

Накопительная система при формировании пенсии применяется во многих странах, в том числе в Швеции, Германии и Великобритании. Но в основном она действует через негосударственные фонды, и граждане самостоятельно принимают решение о размере взносов.

В условиях современной непосильной пенсионной нагрузки на предприятия введение дополнительного пенсионного налога подкосит многие компании. При этом постоянно меняющиеся правила пенсионной реформы не дают наемным работникам гарантий и уверенности в обеспеченной старости.

Порядок и сроки перечисления пенсионных взносов

В соответствии с федеральным законодательством отчисления в пенсионный фонд с зарплаты организации и индивидуальные предприниматели производят через отделение банка. Оплата должна быть осуществлена до 15 числа месяца, следующего за отчетным. То есть если страховые выплаты начислены за март, то перечислить и нужно не позднее 15 апреля включительно. Когда 15 число выпадает на выходной или праздничный день, то последний день оплаты переноситься на первый рабочий день, следующий за отчетным числом.

При нарушении установленных сроков образуются недоимки по предприятию – плательщику страховых взносов. Суммы пенсионных отчислений перечисляются в рублях и его долях копейках. Округляются до целых чисел.

Перевод денежных сумм со счета организации оформляется платежным поручением. Причем отдельно по каждому виду страховых взносов. Для индивидуальных предпринимателей порядок выплат пенсионных отчислений несколько иной. Отчетным периодом для них является квартал, полугодие, 9 месяцев и календарный год.

Как посмотреть пенсионные отчисления?

Осуществлять контроль за исполнением обязательства по выплатам в счет будущей пенсии можно в ряде учреждений.

- МФЦ;

- банк, если у него с ПФ заключен договор, и гражданин является его клиентом;

- ПФР;

- клиентская служба;

- НПФ, если человек инвестировал в них накопительную часть.

При наличии регистрации на сайтах Госуслуг или ПФР, можно проверить через интернет.

Создание личного кабинета в Госуслугах автоматически влечет за собой регистрацию на сайте ПФР.

Процедура проста, заключается во внесении минимальных сведений о пользователе и подтверждении.

Алгоритм проверки. Открываем вкладки:

- пенсия;

- льготы и пособия;

- извещение о состоянии лицевого счета.

На сайте ПФР подобным образом:

- Министерство здравоохранения и соцразвития;

- пенсионный фонд;

- информация о состоянии лицевых счетов;

- извещение.

При личном обращении нужно найти уполномоченный отдел и обратиться к специалисту с документами. Обязательный перечень:

- СНИЛС;

- паспорт;

- заявление.

В банке сотрудник примет и зарегистрирует заявку. После этого в личном кабинете клиента будут сделаны настройки, позволяющие запрашивать данные с пенсионного счета.

Получив талон в терминале МФЦ с номером в электронной очереди, нужно дождаться уведомления о готовности специалиста принять заявку. Далее процедура проводится аналогично.

Клиентская служба выдает информацию письменно в течение 10 дней заказным письмом. Можно получить выписку лично в офисе службы.

Контроль начислений, находящихся в частном фонде состоит только в ознакомлении с суммами. Повлиять на их размер клиент не может. Заключение договора предполагает передачу средств на полное управление компании, свободу в выборе управленческих решений. Ознакомление с проводимыми операциями, согласование с пенсионером не предусматривается.

Принципы обязательного пенсионного страхования в РФ

Обязательное пенсионное страхование (ОПС) представляет собой целую систему мер, созданную государством для частичной компенсации гражданам утраченного ими дохода после выхода на пенсию. Граждане, на которых распространяется ОПС называются застрахованными лицами.

Принципы ОПС основаны на введенной системе индивидуального учета граждан и позволяют:

- учитывать поступление страховых платежей на лицевом счете каждого застрахованного лица;

- фиксировать данные о месте его работы и продолжительности трудовой деятельности;

- определять количество накопленных пенсионных баллов для расчета будущей пенсии.

Выплаты в системе ОПС осуществляются при наступлении страхового случая, т.е. достижение пенсионного возраста, потеря трудоспособности вследствие инвалидности, утрата кормильца.

Ключевыми участниками системы ОПС являются сами застрахованные лица, страхователи и страховщики.

Страхователи являются непосредственными плательщиками страховых взносов. В роли таких участников ОПС могут выступать:

- организации;

- индивидуальные предприниматели (ИП);

- физические лица, уплачивающие взносы за себя и за других лиц;

- самозанятое население (нотариусы, адвокаты и др.)

Что касается страховщиков, то в их роли могут выступать:

- в части страховой пенсии: Пенсионный фонд Российской Федерации;

- в части накопительной пенсии: различные негосударственные пенсионные фонды (НПФ).

Главным администратором здесь конечно же является ПФР, так как он управляет всеми пенсионными средствами в системе ОПС.

Взносы на ОПС — что это?

Все денежные средства, поступающие в ФНС (до 2017 года — в ПФР), учитываются на индивидуальных лицевых счетах граждан согласно действующей системе индивидуального (персонифицированного) учета по номеру страхового свидетельства (зеленой ламинированной карточке).

Страховые взносы на ОПС — это суммы, начисленные со всех выплат и иных вознаграждений в пользу работника и уплаченные работодателем в соответствии с законодательством. Эти взносы представляют собой будущие пенсии данных сотрудников и составляют пенсионные выплаты нынешних получателей пенсий.

Распределение взносов осуществляется согласно действующим нормативам и выбранному гражданином вариантом пенсионного обеспечения.

Непосредственное перечисление денежных сумм осуществляет страхователь, выполняющий две важные функции:

- уплата взносов за своих сотрудников;

- собственные платежи за себя.

Что касается граждан — застрахованных лиц, получивших страховое свидетельство обязательного пенсионного страхования, то к ним относятся:

- граждане РФ;

- постоянно или временно проживающие на территории нашей страны иностранцы;

- лица без гражданства.

Размеры отчислений

Если размер налоговых выплат в год не превышает установленного государством лимита (260 000 руб.), то работодатель обязан переводить 22% от з/п работника в ПФР. Если сумма получается больше, то размер отчислений снижается до 10% от заработной платы.

Группы лиц с повышенными пенсионными взносами со стороны работодателей (кроме работников опасных производств):

- шахтеры, сотрудники горячих цехов (получают дополнительно 9%);

- члены летных экипажей (перевод увеличен на 14%);

- трудящиеся на горных объектах (имеют дополнительные отчисления в размере 6,7%).

Для самозанятых граждан действует обязательство перечислять в ПФР 26% от МРОТ, умноженные на 12 (по количеству месяцев в году).

С 1 января 2020 г. минимальный размер оплаты труда составляет 12130 руб. Соответственно, 26% от данной суммы — 3154 руб. В ПФР нужно перечислить 37 848 рублей. Возможны и дополнительные добровольные отчисления.

Взносы в ПФР автоматически подразделяются на 2 типа:

- Страховые.

- Накопительные.

Первые составляют 16% от з/п, а вторые — 6%. Ранее накопительная часть суммировалась на специальном счете, а после выхода на пенсию с него ежемесячно списывались средства в пользу гражданина.

Существующие виды отчислений.

Теперь ситуация иная. Все взносы в ПФР идут на оплату текущих пенсий другим лицам. Единственное, что может сделать гражданин, за которого выплачиваются отчисления, — перевести накопленные средства из одного фонда в другой.

Страховая часть пенсии индексируется государством каждый год.

Не обязательно пользоваться услугами госорганизации. Можно переводить деньги и в негосударственный пенсионный фонд.

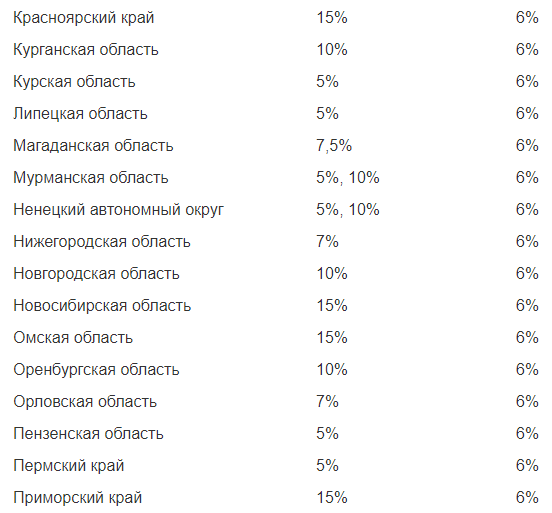

Есть еще ряд ситуаций, при которых размер выплат в ПФР отличается от стандартного.

| Условие | Размер отчисления |

| Нерезиденты РФ, работающие по патенту | 13% |

| Сотрудники индустрий интернет-технологий, анимации, аудиовизуализации | 8% |

| Производители бытовых товаров, работающие по УСН (применимо и для ИП) | 20% |

| НКО, 70% дохода которых переводится на заявленную деятельность | 20% |

| Благотворительные организации | 20% |

| Аптеки, работающие по единому налогу на вмененный доход либо по патенту | 20% |

Расчет пенсии

Сумма пенсионного пособия состоит из (ст. 15 ФЗ № 400 от 28 декабря 2013 г.):

- Фиксированной выплаты, ранее называемой базовой. Она представляет собой неизменную величину (подвергаемую ежегодной индексации), одинаковую для всех пенсионеров. Ее сумма на 1 января 2018 г. составляет 4982 р. 90 к.

- Части, которая складывается из 22% взносов, уплачиваемых в ПФ и разделяется на:

- 16%, из которых формируется страховая часть пенсии. Для ее расчета количество накопленных за все время работы баллов (коэффициентов) умножается на стоимость одного балла. В 2018 г. один коэффициент соответствует 81,49 р., а их минимальное количество, обязательное для начисления пенсии, равно 13,8. Подробнее о том, как рассчитать баллы для пенсии — читайте тут

- 6%, для расчета накопительной пенсии. В 2016 г. был осуществлен автоматический переход полностью на страховые накопления. При этом инвестирование уже имеющихся средств накопительной части продолжается, и владелец получит их по достижении пенсионного возраста.

Однако гражданам, родившимся в 1967 г. и позже, желающим сохранить формирование накопительной части, была предоставлена такая возможность до конца 2015 г.

Пособие самозанятых граждан формируется из фиксированной выплаты и 1% взносов, уплачиваемых в ПФ.

Дополнительные пенсионные баллы

В некоторых случаях гражданам начисляются дополнительные баллы.

| Срочная воинская служба | 1,8 |

| Уход за инвалидом или пенсионером | 1,8 |

| Уход за одним ребенком младше полутора лет | 1,8 |

| Уход за двумя детьми в возрасте до 1,5 лет | 3,6 |

| Уход за тремя и более детьми, которым не исполнилось 1,5 г. | 5,4 |

Какие отчисления в Пенсионный фонд работодатель платит с зарплаты сотрудников

Давайте рассмотрим о страховых взносах в ПФР более детально. В настоящее время с работников в ПФР удерживается 22 процента от их заработной платы. Причем платить в данном случае, как уже говорилось выше, должен работодатель. Это, в частности, физлица, индивидуальные предприниматели, предприятия и организации. Впрочем, есть категория граждан, которые должны платить взносы в ПФР самостоятельно. Речь идет о самозанятых гражданах, к которым относятся нотариусы, адвокаты, то есть все, кто занимается частной практикой.

Данный взнос состоит из 2-х частей:

- солидарная;

- индивидуальная.

В первом случае с заработной платы взимается 16, во втором – 6 процентов. При этом здесь есть один очень важный момент. В 2017 году предельная величина взносооблагаемой базы была увеличена соответствующим постановлением правительства до 876 тысяч рублей. Здесь действует ставка в 22 процента.

Также следует отметить еще один момент, касающийся распределения средств. В частности, у лиц, родившихся в 1967 году и позже, которые согласились на вариант с накопительной пенсией, на ее формирование будет направляться 10 процентов из 16, остальные 10 – на финансирование страховой. Несколько иная ситуация с гражданами, которые родились до 1966 года включительно. С их зарплат на формирование страховой пенсии идут все 16 процентов. Впрочем, здесь нужно сделать одно уточнение. Такой же процент будут направлять на формирование страховой пенсии с зарплаты лиц, родившихся в 1967 году и позже, но отказавшихся от накопительной.

Отдельно стоит обратить внимание на тот факт, что действующее законодательство разрешает отдельным категориям плательщиков платить страховые взносы на ОПС по пониженной тарифной ставке. Их перечень есть в статье 58 закона номер 212-ФЗ от 24 июля 2009 года

К ним, в частности, относятся компании, работающие в сфере IT. Вместе с тем за сотрудников, условия работы которых являются вредными или опасными, работодатель отчисляет взносы в ПФР по повышенной ставке. Определяется это путем спецоценки, проводимой 1 раз в 5 лет.

Следует отметить, что с ряда выплат страховые взносы в ПФР не взимаются. К ним, в частности, относятся расходы на командировки сотрудников – как внутрироссийские, так и за пределы страны. Также не взимаются страховые взносы в Пенсионный фонд с компенсационных выплат, которые связаны с оплатой стоимости питания, жилых помещений, возмещением вреда и увольнением. В последнем случае есть одно исключение. Речь идет о компенсации за неиспользованный отпуск. Не взимается данный страховой взнос и с выплачиваемых государством пособий, например, по безработице.

Сколько процентов от зарплаты составляет отчисления в ПФ?

Размер отчислений в пенсионный фонд зависит от полученного за год дохода. Для исчисления взносов с зарплаты большинства граждан будет применяться ставка 22%. Она действует до того момента, пока годовой доход не превысит 1021 тыс. руб.

Когда этот рубеж пройден, сумма взносов возрастает за счет включения ставки в 10%. Дополнительные начисления коснутся только доходов в части превышения. На основную сумму в рамках лимита они не распространяются.

22%, как и раньше, разделяются на страховую и накопительную части.

16% уплачиваются в государственный фонд. Ее нельзя изымать и свободно распоряжаться. Единые правила распространяются на все категории официально трудоустроенных граждан. Эта часть является гарантией получения пенсии при достижении установленного возраста.

6% перечисляется туда же, если гражданин не перенаправил ее в коммерческие структуры. Если же договор с негосударственным пенсионным фондом был заключен, величина полученного дохода в этой части будет зависеть от ряда факторов. На нее будут влиять: финансовые результаты деятельности ряда компаний, экономическая обстановка в целом, изменения в пенсионной реформе и иные.