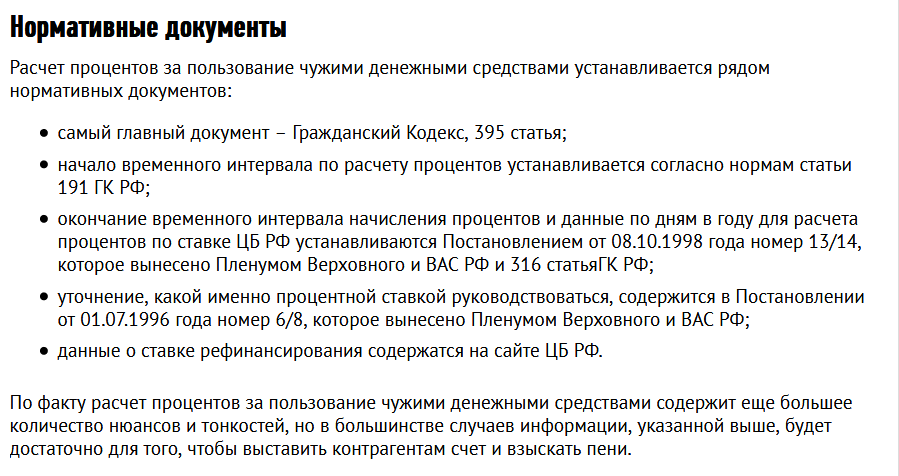

6 способов посчитать проценты от суммы с калькулятором и без

Содержание:

- Как рассчитать коэффициент покрытия процентов ICR

- Что такое коэффициент покрытия процентов (определение)

- Пример №1 расчета коэффициента покрытия процентов

- Пример №2 расчета коэффициента покрытия процентов

- О квартальных и годовых премиях

- С какой целью рассчитывается коэффициент покрытия процентов

- Ответы на часто задаваемые вопрос по теме “Коэффициент покрытия процентов CRI”

- Оптимальное значение коэффициента покрытия процентов (экономическая интерпретация)

- Мне нужно перегнать машину из другого города. Как рассчитать цену временного полиса ОСАГО?

- У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

- Корректировка предельных размеров пособий на районные коэффициенты

- Мои расчеты не совпали с ценой, которую мне назвал страховщик. Что делать?

- Региональные значения в процентах

- В случае с увольнением по сокращению штатов

Как рассчитать коэффициент покрытия процентов ICR

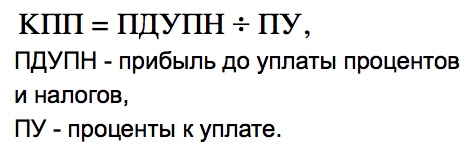

Для расчета коэффициента ICR понадобится владеть информацией лишь о двух финансовых показателях, которые можно найти в финансовой отчетности:

- величине прибыли до вычета налоговых платежей и процентов (бухгалтерской прибыли);

- суммы процентов за нынешний период.

Вычислить значение коэффициента покрытия процентов можно, воспользовавшись приведенной ниже формулой:

Здесь под процентами в знаменателе понимается совокупная сумма процентов по всем имеющимся кредитным задолженностям, выплаченная или запланированная к выплате за финансовый период (год).

А прибыль, которая стоит в числителе, может быть определена двумя путями:

- Посмотреть показатель в отчете о прибылях и убытках (вычисляется как промежуточный показатель прибыли).

- Рассчитать по формуле:

Расчет КПИ по строкам бухгалтерского баланса выглядит следующим образом:

КПИ = строка 290 : строка 610 + строка 620 + строка 660.

Что такое коэффициент покрытия процентов (определение)

Коэффициент покрытия долгов (ICR – interest coverage ratio, times interest earned), коэффициент обслуживания долга, коэффициент покрытия процентных платежей – это финансовый показатель, который помогает определить, имеет ли организация возможность обслуживать взятые на себя долгосрочные и краткосрочные долговые обязательства.

Данный индикатор призван сопоставлять прибыль до налогообложения и уплаты процентов за отдельно взятый промежуток времени и проценты по имеющимся задолженностям за аналогичный срок. То есть, можно выразиться и так, что значение ICR демонстрирует финансовому эксперту, сколько раз можно было бы выплатить проценты по долгам за счет имеющейся у предприятия прибыли (не уменьшенной на сумму процентов и налоговых отчислений).

В основном расчетом данного индикатора эффективности хозяйственной деятельности пользуются внутренние аналитики кредитных организаций, поскольку банковские учреждения должны оценивать потенциальных заемщиков на предмет способности погашения процентных обязательств.

Пример №1 расчета коэффициента покрытия процентов

Допустим, показатели коммерческой деятельности гипотетического предприятия ООО “Манилов и Плюшкин” следующие:

| Показатели | Сумма (руб.) | Показатели | Сумма (руб.) |

| Выручка | 20 млн | Расходы на оплату аренды | 1 млн |

| Себестоимость реализованной продукции | 1 млн | Расходы на оплату счетов за ЖКУ | 200 тыс. |

| Расходы на выплату зарплат | 240 тыс. | Амортизация | 200 тыс. |

Расходы на погашение процентов по кредитам за текущий год составили 6 млн. рублей. Проанализируем Отчет о прибылях и убытках ООО “Манилов и Плюшкин”:

Участвующая в формуле ICR прибыль до уплаты процентов и налогов:

Наконец, мы можем вычислить коэффициент покрытия процентов:

Вывод: Предприятие ООО “Манилов и Плюшкин” имеет возможность 2,86 раза покрыть имеющиеся процентные платежи из средств своей операционной прибыли.

Пример №2 расчета коэффициента покрытия процентов

Представим компанию “МясКо” – крупного отечественного производителя мясных полуфабрикатов. Руководство предприятия запланировало расширение деятельности, однако, фирме не хватает финансов для покупки оборудования в новых цех. Решено было оформить кредит в одном из банковских учреждений города, были поданы заявки на получение займов. Кредитным организациям ООО “МясКо” предоставило свои финансовые отчеты, содержащие следующие сведения:

- бухгалтерская прибыль (выручка до уплаты процентов и налогов) составила 4,960,000,000 рублей;

- расходы по уплате процентов – 930,000,000 рублей;

- платежи по налогообложению – 620,000,000 рублей.

Внутренний финансовый аналитик банка рассчитывает значение коэффициента покрытия процентов и получает следующее значение:

4,960,000,000 : 930,000,000 = 5,04

Эксперт по кредитным продуктам делает вывод о том, что компания ООО “МясКо” способно погасить проценты по займу 5,04 раза из средств операционной прибыли. А поскольку предприятие без проблем сможет исполнять свои долговые обязательства, у банка нет причин для отказа в выдаче кредита.

О квартальных и годовых премиях

Премии за квартал относят к одной из форм для поощрения сотрудников. Обычно выплаты идут каждые три месяца работы.

Такие виды компенсаций должны быть зафиксированы в следующих бумагах:

- Положения о премировании.

- Трудовые соглашения.

- Нормативные акты, связанные с компанией.

Такая фиксация ведёт к тому, что вознаграждения становятся частью общей системы вознаграждения за труд. При подобных обстоятельствах коэффициенты применяют по отношению к любым категориям сотрудников.

«Тринадцатая зарплата» — поощрения для подчинённых, зависящие обычно от трудового вознаграждения за прошлый год, а также – длительности сотрудничества с конкретным работодателем.

У самих выплат может быть несколько источников, включая трудовой фонд, фонд материальной поддержки, фонд социального развития и так далее. У организации оформлен Устав, где описаны все источники, из которых поступают деньги. Действие повышающих ставок совпадает с обычными ситуациями. Он обязателен, если фиксация выплат присутствует.

С какой целью рассчитывается коэффициент покрытия процентов

Существует как минимум 5 ситуаций, при которых весьма пригождается вычисление коэффициента покрытия процентов. Показатель ICR позволяет:

- увидеть картину финансовой устойчивости предприятия в плане погашения процентов по займам (если рассматривать тенденцию коэффициента покрытия процентов);

- выяснить финансовое состояние организации на ближайшее время;

- определить степень устойчивости предприятия, в т.ч. к внешним воздействиям (низкий ICR указывает на то, что имеется вероятность невыплаты задолженности в будущем);

- оценить риски кредиторов в случае выдачи займа;

- определить возможности предприятия по исполнению кредитных обязательств и выплате процентов по заемным средствам.

Ответы на часто задаваемые вопрос по теме “Коэффициент покрытия процентов CRI”

Вопрос: Внутренний аналитик банка рассчитал коэффициент покрытия процентов для потенциального заемщика и получил результат ниже 2,5. Означает ли это, что кредитная организация откажет компании в выдаче кредита?

Ответ: В том случае, если по оценкам банковского учреждения бизнес в целом способен извлекать прибыль из своей деятельности, скорее всего заем будет оформлен с продолжительным сроком выплаты или с предоставлением моратория (определенного времени, на протяжении которого проценты по кредиту не начисляются) с целью улучшения показателя CRI.

Вопрос: Можно ли рассчитать показатель прибыли до уплаты процентов и налогов самостоятельно, без изучения бухгалтерской отчетности компании?

Ответ: В любом случае, понадобится обладать достаточно большим количеством сведений, которая содержится в финансовой отчетности изучаемой компании. Показатель бухгалтерской прибыли рассчитывается как сумма чистой прибыли, налоговых платежей, страховых взносов, процентов к уплате, выплат при несчастных случаях и стихийных бедствиях.

Оптимальное значение коэффициента покрытия процентов (экономическая интерпретация)

Вычислить значение ICR не составит труда, главное – грамотно интерпретировать полученный результат расчета. Коэффициент покрытия процентов всегда принимает абсолютное значение.

Прокомментируем значение коэффициента покрытия процентов, представленные на схеме выше:

- значение CRI меньше единицы свидетельствует о том, что заемщик не в состоянии даже погашать проценты по кредиту, не упоминая о невозможности возврата основной суммы долга;

- CRI меньше 1,5 говорит о крайне высокой вероятности невыплаты заемщиком процентов по задолженностям;

- показатель от 1,5 до 2,5 по-прежнему считается критическим, причем для предприятий любой отрасли;

- значение CRI от 2,5 указывает на отсутствие для компании рисков в отношении исполнения долговых обязательств и погашения процентов по ним.

Некоторые финансовые эксперты предлагают следующую интерпретацию значений коэффициента обслуживания процентных платежей:

Значение ICR

ICR 4

Денежный поток

Прибыли недостаточно для погашения процентов

Денежных поступлений хватит на погашение процентов

Финансовая ситуация не вызывает опасений

Финансовое положение

Нестабильная финансовая ситуация

Финансовое положение достаточно стабильно

Управленцы чересчур осторожно подходят к финансированию работы за счет займов

Наличие кредитных обязательств

Чрезмерно много заемных средств, компания не справляется с обязательствами

Руководство фирмы грамотно распределяет средства

Можно позволить себе больше кредитов и займов

Мне нужно перегнать машину из другого города. Как рассчитать цену временного полиса ОСАГО?

Если вы купили транспортное средство в одном городе, а ставить на регистрацию будете в другом, вам нужно приобрести транзитный полис ОСАГО. Он действует 20 дней, и для расчета его цены используется коэффициент периода страхования (КП) – 0,2. При этом коэффициент территории (КТ) и коэффициент нарушений (КН) не учитываются.

Все остальные коэффициенты рассчитываются по стандартным правилам. При этом страховая компания использует базовый тариф того региона, где зарегистрирован владелец машины. Для легковых автомобилей частных лиц стоимость полиса рассчитывается по формуле:

БТ х КВС х КБМ х КО х КМ х КП = цена транзитного полиса.

Формулы расчета цен транзитных полисов для других транспортных средств и для юридических лиц можно посмотреть в правилах Банка России.

Предположим, что Иван и Сергей купили свои автомобили в Санкт-Петербурге и привезли их на регистрацию в Ярославль. Посчитаем, во сколько им обошлись транзитные полисы ОСАГО.

Иван молод и неопытен (КВС – 1,63), однажды попал в аварию (КБМ – 1,4) и при этом выбрал мощный автомобиль (КМ – 1,6). Полис он оформлял только на себя (КО – 1).

Цена транзитного полиса для Ивана: 4000 х 1,63 х 1,4 х 1 х 1,6 х 0,2 = 2921 рубль.

Сергей приобрел легковой автомобиль средней мощности (КМ – 1,2). Он аккуратный водитель с 7-летним стажем (КВС – 1,01; КБМ – 0,9). Как и Иван, машину он перегонял без помощников.

За транзитный полис Сергей заплатил: 4000 х 1,01 х 0,9 х 1,2 х 0,2 = 873 рубля.

У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

Если вам кажется, что КБМ в базе РСА указан неверно, обратитесь в страховую компанию, которая оформила вам последний полис ОСАГО. Напишите заявление в свободной форме с требованием проверить ваш коэффициент бонус-малус. В заявлении стоит указать, в каких страховых компаниях вы покупали ОСАГО в предыдущие годы.

Страховщик перенаправит ваш запрос в Российский союз автостраховщиков, который собирает информацию о водителях со всех страховых компаний.

РСА в течение 5 рабочих дней проведет проверку. Если выяснится, что какие-то компании ранее подали о вас неверные или противоречивые сведения, РСА будет трактовать любые ошибки в вашу пользу. Например, если в базе у вас окажется несколько КБМ по данным от разных страховщиков, в базу РСА будет внесен минимальный.

РСА сообщит об итогах проверки страховой компании, а она должна передать эту информацию вам. Если выяснится, что какой-то из коэффициентов был неверным, компания пересчитает цену полиса.

Если вы не получите ответ от страховщика в течение 10 дней после запроса, можно обратиться напрямую в

или в интернет-приемную Банка России.

Корректировка предельных размеров пособий на районные коэффициенты

Пособия, имеющие фиксированный размер – вот где прибавки сохраняют актуальность. Это касается следующих разновидностей компенсации:

- При появлении первого ребенка на свет.

- Если ребенка передают на воспитание семье.

- Пособие женщинам при ранней постановке на учёт во время беременности.

- По уходу за детьми до возраста полутора лет.

- Если женщина была уволена беременной из-за ликвидации фирмы.

Районный коэффициент надо учитывать при расчете минимального размера пособий по временной нетрудоспособности, беременности и родам. То же касается максимального размера компенсаций при наступлении подобных обстоятельств.

Семинар «Оплата труда: надбавки, доплаты, премии» Жижериной Ю.Ю. смотрите здесь:

Форма для приема вопроса, напишите свой

Мои расчеты не совпали с ценой, которую мне назвал страховщик. Что делать?

В вашем полисе есть строка «Расчет размера страховой премии». Там указан и базовый тариф страховщика для вашего региона, и все коэффициенты. Проверьте, совпадают ли эти цифры с вашими. Если нет, попросите представителя компании объяснить, почему для расчета были выбраны такие коэффициенты.

Чаще всего ошибки возникают при расчете КВС и КБМ. Такое случается, например, если вы меняли водительское удостоверение. Или покупали полисы ОСАГО в разных компаниях, и они рассчитывали КБМ только по своим данным.

Страховщик может по ошибке посчитать вам стаж с момента выдачи новых прав. Тогда КВС у вас будет как у начинающего водителя

В этом случае просто обратите его внимание на дату оформления первых прав. Эта дата указана на оборотной стороне нового удостоверения.

С КБМ часто возникают проблемы по той же причине. Если вы меняете водительское удостоверение, то должны немедленно сообщить об этом своему страховщику. Он переоформит полис ОСАГО. Страховщик также передаст ваши данные в единую базу РСА – там свяжут ваши новые права со старыми.

Страховка продолжит действовать, даже если вы забудете известить страховую компанию о замене прав. Но если сотрудники ГИБДД решат проверить ваш полис, могут возникнуть проблемы, поскольку формально вы нарушите

.

Если же вы меняли права в период, когда у вас не было полиса ОСАГО (несколько месяцев или даже лет не хотели пользоваться машиной), то не забудьте сообщить о замене удостоверения, когда вы придете покупать новый полис.

Если вы этого не сделали по какой-то причине, то страховщик не передаст информацию в РСА. Ваше новое удостоверение окажется не связанным с вашей предыдущей страховой историей. В базе РСА вы будете значиться новым водителем. И ваш КБМ станет равным единице.

Если это обнаружится в момент покупки нового полиса, попросите страховую компанию актуализировать информацию в базе РСА. И тогда, если у вас был низкий КБМ, вы сможете получить скидку на новую страховку.

Региональные значения в процентах

Крайний Север и равные ему территории предполагают деление ставок на 4 группы. В каждом из случаев размер свой. 1 и 2 группа – это 80%. Касаются самого Крайнего Севера. 3 и 4 группа – 50 и 30%, распространяется на регионы с приравненным к этой территории значениям.

У разных регионов такой порядок применения повышающих ставок:

У разных регионов такой порядок применения повышающих ставок:

- 100% применяют по отношению к Антарктике, Чукотскому Автономному Округу, Северному Ледовитому Океану, Корякскому Автономному округу.

- 2 группа или 80% — это город Воркута, Якутия, Хабаровский Край, Чукотка.

- 3 группа – 50%. Надбавка актуальна для Ханты-Мансийского Автономного Округа, Архангельской области, Республики Карелия.

- 30% или 4 группа. Здесь речь о Забайкальском крае, Республике Коми, Тыве, Республике Бурятия.

У каждой области есть определённые районы, где применяемый коэффициент отличается от стандартных правил, указанных выше.

В случае с увольнением по сокращению штатов

Сокращение проводят компании с нестабильной финансовой обстановкой. Свои особенности и гарантии имеет процесс увольнения для тех, кто находится на Севере.

Сначала работодатель выполняет все общие требования для процедуры. После этого работнику выдают расчет, с северными надбавками и районными коэффициентами включительно. На протяжении всего времени, пока гражданин ищет работу, руководитель тоже обязан будет сохранить компенсации. Максимальный срок их выплаты – три месяца.

Средний заработок сохраняют на протяжении 4-6 месяцев, если после увольнения работнику удалось встать на официальный учет в службе занятости, но последняя не может найти подходящую работу.

Сохранение непрерывного стажа на 3 месяца поиска работы – еще одна привилегия, доступная тем, кто проживает на КС. Иногда этот показатель сохраняется на протяжении полугода.