Как рассчитать проценты по вкладу

Содержание:

Правило 60% при «упрощёнке»

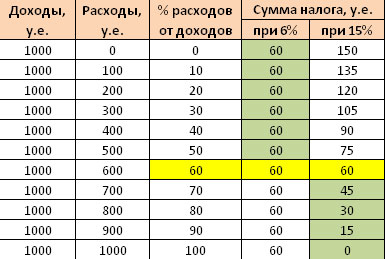

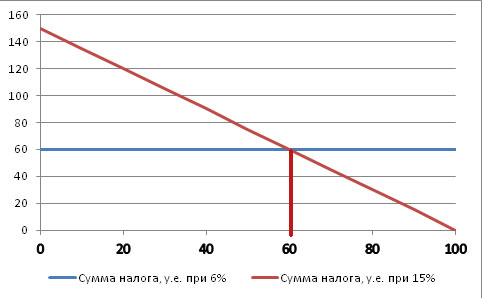

Задача эта, надо заметить, на уровне пятого класса. Для её решения нужно построить таблицу в Excel и посмотреть на неё. Делается за 5 минут и получается следующее (результаты приведены для ставок 6% и 15%).

В таблице на первые две колонки не смотрите: там в некоторых условных единицах (это не доллары; единицы вообще не важны) представлены доходы и расходы. Сумма тут значения не имеет абсолютно никакого — смысл в процентах. Как вы видите по третьей колонке, в каждой последующей строке сумма расхода (и его доля от дохода) возрастает. Четвёртая и пятая колонки показываю сумму налога.

Вот такой простейший расчёт подтверждает, что чем выше доля расходов от доходов, тем менее выгодна со временем (с возрастанием расходов при тех же доходах) становится база налогообложения «доходы» (УСН 6%). В колонке 4 видно, что система УСН 6% выгодна для тех случаев, когда доля расходов находится в интервале от 0 до 50% включительно (выделено зелёным). Система УСН 15% («доходы минус расходы»), наоборот, становится выгодна в интервале от 70% (выделено зелёным в последней колонке).

А вот границу я выделил жёлтым. Там расходы составляют 60% от доходов. По сути это «переходная территория» и не очень понятно, что же именно выгоднее. Так что показанное выше «правило 60%», — надо заметить, очень известное, — я бы перефразировал немного по-другому:

Дело тут в том, что все подобные расчёты при выборе базы налога для новой фирмы являются приблизительными. Кто знает, что может измениться в будущем, когда вы уже начнёте вести деятельность? Лично я бы при нахождении в жёлтой зоне графика выбрал УСН 15%, так как в реальности расходы обычно больше, чем вы думаете. Стоит ли рисковать, пытаясь сэкономить лишние 5 копеек? Впрочем, случаи бывают разные и тут каждый должен думать сам за себя (ключевое слово «думать», причём долго).

Совсем другое дело, если фирма уже работает некоторое время и вам точно известно соотношение доходов и расходов. На начальном же этапе приходится подсчитывать приблизительно, так что, на мой взгляд, нет ничего плохого в том, чтобы в случае возникновения спорной ситуации (жёлтая полоса в таблице) сделать выбор исходя из предположения, что расходы могут возрасти сверх расчётных.

Для большей наглядности приведу график на основе созданной таблицы. Вертикальная красная полоса разграничивает области эффективного применения базы налога «доходы» и «доходы — расходы» для упрощёнки.

Если есть желание посмотреть значения таблицы и графика для иных значений налоговых ставок, кроме 6% и 15%, то скачайте файл Excel внизу статьи, на основе которого всё это считалось, и экспериментируйте сами.

Какие расходы учитывают на УСН Доходы минус расходы

Для выбора этого варианта налогообложения недостаточно только высокой доли затрат в полученных доходах

Очень важно знать, какие расходы можно учитывать при расчёте налоговой базы, и как их оформлять

Для начала надо ознакомиться с перечнем, указанным в статье 346.16 НК РФ. Этот перечень называется закрытым, т.е. в него нельзя включить какие-то ещё затраты, кроме прямо поименованных. Список большой, поэтому здесь мы перечислим только некоторые его пункты, а за полной информацией рекомендуем обращаться к первоисточнику.

Итак, для уменьшения налоговой базы на УСН Доходы минус расходы можно учитывать:

- расходы, связанные с основными средствами (приобретение, сооружение, изготовление, достройка и др.);

- затраты на приобретение и создание нематериальных активов;

- арендные и лизинговые платежи;

- материальные расходы;

- расходы на оплату труда и обязательного страхования работников;

- оплата услуг связи (почтовые, телефонные, телеграфные и др.);

- суммы налогов и сборов, кроме самого единого налога на УСН;

- оплата стоимости товаров, приобретённых для дальнейшей реализации.

Но и с разрешёнными затратами не так всё просто. Для признания расходов надо, чтобы они были оплачены, экономически обоснованы и документально подтверждены. Кроме того, для некоторых категорий затрат, например, приобретение товаров, предназначенных для перепродажи, действует особый порядок налогового учёта.

Особенно много споров с налоговыми органами при признании затрат вызывает их экономическое обоснование. Например, это расходы на обеспечение деятельности офисных сотрудников. Часто споры возникают из-за питьевой воды в кулерах, оплату которой плательщик расходной УСН вносит в свои затраты. Но если вода из-под крана является питьевой без дополнительной очистки, то ИФНС не признает необходимость таких расходов.

Спорными также будут расходы индивидуального предпринимателя на служебные командировки. С одной стороны, они имеют явную экономическую направленность, особенно если по итогам поездки были заключены сделки с контрагентами. А с другой, ИФНС считает, что командировочные расходы можно учитывать только для работников, ИП же к ним не относится.

Добавим сюда также претензии налоговиков к некорректным подтверждающим документам, которые бизнесмен считает правильно оформленными.

В результате налоговая база, признанная инспекцией, часто оказывается выше, чем та, которую рассчитал сам плательщик УСН. А поскольку это расхождение выясняется уже после сдачи и проверки декларации, то ИФНС направляет требование об уплате недоимки и может наложить штраф за неверный налоговый учёт.

Выбираю между УСН 6% и НПД (налогом для самозанятых) с доходом до 600 000 в год

Озадачился вопросом выбора система налогообложении ИП без работников и ежемесячных расходов на поддержание деятельности (аренда и т.п.)

Выбор остановил на упрощенной системе налогообложения, где объектом налогообложения будет доход 6% (далее – УСН 6%) и на налоге на профессиональных дохода, в народе – налог на самозанятых.

На первый взгляд, разрекламированный налог для самозанятых подкупает своей прозрачностью и отсутствие обязательных страховых платежи, которые в 2020 году в совокупности составляют 36 238 рублей.

Но расчеты заставили задуматься:

Возьмем за базовый доход сумму 50 000 рублей в месяц. Период расчета – календарный год.

В случае, если вы ИП, использующий налог для самозанятых:

Сумма страховых взносов по итогам года: 0 рублей.

Если доход, получен от работы с клиентами-юридическими лицами, сумма налога по итогам года: 50 000*6%*12 месяцев= 36 000 рублей

Если доход, получен от работы с клиентами-физическими лицами, сумма налога по итогам года:

50 000*4%*12 месяцев= 24 000 рублей

В случае, если вы ИП, использующий УСН 6%:

Фиксированная сумма страховых взносов по итогам года: 36 238 рублей.

Не зависимо от источника происхождения дохода, сумма налога по итогам года: 50 000*6%*12 месяцев= 36 000 рублей

Срок уплаты ИП взносов в фиксированном размере за себя – до 31 декабря отчетного года.

Платеж, осуществленный в IV квартале будет зачтен в счет уплаты налога за данный квартал (п.3.1. ст.346.21 НК РФ).

Общий итог: 9000 + 9000 + 9000 + 36 238 = 63 238 рублей.

Данный расчет применим, если ИП не будет платить авансом страховые взносы, а решит их оплатить по итогам календарного года, что допустимо по закону.

Используя УСН 6% можно экономить на налогах, в случае досрочной уплаты страховых взносов, который в полном размере будут уменьшать ваши авансовые платежи по налогу за картал (п.3.1. ст.346.21 НК РФ).

Учитывая, что ваш доход стабильный – 50 000 в месяц, по итогам квартала вам необходимо заплатить:

Сумма авансового платежа за 1й квартал – 50 000 *3 месяца*6% = 9 000 рублей

Данную сумму необходимо заплатить до 25 числа, следующего после окончания квартала.

В случае, если до наступления даты уплата авансового платежа по налогам были уплачены страховые взносы на аналогичную сумму, то налог платить не следует.

Таким образом, если планировать свой доход за квартал и соразмерно вместо налога уплачивать страховые взносы, то налоги по итогам года, учитывая, что мы рассматривает общий годовой доход до 600 000 рублей, платить не нужно.

Следовательно, совокупные расходы по итогам года для ИП на УСН 6%, который не имеет работников могут составлять 36 238 рублей.

Подводим итоги:

1. ИП, получающих доход от физических лиц, использующий налог на смозанятых – 24 000 рублей;

2. ИП, получающих доход от юридических лиц, использующий налог на смозанятых – 36 000 рублей;

3. ИП, независимо от источника дохода, использующий УСН 6% и уплачивающий авансом страховые взносы – 36 238 рублей.

4. ИП, независимо от источника дохода, использующий УСН 6% и уплачивающий страховые взносы по итогам года – 63 238 рублей.

Налог на имущество на УСН

С 2015 года государство обязало граждан платить имущественный налог на УСН. В 2016 году расширился круг налогоплательщиков. Сейчас подобные налоги необходимо выплачивать за объекты недвижимости включённые в перечень, который установлен Налоговым Кодексом.

Основными объектами являются торговые, административные и деловые помещения, центры и комплексы.

Имущественный налог обязателен к уплате, если:

- недвижимость находится у предпринимателя или организации в собственности и используется ими для ведения профессиональной деятельности и получения дохода;

- здание или сооружение находится в субъекте РФ, где местными властями принят закон о расчете имущественного налога, исходя из кадастровой стоимости объекта.

Кто платит?

Если у организации или предпринимателя имеется в собственности движимое или недвижимое имущество, земельные участки, которые облагаются налогом, земельный и имущественный налог для них обязательны к уплате.

Если у ИП или фирмы имеются зарегистрированные транспортные средства, организациям также вменяется в обязанность уплата транспортного налога. Это касается и лиц, которые использует УСН.

Выделяют следующие виды объектов налогообложения:

- доходы;

- доходы минус расходы.

Применяя УСН, ИП и организации не освобождаются от НДФЛ. Согласно действующему законодательству ИП, применяющие УНС не обязаны уплачивать НДС. Однако в ряде случаев для этой категории граждан обязательны к уплате налога на добавочную стоимость. Также им потребуется сдать декларацию.

Это происходит в случае:

- участия предпринимателя или организации в договоре совместной деятельности при трастовых сделках;

- при исполнении юридическим лицом или организацией обязанности налогового агента по НДС;

- если по собственной инициативе ИП или организации был выставлен счёт-фактура.

Подробно вопрос уплаты имущественного налога компаниями и предпринимателями, применяющими упрощенную систему налогообложения, рассмотрен в 378 статье НК РФ.

Объектами налогообложения являются:

- торговые точки и места общественного питания;

- центры бытового обслуживания;

- помещения, не предназначенные для жилья;

- жилые дома и помещения, которые не учитываются на балансе основных средств предприятия;

- торговые и административно-деловые центры.

Следует знать, что в законах российских регионов должно быть подробно перечислено имущество, которое облагается налогом по кадастровой стоимости. Также информацию об этом можно получить в Росреестре и налоговом отделении.

Если объекты собственности отвечают законодательным критерием региона, налогоплательщику следует обратить внимание на следующие факторы, которые помогут ему правильно рассчитать, а в некоторых случаях и снизить налог:

- льготы;

- ставки по налогам;

- максимальные сроки уплаты налога на имущество.

Ставка

Федеральными законами установлены максимальные и минимальные значения налоговой ставки по имущественному налогу. Однако в регионах, как правило, устанавливают свои собственные ставки, которые должны вписываться в вышеприведенные значения. Если в конкретном субъекте РФ не принят закон о величине ставки по налогу, будет применено максимально возможное значение.

Если расчёта налога происходит по кадастровой стоимости объекта, ставка по налогу не может превышать 2%.

Расчет

Чаще всего налоговой базой имущественного налога является кадастровая стоимость недвижимости на начало того года, за которым будет рассчитываться выплата.

Фирмы обязаны сами вычислять налоговую базу и уплачивать налог, учитывая стоимость по кадастру каждого отдельного объекты из всех числящихся на балансе предприятия, и налоговую ставку, которая действует в данном регионе.

Для расчёта налога потребуется значение произведения базы по налогу на регионально установленную налоговую ставку.

После окончания каждого квартала года необходимо выплачивать четвертую часть от общей суммы платежа, однако конкретные в сроки этих выплат устанавливаются властями местного муниципального образования.

Предпринимателям нет необходимости подавать налоговую декларацию, так как они уплачивают налог по уведомлению. Фирмы же напротив обязаны подать этот документ до 30 марта следующего после окончания налогового периода года.

Взносы на производственный травматизм: что нового в 2017 году?

Новое в 2017 году:

-

Порядок постановки на учет и снятия с учета страхователей в 2017 году регулируют Приказы Минтруда России от 29.04.2016 N 202н, от 25.10.2013 N 576н, N 575н, N 574н.

-

Класс профессионального риска, к которому относится основной вид деятельности, теперь определяется по Классификации видов экономической деятельности, утвержденной Приказом Минтруда России от 30.12.2016 N 851н. Это приказ отменил приказ Минтруда от 25 декабря 2012 N 625н, который ранее определял классификацию.

- С 1 января 2017 года, если организация не подтвердила основной вид деятельности — ФСС определяет класс риска по ЕГРЮЛ.

Правила, действовавшие до 2017 года, предусматривали следующее. Если основной вид экономической деятельности страхователя не подтвержден, взносы на травматизм считаются по тарифу, установленному для самого опасного из видов деятельности, которые реально осуществляются. Проверяющие часто определяли его по ЕГРЮЛ, не выясняя, ведется ли эта деятельность. С таким подходом налоговиков не соглашались суды, но с 2017 года он закреплен в нормативно-правовом акте. Изменения предусмотрены Постановлением Правительства РФ от 17.06.2016 N 551.

- Сумма, из которой исчисляется размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, составляет в 2017 году — 94 018,0 рубля.

Максимальный размер ежемесячной страховой выплаты, не может превышать в 2017 году — 72 290,4 рубля.

Это предусматривает Федеральный закон от 19.12.2016 N 418-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2017 год и на плановый период 2018 и 2019 годов».

- Отчетность по страховым взносам ранее предоставлялась по форме-4 ФСС, утвержденной Приказом ФСС РФ от 26.02.2015 № 59. Однако эта форма отчета утрачивает силу с отчетности за 1 квартал 2017 года в связи с изданием Приказа ФСС РФ от 26.09.2016 N 382. Этим документом утверждены новая Форма расчета 4 — ФСС и Порядок ее заполнения.

Сроки представления Расчета по форме-4 ФСС в 2017 году не изменились.

Обращаем внимание!

При уплате недоимок по всем налогам и взносам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

Изменения предусмотрены Федеральным законом от 01.05.2016 N 130-ФЗ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.