Инвентаризационная опись тмц на ответственном хранении инв-5 как важный документ

Содержание:

Указания Минфина

Про оформление описи инвентаризации речь идёт в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49.

Так, инвентаризационную опись (ведомость) всегда составляют не менее чем в 2-х экземплярах. Иногда этот документ именуют также актом инвентаризации.

Инвентаризационная комиссия обеспечивает:

- полноту и точность заполнения инвентаризационной описи данными о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств;

- правильность и своевременность оформления материалов инвентаризации.

ОСОБЕННОСТЬ

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в инвентаризационную опись товарно-материальных ценностей. К ней прилагают:

- акты обмеров;

- технические расчеты;

- ведомости отвесов.

Разрешено заполнять бланк инвентаризационной описи как с использованием средств вычислительной и другой оргтехники, так и от руки.

Поскольку речь идёт о документе, инвентаризационную опись заполняют чернилами или шариковой ручкой:

- четко и ясно;

- без помарок и подчисток.

Учтите, что наименования инвентаризуемых ценностей и объектов, их количество указывают в форме инвентаризационной описи по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице инвентаризационной описи по результатам инвентаризации указывают прописью:

- число порядковых номеров материальных ценностей;

- общий итог количества в натуральных показателях, записанных на данной странице (независимо от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны).

Исправляют ошибки во всех экземплярах бланка описи инвентаризации путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных отметок. Причём исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Также учтите, что на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляют отдельные описи.

Запрещено в инвентаризационных описях имущества оставлять незаполненные строки. На последних страницах их прочеркивают.

В грамотном образце описи инвентаризации на последней странице должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Также см. «Сличительные ведомости по инвентаризации».

ИНВ-26. Ведомость учёта результатов, выявленных инвентаризацией

Ведомость учёта результатов по форме ИНВ-26 заполняется по итогам проведения инвентаризации на предприятии. В ней отражается состояние имущества организации за определённый период.

Форма ИНВ-26 является унифицированной и утверждена Госкомстатом РФ.

Для проведения инвентаризации руководитель организации своим приказом назначает комиссию не менее чем из трёх человек (работников организации или специально приглашённых лиц), назначается председатель комиссии, определяется имущество, по которому будет проведена проверка, и за какой период проверяется состояние этого имущества.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам заполнять бланки в пару кликов. Автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях. Ознакомьтесь с полным функционалом программы Бизнес.Ру бесплатно>>>

На основе приказа составляется форма ИНВ-22, в которой все эти условия оговариваются.

Унифицированные бланки и печатные формы документов на 2018 г.

|

|

Содержание бланка ИНВ-26

Во время инвентаризации в различных типовых формах отражаются сведения о состоянии различных видов имущества (ИНВ-1, ИНВ-3, ИНВ-15 и т. д.). Итоговая ведомость ИНВ-26 заполняется также на основе форм ИНВ-23, ИНВ-24, ИНВ-25.

В случае, если обнаружены излишки или недостача, заполняются сличительные ведомости ИНВ-18 и ИНВ-19.

Как заполнить форму ИНВ-26

В «шапке» бланка указываются название предприятия, структурного подразделения, если инвентаризация касается только его; код предприятия по ОКПО. Ведомости присваивается номер, указывается дата его составления и отчетный период инвентаризации.

В табличной части последовательно расписываются:

- порядковый номер записи;

- наименование счета учета имущества (сырьё, товар, основные средства/материалы, касса и т. д.);

- счет цифрами в соответствии с Планом счетов;

- общая стоимость обнаруженных излишков;

- общая сумма недостач;

- суммарная стоимость утративших качество МЦ (бой, лом, порча); если на предприятии выявлены излишки, недостачи, испорченный товар, в графах с 7 по 10 указывается, за счет чего они были списаны: зачтены по пересортице, списаны в пределах норм или сверх норм естественной убыли, отнесены на счёт виновных лиц.

В конце таблицы выписываются итоговые цифры.

Форму ИНВ-26 заверяют подписями руководитель организации, главный бухгалтер и председатель комиссии по инвентаризации.

Бланк ИНВ-26 составляется в двух экземплярах. Один из них остаётся на складе (у администрации подразделения), другой передаётся в бухгалтерию предприятия для анализа результатов и составления отчёта за определённое время (обычно это годовая ведомость).

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Образец документа:

Образец обложки

Унифицированная форма N ИНВ-25

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

----------

¦ Код ¦

+--------+

Форма по ОКУД ¦ 0317021¦

ЗАО "Центурион" +--------+

------------------------------------------------ по ОКПО ¦01234567¦

организация +--------+

¦ ¦

В целом по организации ¦ ¦

-------------------------------------------------------- ¦ ¦

структурное подразделение +--------+

Вид деятельности ¦ 74.60 ¦

----------

ЖУРНАЛ

УЧЕТА КОНТРОЛЬНЫХ ПРОВЕРОК ПРАВИЛЬНОСТИ ПРОВЕДЕНИЯ

ИНВЕНТАРИЗАЦИИ

11 января 2011

Начат "--" ---------- ---- г.

Окончен "__" __________ ____ г.

Онопко Нина

Бухгалтер Степановна

Лицо, ответственное за ведение журнала --------- -------------

должность фамилия, имя,

отчество

----------------------------------------------------------------------------------------------

¦Но- ¦Должность, ¦ Наименование¦ Фамилия, имя, ¦Дата ¦Наименова-¦Еди- ¦Числится по ¦

¦мер ¦фамилия, ¦ проверяемой ¦ отчество ¦проведения¦ние ¦ница ¦инвентариза- ¦

¦по ¦имя, ¦ организации,¦ материально ¦контроль- ¦ценностей,¦изме-¦ционной ¦

¦по- ¦отчество ¦ структурного¦ ответственного¦ной ¦подвер- ¦рения¦ведомости ¦

¦ряд-¦ответствен- ¦подразделения¦ лица ¦проверки ¦гшихся ¦ +----------------+

¦ку ¦ного лица, ¦ (склада, ¦ ¦ ¦контроль- ¦ ¦коли-¦ сумма, ¦

¦ ¦проводившего¦ кладовой, ¦ ¦ ¦ной ¦ ¦чест-¦ руб. коп.¦

¦ ¦контрольную ¦ цеха, ¦ ¦ ¦проверке ¦ ¦во ¦ ¦

¦ ¦проверку ¦ участка) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+------------+-------------+---------------+----------+----------+-----+-----+----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+----+------------+-------------+---------------+----------+----------+-----+-----+----------+

¦ 1 ¦Начальник ¦Касса ¦Рублевская ¦30.11.2011¦Денежные ¦руб.,¦ - ¦150 000-00¦

¦ ¦отдела ¦организации ¦Галина ¦ ¦средства ¦коп. ¦ ¦ ¦

¦ ¦безопасности¦ ¦Харитоновна ¦ +----------+-----+-----+----------+

¦ ¦Чумилов ¦ ¦ ¦ ¦Бланки ¦ШТ ¦ 50 ¦ 500-00¦

¦ ¦Сергей ¦ ¦ ¦ ¦строгой ¦ ¦ ¦ ¦

¦ ¦Геннадьевич ¦ ¦ ¦ ¦отчетности¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ +----------+-----+-----+----------+

¦ ¦ ¦ ¦ ¦ ¦Ценные ¦ШТ ¦ 2 ¦300 000-00¦

¦ ¦ ¦ ¦ ¦ ¦бумаги ¦ ¦ ¦ ¦

+----+------------+-------------+---------------+----------+----------+-----+-----+----------+

¦ 2 ¦Главный ¦Хозяйственный¦Кудряшова Ольга¦29.11.2012¦МПЗ: ¦ШТ ¦ 8 ¦ 55 790-00¦

¦ ¦бухгалтер ¦отдел, ¦Михайловна ¦ ¦спецодежда¦ ¦ ¦ ¦

¦ ¦Оганян ¦склад 2 ¦ ¦ +----------+-----+-----+----------+

¦ ¦Светлана ¦ ¦ ¦ ¦МПЗ: ¦ПАР ¦ 2 ¦ 4 000-00¦

¦ ¦Юрьевна ¦ ¦ ¦ ¦спецобувь ¦ ¦ ¦ ¦

-----+------------+-------------+---------------+----------+----------+-----+-----+-----------

По данному образцу печатать четные страницы журнала по

форме N ИНВ-25.

----------------------------------------------------------------------

¦ Проверено ¦ Результаты контрольной ¦Решение руко-¦Подпись от-¦

+----------------+ проверки ¦водителя по ¦ветственно-¦

¦коли-¦ сумма, +-------------------------+результатам ¦го лица, ¦

¦чест-¦ руб. коп.¦ недостача ¦ излишки ¦контрольной ¦проводивше-¦

¦во ¦ +------------+------------+проверки ¦го конт- ¦

¦ ¦ ¦коли-¦сумма,¦коли-¦сумма,¦ ¦рольную ¦

¦ ¦ ¦чест-¦ руб. ¦чест-¦ руб. ¦ ¦проверку ¦

¦ ¦ ¦во ¦ коп. ¦во ¦ коп. ¦ ¦ ¦

+-----+----------+-----+------+-----+------+-------------+-----------+

¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦

+-----+----------+-----+------+-----+------+-------------+-----------+

¦ - ¦150 000-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ ¦

+-----+----------+-----+------+-----+------+ ¦ ¦

¦ 50 ¦ 500-00¦ - ¦ - ¦ - ¦ - ¦ ¦ ¦

+-----+----------+-----+------+-----+------+ ¦ ¦

¦ 2 ¦300 000-00¦ - ¦ - ¦ - ¦ - ¦ ¦ ¦

+-----+----------+-----+------+-----+------+-------------+-----------+

¦ 8 ¦ 55 790-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ ¦

+-----+----------+-----+------+-----+------+-------------+ ¦

¦ 2 ¦ 4 000-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ ¦

------+----------+-----+------+-----+------+-------------+------------

По данному образцу печатать нечетные страницы журнала по

форме N ИНВ-25

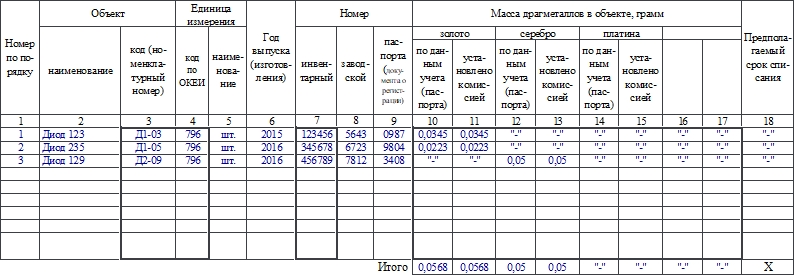

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Первая страница

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

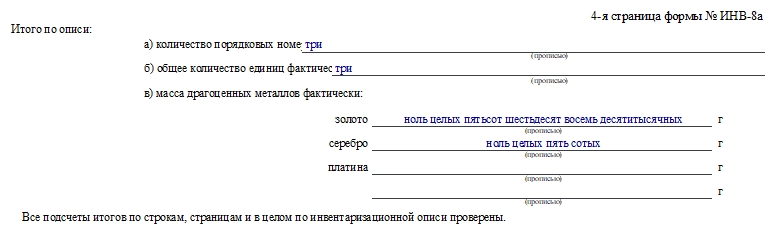

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

Как заполнить

Форму заполняет один из членов комиссии осуществляющую инвентаризацию, уполномоченный на это председателем, в момент проведения инвентаризации ТМЦ на ответственном хранении. Должно быть выполнено два экземпляра данного документа:

- Первый – для бухгалтерии.

- Второй – для материально ответственного за данные ТМЦ.

Инструкция

Инвентаризация товаров на ответственном хранении проводится в рамках общей инвентаризации следующим образом:

- Вначале подписывается соответствующий приказ.

- Создается комиссия.

- Назначается дата проведения ревизии имущества.

- Комиссия изучает структуру ИНВ-5, порядок ее заполнения и правила ответственного хранения имущества.

- Материально ответственный сотрудник представляет комиссии расписку о наличии на хранении ТМЦ.

- По мере прохождения инвентаризации, комиссия фиксирует наличие товара на ответственном хранении и вносит его в ИНВ-5.

- В опись включаются все данные по товару в соответствии с формой документа.

- При заполнении должен присутствовать материально ответственный работник компании.

- По окончании инвентаризации, внесенные в ИНВ-5 фактические данные, подтверждаются подписями всех участников комиссии ответственными лицами.

- Окончательно готовые бланки документа передаются по назначению.

ИНВ-2

Форма № ИНВ-2

Утверждена постановлением Госкомстата СССР

от 28.12.89 № 241

| Форма по ОКУД | |||

| (предприятие, организация) | |||

| ИНВЕНТАРИЗАЦИОННЫЙ ЯРЛЫК | Номер документа | Дата составления | Цех (склад) |

| Номер склада | Отделение | Код (номенклатурный номер) | |

| Номер стеллажа | Номер полки | Номер ячейки | |

| Наименование материальных ценностей | Номер чертежа | ||

| Марка | Сорт | Профиль | Размер |

| Единица измерения | Количество, оказавшееся в наличии | ||

| наименование | код | цифрами | прописью |

| Член комиссии | _______________(должность) | ______________(подпись) | ______________(и., о., фамилия) |

Ответственный за хранение

оборотная сторона формы № ИНВ-2

Движение материальных ценностей

с момента снятия остатка в натуре до окончания инвентаризации

(записи производятся членом инвентаризационной комиссии)

| Nп/п | Дата | Номер документа | Приход | Расход | Остаток | Подпись члена комиссии |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| и т. д. |

Движение материальных ценностей с момента снятия остатка в натуре и выведенный остаток после порядковой записи № ______ сверены и соответствуют карточным.

Фактический остаток на “____” ____________________ 20__ г.

в количестве ____________________________________________________________ на ответственное

(прописью)

хранение принял ________________________________________________________________________

(подпись)

Ведомость учета результатов инвентаризации (форма ИНВ-26)

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Эти товары заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации».

Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

С началом проведения инвентаризации на предприятии обязательно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. Чтобы выяснить, соответствуют ли учетные данные фактическим, необходимо провести инвентаризацию.

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации.

Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты. Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

Сроки проведения инвентаризации

Разберемся в деталях, как правильно проводить инвентаризацию. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается.

То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Проведение инвентаризации и фиксирование ее результатов

Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара.

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности.

Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Излишки и недостача при инвентаризации

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию.

Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии.

Также заполняется в трех экземплярах и утверждается руководителем организации.

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей.

Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы