Порядок проведения инвентаризации: законодательство

Содержание:

- Сопоставление данных

- Для чего нужна инвентаризация?

- Ответственность

- Цели и задачи инвентаризации

- Проведение инвентаризации

- Что необходимо проверить при инвентаризации?

- Цели инвентаризации – какие можно достичь?

- Какие существуют виды инвентаризации имущества и обязательств организации

- Поводы для назначения инвентаризации

- Подготовка к проведению инвентаризации

Сопоставление данных

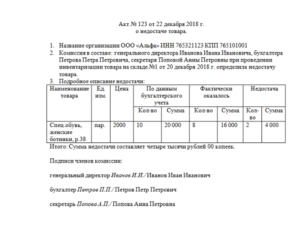

Акты и описи, подписанные членами ревизионной комиссии, передаются бухгалтерии. В ней проверяется правильность оформления и подсчетов, осуществляется сравнение фактических данных с показателями отчетности. В случае выявления отклонений составляется ведомость расхождений по форме 0504092. В этом документе должны быть отражены следующие сведения:

- Недостача в пределах и свыше нормированных величин естественной убыли в стоимостном и количественном выражении.

- Рыночная цена объекта, разница между ней и балансовой стоимостью.

- Излишки в стоимостном и количественном выражении.

Количество экземпляров ведомости – не меньше 2

При сравнении показателей следует принимать во внимание пересортицу ценностей, суммовые разницы, возникшие в результате нее. Кроме этого, следует списать потери в пределах нормированных величин естественной убыли

Результаты ревизии фиксируются в инвентаризационной описи. Для каждого типа материальных ценностей заполняются отдельные формы.

Для чего нужна инвентаризация?

Периодическое проведение инвентаризации – это превосходный способ контроля деятельности предприятия, добросовестности работы сотрудников, а также возможность получать полное представление о реальном финансовом положении, наличии товаров, материалов и ресурсов для дальнейшей работы. Кроме того, проверке могут подлежать условия их хранения, их качество, соответствие основным требованиям и т.д.

Как правило, инвентаризация проводится по графику, который устанавливает руководство, в соответствии с условиями деятельности предприятия. Кроме того, она необходима, если:

- имущество передается другому владельцу при продаже, сдаче в аренду;

- перед составлением годового отчета;

- в должность вступают другие материально ответственные сотрудники;

- были выявлены факты или появились подозрения на злоупотребления, хищения или другую противоправную деятельность;

- произошло стихийное бедствие, авария или другая экстремальная ситуация;

- предприятие ликвидируется или реорганизуется.

Ответственность

Сведения бухгалтерской отчетной документации могут признаваться недостоверными, если инвентаризация была проведена не по правилам или ее результаты были задокументированы с нарушениями требований. Это обнаруживается, например, в случаях, когда предприятие решит наложить взыскание на материально-ответственного сотрудника через суд. В качестве обоснования своей позиции организации придется представить уполномоченной инстанции инвентаризационные документы.

В соответствии с общим правилом инспекция ФНС не может наложить на предприятие штраф за то, что им не была осуществлена ревизия, несмотря на существующую обязанность. В законодательстве вообще не установлено никаких санкций за непроведение инвентаризационных мероприятий

Предприятия должны понимать важность и необходимость осуществления этой процедуры. Ведь именно по результатам инвентаризации формируется достоверное представление о состоянии своего имущества и существующих задолженностей

Цели и задачи инвентаризации

Основные цели инвентаризации на предприятии Минфин обозначил в своих Методических указаниях по ведению бухучета (утв. приказом от 13 июня 1995 г. № 49). Также про задачи инвентаризации можно найти в Федеральном законе о бухучете от 6 декабря 2011 г. № 402-ФЗ.

Основными задачами можно назвать:

- выявление фактического наличия имущества (в том числе и оборудования на предприятии) и материальных ценностей;

- сопоставление фактического наличия имущества и ценностей с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Основные задачи инвентаризации

Также выделим основные цели инвентаризации:

- выявить фактическое имущество организации;

- определить количество товаров и материалов, которые использовали в производстве;

- сопоставить фактическое наличие имущества с данными учета;

- выявить излишки и недостачи товаров и материалов;

- проверить полноту и правильность отражения в учете оценки имущества и обязательств;

- проконтролировать сохранность и условия эксплуатации основных средств;

- проверить порядок использования нематериальных активов, ценных бумаг и денежных средств.

Когда инветаризационная комиссия не нужна

Отвечает Сергей Разгулин,

действительный государственный советник РФ 3-го класса

«Проводить инвентаризацию должна специальная комиссия. В ее составе должно быть не менее двух человек – председатель и другие члены. Если в штате организации числится только один директор, то создать инвентаризационную комиссию попросту не удастся. В приказе о проведении инвентаризации создание инвентаризационной комиссии прописывать не нужно.»

Из рекомендации Как провести инвентаризацию

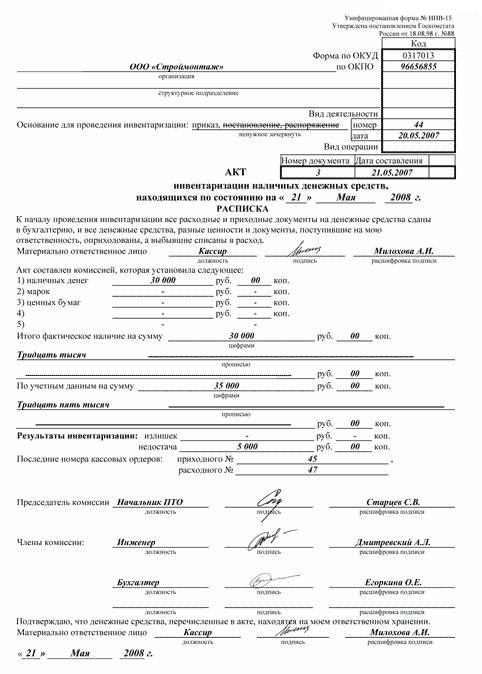

Проведение инвентаризации

На этом этапе инвентаризационная комиссия производит проверку фактического наличия имущества. Все сведения об имуществе заносятся в формы первичной учетной документации по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 23.09.2005 N 123н «Об утверждении форм регистров бюджетного учета».

К таким формам относятся, в первую очередь, инвентаризационные описи и акты инвентаризации (далее — описи). Они могут быть заполнены с использованием вычислительной и другой оргтехники, а также вручную чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

В описях указывают наименование инвентаризуемых ценностей и объектов, их количество в единицах измерения, принятых в учете. На каждой странице описи указывается наименование, количество и порядковый номер материальных ценностей, а также их общий итог в натуральных показателях, независимо от того, в каких единицах изменения эти ценности числятся.

Исправление ошибок в описях производится путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных. Таким способом исправления делаются во всех экземплярах описей.

Не допускается оставлять в описях незаполненные строки, на последних страницах эти строки прочеркиваются.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение (п. 2.10 Методических указаний).

Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении (п. 2.12 Методических указаний).

Результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данным инвентаризационных описей, отражаются в сличительных ведомостях.

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.)

Цели инвентаризации – какие можно достичь?

Поскольку инвентаризация это проверка, она преследует такие цели, как:

Сначала описывается все имеющееся в компании имущество, затем переписывается имущество, записанное в документах, что позволит выявить недостачу, если она есть.

Проводится подсчет количества ресурсов организации по факту, использующиеся в производственной деятельности.

Для выявления недостачи или излишком обязательно сверяется наличие всего имущества по факту с тем, сколько записано в учете.

Проводится контроль, что очень важно, полноты отражение имущества в учете.

Проверяющие контролируют правила хранения имущества, их эксплуатации, выполнения обязательств, взятых на себя руководством компании.

Также инвентаризация позволяет проверить эксплуатацию матактивов, хранение ТМЦ, ценных бумаг, финансов и иного имущества организации.

Но главная цель – сравнение фактического имущества с тем, что описано в документах и правила эксплуатации.

Какие существуют виды инвентаризации имущества и обязательств организации

В зависимости от того, какое из направлений подвергается проверке, или возникает такая необходимость, выделяют классификацию инвентаризаций:

- Кассы и кассовых операций;

- Складских запасов;

- Материальных запасов;

- Основных средств – машин и оборудования, недвижимости;

- Оборотных средств.

В зависимости от целей, которые стоят перед инвентаризационной комиссией, принято выделять объем (охват) ревизии, назначение и используемый для проведения метод.

Способ для всех проверок единый – пересчет, взвешивание или измерение контролируемых показателей. Результатом проведения проверочных мероприятий являются может быть:

- Контроль исполнения нормативных требований законодателя;

- Выявление фактического наличия производственных запасов;

- Обнаружение имущества, подлежащего дефектовке;

- Выявление запасов, которые не используются по прямому предназначению. Такие материалы или основные средства подлежат реализации или списанию.

Какие существуют виды инвентаризации имущества и обязательств организации расскажет, в том числе, это видео:

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Подготовка к проведению инвентаризации

Инвентаризация организуется на основании письменного приказа руководителя организации. Для её проведения создаётся комиссия не менее трёх человек. В состав комиссии могут, в частности, быть включены специалисты необходимого профиля (бухгалтер, товаровед, технолог), представители службы внутреннего контроля предприятия.

При проведении инвентаризации в рамках документальной ревизии в состав комиссии обычно включается представитель ревизионной группы. Если инвентаризация проводится по инициативе правоохранительных органов, то их представитель может присутствовать при её проведении, но в состав комиссии не включается. Присутствие всех членов комиссии при непосредственном пересчёте имущества обязательно, отсутствие хотя бы одного из них может служить основанием для признания итогов инвентаризации недействительными. Также обязательно присутствие материально-ответственного лица. Даже в случае, когда материально-ответственное лицо находится под арестом, правоохранительные органы обеспечивают его доставку, в противном случае результаты инвентаризации не будут иметь юридической силы.

На инвентаризационную комиссию возложена ответственность:

- за своевременность и соблюдение порядка инвентаризации в соответствии с приказом руководителя предприятия,

- за полноту и точность внесения в описи данных о фактических остатках товарно-материальных ценностей,

- за правильность указаний в описях отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, артикул и т. п.),

- за правильность и своевременность оформления результатов инвентаризации.

Перед началом инвентаризации комиссия:

- получает из бухгалтерии учётные данные (книжные остатки) по наличию проверяемых товарно-материальных ценностей,

- проверяет весовое и измерительное оборудование,

- опечатывает все места хранения материальных ценностей (чтобы у материально-ответственного лица не было возможности утаить излишки; если инвентаризация внезапная, то материально-ответственное лицо узнаёт о её начале только на этом этапе),

- предлагает материально-ответственному лицу провести по учёту все непроведённые приходно-расходные документы; председатель комиссии расписывается на каждом из этих документов (чтобы потом нечаянно не появились новые),

- на предприятии розничной торговли — снимает кассу и определяет выручку текущего дня,

- отбирает у материально-ответственного лица расписку о готовности к сличению остатков (о том, что все приходные и расходные документы проведены и нет имущества, находящегося отдельно, в других местах хранения).