Ндфл с дивидендов. примеры исчисления и отражение в отчетности

Содержание:

- Налогообложение дивидендов, выплаченных имуществом

- Как перечислять налог с дивидендов

- Бухгалтерский учет

- Кто может рассчитывать на получение дивидендов ТОО?

- 2-НДФЛ код дивидендов в 2020

- Что представляет собой налог на дивиденды?

- Основы дивидендной стратегии

- Выплата дивидендов иностранной организации или физическому лицу

Налогообложение дивидендов, выплаченных имуществом

Дивиденды можно выплатить не только деньгами, но и имуществом, однако здесь и участнику, и самой организации придётся столкнутся с определёнными сложностями. Согласно статье 24 НК РФ налоговый агент, в данном случае организация, обязан удерживать налог из денежных средств, выплачиваемых налогоплательщикам, и перечислять его в бюджет. Но если дивиденды выплачены имуществом, то как таковых денежных средств здесь нет. Участник получает доход не в денежной форме, а в натуральной.

В этом случае компания должна не позднее одного месяца с окончания налогового периода (календарного года), в котором переданы дивиденды в виде имущества, сообщить налоговой инспекции о невозможности удержать НДФЛ. Форма сообщения утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@). Уплатить же налог за участника из собственных денежных средств ООО не имеет права (п. 9 ст. 226 НК РФ).

Теперь обязанность рассчитать и перечислить подоходный налог переходит к самому участнику. Для этого надо подать декларацию по форме 3-НДФЛ по итогам года, в котором было получено имущество и уплатить налог. Срок уплаты НДФЛ с дивидендов в 2016 году в случае выплаты их имуществом – не позднее 15 июля 2017 года.

Но и это ещё не всё

Налоговые органы считают, что при передаче имущества другому лицу в собственность (и неважно, что в данном случае производится просто передача части прибыли от бизнеса) происходит его реализация. Так, такая точка зрения выражена в письме ФНС России от 15.05.2014 № ГД-4-3/9367@

Исходя из этого, ООО обязано выплатить налог на стоимость переданного участнику имущества, как при его продаже:

- налог на прибыль и НДС (если общество работает на общей системе налогообложения);

- единый налог на УСН.

С ЕНВД ситуация сложнее. Дело в том, что этот режим предполагает только какую-то определённую деятельность — некоторые услуги или розничная торговля. А вот сделки по передаче (отчуждения) имущества, в том числе основных средств, подпадают под ОСНО или УСН, если фирма совмещает ЕНВД с упрощенкой.

Так что, естественная, казалось бы, хозяйственная операция по передаче участнику прибыли от бизнеса в натуральной форме превращается в сложную задачу с дополнительными расходами. Можно ли оспорить такую позицию налоговиков в суде? Можно, и часть судов действительно становится на сторону налогоплательщика, признавая, что данная операция не соответствует понятию реализации (например, постановление АС Восточно-Сибирского округа от 25.02.2015 № А58-341/14).

Однако и противоположные судебные решения тоже выносятся, поэтому принимать решение о выплате дивидендов в не денежной форме надо после подробного изучения этого вопроса и консультации со специалистами.

Подведём итоги:

- После того, как принято решение о распределении прибыли, платёж должен быть направлен участнику не позднее 60 дней со дня принятия решения.

- Ставка НДФЛ с дивидендов составляет 13% для резидентов РФ и 15% для нерезидентов.

- Удерживать и перечислять НДФЛ с денежных средств, направленных на дивиденды в 2016 году, обязана сама организация.

- Срок уплаты НДФЛ с дивидендов в 2016 году – не позднее дня, следующего за днём выплаты денежных средств.

- При выплате собственнику прибыли от бизнеса имуществом у организации не возникает обязанность уплаты НДФЛ с дивидендов, но появляется необходимость сообщить о невозможности удержать подоходный налог. Кроме того, возникает спорная ситуация с налогообложением переданного имущества.

- НДФЛ с больничного листа в 2016 году

- НДФЛ с отпускных: когда платить в 2016 году

Как перечислять налог с дивидендов

Конкретные сроки распределения дивидендов не установлены, но здесь действует правило статьи 28 закона «Об ООО». Согласно ему общество вправе принимать решение о распределении чистой прибыли между участниками каждый квартал, раз в полгода или в год. После того, как решение принято, участники должны получить свою долю прибыли не позже, чем через 60 дней.

К начисленной сумме дивидендов нельзя применять налоговые вычеты: имущественные, профессиональные, социальные, стандартные. Дело в том, что расчёт налоговой базы доходов от бизнеса производится отдельно от других доходов, для которых установлена такая же ставка в 13 процентов (ст. 210 НК РФ). Страховые взносы на перечисленную участнику сумму не начисляются, ведь собственник и его компания при направлении части прибыли не вступают в трудовые отношения.

Налоговым агентом при перечислении дивидендов с участников выступает сама организация. Это означает, что обязанность рассчитать, удержать и перечислить НДФЛ с дивидендов 2016 года лежит на компании, а не на участниках. Если срок перечисления НДФЛ с дивидендов нарушен, то ответственность несёт ООО, как налоговый агент.

Срок уплаты НДФЛ с дивидендов в 2016 году указан п. 6 статьи 226 НК РФ – не позднее следующего дня после выплаты денег участнику. Таким образом, общих для всех организаций сроков перечисления подоходного налога для этого вида доходов не установлено. Конкретный срок зависит от того, когда общество распределило прибыль и перечислило дивиденды участникам.

Бухгалтерский учет

С точки зрения учета в бухгалтерии для плательщиков налога на прибыль занимательным есть учет дивидендов организации – юридические лица.

Данный учет причтенных оплат, которые подлежат получению, ведется компанией по правилу:

- в случае, если дивиденды получают от компании, которая не является ассоциированной, дочерней или совместной относительно компании – получателя прибыли,

- учет ведется по дебету 37 «Расчеты с различными дебиторами».

Если компания вкладывала средства в ассоциированную или дочернюю компанию и делает учет таких вкладов по типу участия в капитале, то она при написании начисленных дивидендов обязана руководствоваться нормами ПБУ 12.

При этом стоимость баланса материальных вложений понижается на сумму признанной прибыли от объекта вклада. Все перечисленное прописывается по дебету счета 373 «Расчеты по начисленным доходам» и кредиту счета «Вложения соединенным сторонам по методу учета участия в капитале».

Кто может рассчитывать на получение дивидендов ТОО?

В общем случае, под дивидендами понимаются:

- чистый доход организации (или его часть), полученный по результатам отчетного периода;

- доход от курсовой разницы;

- доход от распределения имущества организации.

В случае наличия у организации по итогам отчетного года чистого дохода, он может быть оставлен на балансе компании, направлен на производственные нужды либо распределен между ее участниками или учредителями. Процедура регламентируется ст.40 закона №220 от 22.04.1998 г. «О товариществах…».

Согласно п.1 ст.20 закона №220 общее собрание участников товарищества может принять решение:

- не распределять чистый доход;

- распределить сумму между участниками.

Во втором случае можно говорить о выплате им дивидендов (при этом в законе применяется понятие «распределение дохода между участниками»). При этом, порядок распределения сумм должен быть обязательно прописан в учредительном договоре.

Особенности выплаты дивидендов товарищества следующие:

- выплата оформляется решением учредителей (либо единственного участника), при этом собрание необходимо провести до 31 марта следующего за отчетным года.;

- сумма выплаты пропорциональна доле (вкладу) участника в уставный капитал ТОО;

- при наличии бухгалтерского убытка (на счетах 5510 или 5520) дивиденды не начисляются и не выплачиваются;

- распределить можно чистый доход не только за текущий, но и за предыдущие годы, если он не был направлен на погашение убытков компании;

- выплата производится в тенге в месячный срок с даты принятия решения;

- выплата возможна только в случае, если уставный капитал организации полностью оплачен;

- при выкупе доли ТОО дивиденды не начисляются до завершения продажи (выкупа);

- выплаченные суммы облагаются ИПН или КПН (за исключением тех случаев, когда они освобождены от налогообложения).

2-НДФЛ код дивидендов в 2020

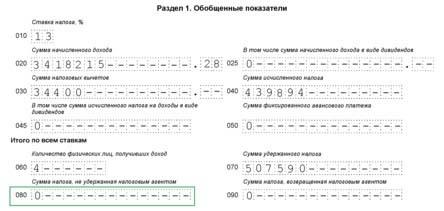

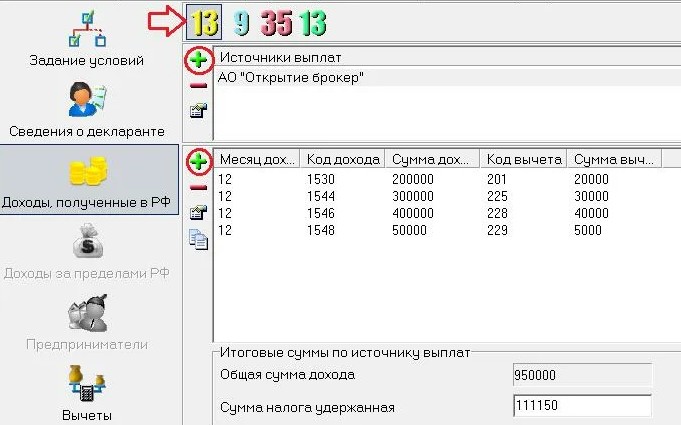

Дивиденды в декларации по налогу на прибыль всегда помечаются кодом 1010, как я уже сказал выше. Для наглядного примера прикладываю скриншот заполненной декларации. Я выделил красным цветом: месяц получения дохода, код 1010 дивидендов в справке 2 ндфл и сумма дохода. Всё довольно просто и понятно получается. Сверху указывается ставка 13% для резидентов и 15% для нерезидентов.

Пример как отражены дивиденды под кодом 1010 в справке 2ндфл

Пример как отражены дивиденды под кодом 1010 в справке 2ндфл

Внешний вид справки у всех брокерский компаний одинаков, так это стандарт ГОСТ. Поэтому, достаточно один раз научиться читать и расшифровывать цифры в этом документы и вы уже профессиональный инвестор, Помимо показанных дивидендов в 2 ндфл еще можно заказать водный налоговый отчет. Этот документ скорее для самостоятельной бухгалтерии, чем для получения вычета Там идет детальный расчет налогооблагаемой базы (НОБ) по всем типам доходов от операций с ценными бумагами.

Также можно написать заявление на имя депозитария, где хранятся ваш акции на запрос «справка по полученным доходам от эмитентов». Зачастую этот запрос платный 100-500 рублей и изготавливается в течение нескольких дней. В эту справку будут сведены только купоны от облигаций и дивиденды от российских и иностранных акций. Для доходов по американским бумагам это особенно полезная справка. Ведь вам самостоятельно нужно заполнить 3 ндфл по итогам года, если получаете выплаты от иностранных эмитентов.

Ставка НДФЛ с дивидендов

Мы подошли к самому интересному моменту, который вызывает много вопросов. По российским компаниям все понятно: в зависимости от резидентства это 13% или 15%. А вот налог на дивиденды физических лиц по акциям, которые вы купили на Санкт-Петербургской бирже имеет особенность.

По-умолчанию эмитент будет удерживать с вас 30% с дивом по американским бумагам. Это может делать и Бест Эффортс Банк, который является вышестоящим депозитарием при СПБ Бирже. Так или иначе до брокера дойдет сумма за вычетом 30%. Чтобы получить налоговую льготу и избежать двойного налогообложения можно заполнить форму W-8BEN.

Все российские брокерские компанию предлагают заполнить это форму-справку и после акцепта от Санкт-Петербургской биржи ставка будет 10%. Именно за вычетом 10% (что в 3 раза меньше, если не заполнить W8) будут поступать деньги на ваш брокерский счет. Данная форма действует 3 года с момент акцепта СПБ Биржей и может стоить 300 или 600 рублей.

И здесь возникает одно условие: за 3% дохода вам потребуется отчитаться в ФНС самостоятельно. На первый взгляд это выглядит довольно сложно, но на деле все просто. Нужно взять у своего брокера брокерский отчет за период или заказать справку по полученным доходам от эмитентов. Там будут указано, где какой налог уже был удержан. При подписанной форме W-8Ben нужно просто посчитать на калькуляторе вручную сумму дохода и доплатить 3% налога.

Как заполнить налоговую декларацию

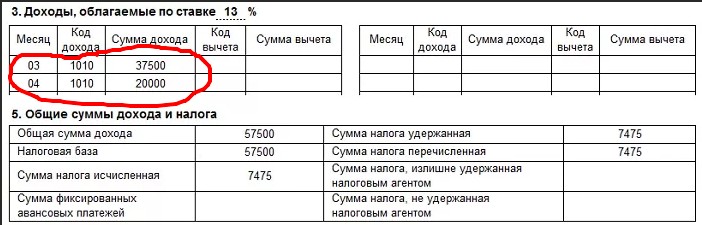

При поступлении дивидендов на банковский счет они поступают уже очищенные от налогов. Это значит, что брокер уже удержал НДФЛ и отправил на ваш счет чистый доход. Поэтому, прежде чем заполнять 3-НДФЛ через программу Декларация нужно сделать брокерский отчет и посмотреть за что уже был удержан НДФЛ, а за что предстоит уплатить. На скриншоте ниже в графе код дохода не указан 1010, но в нашем случае туда нужно дописать этот код и сумму, которую мы получили.

Пример заполнения в программе Декларация

Пример заполнения в программе Декларация

Есть удобный онлайн сервисы по заполнению таких деклараций и сдаче их в ФНС. Одним из наиболее известных является сайт НДФЛка. Стоимость услуг начинается от 1500 рублей. В некоторых брокерских компаниях это решение уже интегрировано в личном кабинете инвестора. Например, в Открытие Брокер, БКС и СБербанк. Поэтому, для тех кто хочет избавить себя от лишней бухгалтерии — сервис рекомендую.

Но всегда есть и бесплатная альтернатива — получить доступ к личному кабинету налогоплательщика и сделать все дистанционного. Наконец настали времена, когда и брокерские компании и сама ФНС предлагают большую часть документов получить и загрузить бесплатно и удаленно.

3

2

votes

Article Rating

Поделиться материалом

Что представляет собой налог на дивиденды?

В силу того что дивиденды представляют собой одной из разновидностей доходов, то их сумма облагается налогом. Однако его ставка зависит от ряда факторов. В первую очередь, играет роль то, к какой категории относится плательщик: физическое лицо или юридическое. Также большое значение имеет факт того, является ли плательщик резидентом Российской Федерации. Последнее повышение процентной ставки налога на дивиденды имело место в 2015 году. Сейчас для физических лиц на дивиденды процент налога составляет следующие величины:

- 13% — если лицо является резидентом;

- 15% для нерезидентов.

Не нужно путать статус резидента страны с имеющимся у него гражданством. Следует помнить, что статус резидента Российской Федерации присваивается при условии того, что лицо находилось на ее территории в сумме не менее 183 календарных дней за последний год

Важно отметить, что в общий зачет идут также дни, которые были проведены за границей по уважительной причине (например, из-за необходимости прохождения лечения или обучения). Следовательно, резидентом может быть и иностранный гражданин.

Порядок, по которому происходит удержание налога на дивиденды

Ответственность за перечисление требуемых налогов из суммы дивидендов в пользу бюджета лежит на самой компании. Другими словами, лица, которые входят в число учредителей, получают дивиденды уже после того, как было произведено их налогообложение. Таким образом, в том случае, если данный вид доходов выплачивается в денежной форме, то в роли налогового агента выступает сама организация.

Отдельного внимания стоит рассмотрение ситуации, когда выплата дивидендов происходит в иной форме (например, как передача основных средств, товаров или любого другого имущественного объекта). При таких обстоятельствах организация должна поставить в известность налоговую инспекцию о невозможности произведения требуемых платежей, после чего обязанности уплатить налоги на дивиденды физических лиц переходят на самого гражданина. Их погашение происходит следующим образом: по итогам отчетного периода необходимо предоставить налоговую декларацию по форме 3-НДФЛ и произвести соответствующую выплату в пользу бюджета самостоятельно. Следует иметь в виду, что получение дивидендов в форме имущества усложняется еще и за счет того, что рассматривается представителями налоговой службы как реализация товара, вследствие чего облагаемая налогом стоимость высчитывается исходя из того, какой системы налогообложения придерживается компания. В том случае, если принятая система накладывает обязательства по выплате дополнительного налога на реализацию в силу проведения сделки по передаче имущества, происходит двойное налогообложение. Даже в том случае если дело доведено до суда, последние не всегда признают отсутствие процесса реализации, поэтому таких ситуаций при возможности лучше всего избегать.

Налог на дивиденды для юридических лиц

Отдельно стоит затронуть вопрос о том, какой налог на дивиденды 2020 должны выплачивать юридические лица. Данная тема рассматривается в конкретной статье Налогового Кодекса РФ. Здесь определяющую роль играет тот факт, является компания российской или иностранной собственностью. Отдельной строкой выделяется ситуация, когда уставный капитал представлен как иностранной собственностью, так и российской, однако последний составляет более 50%. В таком случае дивиденды налогом не облагаются. Для получения подобного преференциального режима необходимо представить в налоговую инспекцию подтверждающие документы.

Юридические лица, которые работают по специальным режимам, платят налог с доходов, которые получают при участии в деятельности других компаний.

|

Участник |

Вид налога |

Ставка налога |

|

Физлицо – резидент РФ |

НДФЛ |

13% |

|

Физлицо – нерезидент РФ |

НДФЛ |

15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

|

Российская организация (кроме указанной ниже категории) |

Налог на прибыль |

13% |

|

Российская организация, владеющая не менее чем 50%-нойдолей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов |

Налог на прибыль |

0% |

|

Иностранная организация |

Налог на прибыль |

15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Основы дивидендной стратегии

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Пассивный заработок является мечтой и главной целью любого инвестора в достижении финансовой независимости. Возникает всё больше вопросов со стороны начинающих инвесторов: как зарабатывать на дивидендах, какой стратегии придерживаться и как при этом платить налоги. Так как на блоге уже есть обзорная статья про дивиденды, сейчас лишь пробегусь вкратце по основным понятиям, чтобы закрепить изученный материал.

Есть два типа эмитентов:

- те, что выплачивают часть дохода своим акционерам;

- те, что не платят дивидендов.

Дивиденды – это доход в процентном отношении от чистой прибыли компании, который она выплачивает всем акционерам в благодарность за то, что они вложили свой капитал в развитие бизнеса. Процедура выплаты дивидендов прописывается в уставе компании. Дивидендная доходность может различаться. У одних эмитентов она составляет 3–6%, другие готовы предложить 10% или даже больше. Слышал и про 50%, но это экзотика и неликвид. Дивиденды выплачиваются один раз в год, иногда два раза. В редких исключениях – четыре. Все зависит от политики самой компании.

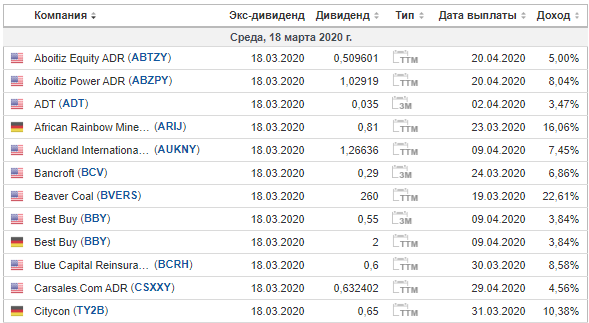

Существуют специальные календари дивидендов, где представлена информация о тех акциях, на которых можно заработать и какой будет ожидаемая доходность. Они находятся на сайте брокера или в инвестиционных сервисах. Ниже – пример календаря выплат на американском рынке в сервисе Investing.

Размер дивидендной прибыли становится известен только после собрания акционеров за два месяца до официальной даты выплаты. Чтобы рассчитывать на получение дохода, нужно приобрести акции строго до даты закрытия реестра. После этого прибыль будет зачислена на брокерский счет в течение двух месяцев после даты дивидендной отсечки.

Какими бывают дивидендные стратегии

Прежде чем платить налоги с дивидендов, нужно сначала заработать прибыль. Существуют пять основных стратегий:

- «Купи и держи» – самая простая тактика. Вы приобретаете акции компаний, и регулярно получаете с нее прибыль в виде дивидендов.

- «Покупай дешево» – подразумевает выжидание момента, когда котировки по акциям просядут в цене. Это повышает дивидендную доходность относительно стоимости ценной бумаги.

- «Покупай до отсечки» – за пару дней до закрытия реестра акции растут в цене из-за повышенного спроса на них. Вы приобретаете их за несколько недель до этой даты, и также получаете право претендовать на дивиденды, не ожидая их целый год.

- «Покупай заранее – продавай в день закрытия реестра» – суть та же, как и в предыдущей стратегии, но в день отсечки нужно продать акции — до того, как они упадут в цене из-за дивидендного гэпа. Профит возникает от разницы между ценой покупки и продажи.

- «Покупай после выплаты дивидендов» – сразу после выплаты акции сильно падают в цене, так как инвесторы уже получили свою выгоду и продают их. Этот гэп – прекрасная возможность заработать и приобрести их по низкой цене.

Выплата дивидендов иностранной организации или физическому лицу

В случае, если российская организация выплачивает дивиденды иностранной организации и (или) физическому лицу, не являющемуся резидентом Российской Федерации, то такая российская организация обязана удержать и перечислить в бюджет налог (налоговый агент).

Налоговая база налогоплательщика — получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяются налоговые ставки, установленные подпунктом 3 пункта 3 статьи 284 (15% по налогу на прибыль) или пунктом 3 статьи 224 (15% по НДФЛ) НК РФ (если иные налоговые ставки не предусмотрены международным договором Российской Федерации, регулирующим вопросы налогообложения) (п. 6 ст. 275 НК РФ).

Международными соглашениями Об избежании

двойного налогообложения и предотвращении уклонения от

налогообложения в отношении налогов на доходы и имущество могут быть

установлены более низкие ставки налога при выплате дивидендов.

К примеру, если дивиденды выплачиваются

резиденту Германии, то ставка налога составит 5% если лицом,

фактически обладающим правом собственности на них, является

компания, которая непосредственно располагает по меньшей мере

десятью процентами уставного или складочного капитала выплачивающей

дивиденды компании, и эта доля участия в капитале составляет не

менее чем 80.000 евро или эквивалентную сумму в рублях (ст. 10

Соглашения между РФ и Федеративной Республикой Германия от

29.05.1996 «Об избежании двойного налогообложения в отношении

налогов на доходы и имущество»).

Следует учитывать, что при выплате доходов иностранным лицам, пониженная ставка налога по международному соглашению применяется только если получатель является лицом, имеющим фактическое право на доход. Подробнее:

Лицо, имеющее фактическое право на доходы — лицо, которое в силу прямого и (или) косвенного участия в организации, либо контроля над организацией, либо в силу иных обстоятельств имеет право самостоятельно пользоваться и (или) распоряжаться этим доходом, либо лицо, в интересах которого иное лицо правомочно распоряжаться таким доходом.

Концепция бенефициарного собственника — применяемая в налогообложении концепция, согласно которой льгота в виде пониженной ставки налога при выплате доходов иностранной компании, применяемая согласно международного соглашения, применяется только если эта иностранная компания является бенефициарным собственником.

Срок уплаты налога с дивидендов налоговым агентом

Налог на прибыль:

Если акционер (участник), которому выплачиваются дивиденды является организацией, то:

Налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

Пример

ООО выплачивает доходы от распределения прибыли своему участнику-организации 10 марта.

Налог с этих доходов должен быть перечислен не позднее следующего дня (11 марта).

НДФЛ:

Если акционер (участник), которому выплачиваются дивиденды является физическим лицом, то срок уплаты НДФЛ зависит от организационно-правовой формы организации , которая выплачивает дивиденды (распределяет прибыль) (акционерное общество (АО) или общество с ограниченной ответственностью (ООО)).

И ООО и АО должны удержать НДФЛ на дату выплаты дохода (п. 4 ст. 226, ст. 226.1 НК РФ), но срок уплаты НДФЛ установлен различный.

Для ООО срок уплаты НДФЛ — не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Для АО срок уплаты НДФЛ — не позднее месяца с наиболее ранней из следующих дат (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ):

— дата окончания соответствующего налогового периода;

— дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

— дата выплаты денежных средств или передачи ценных бумаг.

Для дивидендов, обычно применяется последняя из дат. То есть, НДФЛ следует уплатить не позднее месяца с даты выплаты денежных средств.

Особый порядок установлен для дивидендов по акциям, учитываемым на индивидуальном инвестиционном счете. В этом случае НДФЛ перечисляется в срок не позднее одного месяца с одной из нижеуказанных дат (п. 3, п. 4 ст. 214.9 НК РФ):

— на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на его индивидуальный инвестиционный счет;

— на дату прекращения договора на ведение индивидуального инвестиционного счета (за исключением случая прекращения договора с переводом всех активов, учитываемых на счете, на другой индивидуальный инвестиционный счет).