Берется ли подоходный налог с больничного листа: к чему относится ндфл и каковы сроки его уплаты

Содержание:

- Какими налогами облагается лист временной нетрудоспособности

- Пилотный проект ФСС

- Какие взносы взимаются за счет работодателя?

- НДФЛ с Больничного листа

- Облагается ли больничный алиментами

- НДФЛ с больничных: пилотный проект ФСС

- Срок уплаты налога в 2017 году

- Особенности удержания НДФЛ на основании больничного листа

- Чьи суммы подлежат налогообложению

- Как удержать?

- В каких справках отражается выплата?

- Учёт НДФЛ

- Пилотный проект ФСС

Какими налогами облагается лист временной нетрудоспособности

Денежные средства, выплачиваемые за период нетрудоспособности, которая связана с заболеванием, хоть и не считаются оплатой труда, но облагаются налогами.

Согласно законодательным актам нашей страны, НДФЛ с больничного рассчитывается в общем порядке. Он выплачивается за счёт работника и зависит от причин получения им листа временной нетрудоспособности.

Облагается налогом документ, выданный в связи:

- с заболеванием сотрудника;

- с уходом за больными детьми или другими родными имеющими инвалидность;

- с карантином;

- с травмированием;

- с потребностью долечиваться в условиях стационара или в санатории.

Необходимо отметить, что документ, подтверждающий временную нетрудоспособность, должен быть выдан только в лицензированных медучреждениях. Диагноз в нём не прописывается, так как он является врачебной тайной. В листе должен быть проставлен только определённый код. В нём также отмечается его продолжительность, которая берётся за основу при расчёте пособия.

Пилотный проект ФСС

Сегодня в некоторых субъектах России запущен пилотный проект ФСС, по которому финансовая помощь при временной нетрудоспособности оказывается непосредственно сотрудниками ФСС (пункты 1 и 9 Положения от 21.04.2011, Постановление № 294). В этом случае формально НДФЛ становится головной болью представителей ФСС, выплачивающих работнику пособие по болезни. В данных регионах работодателям нет необходимости переживать по поводу того, что из больничного высчитывается НДФЛ.

На конец прошедшего года в указанном проекте приняли участие:

- Карачаево-Черкесская Республика,

- Крым,

- Татарстан,

- Хабаровский край,

- Астраханская область,

- Курганская область,

- Новосибирская область,

- Белгородская область,

- Нижегородская область,

- Тамбовская область,

- Новгородская область,

- Ростовская область,

- Самарская область

- город Севастополь.

Какие взносы взимаются за счет работодателя?

Чтобы ответить на этот вопрос, начать следует с объяснения того, кто выплачивает это пособие. Согласно ст. 12 п. 2 пп. 6 закона N ФЗ-165 работодатель обязан выплатить пособие по листу нетрудоспособности в случаях установленных законодательством РФ. Использовав на это, в том числе, собственные средства.

При этом ст. 3 части 2 п. 1 закона установлена следующая форма выплат пособия. Первые 3 дня, нахождения работника на больничном, оплачивает работодатель, начиная с четвертого, средства поступают из бюджета ФСС РФ.

Согласно законодательным нормам, описанным в первом и третьем разделах этой статьи, с больничного удерживается НДФЛ. Взнос в ПФР и другие страховые вычеты осуществлять законом запрещено.

НДФЛ с Больничного листа

НДФЛ с Больничного

Удерживается ли НДФЛ с больничного листа

Работодатели удерживают НДФЛ с больничного листа (ст.217 НК РФ).

В этом правиле есть исключение, если НДФЛ платит ФСС.

Не с каждого больничного нужно удерживать подоходный налог.

Пособие по болезни – это не зарплата, но доход, и с него нужно удерживается НДФЛ.

Это относится к больничным, выданным в следующих случаях:

— Болезнь или травма работника;

— Санаторно-курортное лечение (если оно является продолжением стационарного);

— Уход за детьми или близкими родственниками-инвалидами.

НДФЛ с пособия по больничному листу не удерживается:

— При усыновлении ребенка в возрасте до 3 месяцев.

— НДФЛ с больничных листков по ГПД не удерживается, так как ни организация, ни ФСС вообще не оплачивают по таким договорам лист нетрудоспособности.

Перечисление НДФЛ с больничных

Если организация выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Компании должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

При выплате отпускных и пособий дата уплаты налога другая: организации в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2020 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

Облагается ли НДФЛ больничный лист, оплаченный за счет работодателя

Оплата больничного листа частично или полностью возмещается из ФСС, а обязанность по исчислению НДФЛ с него лежит на работодателях.

Если регион участвует в пилотном проекте, то НДФЛ работодатель перечисляет только с пособия, уплаченного им из средств компании.

Если регион вне пилотного проекта, то организация перечисляется НДФЛ со всей суммы оплаты листа нетрудоспособности, независимо от того, вернет ей ФСС деньги или нет.

Высчитывается ли НДФЛ с больничного листа за счет ФСС

Если пособие по больничному листу выдается работнику частично или полностью из средств ФСС, то НДФЛ такой доход облагается.

Кто обязан перечислить НДФЛ в бюджет государства — соцстрах или организация — зависит от участия организации в пилотном проекте.

Если регион присоединен к пилотному проекту, то соцстрах сам перечисляет налог на все выплаченные ведомством суммы;

Если регион не участник пилотного проекта, то НДФЛ со всей суммы пособия удерживает, а затем платит в бюджет, работодатель.

Когда ФСС вернет организации часть денег или всю сумму, то в нее будет включен и НДФЛ.

Пример.

Бухгалтерия начислила по больничному 1000 рублей, из них 130 руб. пошли в бюджет, а 870 сотруднику. ФСС вернет 1000 рублей.

ФСС возмещает больничный в следующих случаях:

- Болезнь и непроизводственная травма, начиная с четвертого дня заболевания;

- Производственная травма – полностью;

- Карантин – полностью;

- Уход за ребенком или родственником-инвалидом – полностью;

- Санаторно-курортное лечение после стационара – полностью;

- Протезирование в специальном учреждении.

Как рассчитать НДФЛ с больничного листа

Порядок расчета НДФЛ зависит от участия организации в пилотном проекте.

Если она таковой не является, то налог начисляется так же, как и на любой иной доход (таблицу регионов, участвующих в проекте, вы найдете в конце статьи).

Например.

Больничный был выдан по заболеванию, три дня из него оплачены за счет фирмы.

Срок уплаты НДФЛ с больничного листа

Согласно ст. 226 НК РФ сроком уплаты НДФЛ с больничного листа является последнее число месяца, когда пособие было выплачено.

Например, если компания оплатила лист нетрудоспособности 5 апреля, то перечислить НДФЛ в бюджет она должна не позднее 30 апреля того же года.

КБК НДФЛ с больничного листа

Статус плательщика в платежном поручении — 02;

Очередность платежа – 5;

Код текущего платежа – ТП;

Налоговый период в формате ХХ.XX.XXXX (МС. 04.2019)

Если компания отправляет в бюджет сумму налога сразу по нескольким больничным листам, то их можно объединять. Выписывать платежное поручение для каждого раза не нужно.

При ошибке в КБК при уплате НДФЛ с больничного листа платеж может быть зачислен не туда. Это приведет к задолженности перед бюджетом и к штрафам.

КБК для уплаты НДФЛ, в том числе и по листу нетрудоспособности для налоговых агентов –

Облагается ли больничный алиментами

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

|

Регион |

Период участия в проекте |

|---|---|

|

Карачаево-Черкесская Республика и Нижегородская область |

01.01.2012 – 31.12.2019 |

|

Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области |

01.07.2012 – 31.12.2019 |

|

Республика Крым, г. Севастополь |

01.01.2015 – 31.12.2019 |

|

Республика Татарстан и Белгородская, Ростовская, Самарская области |

01.07.2015 – 31.12.2019 |

|

Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области |

01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Срок уплаты налога в 2017 году

С 1 января 2016 года в плане НДФЛ изменился срок, в который нужно уложиться при перечислении НДФЛ с больничного листа. В 2017 голду ничего не изменилось. Сегодня с НДФЛ необходимо разобраться не позднее чем в последний день того месяца, в котором выплачено «больничное» пособие. Об этом гласят:

- шестой пункт статьи 226 НК РФ (см. редакцию, действующую с 01.01.2016),

- подпункт «г» второго пункта второй статьи Закона № 113-ФЗ от 02.05.2015,

- пункт 3 четвертой статьи того же Закона.

При этом теперь не имеет никакого значения способ, которым происходит выплата — переводом на счет в банке или наличными финансами. Это имело значение до 2016 года. При посредстве банка налог уплачивался непосредственно в день перечисления пособия на счет работника или в день снятия. При наличном расчете с НДФЛ разбирались на следующий день после выплаты.

Справка о временной нетрудоспособности работника — узнайте, как ее получить.

Правильный расчет заработной платы очень важен. Узнайте о важных нюансах этого процесса в нашей профессиональной статье.

Если вас отправили в командировку в выходные, то вам нужен наш материал!

Особенности удержания НДФЛ на основании больничного листа

Листок нетрудоспособности является документом, удостоверяющим уважительную причину отсутствия работника на рабочем месте, и дающим возможность работодателю начислить пособие по временной потере трудоспособности, руководствуясь ст. 39 Конституции РФ и ст. 183 Трудового Кодекса РФ. Пособия этого типа выплачиваются лишь сотрудникам, работающим в рамках трудового договора, при этом размер заработной платы остается неизменным. Субъекты, осуществляющие трудовую деятельность по гражданско-правовому соглашению, не имеют законного права рассчитывать на компенсацию в связи с болезнью. Поскольку выплаты в этом случае не предусмотрены, соответственно, удержать налог не представляется возможным.

Таблица 1. Нюансы налогообложения

| НДФЛ удерживается | НДФЛ не удерживается |

|---|---|

| Болезнь или полученная травма | Пособие по беременности и родам |

| Уход за заболевшим ребенком | Пособие по уходу за ребенком до 1,5 лет |

| Пребывание на карантине | Компенсация по уходу за ребенком до 3 лет |

Все доплаты, связанные с листом нетрудоспособности по беременности и родам облагаются налогом.

Выплаты по беременности и родам подоходным налогом не облагаются

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Как удержать?

Рассмотрим процесс удержания подоходного налога с больничного: кто, когда и как оплачивает?

- Кто и как платит? Если регион принимает участие в пилотном проекте, налог рассчитывается ФСС. Если в регионе не внедрен пилотный проект, он уплачивается по старым правилам. Фонд перечисляет сумму оплаты вместе с подоходным налогом. Налоговый агент платит его самостоятельно.

- Сроки оплаты подоходного налога с пособия. Фирма должна произвести начисление налога и уплату средств в течение 10-дневного срока со дня передачи им сотрудником листа нетрудоспособности. Перечисление денежных средств осуществляется вместе с ближайшей зарплатой.Со всей суммы оплаты по больничному листу удерживается НДФЛ непосредственно при ее выплате сотруднику. А отправить деньги в бюджет нужно не позднее последнего дня месяца, в котором переведено пособие. Такой порядок определен п.6 статьи 226 НК РФ. Датой получения пособия при перечислении выплат по нетрудоспособности считается дата его выдачи по факту.

- Порядок уплаты налогового вычета. При расчете величины НДФЛ оплату больничного относят к тому месяцу, за который он выдается. Удержание налога осуществляется непосредственно перед выплатой денежных средств. Это делает работодатель или ФСС (там, где функционирует пилотный проект). Далее происходит перечисление НДФЛ с выплаты в бюджет в соответствии со сроками, установленными законодательством.

Теперь вы знаете, как удерживается налог и когда его перечисляют в казну.

В каких справках отражается выплата?

Выплата пособия по листу нетрудоспособности отражается в следующих справках:

- 2-НДФЛ. В справке указана информация о налогах, выплаченных с доходов физического лица. Поскольку выплаты с больничного также относятся к таким доходам, отражать в ней информацию необходимо. Документ сдается раз в год.

- 6-НДФЛ. В справке декларируется информация о полученных доходах физических лиц и удержанных с них налогах. От 2-НДФЛ она отличается тем, что в ней представлены данные в целом по организации без детализации по каждому физическому лицу. Документ сдается по итогам квартала.

С пособия по нетрудоспособности страховые взносы не начисляются. Так как такие выплаты отнесены к доходам гражданина, с них удерживается НДФЛ 13%. Исключением из этого правила является пособие по БиР. По выплаченным суммам необходимо сдавать отчетность. Несвоевременное выполнение налоговых обязательств может стать причиной привлечения к административной ответственности с наложением штрафов.

Учёт НДФЛ

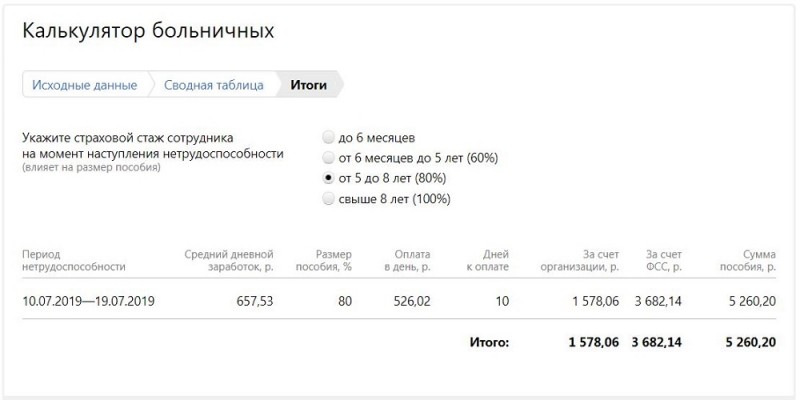

Чтобы произвести учёт НДФЛ сначала надо вычислить сумму удержания. Делать это нужно так:

- складывается зарплата за 2 предшествующих года, и полученный итог делится на 730 (количество дней в 2 годах). Зарплата, полученная в текущем году, при расчётах не учитывается (см. «Серая зарплата» – ответственность работодателя и работника, последствия);

- подсчёты из предыдущего пункта дали нам средний показатель дохода за 1 день;

- умножается средний показатель дохода на число дней, проведённых в вынужденном кратковременном отпуске;

- получилась сумма, которая составляет доход по больничному листу. Но получит её в полном объёме только сотрудник, страховой стаж которого более8 лет. Если отработанных лет от 5 до 8, то выплачивается 80% от полученной суммы, а если менее 5 лет, то выплата составит 60%.

Если человек 2 предшествующих года не работал или не предъявил справку о зарплате, то расчёт будет производиться так:

Пилотный проект ФСС

Сегодня в общем случае налоговым агентом по НДФЛ с больничных является работодатель, т.е. он удерживает и перечисляет налог в бюджет как со «своей» части пособия, так и с той, которую выдаёт работнику ФСС. Данная схема имеет явные недостатки, вот основные из них:

- на административный персонал работодателя увеличивается нагрузка;

- государству сложнее следить за злоупотреблениями.

На этом фоне в ряде российских регионов был запущен пилотный проект, суть которого состоит в следующем:

- работодатель удерживает НДФЛ только с той части больничного пособия, которую выплачивает сам;

- по остальной части пособия удерживает непосредственно ФСС, т.е. в данной ситуации он является для застрахованного лица налоговым агентом.

Узнать, участвует ли конкретный регион в пилотном проекте, можно непосредственно в фонде социального страхования. Но вообще, в 2019 году называть данную программу «пробной» уже некорректно, поскольку к концу 2020 года в ней будут участвовать 77 субъектов. График запуска этого проекта в областях, где пока ещё действуют старые правила, утверждён Постановлением Правительства №1459 от 01.12.2018.