Новые правила расчета 1% налога с дохода более 300 тыс. руб. калькулятор онлайн

Содержание:

Когда перечислять в бюджет

Под налоговым периодом для всех упрощенцев подразумевается календарный год (ст. 346.19 НК России). Именно по итогам работы за 12 месяцев бухгалтер компании или ИП на УСНО рассчитывает величину минимального налога. Отчетные периоды для плательщиков УСН – 1 квартал, полугодие и 9 месяцев. При этом расчет налога осуществляется от базы, определяемой нарастающим итогом.

Плательщики УСН с режимом обложения «доходы» всегда перечисляют 6% от доходов, определяемых в установленном законом порядке. О расчете и применении минимального налога в данном случае речи не ведется – подобный порядок расчета налога для этой категории бизнесменов недоступен.

Кратко об УСН

УСН — самая распространенная система налогообложения среди начинающих ИП и ООО. Она отличается тем, что вместо трех общих налогов (НДС, налог на прибыль, НДФЛ) вы будете платить всего один налог УСН. Налог необходимо перечислять в бюджет один раз в квартал (до 25 числа месяца, следующего за отчетным кварталом), а сдавать отчетность в налоговую — всего раз в год (индивидуальные предприниматели — до 30 апреля, организации — до 31 марта года, следующего за отчетным).

Существует два варианта расчета налога по УСН (разница заключается в объекте налогообложения): по доходам (6%) и по доходам, уменьшенным на затраты. Давайте разберемся, в чем разница между УСН 6% или 15%.

Процентная ставка может быть регламентирована региональным законодательством, но в случае расчета по поступающим средствам она равна 6% (может быть снижена до 1 процента), в случае «Доходы минус расходы» — 15% (Законом субъекта РФ может быть уменьшена до 5%, а в Крыму и Севастополе — до 3%).

Заметим, что по статистике первую схему исчисления выбирают две трети от всего количества налогоплательщиков упрощенки.

Не все желающие могут выбрать УСН. В частности, не могут работать на упрощенной системе следующие виды организаций:

- организации с филиалами, занимающиеся грузоперевозками, торговлей и любыми другими сферами;

- банки, ломбарды, инвестиционные фонды, страховщики, негосударственные пенсионные фонды, профучастники рынка ценных бумаг, микрофинансовые организации;

- казенные и бюджетные учреждения;

- иностранные организации;

- организации-участники соглашений о разделе продукции;

- организации, доля участия в которых других организаций более 25%;

- проводящие азартные игры;

- организации, остаточная стоимость основных средств в которых более 150 миллионов рублей;

- занимающиеся производством подакцизных товаров, добычей и реализацией полезные ископаемые, кроме общераспространенных;

- перешедшие на ЕСХН;

- частные нотариусы, адвокаты;

- частные агентства занятости;

- имеющие более 100 работников;

- получившие выручку в размере: для впервые применяющих УСН организаций — это 112,5 миллиона рублей за 9 месяцев 2020 года и для уже применяющих организаций — 150 миллионов руб за 2020 год;

- не сообщившие о переходе на УСН в срок и в порядке, установленном законом.

Чтобы избежать ситуации, в которой вы не сможете применять УСН, рекомендуется внимательно отнестись к выбору кодов ОКВЭД для ИП и для ООО. Если какой-либо из выбранных кодов будет соответствовать деятельности выше, то отчитываться по нему на УСН налоговая не позволит.

Предприниматели, впервые зарегистрировавшиеся и применяющие УСН, могут воспользоваться налоговыми каникулами, предоставляемыми некоторыми регионами. В таком случае ставка налога равна нулю. В отличие от ИП, для организаций такие льготы не действуют.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- налоговая база за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;Шесть месяцев — 300 тыс. руб.;Девять месяцев — 600 тыс. руб.;Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать

Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

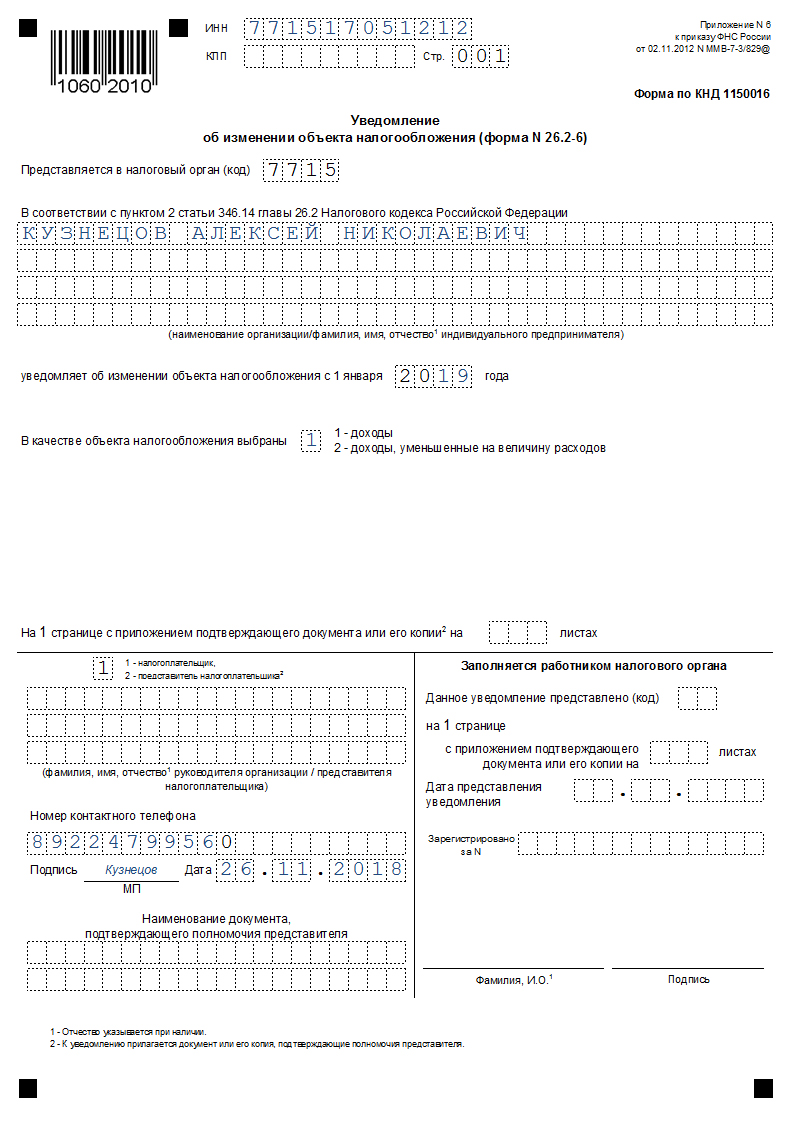

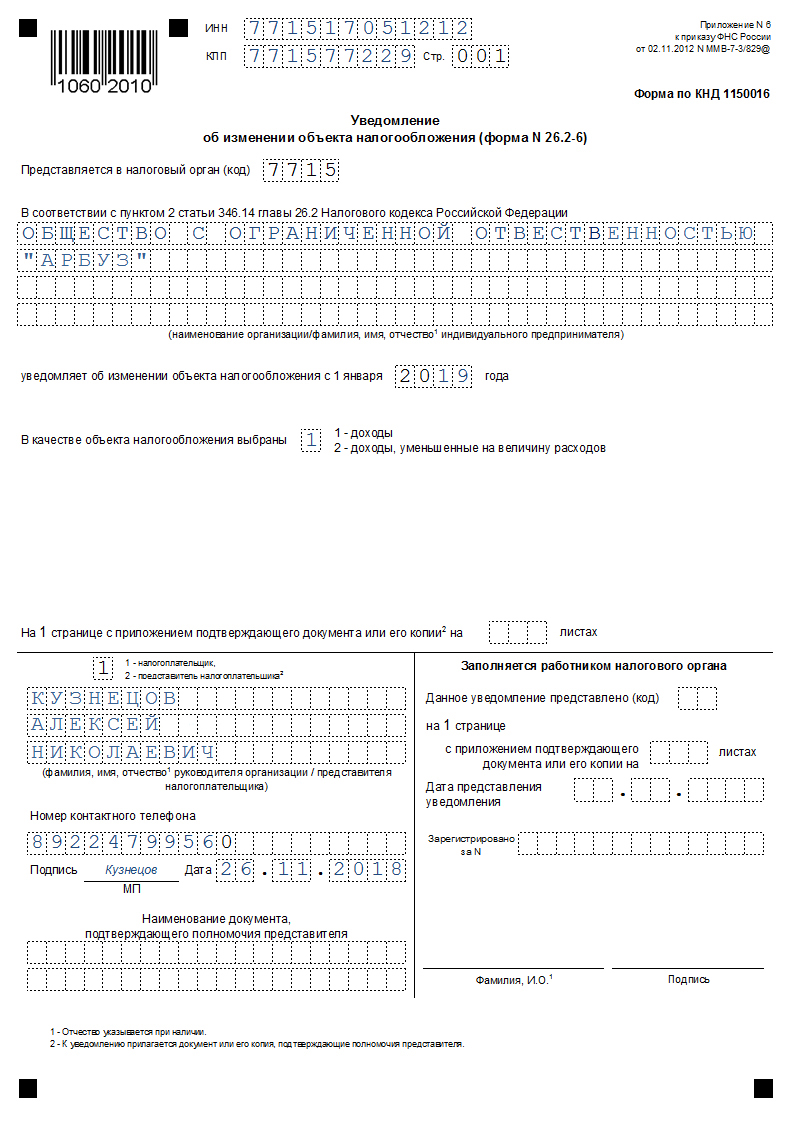

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны»:

- 1 — это переход с 15% на 6% (на налоги только с доходов);

- 2 — это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Образец бланка перехода с УСН 15% на 6% (скачать в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls — 02.11.2012 г. № ММВ-7-3/829)

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год. При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта. Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с «доходы» (6%) на «доходы — расходы» более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с «доходы – расходы» (15%) на «доходы» (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

Скачать бланк в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls.

Минимальный налог по УСН – 1%

В НК определено, что есть субъект бизнеса находится на системе «Доходы минус расходы», и по итогам года он получил незначительную прибыль либо вообще убыток, то ему в любом случае придется оплатить некоторую сумму налога. Этот платеж получил название «Минимальный налог». Его ставка равняется 1% от всех полученных субъектом бизнеса доходов за налоговый период.

Расчет минимального платежа производится только по истечении календарного года. После того, как по прошествии года субъект подсчитал все полученные доходы и произведенные расходы, а также произвел расчет налога по стандартному алгоритму, ему также необходимо рассчитать и минимальный налог. После этого два полученных показателя сравнивается.

Если сумма минимального налога оказалась больше той, что получена по общим правилам, то в бюджет нужно перечислять именно минимальный. А если обычный налог больше — то уплачивается он.

Внимание! Если по итогам года необходимо перечислять минимальный налог, то раньше субъекту бизнеса приходилось отправлять в свою налоговую письмо, с просьбой произвести зачет ранее перечисленных авансовых платежей в счет минимального платежа. Теперь в этом необходимости нет, ФНС сама после получения декларации производит необходимые действия.

Пример расчета налога

Стандартный случай расчета

ООО «Гвоздика» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 128000 | 71000 |

| 2-й квартал | 166000 | 102000 |

| 3-й квартал | 191000 | 121000 |

| 4-й квартал | 206000 | 155000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (128000-71000)х15%=8550 руб.

- По итогам 2-го квартала: (166000-102000)х15%=9600 руб.

- По итогам 3-го квартала: (191000-121000)х15%=10500 руб.

Итоговая сумма налога к уплате по итогам года: (128000+166000+191000+206000)-(71000+102000+121000+155000)=691000-449000=242000х15%=36300 руб.

Для сравнения определим сумму минимального налога: 691000х1%=6910 руб.

Размер минимального налога меньше, значит в бюджет необходимо будет уплатить налог, определенный на общих основаниях.

Перечислено авансовых платежей в течение года: 8550+9600+10500=28650 руб.

Значит по итогам года необходимо доплатить: 36300-28650=7650 руб налога.

Пример расчета с уплатой 1%

ООО «Ромашка» в течение 2019 года получило следующие показатели деятельности:

| Квартал | Доход | Расход |

| 1-й квартал | 135000 | 125000 |

| 2-й квартал | 185000 | 180000 |

| 3-й квартал | 108000 | 100000 |

| 4-й квартал | 178000 | 175000 |

Рассчитаем суммы авансовых платежей:

- По итогам 1-го квартала: (135000-125000)х15%=1500 руб.

- По итогам 2-го квартала: (185000-180000)х15%=750 руб.

- По итогам 3-го квартала: (108000-100000)х15%=1200 руб.

Итоговая сумма налога к уплате по итогам года: (135000+185000+108000+178000)-(125000+180000+100000+175000)=606000-580000=26000х15%=3900 руб.

Для сравнения определим сумму минимального налога: 606000х1%=6060 руб.

Размер минимального налога больше, значит в бюджет нужно будет перечислить его.

Перечислено авансовых платежей в течение года: 1500+750+1200=3450 руб.

Значит по итогам года необходимо доплатить: 6060-3450=2610 руб налога.

Где и как рассчитывается минимальный налог?

Расчет минимального налога производится в декларации по налогу при УСНО, утвержденной Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@. На момент подготовки данного материала в названную форму никаких изменений так и не внесено.

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», заполняют титульный лист, разд. 1.2. и разд. 2.2. Раздел 3 заполняется только в том случае, если «упрощенец» получает средства целевого финансирования.

Минимальный налог за налоговый период рассчитывается при заполнении данного раздела. Сумма исчисленного за налоговый период минимального налога указывается по коду строки 280.

После того, как заполнен разд. 2.2, переходим к заполнению разд. 1.2. Именно в этом разделе сумма налога, исчисленная в общем порядке, сравнивается с рассчитанным минимальным налогом.

Особое внимание надо уделить заполнению строк 100, 110 и 120:

- если сумма налога за налоговый период больше или равна сумме минимального налога, то заполняется либо строка 100, либо строка 110 – в зависимости от размера уплаченных авансовых платежей;

- строка 110 заполняется при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу, а также при условии, что сумма налога за налоговый период больше или равна сумме минимального налога. Строка 110 заполняется при уплате минимального налога только в том случае, если «упрощенец» должен уплачивать минимальный налог (сумма налога, исчисленного в общем порядке меньше суммы минимального налога) и сумма уплаченных авансовых платежей больше суммы минимального налога;

- строка 120 заполняется в случае, если по итогам налогового периода сумма исчисленного минимального налога (строка 280 разд. 2.2) больше суммы исчисленного в общем порядке налога за налоговый период (строка 273 разд. 2.2), и при условии, что сумма авансовых платежей меньше суммы минимального налога.

Таким образом, при уплате минимального налога в бюджет авансовые платежи, уплаченные за девять месяцев налогового периода, уже зачтены при расчете суммы минимального налога к доплате (строка 120) или к уменьшению (строка 110).

Приведем примеры (цифры условные).

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

- сумма налога за налоговый период – 60 000 руб.;

- сумма уплаченных авансовых платежей за девять месяцев – 50 000 руб.;

- сумма минимального налога – 45 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в таком случае?

В данном примере подлежит уплате налог, исчисленный в общем порядке, так как он больше минимального налога: 60 000 руб. > 45 000 руб.

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

- сумма налога за налоговый период – 60 000 руб.;

- сумма уплаченных авансовых платежей за девять месяцев – 90 000 руб.;

- сумма минимального налога – 75 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в этом случае?

В данном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей больше суммы минимального налога (90 000 руб. > 75 000 руб.), заполняется строка 110 разд. 1.2 – по ней указывается 15 000 руб. (90 000 ‑ 75 000).

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

- сумма налога за налоговый период – 60 000 руб.;

- сумма уплаченных авансовых платежей за девять месяцев – 50 000 руб.;

- сумма минимального налога – 75 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в данном случае?

В приведенном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога, уплачиваемого при УСНО (авансовых платежей), и минимального налога.

Основные проводки по учету налога, уплачиваемого при УСНО, приведены в таблице.

Налоговый минимум в 2017 году

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Согласно Налоговому кодексу РФ, в случае получения за определенное время прибыли должны быть уплачены определенного размера. Данные правила не относятся к предпринимателям, применяющим ставку по УСН в пределах 1 %.

По завершении года всем коммерсантам и предприятиям на УСН предписывается расчет двух обязательных платежей:

- Обычный налог (доходы — расходы) х 15%.

- Минимальный налог (доход) х 1%.

Платеж, имеющий большую сумму, нужно перечислить в налоговый орган. Следовательно, у общепринятого единого налога сумма не должна превышать размер минимального налога (1 % с доходов).

Важно! Различия между обычным и оплаченным налоговым минимумом могут быть включаться в расходную часть в последующих периодах отчетности (по результатам предстоящих лет). Скачать для просмотра и печати:

Как выйти на наименьший платеж

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Это означает, результаты прошедшего года привели почти к убытку. В данной ситуации лучше воспользоваться налоговым минимумом.

Важно! Несоблюдением закона считают уплату на протяжении года минимального налога. Не разрешается наперед просчитывать затраты или «нулевой» результат за квартал

Чтобы работать по упрощенной системе предпринимателю следует подать в налоговый орган уведомление.

При регистрации нового бизнеса заявка подается после постановки на учет, но не позже 30 дней после момента регистрации. Если названный срок пропущен, автоматически будет присвоена общая система обложения налогами.

Основные параметры УСН-ДР

УСН-ДР не разрешена для:

- организаций с филиалами. В обход этого ограничения можно открыть вместо филиала обособленное подразделение и работать дальше на УСН-ДР;

- бизнеса, где учредитель – юрлицо с долей более 25%;

- иностранных организаций;

- тех, кто не уведомил ФНС корректно и в срок;

- микрофинансовым организациям, аутстаффингу и ряду других видов деятельности.

Основная особенность УСН-ДР – это первичные документы, которые теперь нужно собирать очень аккуратно.

Что делать с первичными документами на УСН-ДР (пошаговая инструкция)

- Собирать все входящие акты, накладные на бумаге или по ЭДО (электронный документооборот). Примерно 60-70% поставщиков в сфере DIGITAL есть в ЭДО. Это удобно и выгодно – все архивы под рукой, документы не теряются.

- Проводить в учете.

- Прикалывать в большую архивную папку.

Как перейти на УСН-ДР и как вернуться обратно

Порядок перехода на УСН-ДР или обратно прост:

- Заявление в 2-х экземплярах. Можете напечатать, заполнить от руки и отнести (либо отправить почтой) в налоговую, или отправить по ЭДО, если у вас подключена такая услуга.

- Один экземпляр сдали, второй на руки получили с отметкой о принятии. Доказательством того, что вы имеете право применять упрощенку, является заявление со штампом налоговой о принятии или заявление с подтверждением отправки по ЭДО.

Никаких дополнительных бумаг не потребуется, никаких подтверждений налоговая не выдаст. Имеете ли вы право на применение УСН или нет, налоговая подтвердит только при проверке.

Сроки перехода на УСН

-

Новым фирмам:

- одновременно с регистрацией;

- в течение 30 календарных дней с даты государственной регистрации (заявление подается в местную налоговую).

-

Действующим фирмам:

до 31 декабря текущего года (чтобы начать работать на новой системе со следующего года).

Сроки для перехода между упрощенками одинаковы.

Если же УСН не подошла и нужно уйти на ОСНО, то сделать это можно до 15 января текущего года, чтобы применять ОСНО в текущем году.

Подводные камни

При смене системы налогообложения обязательно учитывайте переходный период.

ВНИМАНИЕ! При переходе с ОСНО на УСН и обратно могут возникать дополнительные суммы налогов. Проконсультируйтесь с бухгалтером или налоговым консультантом!. Приобретения и расходы прошлых лет (например, когда были на УСН-Д) налоговую базу текущего года не уменьшат

То есть, если есть в планах крупная покупка (к примеру, ноутбук), то сделайте ее после перехода на «доходы минус расходы»

Приобретения и расходы прошлых лет (например, когда были на УСН-Д) налоговую базу текущего года не уменьшат. То есть, если есть в планах крупная покупка (к примеру, ноутбук), то сделайте ее после перехода на «доходы минус расходы».

Для бухгалтера переходный период при смене объекта с ОСНО на УСН – это еще и выполнение определенных правил.