Сроки представления отчетности по застрахованным лицам в контролирующие органы в 2020 году

Содержание:

Что такое налоговая отчетность

Предпринимательская деятельность не может быть бесконтрольной. Контрольную функцию за деятельностью каждой организации и ИП берет на себя государство в лице контролирующих органов.

Законами обязывает организации и индивидуальных предпринимателей сдавать следующие виды отчетности:

-

бухгалтерскую;

-

налоговую;

Не смотря на 2 части Налогового кодекса РФ в нем не нашлось места для одного из ключевых понятий — «налоговая отчетность», поэтому постараюсь сформулировать его сам.

Налоговая отчетность — это совокупность (расчеты и ), периодически представляемых налогоплательщиком по установленным формам в налоговые органы в обязательном порядке на основании требований действующего законодательства и содержащих информацию о состоянии обязательств юридического лица или индивидуального предпринимателя перед государством по исчислению и уплате

налогов, взносов и сборов.

Контроль за:

-

соблюдением налогоплательщиками и налогового законодательства;

-

правильностью исчисления налогов;

-

полнотой и своевременностью внесения в соответствующий бюджет и других обязательных платежей, установленных законодательством РФ,

возложена на налоговые органы. Поэтому являясь плательщиком каждого налога, и организации и ИП обязаны не только перечислять таковой в бюджет, но и отчитываться по нему перед налоговой инспекцией.

Что относится к налоговой отчетности

Из анализа действующих законов следует, что к налоговой отчетности относятся:

-

, представляемые по окончании ;

-

расчеты авансовых платежей по налогам, представляемые по окончании отчетного периода;

-

сведения о среднесписочной численности работников за предшествующий , представляемые не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована);

-

другие документы, связанные с исчислением и уплатой налогов (пояснения, справки и т.п.), представляемые по требованиям и запросам налогового органа или по инициативе самого налогоплательщика.

Налоговая декларация

Согласно пункту 1 статьи 80 Налогового кодекса РФ налоговая декларация представляет собой письменное заявление (или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи) налогоплательщика:

-

об ;

-

о полученных доходах и произведенных расходах;

-

об источниках доходов;

-

о ;

-

;

-

об исчисленной сумме налога;

-

о других данных, служащих основанием для исчисления и уплаты налога.

Отсюда следует, что обязанность представлять в налоговую инспекцию декларации обусловлена не наличием суммы налога к уплате, а положениями закона об этом виде налога, которыми организация или ИП отнесены к числу налогоплательщиков. Исходя из этого Президиумом ВАС РФ в п. 7 Информационного письма от 17 марта 2003 г. № 71 сделал вывод о том, что отсутствие по итогам конкретного суммы налога к уплате само по себе не освобождает хозяйствующего субъекта от обязанности отчитаться по таковому перед ИФНС. Т.е., если положениями Налогового кодекса, посвященными конкретному налогу, не предусмотрено, что в отсутствие объекта налогообложения декларация в налоговую инспекцию не представляется, то сдать ее придется, пусть и с нулевыми показателями.

Налоговая декларация подается по определенной ФНС форме, которая для каждого налога своя:

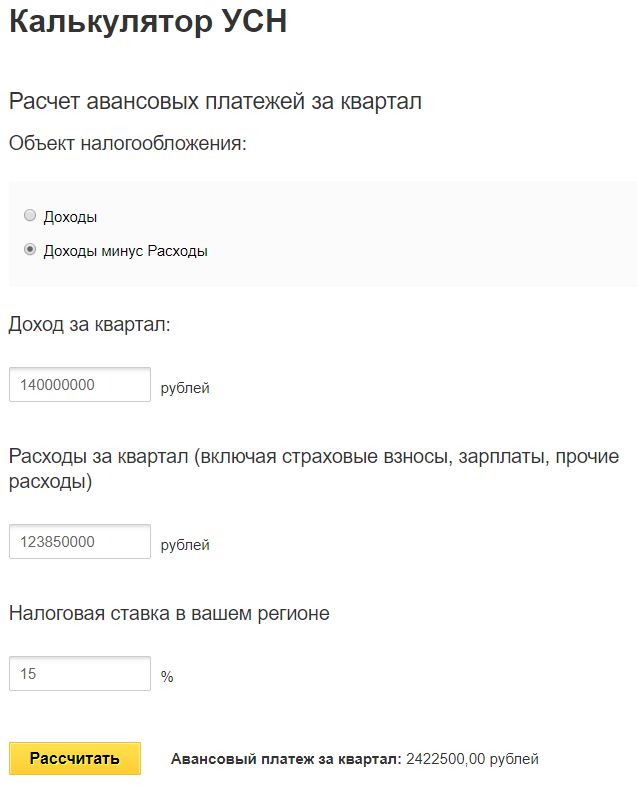

Расчет авансового платежа

Расчет авансового платежа представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных настоящим Кодексом применительно к конкретному налогу.

Квартал (единица изменения) – это…Сколько кварталов в году?

Образование 5 февраля 2018

“Квартал” – это слово, имеющее несколько значений. С одной стороны, так называется часть городской территории, ограниченной пересекающимися улицами, с другой, это единица измерения времени. Второй термин активно применяется в бухгалтерии и характеризует отчетный период в течение календарного года. Именно ему и посвящена предлагаемая статья.

Астрономический год

Для летосчисления используется промежуток времени, который соответствует фазе обращения планеты Земля вокруг Солнца. Этот период равняется 365 дням, 5 часам, 48 минутам, 51 секунде. В юлианском и григорианском календарях продолжительность временного цикла составляет 365 дней.

Раз в четыре года принято добавлять сутки, чтобы избежать смещения дня весеннего равноденствия. Дополнительные часы, минуты и секунды складываются, превращая год в високосный. Тогда в календаре появляется новая дата – 29 февраля.

Год делится на 12 месяцев. Во время обращения Земли, из-за наклона ее оси к плоскости эклиптики происходит смена времен года. Для удобства, в России они отсчитываются от первого числа конкретного месяца: осень – с 1 сентября; зима – с 1 декабря, весна – с 1 марта, лето – с 1 июня.

А сколько кварталов в году, и для какой цели появилась данная единица измерения?

Происхождение термина “квартал”

Слово имеет латинское происхождение и стало частью немецкого языка. Оно переводится дословно как “четверть”. Уже сам смысл термина словно несет в себе ответ на вопрос, сколько кварталов в году. Их четыре, ибо речь идет о четвертой части.

В РФ данный период принято обозначать римскими цифрами: IV, III, II, I. А в англоязычных странах (США в том числе) – арабскими, перед которыми пишется латинская буква Q. Например, Q4. Эта единица измерения применяется в экономической статистике и бухгалтерии, чтобы подводить промежуточные итоги года.

Сколько длится квартал

Времен года тоже четыре, и продолжительность каждого составляет 3 месяца.

Означает ли это, что понятия “сезон” и “квартал” являются идентичными? И при каких обстоятельствах это возможно? Действительно, квартал также длится 3 месяца.

Но он ведет отсчет с начала года и далее – по порядку, независимо от сезона. Полное совпадение мы бы наблюдали, при праздновании Нового года, например, первого марта.

Это могло иметь место и у древних славян, отмечавших переход календаря осенью. Для них новый год вел отсчет с первого сентября.

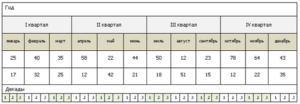

| I (Q1) | январь – март | декабрь – февраль (зима) |

| II (Q2) | апрель – июнь | март-май (весна) |

| III (Q3) | июль – сентябрь | июнь – август (лето) |

| IV (Q4) | октябрь – декабрь | сентябрь – ноябрь (осень) |

Для чего необходимо разделение на кварталы

Определившись, сколько кварталов в году, следует разобраться, зачем и кому такое разделение необходимо. Любое производство нуждается в планировании своей деятельности и подведении итогов. Для этого служит статистика, а также бухгалтерская отчетность.

В течение финансового года необходимо иметь возможность сделать промежуточные выводы и подкорректировать те или иные показатели. Месяц – слишком маленький отрезок времени для этого. Поэтому устоявшейся традицией в мире стали кварталы.

Количество месяцев в них одинаковое, а вот дней – нет. Меньше всего их в первом квартале – 90. В високосном году – 91. Столько же во втором квартале. Больше всего дней в последующих двух – 92. Это приносит определенные неудобства, поэтому мировое сообщество более века обсуждает возможности иного финансового календаря.

Но пока альтернативы не создано, ибо современный григорианский календарь наиболее приближен к астрономическому.

Интересные факты

В советские времена некоторые отрасли начинали финансовый год в октябре, но со временем эта традиция изжила себя, так как вносила путаницу.

В бухгалтерии при подведении итогов пользуются понятиями “отчетный период”. Речь идет о сроках, во время которых можно сдать отчет, например, в налоговую. Так, сдать все показатели за три месяца следует в течение 20 дней с момента окончания квартала, иначе последуют штрафные санкции.

Правительство дало отсрочку по уплате налогов и сдаче отчётности

Постановлением Правительства от 02.04.2020 № 409 утверждены новые сроки сдачи отчётности. Они действуют для всех организаций и предпринимателей. Те, кто не входит в реестр МСП и не занимается деятельностью из перечня пострадавших отраслей, тоже сдают декларации, расчёты и отчёты по новым правилам.

Вид отчетности

Старый срок сдачи

Новый срок сдачи

Бухгалтерская отчётность

31 марта

6 мая или 30 июня*

Расчёт по страховым взносам за 1 квартал 2020

30 апреля

15 мая

Налог на имущество за 2019 год

30 марта

30 июня

Декларация по налогу на прибыль за 2019 год

30 марта

29 июня

Декларация по налогу на прибыль за 1 квартал 2020

28 апреля

28 июля

Декларация по налогу на прибыль за март

28 апреля

28 июля

Декларация по налогу на прибыль за апрель

28 мая

28 августа

Декларация по НДС за 1 квартал 2020

27 апреля

15 мая

6-НДФЛ за 1 квартал 2020 года

30 апреля

30 июля

УСН за 2019 год

организации — 31 марта ИП — 30 апреля

организации — 30 июня ИП — 30 июля

ЕНВД за 1 квартал 2020 года

20 апреля

20 июля

ЕНВД за 1 квартал 2020

20 апреля

20 июля

4-ФСС

электронный — 27 апреля бумажный — 20 апреля

15 мая

3-НДФЛ

30 апреля

30 июля

* 7 апреля Минфин и ФНС уточнили сроки сдачи бухгалтерской отчётности (письмо ФНС и Минфина от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@).

До 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. 23 НК РФ):

- организации, отчетность которых содержит сведения государственной тайны;

- организации, попавшие под иностранные санкции (постановление Правительства РФ от 22.01.2020 № 35).

До 6 мая 2020 года должны сдать бухгалтерскую отчётность все остальные налогоплательщики.

Всеобщий перенос сроков сдачи отчётности не означает, что все организации смогут уплатить налоги и авансовые платежи позднее установленных сроков, даже если срок уплаты привязан к сроку сдачи отчёта (абз. 3 п. 3 Постановления от 02.04.2020 № 409).

Новые сроки уплаты налогов и страховых взносов

Отсрочки по уплате налогов получает не все ИП и организации, а только те, кто включен в реестр МСП и занят в наиболее пострадавших отраслях из перечня (утв. Постановлением Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479).

Организации и ИП, которые не попадают в этот список, платят налоги в сроки смещённые с учётом нерабочих дней, без дополнительных отсрочек. То есть в первый рабочий день после нерабочего месяца — 6 мая.

Налог

Старый срок уплаты

Новый срок уплаты

Налог на прибыль за 2019 год

30 марта

28 сентября

Налог на прибыль за 1 квартал 2020 года

28 апреля

28 октября

Первый ежемесячный авансовый платёж по налогу на прибыль во 2 квартале

28 апреля

28 августа

Второй ежемесячный авансовый платёж по налогу на прибыль во 2 квартале

28 мая

28 сентября

Третий ежемесячный авансовый платёж по налогу на прибыль во 2 квартале

29 июня

28 октября

Авансовые платежи по налогу на имущество организаций, транспортному и земельному налогу за 1 квартал

В сроки, установленные региональным законодательством

30 октября

Авансовые платежи по налогу на имущество организаций, транспортному и земельному налогу за 2 квартал

В сроки, установленные региональным законодательством

30 декабря

НДС за 1 квартал 2020 года

27 апреля

6 мая

УСН за 2019 год

организации — 31 марта ИП — 30 апреля

организации — 30 сентября ИП — 30 октября

Авансовый платеж по УСН за 1 квартал

25 апреля

26 октября

Авансовый платеж по УСН за полугодие

25 июля

25 ноября

ЕСХН за 2019 год

31 марта

30 сентября

ЕСХН за полугодие

25 июля

25 ноября

ЕНВД за 1 квартал

27 апреля

26 октября

ЕНВД за 2 квартал

27 июля

25 ноября

Патент в сроки, выпавшие на 2 квартал 2020 года

—

перенос на 4 месяца

НДФЛ за 2019 год (ИП и специалисты частной практики)

15 июля

15 октября

Для микропредприятий из пострадавших отраслей

Для микропредприятий установлены особые сроки уплаты страховых взносов.

Тип взносов

Старый срок уплаты

Новый срок уплаты

за март 2020 года

15 апреля

15 октября

за апрель 2020 года

15 мая

16 ноября

за май 2020 года

15 июня

15 декабря

за июнь 2020 года

15 июля

16 ноября

за июль 2020 года

17 августа

15 декабря

1 % с суммы дохода, превышающей 300 000 рублей

1 июля

2 ноября

Отчетность в зависимости от системы налогообложения

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье

Налоговые декларации

В соответствии с выбранной системой налогообложения ООО должно сдавать в ИФНС следующие налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 31 марта следующего года |

| Единый налог на вмененный доход (ЕНВД) | Декларация ЕНВД | По итогам каждого квартала не позднее 20-го числа первого месяца следующего квартала |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Общая система налогообложения (ОСН) | Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев не позднее 28 числа первого месяца следующего квартала. По итогам календарного года не позднее 28 марта следующего года |

| Декларация по налогу на имущество + Расчеты по авансовым платежам | По итогам календарного года не позднее 30 марта следующего года (расчеты сдаются в течение 30 дней после окончания отчетного периода: 1 квартал, полугодие, 9 месяцев) | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ООО, применяющие упрощенную систему налогообложения. С 2013 года было отменено обязательное заверение КУДИР в ИФНС. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для организации составляет 10 000 рублей).

Организациям на ЕНВД КУДИР вести не нужно, но при этом им необходимо учитывать свои физические показатели (количество квадратных метров, работников и т.д.).

В каком именно виде это делать закон не регламентирует, поэтому требование работников ИФНС об обязательном применении так называемых «Книг ЕНВД» необоснованы. Особенно, если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

В любом случае, учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за её отсутствие от 500 до 700 руб.) возможно и стоит её приобрести

Но при этом важно помнить, что в ней необходимо вести только учёт физпоказателей, всю остальную информацию по доходам и расходам туда вносить не нужно

КУДИР

Бухгалтерская отчетность в августе 2020

Коммерческие и некоммерческие организации бухгалтерскую отчетность в середине года формируют крайне редко. К исключительным случаям отнесем реорганизацию или ликвидацию компании и индивидуальные запросы учредителей компании.

А вот бюджетники такие формы сдают в общем порядке. Например, справка по консолидированным расчетам учреждения (0503725) или пояснительная записка (0503760) формируются ежемесячно. Причем сроки сдачи таких бланков устанавливает вышестоящий учредитель.

О том, как составить ликвидационную отчетность, читайте в отдельной статье «Ликвидационный баланс: пошаговое закрытие бизнеса».