Ставки усн в 2020 году: таблица по регионам

Содержание:

- Страховые взносы ИП в 2018 году

- Что нового на УСН Доходы минус расходы в 2019 году

- Налоги для УСН

- Расчёт налоговых платежей на УСН Доходы

- Перечень регионов РФ, в которых действуют пониженные ставки по УСН

- Плюсы перехода на УСН

- Кратко об УСН: ставки по регионам

- Как определить размер обязательства перед бюджетом

- Ставки налогообложения по УСН «доходы минус расходы»

Страховые взносы ИП в 2018 году

|

Вид взноса |

Размер за год |

Срок платежа |

|---|---|---|

|

ОПС |

26 545 руб. |

|

|

ОМС |

5 840 руб. |

|

|

На ОПС с доходов, превышающих 300 000 рублей за 2018 год |

1% от суммы доходов, превысивших 300 000 руб. Максимальная величина — не более 212 360 руб. (8 x 26 545 руб.) |

01.07.2019*) |

* Изменение сроков уплаты платежей на ОПС распространяется и на платежи за 2017 год.

Кроме того, Закон № 335-ФЗ вернул всем упрощенцам льготный тариф, который действовал по старому Закону о страховых взносах до вступления в силу 34 главы НК РФ. Закон вступил в силу 27.11.2017 по отношениям с 01.01.2017 года. Взносы можно пересчитать и вернуть деньги.

Но в этом вопросе необходимо проявить крайнюю осторожность. Все дело в том, что тарифы приведены в соответствие с новым классификатором ОКВЭД-2

Однако, вместе с этим, изменились правила расчета доли доходов для признания вида деятельности организации основным и может так случиться, что новый расчет не позволит налогоплательщикам применять пониженный тариф. Иными словами, Закон в ряде случаев может ухудшить положение налогоплательщиков. А так как закон не имеет обратной силы, то и пересчитывать страховые взносы и представлять уточненные декларации вправе только те лица, для которых Закон № 335-ФЗ улучшил положения. Остальные налогоплательщики не обязаны представлять уточненные декларации и доплачивать страховые взносы за весь 2017 год.

Что нового на УСН Доходы минус расходы в 2019 году

Изменений в 2019 году для плательщиков УСН Доходы минус расходы немного, но приятными их не назовешь.

Во-первых, с 2019 г организации и ИП, работающие на упрощённой системе, утратили право на пониженные льготные тарифы страховых взносов за работников. Раньше статья 427 Налогового кодекса позволяла перечислять только 20% на обязательное пенсионное страхование, но действие этой льготы распространялось на 2017-2018 годы. Сейчас же взносы за работников надо платить на общих основаниях:

- на обязательное пенсионное страхование (ОПС) 22%;

- на обязательное медицинское страхование (ОМС) — 5,1%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) — 2,9%.

Во-вторых, с 1 июля 2019 года практически все плательщики УСН Доходы минус расходы должны применять при расчётах контрольно-кассовую технику. И если розничные продавцы на УСН работают с кассой уже давно, то те, кто оказывает услуги населению, могли выписывать БСО типографского образца. С середины текущего года такой возможности у них больше не будет – клиенту надо выдавать кассовый чек или БСО, сформированный автоматизированной системой.

Работать без применения ККТ можно в некоторых ситуациях, перечисленных в статье 2 закона № 54-ФЗ, а также если контрагенты относятся к субъектам предпринимательской деятельности и проводят платежи только через расчётный счёт.

В-третьих, индивидуальные предприниматели на упрощёнке должны платить за себя страховые взносы в большем размере. В 2019 году фиксированная сумма взносов составляет 36 238 рублей вместо 32 385 рублей, которые ИП платил за себя в прошлом году.

В-четвёртых, возможная отмена декларации УСН, о которой пишут многие источники, относится только к варианту налогообложения «Доходы» и в случае применения онлайн-кассы. А на УСН Доходы минус расходы, где налоговая база формируется с учётом затрат, отмены декларации ждать не стоит.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2020 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2020 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2020 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2020 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2020 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2020 году:

- Получен убыток – нужно уплатить «Доходы», минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если налог, рассчитанный с разницы меньше 1% с дохода – придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом) необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2020 году за себя и своих сотрудников. Ограничение в 50% в данном случае не действует.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2020 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2021 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2021 года.

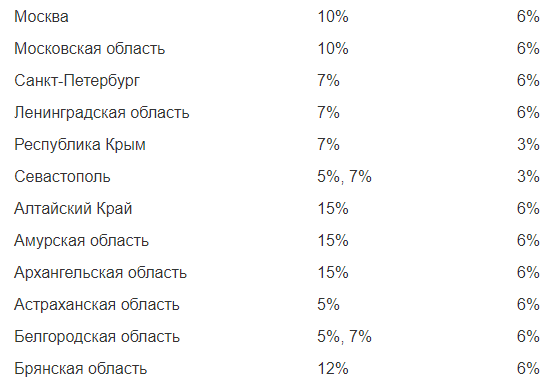

Перечень регионов РФ, в которых действуют пониженные ставки по УСН

Льготная ставка по УСН действует для объекта доходы минус расходы в 70 регионах РФ и для объекта доходы в Крыму и Севастополе. С 2016 года законодатели разрешили регионам РФ снижать ставку упрощенного налога при применении УСН с объектом доходы с 6 до 1% и в других регионах.

|

№ |

Регион |

Ставка для объекта доходы минус расходы |

Ставка для объекты доходы |

|---|---|---|---|

|

1 |

Москва |

10% |

6% |

|

2 |

Московская область |

10% |

6% |

|

3 |

Санкт-Петербург |

7% |

6% |

|

4 |

Ленинградская область |

7% |

6% |

|

5 |

Республика Крым |

7% |

3% |

|

6 |

Севастополь |

5%, 7% |

3% |

|

7 |

Алтайский Край |

15% |

6% |

|

8 |

Амурская область |

15% |

6% |

|

9 |

Архангельская область |

15% |

6% |

|

10 |

Астраханская область |

5% |

6% |

|

11 |

Белгородская область |

5%, 7% |

6% |

|

12 |

Брянская область |

12% |

6% |

|

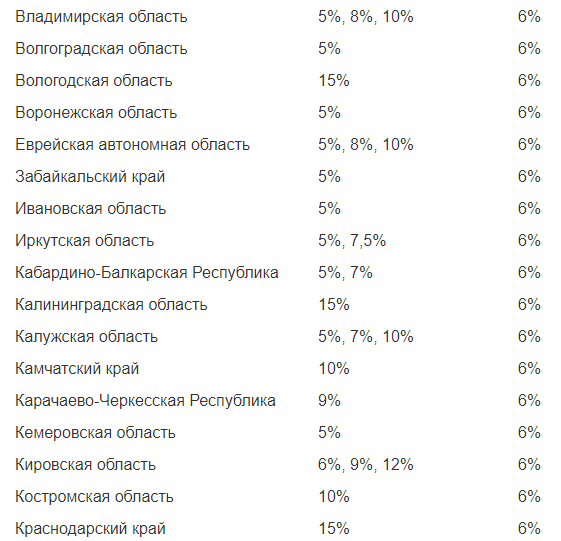

13 |

Владимирская область |

5%, 8%, 10% |

6% |

|

14 |

Волгоградская область |

5% |

6% |

|

15 |

Вологодская область |

15% |

6% |

|

16 |

Воронежская область |

5% |

6% |

|

17 |

Еврейская автономная область |

5%, 8%, 10% |

6% |

|

18 |

Забайкальский край |

5% |

6% |

|

19 |

Ивановская область |

5% |

6% |

|

20 |

Иркутская область |

5%, 7,5% |

6% |

|

21 |

Кабардино-Балкарская Республика |

5%, 7% |

6% |

|

22 |

Калининградская область |

15% |

6% |

|

23 |

Калужская область |

5%, 7%, 10% |

6% |

|

24 |

Камчатский край |

10% |

6% |

|

25 |

Карачаево-Черкесская Республика |

9% |

6% |

|

26 |

Кемеровская область |

5% |

6% |

|

27 |

Кировская область |

6%, 9%, 12% |

6% |

|

28 |

Костромская область |

10% |

6% |

|

29 |

Краснодарский край |

15% |

6% |

|

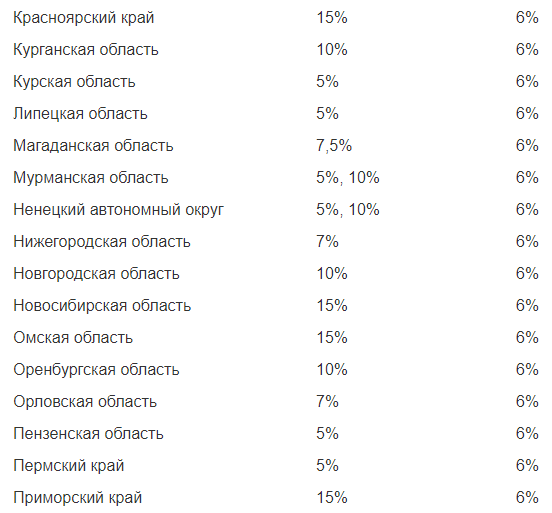

30 |

Красноярский край |

15% |

6% |

|

31 |

Курганская область |

10% |

6% |

|

32 |

Курская область |

5% |

6% |

|

33 |

Липецкая область |

5% |

6% |

|

34 |

Магаданская область |

7,5% |

6% |

|

35 |

Мурманская область |

5%, 10% |

6% |

|

36 |

Ненецкий автономный округ |

5%, 10% |

6% |

|

37 |

Нижегородская область |

7% |

6% |

|

38 |

Новгородская область |

10% |

6% |

|

39 |

Новосибирская область |

15% |

6% |

|

40 |

Омская область |

15% |

6% |

|

41 |

Оренбургская область |

10% |

6% |

|

42 |

Орловская область |

7% |

6% |

|

43 |

Пензенская область |

5% |

6% |

|

44 |

Пермский край |

5% |

6% |

|

45 |

Приморский край |

15% |

6% |

|

46 |

Псковская область |

5%, 10% |

6% |

|

47 |

Республика Адыгея (Адыгея) |

15% |

6% |

|

48 |

Республика Алтай |

5% |

6% |

|

49 |

Республика Башкортостан |

15% |

6% |

|

50 |

Республика Бурятия |

5%, 10% |

6% |

|

51 |

Республика Дагестан |

10% |

6% |

|

52 |

Республика Ингушения |

15% |

6% |

|

53 |

Республика Калмыкия |

10%, 5% |

6% |

|

54 |

Республика Карелия |

5%, 10%, 12,5% |

6% |

|

55 |

Республика Коми |

10% |

6% |

|

56 |

Республика Марий Эл |

15% |

6% |

|

57 |

Республика Мордовия |

5% |

6% |

|

58 |

Республика Саха (Якутия) |

5%, 10% |

6% |

|

59 |

Республика Северная Осетия |

10% |

6% |

|

60 |

Республика Татарстан |

5%, 10% |

6% |

|

61 |

Республика Тыва |

5%, 10% |

6% |

|

62 |

Республика Хакасия |

5%, 10% |

6% |

|

63 |

Ростовская область |

10% |

6% |

|

64 |

Рязанская область |

15% |

6% |

|

65 |

Самарская область |

10% |

6% |

|

66 |

Саратовская область |

5%, 6%, 7% |

6% |

|

67 |

Сахалинская область |

10% |

6% |

|

68 |

Свердловская область |

5% |

6% |

|

7% |

6% |

||

|

69 |

Смоленская область |

5% |

6% |

|

70 |

Ставропольский край |

5% |

6% |

|

71 |

Тамбовская область |

5% |

6% |

|

72 |

Тверская область |

15% |

6% |

|

73 |

Томская область |

5%, 7,5%, 10% |

6% |

|

74 |

Тульская область |

7% |

6% |

|

75 |

Тюменская область |

5% |

6% |

|

76 |

Удмуртская Республика |

5%, 10% |

6% |

|

77 |

Ульяновская область |

5%, 10% |

6% |

|

78 |

Хабаровский край |

8% |

6% |

|

79 |

Ханты-Мансийский автономный округ |

5%, 10% |

6% |

|

80 |

Челябинская область |

10% |

6% |

|

81 |

Чеченская Республика |

5% |

6% |

|

82 |

Чувашская Республика |

5%, 12% |

6% |

|

83 |

Чукотский автономный округ |

5%, 10% |

6% |

|

84 |

Ямало-Ненецкий автономный округ |

5% |

6% |

|

85 |

Ярославская область |

5%, 10% |

6% |

*Пониженные ставки в ряде регионов применяются только по отдельным видам деятельности. Перечень видов деятельности смотрите в законе вашего региона. Если виды деятельности в законе региона не установлены, значит по всем видам деятельности применяются пониженные ставки по УСН.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

1. Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения – см. п. 2 ст. 346.11 НК РФ).

2. Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

3. Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка – Закон г. Москвы от 07.10.2009 № 41).

4. Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса). То есть гораздо быстрее, чем на общем режиме.

5. Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Ограничения применения УСН с 2020 года

Критерии применения УСН можно разделить на ограничения для налогоплательщиков, которые переходят на льготный режим, и лимиты для тех, кто его уже применяет.Критерием перехода существующей организации на упрощенный режим является уровень дохода за девять месяцев года, предшествующего применению УСН. Он не должен превышать 112,5 млн рублей без НДС.

С 2020 года этот показатель индексируют на коэффициент-дефлятор

Однако на 2020 год значение корректирующего коэффициента равно единице, а значит, лимиты на переход и применение УСН в 2020 году пока остались прежними.Важно: ИП и вновь созданные организации не применяют лимит по доходам для перехода на УСН. Однако после перехода нужно соблюдать их, чтобы сохранить право на льготный режим.

Следующий критерий для перехода на упрощенку — остаточная стоимость основных средств на 1 января года, с которого будет применяться УСН. Стоимость основных средств должна укладываться в 150 млн рублей. Не учитывать этот лимит при переходе на УСН могут только ИП.

Запретят переходить на УСН тем ИП и организациям, в которых средняя численность сотрудников превышает 100 человек.

Другие условия применения упрощенки:

-

предприятие не должно иметь филиалов;

-

доля участия других компаний в УК организации – не более 25%;

-

УСН запретили применять банкам, страховщикам, игорным заведениям, нотариусам и другим налогоплательщикам, перечисленным в п. 3 ст. 346.12 НК РФ.

Условием дальнейшего применения УСН после переходя является соблюдение стандартных ограничений. Вписываться в лимиты по УСН бизнес должен весь период применения упрощенки.

Первый лимит — это лимит в 150 млн рублей по доходам за отчетный период, то есть за год.

Второе ограничение — лимит в 150 млн рублей по остаточной стоимости основных средств.

И последний критерий — лимит по численности персонала в 100 человек за отчетный период.

Превысить хоть один из лимитов в период применения УСН — значит потерять право на использование упрощенки. Налогоплательщик обязан перейти на ОСН с начала того квартала, в котором нарушил лимиты по УСН.

Кратко об УСН: ставки по регионам

Многие слышали о термине «налоговая нагрузка». Он означает размер налоговых сборов по отношению к своей прибыли (обороту). Благодаря использованию упрощенной системы налогообложения (УСН) можно существенно снизить налоговую нагрузку.

Краткая характеристика УСН заключается в следующем:

- простота налогового режима, которая наиболее подходит для начинающих бизнесменов;

- ориентирован на малый бизнес;

- необходимость сдачи отчетности с периодичностью 1 раз в год;

- налоговая ставка может быть 6% и 15% (вместо стандартных 18% НДС и 20% налогов на доходы, которые уплачивают индивидуальные предприниматели, выбирая основную форму налогообложения);

- ведение бухгалтерского учета является не обязательным;

- есть необходимость в заполнении книги учета прибыли и затрат.

Регулирование упрощенной системы налогообложения регулируется статьей 346.20 Налогового кодекса РФ. Максимально допустимая ставка по упрощенной системе налогообложения составляет:

- 6% — исключительно для прибыли;

- 15% — с прибыли без учета финансовых затрат.

Налоговая ставка напрямую зависит от самого региона.

Республика Крым

Минимальная налоговая ставка в зависимости от месторасположения предпринимателя может быть:

- от 1% с прибыли;

- 5% с прибыли без учета финансовых затрат.

К примеру, законодательство Республики Крым четко указывает на тот факт, что ставка при упрошенной системе налогообложения на ее территории в 2019-2021 года составит:

- 4% — с прибыли;

- 10% — с прибыли без учета финансовых затрат.

Москва

В столице РФ процентная ставка по «упрощенке» для объекта «доходы минус расходы» была понижена до 10% в отношении некоторых разновидностей трудовой деятельности, а именно:

- любые разновидности производства, которые напрямую связаны с обработкой изделий;

- в спортивной сфере деятельности;

- деятельность, которая напрямую относится к возможному разведению не только животных, но и растений;

- предоставление любых услуг социальной направленности.

В каждом регионе страны действуют свои процентные ставки.

Индивидуальные предприниматели

Что касается индивидуальных предпринимателей, то, по сути, региональным законодательством РФ допускается возможность применения ставки в 0%. Однако это возможно только в том случае, если бизнесмены были зарегистрированы после того, как действующие льготные положения вступили в юридическую силу. Помимо этого предусмотрены и дополнительные критерии.

Необходимо чтобы предприниматели осуществляли свою трудовую деятельность в одном из следующих направлений:

- социальное;

- научное;

- производственное;

- предоставление различных бытовых услуг.

Для указанных выше сфер деятельности по завершению налогового периода поступления от определенного рода занятий не должны быть меньше 70% в общей сумме прибыли. Кроме этого, каждый регион имеет полное право на внедрение дополнительных ограничений для возможности использования нулевой ставки.

Какие именно налоги и взносы должен уплачивать ИП при выборе УСН?

Индивидуальные предприниматели при выборе любого режима налогообложения должны совершать оплату за себя в виде фиксированных взносов в ПФ РФ.

Итак, при выборе упрощенной системы налогообложения необходимо совершать уплату следующего:

- единый налог в размере 6 либо 15%, в зависимости от выбора «упрощенки»;

- торговый сбор (если речь идет о ведении торговли);

- на недвижимое имущество физических лиц, если право собственности зарегистрировано на индивидуального предпринимателя (к примеру, если квартира принадлежит гражданину Алексееву, а не ИП Алексееву – налог не уплачивается);

- транспортный налог (с автомобилей и других транспортных средств, которые используются предпринимателем при осуществлении трудовой деятельности);

- земельный (если участок принадлежит ИП и используется в процессе трудовой деятельности);

- на добавленную стоимость.

Что касается налога на добавленную стоимость, то его уплата совершается:

- при ввозе различных товаров из иностранных государств (речь идет об импорте);

- в ситуациях, при которых индивидуальный предприниматель становится налоговым агентом.

Как определить размер обязательства перед бюджетом

Правила гласят, что расчет налога УСН «Доходы минус Расходы» производят на каждую отчетную дату. А именно:

- 1-й квартал;

- полгода;

- первые три квартала.

Окончательную сумму, подлежащую оплате (доплате) в казну или возврату из нее, определяют по результатам 12-ти месяцев работы упрощенца.

Чтобы сделать вычисления, бухгалтеру нужно:

1. Определить налоговую базу за конкретный временной интервал.

2. Умножить полученное значение на ставку.

3. Вычесть из итоговой суммы величину ранее внесённого в бюджет авансового платежа.

Также см. «Налоговая база УСН».

Если представить расчет УСН «Доходы минус Расходы» в виде формулы, он будет выглядеть следующим образом:

| Нтек = (Д – Р) × С |

Где:

- Д – совокупные доходы за период;

- Р – расходы, принимаемые к учету (т. е. фактически понесенные, подтвержденные документами, экономически обоснованные) за аналогичный временной интервал;

- С – ставка, которую фирма узнала в своей налоговой инспекции.

Чтобы определить сумму авансового платежа за квартал, воспользуемся формулой:

| АВ = Нтек – Нпред |

Где:

- Нтек – налог, исчисленный нарастающим итогом с начала года;

- Нпред – авансовый платеж, перечисленный в казну за предыдущий квартал.

Чтобы разобраться в тонкостях проведения вычислений, далее будет приведён пример расчета налога УСН «Доходы минус расходы», который можно адаптировать под свою ситуацию.

Формула может дать 3 типа результатов:

| № | Тип результата | Пояснение |

| 1 | Положительный | По итогам года фирма (ИП) делает доплату в казну |

| 2 | Отрицательный | Компания переплатила налог в предыдущих кварталах. Она вправе писать заявление на возврат или учесть «лишнюю» сумму в счет будущих обязательств. |

| 3 | Нулевой | Организация и госбюджет ничего не должны друг другу |

Правила и примеры расчета УСН «Доходы минус расходы» демонстрируют важный нюанс для организаций и ИП, получивших в текущем году совсем низкую прибыль или даже убыток. Так, законом предусмотрен минимальный платеж в сумме 1% от размера полученных годовых доходов.

Подробнее об этом см. «Уплата минимального налога при УСН».

Фактически, налогоплательщику надлежит сравнить две величины: 15% от прибыли и 1% от дохода. Он обязан уплатить в казну ту сумму, которая окажется большей.

Ставки налогообложения по УСН «доходы минус расходы»

Тарифы по «упрощенке» с объектом налогообложения «доходы за минусом расходов» утверждены ст. 346.20 НК РФ. Стандартная ставка налога равна 15%, но федеральное законодательство оставляет за регионами право корректировать стандартную величину в сторону уменьшения, вводя дифференцированные ставки. Допустимый диапазон налоговых ставок находится в пределах 5-15%.

Особые условия предусмотрены для Республики Крым и г. Севастополя — по режиму с объектом «доход минус расход» УСН Крыма 2019 г., как и Севастополя, может быть снижен до 3% с привязкой к видам налогоплательщиков и направлениям осуществляемой коммерческой деятельности. Такая льгота ограничена во времени – крымские и севастопольские власти могут пользоваться этой преференцией по 2021 год.

Еще одна возможность снижения фискальной нагрузки может быть введена регионами для впервые зарегистрировавшихся ИП. Для этой группы налогоплательщиков, при соблюдении ими определенных условий, допускается нулевая ставка налогообложения, но только сроком на 2 года с момента постановки на учет в ИФНС в качестве предпринимателей.

Каждый регион фиксирует ставки налогообложения по УСН своими правовыми актами. Если субъект РФ не принял закон об установлении порядка налогообложения в рамках упрощенного спецрежима, ориентироваться надо на нормы НК РФ и применять ставку 15%.

Примеры дифференцированного подхода к определению ставок УСН:

-

УСН «доходы минус расходы» 2019 Ростовская область утвердила в размере 10% для субъектов малого бизнеса, остальные применяют ставку 15%.

-

УСН «доходы минус расходы» 2019 Тюменская область установила в минимальном размере – 5%, причем эта ставка действует для всех видов «упрощенцев» независимо от направления предпринимательской деятельности. Отдельно утвержден нулевой тариф для впервые зарегистрированных ИП, но только на 2 года и при условии, что работа ИП совпадает с приоритетными сферами развития экономики (социальная отрасль, производство, наука, бытовое обслуживание населения);

-

Ставка УСН «доходы минус расходы» 2019 Татарстана установлена в двух вариантах – 5% и 10%, выбор конкретного тарифа зависит от сферы деятельности и структуры доходов. Если упрощенец получает не менее 70% доходов в сфере обрабатывающей промышленности, строительстве или в сегменте производства, переработки электроэнергии, газа, воды, то такой субъект хозяйствования может рассчитывать на минимальную ставку.

-

УСН «доходы минус расходы» 2019 Москва – налогоплательщики могут применять пониженный тариф, равный 10%. Но для этого они должны получать не менее 75% годовой выручки от тех направлений деятельности, которые перечислены в столичном законе от 07.10.2009 г. № 41 (обрабатывающая промышленность, спорт, наука, социальная сфера, эксплуатация жилого и нежилого фонда, животноводство или растениеводство). Нулевой тариф доступен впервые зарегистрированным ИП в случае реализации ими предпринимательской деятельности в сфере науки, бытовых услуг населению или в производственном секторе, срок действия преференции ограничен максимальным двухлетним периодом

-

УСН «доходы минус расходы» 2019 в СПб начисляется по ставке 7%, причем до 2015 года тариф был равен 10%.

-

Установлена минимальная ставка по УСН «доходы минус расходы» 2019 в ХМАО (без оговорок по видам деятельности) – 5%.

Дифференциация налоговых ставок проявляется не только в возможности установления разных процентов в обозначенном НК РФ диапазоне, но и в обособлении измененных тарифов с привязкой к видам деятельности

Некоторые регионы акцентируют внимание на том, что льготные ставки доступны налогоплательщикам при условии, что большая часть их доходов (70% или 90%, например) получена от конкретных направлений деятельности. Так, тюменским ИП доступна пониженная пятипроцентная ставка УСН «доходы минус расходы» 2019 — Тюмень ее зафиксировала для всех налогоплательщиков с объектом налогообложения «доходы минус расходы»

А в Липецкой области действует трехуровневая шкала ставок налога, по которой ставка устанавливается с учетом направления работы «упрощенца».

Узнать актуальную информацию о текущих ставках налогообложения можно на сайте ИФНС, выбрав нужный регион. Систематизированные данные по региональным ставкам налога УСН «доходы минус расходы» на 2019 год представлены в таблице: